Inteligencia artificial en el tamaño del mercado militar, participación y análisis de la industria por oferta (hardware, software y servicios), por aplicación (plataforma de guerra, seguridad cibernética, logística y transporte, vigilancia y conciencia situacional, comando y control, atención médica en el campo de batalla, detección de amenazas, por tecnología (aprendizaje automático, computación sensible al contexto, visión por computadora, agente virtual inteligente (IVA) /agentes virtuales y otros), por plataforma (terrestre, naval, aérea y espacial) y regional Previsión, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

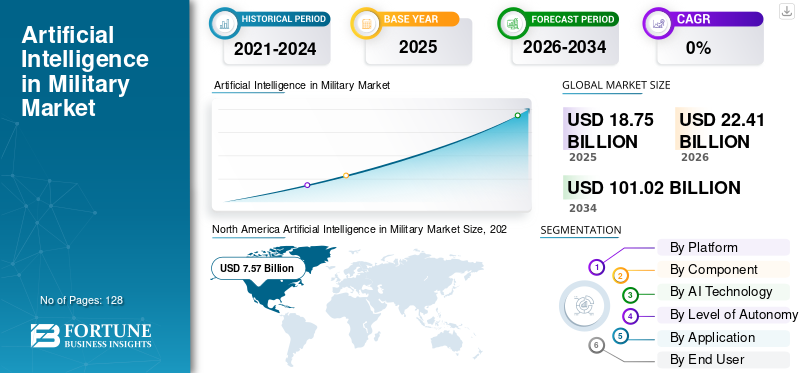

El tamaño del mercado mundial de inteligencia artificial militar se valoró en 18,75 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,41 mil millones de dólares en 2026 a 101,02 mil millones de dólares en 2034, exhibiendo una CAGR durante el período previsto del 20,7%.América del Norte dominó la inteligencia artificial mundial en el mercado militar con una cuota de mercado del 40,37% en 2025.

La inteligencia artificial en el ejército implica el uso de algoritmos, modelos de aprendizaje automático, sistemas autónomos y software basado en datos para mejorar la forma en que las fuerzas armadas recopilan información, toman decisiones y actúan en el campo de batalla. Marca un paso de los procesos manuales a sistemas que pueden analizar rápidamente grandes cantidades de datos, predecir amenazas, automatizar tareas y respaldar decisiones más rápidas y precisas. Las naciones están invirtiendo fuertemente en IA para mejorar la inteligencia, la vigilancia y el reconocimiento (ISR), contrarrestar nuevas amenazas no tripuladas, proteger sus redes, reducir el tiempo de toma de decisiones, mejorar el realismo del entrenamiento y modernizar la logística. Las crecientes tensiones geopolíticas, el auge de las plataformas autónomas y la demanda de comando y control habilitados por IA están impulsando este mercado hacia adelante rápidamente.

La IA en aplicaciones militares está formada por empresas de defensa tradicionales y empresas más nuevas basadas en software. En cuanto al hardware y los sistemas de misión, empresas como Lockheed Martin, Northrop Grumman, RTX (Raytheon), BAE Systems, Thales, Leonardo, Airbus Defence & Space, IAI, Rafael y Elbit Systems están integrando la IA enradares, módulos ISR, suites EW, sistemas de comando y plataformas autónomas. Mientras que Palantir, Anduril, Microsoft, Google, Amazon, IBM y un número creciente de nuevas empresas de inteligencia artificial centradas en la defensa están proporcionando plataformas de datos, canales de modelos, herramientas de gestión de batallas y pilas de autonomía.

Descargar muestra gratuita para conocer más sobre este informe.

INTELIGENCIA ARTIFICIAL EN EL MERCADO MILITAR CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 18,75 mil millones de dólares

- Tamaño del mercado en 2026: 22,41 mil millones de dólares

- Tamaño del mercado previsto para 2034: 101,02 mil millones de dólares

- CAGR: 20,7% entre 2026 y 2034

- América del Norte dominó la inteligencia artificial en el mercado militar con una participación del 40,37% en 2025.

- El segmento de plataformas aéreas tenía la mayor participación del mercado global.

- El hardware emergió como el segmento de componentes líder en 2025.

América del norte

América del Norte generó 7.570 millones de dólares en 2025 y representó el 40,37% del mercado global.

Europa

Europa alcanzó los 4.710 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 21,8% durante el período previsto.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento con una tasa compuesta anual del 23,0% durante el período previsto.

A NOSOTROS.

El país contribuyó con más del 94,06% de la cuota de mercado de América del Norte en 2025.

Japón

El mercado se está expandiendo constantemente a medida que aumentan las inversiones regionales en defensa de la IA.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La ola de modernización posterior a Ucrania acelera la adopción de la IA en la defensa

La guerra en Ucrania ha convertido a la IA de una idea futura a una prioridad operativa actual. Los militares han sido testigos de cómo los drones, las municiones merodeadoras, los sistemas anti-UAS y el comando y control digital pueden determinar el resultado de las batallas. Como resultado, los presupuestos están cambiando del hardware tradicional a C4ISR, autonomía y sistemas basados en datos. Este cambio está trasladando los proyectos de IA de los laboratorios de investigación a programas financiados que son fundamentales para impulsar los planes de modernización, particularmente en Europa y América del Norte.

En marzo de 2024, el Departamento de Defensa de Estados Unidos solicitó alrededor de 1.800 millones de dólares específicamente para IA y autonomía en su presupuesto para el año fiscal 2025. Esta solicitud incluye el rápido desarrollo de sistemas autónomos y herramientas de apoyo a la toma de decisiones en el marco de la iniciativa Replicator y la Oficina Principal de Digital e IA.

RESTRICCIONES DEL MERCADO

La creciente complejidad tecnológica y la brecha de talento ralentizan la adopción de la IA en los sistemas militares

Las fuerzas de defensa están presionando para adoptar aprendizaje automático, plataformas autónomas y herramientas de decisión impulsadas por IA. Sin embargo, el rápido aumento de las demandas tecnológicas ha hecho que los sistemas militares modernos sean más complejos de gestionar para las organizaciones de defensa. Incluso los países que están invirtiendo mucho en tecnología de inteligencia artificial, como Corea del Sur, Sudáfrica y varios países de América Latina, luchan contra la falta de ingenieros de datos, especialistas en algoritmos y evaluadores de autonomía. Esta escasez de talento retrasa los cronogramas de los programas, aumenta los costos de integración y limita la rapidez con la que la IA puede integrarse en los sistemas de defensa de próxima generación.

OPORTUNIDADES DE MERCADO:

La creciente demanda de sistemas de defensa autónomos e impulsados por IA crea nuevas vías de crecimiento

Una gran oportunidad en elinteligencia artificialEl mercado militar proviene del impulso global hacia plataformas autónomas y sistemas militares más inteligentes que requieren menos intervención humana. Los países quieren capacidades impulsadas por la IA que mejoren la vigilancia, la selección de objetivos, la toma de decisiones y la seguridad fronteriza. Este interés crece a medida que las fuerzas de defensa pretenden mejorar sus capacidades militares sin aumentar significativamente el personal. Este cambio permite una integración avanzada de la IA en la defensa, desde la predicción de amenazas impulsada por el aprendizaje automático hasta la planificación autónoma de misiones. Esto crea un mercado en crecimiento para sistemas de defensa basados en IA, soluciones de fusión de datos y plataformas de misiones semiautónomas.

INTELIGENCIA ARTIFICIAL EN TENDENCIAS DEL MERCADO MILITAR:

El cambio hacia aplicaciones militares multidominio impulsadas por IA remodela las estrategias de defensa global

El uso militar de la inteligencia artificial (IA) está cambiando hacia sistemas multidominio impulsados por IA que combinan autonomía, aprendizaje automático y análisis de datos avanzado en la misión. Los militares ya no ven la IA como una adición de nicho; se está convirtiendo en la principal capa de software de los sistemas de defensa modernos. Esto incluye drones autónomos, vehículos terrestres no tripulados, herramientas de mantenimiento predictivo y centros de comando respaldados por inteligencia artificial. El sector de defensa en general está invirtiendo fuertemente en objetivos habilitados por aprendizaje automático, automatización del campo de batalla, gemelos digitales para entrenamiento y operaciones conjuntas en todos los dominios. El escaparate de tendencias de la IA se está convirtiendo en la base de la futura plataforma militar y de las capacidades desarrolladas, gestionadas y mejoradas.

DESAFÍOS DEL MERCADO:

Los datos fragmentados, los sistemas heredados y los problemas de confianza ralentizan la adopción impulsada por la IA

El principal desafío de la inteligencia artificial en el crecimiento del mercado militar es que la mayoría de las fuerzas intentan agregar nueva tecnología de IA a sistemas de defensa obsoletos y datos aislados. La integración real de la IA en la defensa requiere vincular sensores, herramientas de comando, logística y armas en diferentes áreas. Sin embargo, muchos sistemas militares todavía operan con estructuras heredadas que no fueron diseñadas para el aprendizaje automático o la integración de datos en tiempo real. Esto conduce a proyectos de integración complicados, preocupaciones de ciberseguridad y problemas de confianza entre las fuerzas militares, lo que genera dudas a la hora de permitir que las herramientas impulsadas por la IA se integren en plataformas o sistemas antiguos.

Impacto de la guerra entre Rusia y Ucrania

El conflicto entre Rusia y Ucrania se ha convertido en un factor clave para que los ejércitos se modernicen con la IA. La guerra ha demostrado cómo las plataformas autónomas, los objetivos digitales, las herramientas anti-UAS, el ISR basado en el aprendizaje automático y la rápida fusión de datos en el campo de batalla pueden cambiar la dinámica del combate moderno. Los países ahora saben que los sistemas militares tradicionales no son efectivos contra los drones.guerra electrónica, incendios de largo alcance y operaciones cibernéticas y al ritmo en que evolucionan rápidamente. Los países se están centrando en una toma de decisiones más rápida, una integración multidominio y redes de mando más resilientes. Los contratistas de defensa, incluidos Lockheed Martin, Northrop Grumman y BAE Systems, están acelerando el desarrollo de sistemas autónomos y herramientas de defensa basadas en IA, considerando datos de Ucrania sobre focalización asistida por IA, reconocimiento automatizado de amenazas y logística predictiva. La guerra ha confirmado la importancia de la inteligencia artificial (IA) en las operaciones militares, lo que ha llevado a los gobiernos a acelerar la integración de la IA en la planificación, las compras y los usos de primera línea de defensa.

En junio de 2023, el Ministerio de Transformación Digital de Ucrania confirmó el rápido crecimiento de las herramientas de campo de batalla basadas en IA. Estos incluyen la detección de drones basada en aprendizaje automático y el análisis de imágenes asistido por IA, impulsado por unidades de primera línea que informaron que el análisis automatizado estaba reduciendo los tiempos de selección y respuesta durante combates intensos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

La creciente demanda de superioridad tecnológica y potencia aérea impulsada por la IA, el segmento aéreo domina el mercado de plataformas

En términos de plataforma, el mercado se clasifica en terrestre, aéreo, naval, espacial y conjunto/multidominio.

Las plataformas aéreas lideran el mercado militar de inteligencia artificial (IA), el dominio se atribuye a la superioridad tecnológica de las fuerzas aéreas sobre otras plataformas. Esto es especialmente cierto en el caso de sistemas militares de alta gama, como aviones de combate, aviones ISR y drones avanzados. Estas plataformas son capaces de utilizar herramientas de aprendizaje automático, visión por computadora y fusión de datos que convierten los datos sin procesar de los sensores en inteligencia útil. Como resultado, integrar la IA en la aviación de defensa es una máxima prioridad para muchos países. Su objetivo es incluir autonomía, apoyo a las decisiones e inteligencia de objetivos en los sistemas de defensa aerotransportados. Como resultado, el segmento aéreo lidera el mercado, seguido por las plataformas terrestres, navales y otras en la financiación de IA, respectivamente.

Se espera que el segmento espacial en el mercado muestre el crecimiento más rápido con una tasa compuesta anual del 23,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

La creciente demanda de sistemas de defensa con capacidad de IA, el segmento de hardware domina el mercado de componentes

Según los componentes, el mercado se clasifica en hardware, software y servicios.

El segmento de hardware lidera la inteligencia artificial (IA) en el mercado militar debido a que cada avance en la capacidad de la IA debe encajar en los sistemas de defensa física, incluidos sensores, procesadores, radios y plataformas de armas. Para lograr una ventaja tecnológica real, los ministerios de defensa están invirtiendo fuertemente en módulos informáticos resistentes, aceleradores de aprendizaje automático, radares de próxima generación, conjuntos electroópticos/infrarrojos y dispositivos electrónicos a bordo que pueden ejecutar algoritmos sofisticados y respaldar el desarrollo de vehículos autónomos. Como resultado, el hardware sigue siendo la inversión principal en muchas aplicaciones militares basadas en IA, lo que crea la base para mejores capacidades militares, mientras que el software y los servicios continúan creciendo más rápidamente.

Se espera que el segmento de software muestre el crecimiento más rápido con una tasa compuesta anual del 22,4% durante el período previsto.

Por tecnología de IA

El papel central en la habilitación de aplicaciones militares impulsadas por IA, el aprendizaje automático y el segmento de aprendizaje profundo domina el mercado de tecnología de IA

Basado en la tecnología de IA, el mercado se segmenta en,aprendizaje automáticoy aprendizaje profundo, visión por computadora, fusión de datos y análisis predictivo, navegación y orientación autónomas, inteligencia artificial generativa y modelos grandes, inteligencia de enjambre y sistemas multiagente, y otros.

El segmento de aprendizaje automático y aprendizaje profundo lidera el mercado de la inteligencia artificial (IA) en el sector militar porque casi todas las funciones importantes impulsadas por la IA en los sistemas militares modernos se basan en estos algoritmos. Esto incluye visión por computadora para ISR, mantenimiento predictivo de motores, soporte de focalización, análisis de ciberdefensa y el desarrollo de vehículos y drones autónomos. El aprendizaje automático es la razón principal detrás de estas capacidades. Su objetivo es lograr una integración más profunda de la IA en la defensa. Dado que ML y DL son clave para mejorar las funciones militares, como la detección de amenazas, la fusión de sensores, la guerra electrónica y la navegación autónoma, poseen una parte significativa de la tecnología de IA en el sector de defensa global.

El segmento de IA generativa y modelos grandes es el de más rápido crecimiento en el mercado con una CAGR del 24,6% durante el período previsto.

Por nivel de autonomía

La confianza operativa, los requisitos de seguridad y las necesidades de cumplimiento, el segmento Human-In-the-Loop domina el mercado de la autonomía

Según el nivel de autonomía, el mercado se segmenta en sistemas humanos en el circuito, humanos en el circuito y de alta autonomía.

El segmento de humanos en el circuito lidera el mercado de la inteligencia artificial (IA) en el ejército. Los militares siguen alerta sobre dar control total a las plataformas autónomas, especialmente en situaciones letales o de alto riesgo. Los militares quieren la velocidad de los análisis impulsados por la IA y el aprendizaje automático, pero también quieren que el juicio humano supervise las decisiones críticas en sistemas militares complejos. Hasta que los países ganen más confianza en las operaciones totalmente autónomas, los sistemas humanos seguirán siendo la principal forma de integrar la IA en la defensa, lo que impulsará el desarrollo de nuevas aplicaciones militares y plataformas autónomas.

Se espera que el segmento de sistemas de alta autonomía muestre el crecimiento más rápido con una tasa compuesta anual del 27,0% durante el período previsto.

Por aplicación

Necesidad de una visibilidad más rápida y profunda del campo de batalla; El segmento ISR y de conciencia situacional domina el mercado de aplicaciones

Según la aplicación, el mercado se segmenta en ISR y conciencia situacional, plataformas autónomas y operadas remotamente, comando, control y gestión de batalla, ciberdefensa y operaciones de información, logística, mantenimiento y soporte, capacitación, simulación y juegos de guerra, y otros.

La ISR y la conciencia situacional dominan el uso de la inteligencia artificial (IA) en el mercado militar. El dominio tecnológico comienza con ver y comprender el espacio de batalla mejor que el oponente. Sólo los análisis basados en IA y el aprendizaje automático pueden convertir rápidamente esos datos en información útil. Mejorar la detección, el seguimiento y la clasificación de amenazas aumenta inmediatamente las capacidades militares generales y respalda el desarrollo de plataformas autónomas que dependen del conocimiento de la situación. Como resultado, las aplicaciones militares centradas en ISR representan la mayor proporción del gasto en IA en todos los sistemas militares modernos en el sector de defensa global.

Se espera que el segmento de plataformas autónomas y operadas remotamente muestre el crecimiento más rápido con una tasa compuesta anual del 24,8% durante el período previsto.

Por usuario final

Las fuerzas aéreas desempeñan un papel central en la tecnología y el poder aéreo de alta gama y, como resultado, dominan el mercado de usuarios finales.

Además, el mercado está segmentado por usuario final, en fuerzas terrestres, fuerzas aéreas, armadas y otras.

Las Fuerzas Aéreas lideran el mercado de la inteligencia artificial (IA) en el ejército porque están a la vanguardia del poder tecnológico. Operan los sistemas militares más avanzados, como cazas, aviones ISR, aviones cisterna y drones de alta gama. Estos activos son ideales para aviónica impulsada por IA, basada en aprendizaje automáticosensorfusión y ayudas para misiones autónomas. Como resultado, las fuerzas aéreas suelen ser las primeras en beneficiarse cuando los gobiernos invierten en inteligencia artificial y tecnología de próxima generación. Además, la creación de pilotos autónomos leales y aviones de combate no tripulados mantiene a las Fuerzas Aéreas a la vanguardia de las aplicaciones militares centradas en la IA en todo el mundo.

Se espera que el segmento de otros muestre el crecimiento más rápido con una tasa compuesta anual del 23,2% durante el período previsto.

Inteligencia artificial en las perspectivas regionales del mercado militar

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo (Oriente Medio, África y América Latina).

North America Artificial Intelligence in Military Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la inteligencia artificial dominante en la cuota de mercado militar en 2024, valorada en 6.390 millones de dólares, y también asumió la cuota líder en 2025 con 7.570 millones de dólares, liderada principalmente por los EE. UU., que por sí solo aporta más del 94,06% de la cuota regional en 2025. Estados Unidos tiene grandes presupuestos de defensa y una sólida red de contratistas principales, empresas de software y laboratorios, todos compitiendo por el liderazgo tecnológico. Como resultado, esta región cuenta con algunos de los sistemas militares más avanzados del mundo. También se centra en el desarrollo de aeronaves autónomas, sistemas no tripulados y comando y control impulsados por IA. Esto lo convierte en el centro central de la tecnología de inteligencia artificial en la industria de defensa global.

Europa

Se espera que Europa experimente un crecimiento significativo de la inteligencia artificial en el mercado militar en los próximos años. Durante el período previsto, se prevé que la región de Europa tenga una tasa de crecimiento del 21,8%. Se estima que el mercado en Europa alcanzará los 4.710 millones de dólares en 2025, impulsado directamente por la guerra entre Rusia y Ucrania. En esta región, se espera que tanto el Reino Unido como Francia alcancen los 1.220 millones de dólares y los 1.020 millones de dólares, respectivamente, en 2026. Los gobiernos se están centrando en integrar la tecnología de IA en la ISR, la defensa aérea, la guerra electrónica y el mando y control digitales. Rusia está trabajando para modernizar sus antiguos sistemas de defensa con más automatización. Los países de la OTAN están invirtiendo en IA no sólo para pilotos y analistas sino también para diversas aplicaciones militares.

Asia Pacífico

Se prevé que Asia Pacífico sea el segmento de más rápido crecimiento en el mercado mundial de inteligencia artificial en el sector militar, con una tasa compuesta anual del 23,0%. China, India, Japón y Corea del Sur están logrando avances significativos en el desarrollo de drones autónomos, compañeros leales y redes ISR inteligentes, impulsando el crecimiento de este mercado en la región de Asia Pacífico. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 2.390 millones de dólares, y la India alcanzará los 900 millones de dólares en 2026.

Resto del mundo

Mientras tanto, el resto del mundo (Oriente Medio, África y América Latina) contribuye con el 10,15% en 2025. Oriente Medio, África y América Latina tiene una participación comparativamente menor, pero está creciendo a una tasa compuesta anual del 20,5%. En Medio Oriente y África, Israel y Sudáfrica están invirtiendo en tecnología de inteligencia artificial y en mejoras de sus sistemas de defensa existentes. En América Latina, los presupuestos son más ajustados, pero hay un interés creciente en aplicaciones militares específicas, como la seguridad fronteriza asistida por IA, la vigilancia costera y el seguimiento del crimen organizado.

PAISAJE COMPETITIVO

Actores clave de la industria:

El intenso enfoque en la superioridad tecnológica significa que la IA en el mercado militar está altamente concentrada y cambia rápidamente

El mercado de la inteligencia artificial (IA) militar todavía está dominado en gran medida por unas pocas empresas de defensa importantes, pero su competencia está cambiando rápidamente. Lockheed Martin Corporation, Northrop Grumman Corporation y BAE Systems plc. están incorporando tecnología de inteligencia artificial y aprendizaje automático en sistemas militares avanzados, como cazas, plataformas ISR, defensa aérea y antimisiles integrada y redes de mando. Su objetivo es mantener una ventaja tecnológica. Sus estrategias se centran en proporcionar sistemas de defensa preparados para la IA y opciones de actualización. Esto permite a los clientes comenzar con una automatización parcial y eventualmente avanzar hacia capacidades más semiautónomas e impulsadas por IA. Este enfoque se ha convertido en un punto de venta clave para los ministerios que quieren integrar la IA en la defensa sin reemplazar flotas enteras.

Mientras tanto, las empresas de software especializadas, los proveedores de servicios en la nube y las nuevas empresas autónomas están proporcionando la inteligencia necesaria para estas plataformas, como algoritmos de gestión de batallas, enjambres autónomos y análisis de borde. Países como Corea del Sur, Sudáfrica y varios de América Latina están alentando a las industrias locales a colaborar con líderes globales para mantener el control sobre datos confidenciales y desarrollar habilidades de inteligencia artificial dentro de sus sectores de defensa. Como resultado, el mercado se ha estratificado. Unos pocos fabricantes de equipos originales (OEM) importantes gestionan la integración de sistemas y hardware complejos, mientras que un número creciente de empresas de IA ofrecen aplicaciones y servicios militares especializados.

LISTA DE INTELIGENCIA ARTIFICIAL CLAVE EN EMPRESAS MILITARES PERFILADAS:

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Raytheon / RTX Corporation (EE. UU.)

- BAE Systems plc.(Reino Unido)

- Grupo Tales(Francia)

- Leonardo SpA (Italia)

- Airbus Defence and Space (Países Bajos)

- Israel Aerospace Industries Ltd (Israel)

- Rafael Advanced Defense Systems Ltd (Israel)

- Elbit Systems Ltd (Israel)

- Saab AB (Suecia)

- L3Harris Technologies, Inc.(A NOSOTROS.)

- Corporación General Dynamics (EE. UU.)

- Anduril Industries, Inc. (EE. UU.)

- Palantir Technologies Inc. (EE. UU.)

- Corporación IBM (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Google LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enjulio 2025: Palantir Technologies firmó un acuerdo empresarial con el Ejército de EE. UU. valorado en hasta 10 mil millones de dólares durante diez años, consolidando docenas de acuerdos de software existentes en un marco único para proporcionar integración de datos, análisis y herramientas de focalización habilitadas por IA como la columna vertebral de la estrategia de IA y datos a largo plazo del Ejército.

- Enjulio 2023: La Administración del Programa de Adquisiciones de Defensa de Corea del Sur (DAPA) anunció nuevas inversiones en análisis de defensa aérea impulsados por inteligencia artificial y enjambres de drones autónomos. Esta medida respalda el esfuerzo de Seúl por desarrollar capacidades militares nacionales impulsadas por la IA.

- Ennoviembre 2023: Northrop Grumman Corporation completó con éxito una prueba de un prototipo de gestión de batallas multidominio habilitado por IA que recomendaba de forma autónoma respuestas a amenazas. Esta fue una de las demostraciones más notables del C2 impulsado por IA hasta la fecha.

- Enfebrero 2024: BAE Systems plc recibió un contrato del Ministerio de Defensa del Reino Unido para integrar software de fusión de sensores y focalización basado en aprendizaje automático en plataformas terrestres y aéreas de próxima generación. Este contrato ayuda al esfuerzo del Reino Unido hacia sistemas militares preparados para la IA.

- Enenero 2024: La Marina de los EE. UU. otorgó un contrato a L3Harris Technologies para integrar la fusión de sensores impulsados por IA y algoritmos de navegación autónomos enbuques de superficie no tripulados (USV). Esto amplía las iniciativas de autonomía naval.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 20,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por componente

|

|

|

Por tecnología de IA

|

|

|

Por nivel de autonomía

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región |

América del Norte (por plataforma, por componente, por tecnología de inteligencia artificial, por nivel de autonomía, por aplicación, por usuario final y por país)

Europa (por plataforma, por componente, por tecnología de inteligencia artificial, por nivel de autonomía, por aplicación, por usuario final y por país)

Asia-Pacífico (por plataforma, por componente, por tecnología de inteligencia artificial, por nivel de autonomía, por aplicación, por usuario final y por país)

Resto del mundo (por plataforma, por componente, por tecnología de inteligencia artificial, por nivel de autonomía, por aplicación, por usuario final y por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 22.410 millones de dólares en 2026 y se prevé que alcance los 101.020 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 7.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 20,7% durante el período previsto de 2026-2034.

El segmento de Hardware lideró el mercado Por Componente.

La ola de modernización posterior a Ucrania acelera la adopción de la IA en la defensa

Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon / RTX Corporation, BAE Systems plc., Thales Group, Leonardo S.p.A., Airbus Defence and Space, Israel Aerospace Industries Ltd, Rafael Advanced Defense Systems Ltd, y entre otras, son las principales empresas del mercado de Inteligencia Artificial en el ámbito militar.

América del Norte dominó el mercado en 2024

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.