Tamaño del mercado de gestión de activos, participación y análisis de la industria, por tipo de activo (activo alternativo y activo tradicional), por tipo de cliente (minorista e institucional), por estrategia (activa y pasiva), por vertical (energía, manufactura, BFSI, comercio minorista, gobierno y otros) y pronóstico regional, 2026-2034

Perspectivas futuras del mercado de gestión de activos

El tamaño del mercado mundial de gestión de activos se valoró en 432,77 mil millones de dólares en 2025 y se prevé que crezca de 489,40 mil millones de dólares en 2026 a 1,122,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,6% durante el período previsto. América del Norte dominó el mercado con una participación de mercado del 47,00% en 2025. El crecimiento de la industria está impulsado por la expansión del capital institucional, la acumulación de ahorros para la jubilación, la adopción de inversiones alternativas, las plataformas de riqueza digital, la transparencia regulatoria y las estrategias de diversificación de cartera en evolución.

El mercado se refiere a la industria involucrada en la gestión de inversiones en nombre de clientes, incluidas instituciones, individuos y corporaciones. Las empresas de gestión de activos son responsables de gestionar diversos tipos de activos, como bonos, acciones, bienes raíces e inversiones alternativas, con el objetivo de explotar los rendimientos para sus clientes en función de sus objetivos de inversión y preferencias de riesgo. Los factores clave de crecimiento en el mercado incluyen el aumento de la riqueza global, que impulsa la demanda de diversas soluciones de inversión, los avances en la tecnología que permiten estrategias de inversión más eficientes y personalizadas, y la creciente popularidad de los vehículos de inversión pasiva como los ETF y los fondos indexados.

Empresas clave en gestión de activos, como BlackRock, Inc., Fidelity Investments y J.P. Morgan Asset Management, están adoptando estrategias de crecimiento. Estas empresas gestionan enormes cantidades de activos en múltiples geografías y estrategias de inversión, lo que determina el panorama general del mercado global.

El mercado global de gestión de activos representa un pilar fundamental de los sistemas financieros modernos, ya que facilita la asignación de capital entre inversores que buscan rentabilidad y empresas que requieren financiación a largo plazo. La gestión de activos implica la gestión profesional de inversiones financieras (incluidas acciones, bonos, bienes raíces y activos alternativos) en nombre de inversores institucionales y minoristas.

Los inversores institucionales dominan la industria de la gestión de activos en términos de activos bajo gestión (AUM). Los fondos de pensiones, los fondos soberanos, las compañías de seguros y las dotaciones asignan un capital significativo a través de administradores de activos profesionales para lograr una exposición diversificada de la cartera. Los inversores minoristas también representan un segmento en rápida expansión, particularmente a medida que las plataformas de inversión digitales mejoran el acceso a los mercados financieros globales.

El tamaño del mercado de gestión de activos continúa expandiéndose junto con la acumulación de riqueza global y el crecimiento de los ahorros para la jubilación. Los cambios demográficos a largo plazo, incluido el envejecimiento de la población en las economías desarrolladas, aumentan la importancia de las carteras de inversión administradas profesionalmente. Los fondos de jubilación requieren estrategias de inversión estructuradas que equilibren la generación de ingresos con la preservación del capital a largo plazo.

La dinámica del mercado también está determinada por variables macroeconómicas. Los ciclos de las tasas de interés, las expectativas de inflación y la volatilidad del mercado de capitales influyen en las estrategias de asignación de carteras. Los administradores de activos deben ajustar continuamente los enfoques de inversión en respuesta a la evolución de las condiciones económicas. Los compradores institucionales evalúan a los administradores de activos en función de varios factores, incluido el desempeño histórico, los marcos de gestión de riesgos, la transparencia operativa y las estructuras de tarifas. La diversificación de la cartera, la experiencia en asignación de activos y las capacidades de investigación de inversiones siguen siendo diferenciadores competitivos centrales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de gestión de activos

- Tamaño del mercado en 2025: 432,77 mil millones de dólares

- Tamaño del mercado en 2026: 489,40 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.122,04 mil millones de dólares

- CAGR: 12,6% entre 2026 y 2034

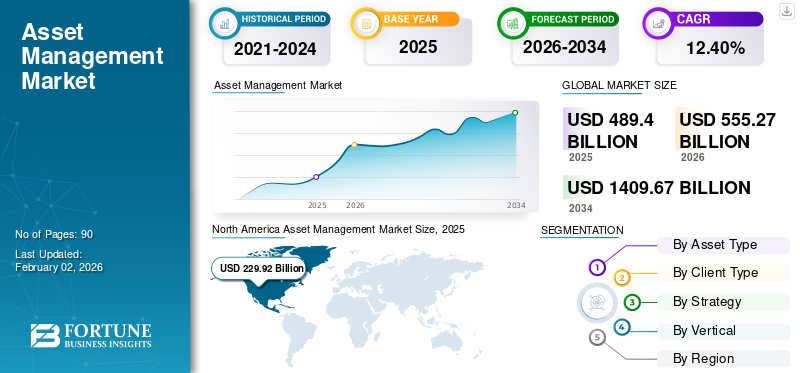

- América del Norte dominó el mercado de gestión de activos con una participación del 47,00%, generando 229.920 millones de dólares en 2025.

- Se prevé que los activos tradicionales representen el 67,78% de la cuota de mercado en 2026.

- Se espera que el segmento minorista tenga una participación de mercado del 71,57% en 2026.

América del norte

América del Norte generó 229.920 millones de dólares en 2025 y se prevé que alcance los 262.110 millones de dólares en 2026.

Europa

Europa representó 116.340 millones de dólares en 2025 y se prevé que alcance los 131.180 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 118.910 millones de dólares en 2025 y se espera que alcance los 135.380 millones de dólares en 2026.

A NOSOTROS.

El mercado de gestión de activos estaba valorado en 184.890 millones de dólares en 2025 y se prevé que alcance los 211.480 millones de dólares en 2026.

Japón

Se prevé que el mercado de gestión de activos alcance los 43.840 millones de dólares en 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

Aumento del análisis de datos impulsado por IA y mejoras en las estrategias de inversión para impulsar el crecimiento del mercado

IA generativaestá cambiando considerablemente el mercado a través de mejores estrategias de inversión, análisis de datos y optimización de cartera. Ayuda a las empresas a procesar volúmenes sustanciales de datos no estructurados, como el sentimiento de las redes sociales, noticias y artículos de mercado. Es útil porque ofrece una toma de decisiones más informada junto con percepciones predictivas.

Los sistemas impulsados por IA generan estrategias de inversión adaptadas a los clientes, y la retroalimentación de los clientes mejora cuando los sistemas se ajustan a las preferencias individuales y los perfiles de riesgo. Además, la IA generativa ayuda a automatizar tareas rutinarias, como comprobaciones de cumplimiento e informes, con gestión de riesgos a medida que aumenta la eficiencia operativa. Como resultado, los administradores de activos pueden ofrecer soluciones más basadas en datos y personalizadas mientras obtienen un mejor desempeño y reducen costos en un mercado cada vez más competitivo.

Tendencias del mercado de gestión de activos

La creciente colaboración con empresas emergentes de tecnología financiera se considera una tendencia importante

Las empresas del mercado se están asociando gradualmente con startups fintech para mejorar las capacidades digitales, aumentar la innovación y ofrecer soluciones de inversión más personalizadas y eficientes. Estas asociaciones ayudan a las empresas tradicionales a incorporar tecnologías avanzadas como plataformas de robo-asesoramiento, análisis impulsados por IA y herramientas de cumplimiento automatizadas sin un desarrollo interno extenso. Por ejemplo

- State Street está aprovechando las nuevas empresas de blockchain de tecnología financiera para agilizar y tokenizar las liquidaciones de fondos, disminuyendo los costos operativos y los tiempos de transacción. Esta integración también aumenta la seguridad y la transparencia para los inversores minoristas e institucionales.

Al aprovechar la experiencia en tecnología financiera, los administradores de activos pueden simplificar las operaciones, ofrecer experiencias digitales fluidas y reducir costos. Así, las empresas toman la delantera en tecnología para cumplir con estas expectativas brindando políticas instantáneas y a la demanda.

El mercado de gestión de activos está experimentando una transformación estructural a medida que los mercados financieros globales evolucionan y las expectativas de los inversores se vuelven más sofisticadas. Una tendencia destacada del mercado de gestión de activos implica la adopción cada vez mayor de estrategias de inversión pasiva, particularmente a través de fondos cotizados en bolsa (ETF) y fondos de seguimiento de índices. Los inversores institucionales suelen incorporar estrategias pasivas para reducir los costos de gestión manteniendo al mismo tiempo una exposición diversificada a los principales índices del mercado.

Otra tendencia notable es la rápida expansión de activos alternativos dentro de las carteras institucionales. El capital privado, las inversiones en infraestructura, los fondos de cobertura y los activos inmobiliarios representan ahora una porción cada vez mayor de las asignaciones de activos globales. Los inversores institucionales buscan cada vez más activos alternativos para mejorar la diversificación de la cartera y mitigar la volatilidad asociada con los mercados de valores tradicionales.

La transformación digital también está remodelando la industria de la gestión de activos. El análisis de datos avanzado, la construcción algorítmica de carteras y las plataformas de inversión automatizadas permiten a los administradores de activos procesar grandes conjuntos de datos y evaluar oportunidades de inversión de manera más eficiente. Los sistemas de gestión de carteras impulsados por la tecnología mejoran la transparencia y mejoran las capacidades de seguimiento de riesgos.

El comportamiento de los inversores también está cambiando hacia marcos de inversión basados en resultados. Los clientes esperan cada vez más que los administradores de activos alineen sus carteras con objetivos financieros específicos, como la generación de ingresos para la jubilación, la preservación del capital o el crecimiento a largo plazo. Estas tendencias reflejan cambios estructurales más amplios dentro de los mercados financieros globales, lo que refuerza la importancia estratégica de las soluciones diversificadas de gestión de inversiones.

Dinámica clave del mercado

Impulsores del mercado

Mayor enfoque en ESG y estrategias de inversión sostenible para impulsar la expansión del mercado

La creciente conciencia sobre los aspectos medioambientales, sociales y de gobernanza (ESG) está impulsando considerablemente las decisiones de inversión y creando nuevos factores impulsores para el crecimiento del mercado de gestión de activos. Los inversores están dando prioridad progresivamente a la inversión sostenible y responsable para alinear sus carteras con objetivos ambientales y sociales a largo plazo y, al mismo tiempo, mantener rendimientos financieros competitivos. Por ejemplo,

- Para 2025, los gestores de activos como Vanguard y BlackRock planean ampliar las ofertas centradas en ESG, incluidos fondos conscientes del clima, bonos verdes y carteras de inversión socialmente responsables. Esta expansión ayudará a satisfacer la creciente demanda de los clientes.

Los inversores institucionales, incluidos los fondos soberanos y los fondos de pensiones, están asignando mayores porcentajes de sus carteras a activos que cumplen con los criterios ESG, lo que está impulsando el desarrollo de servicios de asesoramiento y fondos especializados. Este cambio está empujando a varias empresas a integrar informes de sostenibilidad, análisis ESG y herramientas de medición de impacto en sus procesos de inversión.

Varios factores macroeconómicos y estructurales contribuyen a la continua expansión del mercado de gestión de activos. La acumulación de riqueza global representa uno de los impulsores más importantes. A medida que aumenta la riqueza de los hogares en las economías desarrolladas y emergentes, las personas y las instituciones buscan cada vez más servicios profesionales de gestión de inversiones.

El crecimiento del ahorro para la jubilación también respalda el crecimiento del mercado de gestión de activos. Muchos países han pasado de garantías de pensiones patrocinadas por los empleadores a planes de jubilación de contribuciones definidas. Esta transición requiere que las personas asignen sus ahorros a través de carteras de inversión administradas profesionalmente.

Los inversores institucionales siguen siendo una fuente dominante de entradas de capital. Los fondos de pensiones, las compañías de seguros y los fondos soberanos gestionan colectivamente billones de dólares en activos invertibles. Estas organizaciones dependen en gran medida de administradores de activos externos para construir carteras diversificadas y gestionar estrategias de inversión complejas.

La tecnología también contribuye a la expansión de la industria. Las plataformas de inversión digitales permiten a los administradores de activos llegar a una base de clientes más amplia, incluidos inversores minoristas que antes no estaban atendidos por los modelos tradicionales de gestión patrimonial. Los mercados emergentes representan otro catalizador del crecimiento. A medida que los sistemas financieros maduran y los mercados de capital se profundizan, los inversores institucionales en estas regiones asignan cada vez más fondos a través de administradores de activos profesionales.

Restricciones del mercado

Las preocupaciones sobre la ciberseguridad y la privacidad de los datos pueden restringir el crecimiento del mercado

A medida que la industria depende progresivamente de las plataformas digitales ycomputación en la nube, se vuelve más vulnerable a violaciones de datos, ataques cibernéticos y acceso no aprobado a información confidencial del cliente. Estos riesgos pueden dar lugar a sanciones regulatorias, pérdidas financieras y daños a la reputación, lo que hace que los inversores sean más cuidadosos a la hora de invertir en fondos a través de empresas de gestión de activos.

En particular, las pequeñas y medianas empresas tienen dificultades para invertir en infraestructura de ciberseguridad avanzada, lo que a su vez está restringiendo su capacidad para competir de forma eficaz. Por lo tanto, las preocupaciones en torno a la ciberseguridad y la privacidad de los datos actúan como una limitación importante, reduciendo potencialmente la adopción del mercado y el crecimiento general del mismo.

A pesar de los factores estructurales favorables, el mercado de gestión de activos enfrenta varias limitaciones que influyen en la rentabilidad y la dinámica competitiva. La compresión de tarifas representa uno de los desafíos más importantes que afectan a la industria. La rápida expansión de los productos de inversión pasiva ha intensificado la competencia, lo que ha llevado a muchos clientes institucionales a exigir comisiones de gestión más bajas.

La volatilidad del mercado también influye en el desempeño de la industria de gestión de activos. Las desaceleraciones económicas, los cambios en las tasas de interés y la incertidumbre geopolítica pueden reducir el rendimiento de las inversiones e influir en la confianza de los inversores. Los valores más bajos de los activos afectan directamente los ingresos de la administración, ya que las tarifas generalmente se basan en los activos bajo administración.

Los requisitos de cumplimiento normativo introducen una complejidad operativa adicional. Los reguladores financieros imponen a los administradores de activos normas estrictas de transparencia, presentación de informes y protección de los inversores. Si bien estas regulaciones mejoran la estabilidad del mercado, también aumentan los costos de cumplimiento y las cargas administrativas. Las expectativas de los inversores también siguen evolucionando. Los clientes institucionales exigen mayor transparencia, estrategias de cartera personalizadas y un desempeño consistente en relación con los puntos de referencia.

Oportunidades de mercado

Creciente avance tecnológico para crear importantes oportunidades de mercado en los próximos años

Adopción de aprendizaje automático, IA, blockchain yanálisis de grandes datosestá transformando la evaluación de riesgos, la gestión de carteras y la experiencia del cliente, permitiendo a los gestores de activos ofrecer soluciones de inversión eficientes y personalizadas. Por ejemplo,

- En 2025, BlackRock planea desarrollar el uso de su plataforma Aladdin, una herramienta de análisis de riesgos y gestión de carteras basada en inteligencia artificial. Esto ayudará a impulsar las decisiones de inversión en tiempo real para clientes minoristas e institucionales.

- J.P. Morgan Asset Management utiliza algoritmos basados en inteligencia artificial para automatizar el análisis predictivo y la optimización de la cartera, lo que permite referencias de inversión más rápidas y exactas.

Por lo tanto, se espera que la incorporación de tecnologías avanzadas cree importantes oportunidades de mercado, aumente la adopción de plataformas digitales, atraiga nuevos inversores y permita a los administradores de activos seguir siendo competitivos en el panorama financiero.

El mercado de gestión de activos presenta numerosas oportunidades a medida que los mercados financieros globales continúan expandiéndose y las estrategias de inversión se vuelven más sofisticadas. Una de las oportunidades más prometedoras implica la creciente demanda de estrategias de inversión alternativas. Los inversores institucionales asignan cada vez más capital a estrategias de capital privado, infraestructura y fondos de cobertura para diversificar las carteras y mejorar los rendimientos a largo plazo.

La inversión sostenible también representa una importante oportunidad de crecimiento. Los marcos de inversión ambientales, sociales y de gobernanza (ESG) están ganando terreno entre los inversores tanto institucionales como minoristas. Los administradores de activos que integran métricas ESG en la construcción de carteras pueden atraer capital de inversores que buscan estrategias de inversión responsable.

Las plataformas de riqueza digital también crean importantes oportunidades para la expansión de la industria. Los servicios de inversión impulsados por la tecnología permiten a los administradores de activos brindar soluciones automatizadas de gestión de carteras a menor costo. Estas plataformas amplían el acceso a la inversión a poblaciones más amplias de inversores minoristas. Otra oportunidad implica soluciones de inversión personalizadas para clientes institucionales. Los fondos de pensiones y los fondos soberanos a menudo requieren estrategias de asignación de activos diseñadas para cumplir con obligaciones financieras a largo plazo.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de activo

Instrumentos de inversión bien establecidos gracias al crecimiento acelerado del mercado de activos tradicionales

Según el tipo de activo, el mercado se divide en activos tradicionales y activos alternativos.

Activo tradicional

Se prevé que los activos tradicionales representen el 67,78% de la cuota de mercado total en 2026, ya que representan instrumentos de inversión bien establecidos, como bonos, acciones y equivalentes de efectivo. Estos activos son utilizados principalmente por inversores minoristas e institucionales debido a sus rendimientos predecibles, relativa estabilidad y alta liquidez. Además, estos activos funcionan bajo marcos regulatorios que disminuyen el riesgo de los inversores y la complejidad del cumplimiento, lo que los convierte en una opción segura y confiable.

Los activos tradicionales siguen siendo el segmento más grande dentro del mercado de gestión de activos y representan el núcleo de la mayoría de las carteras de inversión. Estos activos incluyen acciones que cotizan en bolsa, valores de renta fija, instrumentos del mercado monetario y fondos mutuos diversificados.

Las inversiones de capital desempeñan un papel fundamental en la generación de apreciación del capital a largo plazo. Los inversores institucionales asignan capital sustancial a los mercados de valores nacionales e internacionales para captar el crecimiento económico en todos los sectores y regiones geográficas. Las carteras de acciones suelen formar el principal componente de crecimiento de las estrategias de inversión diversificadas.

Los valores de renta fija, incluidos los bonos gubernamentales y los instrumentos de deuda corporativa, proporcionan estabilidad de ingresos y diversificación de riesgos. Los inversores institucionales suelen aumentar las asignaciones de renta fija durante períodos de incertidumbre económica para preservar el capital y mantener la estabilidad de la cartera. El crecimiento de los vehículos de inversión pasiva ha reforzado la importancia de los activos tradicionales. Los fondos indexados y los fondos negociados en bolsa que siguen los principales índices de referencia de acciones y bonos permiten a los inversores obtener una exposición diversificada a un costo relativamente bajo.

Activo alternativo

Se prevé que el activo alternativo crezca a la CAGR más alta del 15,8% durante el período previsto, debido a la creciente demanda de los inversores de diversificación de la cartera y mayores rendimientos. Activos como los fondos de cobertura, el capital privado, las materias primas, los bienes raíces y la infraestructura ofrecen potencial para obtener rendimientos superiores, especialmente en entornos de tasas de interés bajas.

Los activos alternativos representan uno de los segmentos de más rápido crecimiento del mercado de gestión de activos. Esta categoría incluye vehículos de inversión que quedan fuera de los valores tradicionales que cotizan en bolsa, como capital privado, fondos de cobertura, inversiones en infraestructura, capital de riesgo, crédito privado y fondos inmobiliarios. Los inversores institucionales incorporan cada vez más estos activos para diversificar sus carteras y mejorar los rendimientos a largo plazo.

Las inversiones alternativas han ganado importancia debido a los cambios estructurales en los mercados financieros globales. Los entornos de bajas tasas de interés durante gran parte de la última década alentaron a los inversores institucionales a buscar oportunidades de mayor rendimiento más allá de los activos tradicionales de renta fija. Por lo tanto, los fondos de infraestructura, los proyectos de energía renovable y las inversiones de capital privado han atraído un importante capital institucional.

Los inversores institucionales, como los fondos soberanos y los fondos de pensiones, con frecuencia asignan porciones sustanciales de sus carteras a alternativas porque pueden tolerar horizontes de inversión más largos y una liquidez reducida. Estos inversores suelen recurrir a estructuras de inversión directa o fondos especializados gestionados por gestores de activos con experiencia.

Por tipo de cliente

El aumento de clientes minoristas que accedieron a plataformas de inversión aceleró el crecimiento del mercado

Según el tipo de cliente, el mercado se divide en minorista e institucional.

Minorista

Se espera que el segmento minorista represente el 71,57% de la cuota de mercado en 2026 y se prevé que crezca al CAGR más alto durante el período previsto debido al aumento teléfono inteligentepenetración, educación financiera y acceso digital a plataformas de inversión. Los inversores minoristas están adoptando cada vez más ETF, fondos mutuos y servicios de robo-asesoramiento para crear carteras ampliadas, impulsados por la planificación financiera a largo plazo y el deseo de creación de riqueza.

Por ejemplo,

- En 2025, plataformas como las herramientas de inversión digital de Vanguard en EE. UU. y Zerodha en India están intensificando sus ofertas, haciendo que los productos de inversión sean más asequibles y accesibles para los inversores individuales.

Los inversores minoristas representan personas que asignan ahorros personales a través de productos de inversión gestionados profesionalmente. Históricamente, la participación minorista en la industria de gestión de activos se limitaba a personas de alto patrimonio que recibían servicios personalizados de gestión patrimonial. Sin embargo, las plataformas de inversión digitales han ampliado significativamente el acceso minorista a los mercados de capital globales.

Los inversores minoristas suelen invertir a través de fondos mutuos, fondos cotizados en bolsa, cuentas de jubilación y plataformas de corretaje digital. Estos vehículos brindan exposición diversificada a acciones, bonos y carteras de activos múltiples sin requerir una amplia experiencia financiera.

Las plataformas de robo-asesoramiento representan una innovación particularmente importante. Estos sistemas utilizan modelos de asignación de cartera basados en algoritmos para construir carteras de inversión diversificadas alineadas con la tolerancia al riesgo individual y los objetivos financieros. Los inversores minoristas suelen priorizar la eficiencia de costes, la facilidad de acceso y la acumulación de riqueza a largo plazo. Como resultado, los productos de inversión pasiva y los fondos mutuos diversificados dominan las asignaciones de inversión minorista.

Además, las recomendaciones basadas en inteligencia artificial, los servicios de asesoramiento digital personalizados y las estructuras de tarifas bajas están fomentando una mayor participación minorista y ayudando a impulsar aún más el crecimiento del segmento.

Institucional

Los inversores institucionales dominan la cuota de mercado de gestión de activos en términos de activos bajo gestión. Estos inversores incluyen fondos de pensiones, compañías de seguros, fondos soberanos, donaciones universitarias, fundaciones benéficas y programas de inversión de tesorería corporativa.

Las carteras institucionales a menudo implican estrategias de inversión sofisticadas diseñadas para cumplir con obligaciones financieras a largo plazo. Los fondos de pensiones, por ejemplo, asignan capital entre clases de activos diversificadas para generar rendimientos estables capaces de respaldar futuros pagos de jubilación. Los mandatos de inversión institucional frecuentemente implican grandes asignaciones de capital y estructuras de cartera complejas. Los administradores de activos deben demostrar experiencia en múltiples clases de activos, incluidas acciones, renta fija, capital privado, inversiones en infraestructura y estrategias alternativas.

Debido a la escala de las inversiones institucionales, este segmento influye significativamente en el crecimiento del mercado de gestión de activos y la dinámica competitiva. Los administradores de activos capaces de asegurar mandatos institucionales a menudo establecen flujos de ingresos a largo plazo y un posicionamiento estratégico en el mercado.

Por estrategia

Mayor enfoque en la gestión de inversiones mediante una estrategia activa para impulsar el crecimiento del mercado

Según la estrategia, el mercado se divide en activo y pasivo.

Estrategia activa

Se prevé que las estrategias activas tengan una participación de mercado del 59,41 % en 2026, ya que se centran en gestionar activamente las inversiones a través de elecciones de acciones basadas en investigaciones, sincronización del mercado y asignación táctica de activos para superar los puntos de referencia. Tanto las grandes empresas de inversión como los inversores individuales suelen optar por la gestión activa, ya que puede generar importantes rentabilidades, especialmente en mercados inciertos o menos eficientes.

Empresas como J.P. Morgan Asset Management están destacando sus fondos mutuos y ETF gestionados activamente, utilizando sus propios grupos de investigación y herramientas de inteligencia artificial para mejorar sus carteras. La capacidad de reaccionar rápidamente a los cambios del mercado y ofrecer planes de inversión personalizados ayuda a mantener esta estrategia en una posición sólida en el mercado.

La gestión activa de inversiones representa un pilar tradicional de la industria de gestión de activos. Los administradores de cartera que utilizan estrategias activas tienen como objetivo superar a los índices de referencia mediante la selección de valores, ajustes de asignación sectorial y posicionamiento táctico de cartera.

La gestión activa se basa en gran medida en la investigación fundamental y el análisis macroeconómico. Los administradores de cartera evalúan el potencial de ganancias corporativas, las tendencias de la industria y los indicadores económicos para identificar oportunidades de inversión infravaloradas. Las estrategias activas siguen siendo particularmente relevantes en segmentos del mercado donde existen ineficiencias en los precios. Los ejemplos incluyen mercados emergentes, acciones de pequeña capitalización, crédito privado y estrategias de inversión sectoriales. Los gestores de cartera cualificados pueden generar alfa identificando oportunidades que no se reflejan en los índices de referencia.

A pesar de estas capacidades, la gestión activa enfrenta una presión cada vez mayor por parte de inversores sensibles a los costos. Muchos clientes institucionales comparan el desempeño de los administradores activos directamente con los fondos de referencia pasivos. Por lo tanto, los administradores de activos deben demostrar un desempeño consistente y sólidas capacidades analíticas para justificar honorarios de administración más altos.

Estrategia pasiva

Se prevé que la estrategia pasiva crezca a la CAGR más alta del 14,4% durante el período previsto debido a tarifas más bajas, transparencia y simplicidad en comparación con la gestión activa. Las estrategias de inversión pasiva han transformado la estructura competitiva del mercado de gestión de activos. Los fondos pasivos siguen los índices de referencia en lugar de intentar superarlos mediante una selección activa de valores. Los fondos que siguen índices replican la composición de los puntos de referencia del mercado, como los índices de acciones o los agregados del mercado de bonos. Los administradores de cartera ajustan sus tenencias periódicamente para mantener la alineación con las ponderaciones del índice.

Los fondos cotizados en bolsa (ETF) han tenido especial influencia en la expansión de la adopción de inversiones pasivas. Los ETF combinan una exposición de cartera diversificada con capacidades de negociación en tiempo real, lo que permite a los inversores ajustar sus posiciones de manera eficiente.

Los inversores institucionales implementan cada vez más un marco de inversión “núcleo-satélite”. Los fondos pasivos brindan una amplia exposición al mercado como participaciones principales, mientras que los administradores activos buscan oportunidades de inversión especializadas en torno a esta base. Aunque las estrategias pasivas continúan ganando participación de mercado, muchos inversores mantienen una combinación equilibrada de asignaciones activas y pasivas para lograr una diversificación y un rendimiento óptimos.

Por vertical

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento de la adopción del seguimiento de activos para gestionar los activos físicos y digitales en la fabricación para impulsar el mercado

Según la vertical, el mercado se analiza en energía, manufactura, BFSI, comercio minorista, gobierno y otros.

Energía

Las inversiones en energía representan una vertical importante dentro de las estrategias de asignación de activos institucionales. Los administradores de activos a menudo asignan capital a proyectos de energía renovable, infraestructura de generación de energía y redes de distribución de energía. Estas inversiones suelen proporcionar flujos de ingresos a largo plazo alineados con los horizontes de inversión institucional.

Fabricación

El sector manufacturero capturó la mayor cuota de mercado en 2024. Las empresas manufactureras están utilizando herramientas de seguimiento de activos para gestionar activos físicos y digitales en sus procesos de producción. Para funcionar sin problemas y mejorar la eficiencia, los fabricantes están gastando mucho en automatización, mantenimiento predictivo y uso de sistemas que ayudan a rastrear el rendimiento de los activos. Esto es especialmente importante en áreas que incluyen maquinaria pesada y equipos industriales, donde mantener los activos en buen estado y funcionando de manera eficiente es clave para la reducción de costos y el éxito operativo.

Las inversiones en el sector manufacturero se centran en empresas industriales y en infraestructura que respaldan las redes de producción globales. Los administradores de activos analizan las tendencias de expansión económica, los desarrollos de la cadena de suministro y las iniciativas de modernización tecnológica al asignar capital a las carteras de fabricación.

BFSI

Se prevé que el sector BFSI represente el 27,06% de la cuota de mercado total en 2026. El cambio hacia la banca digital, los procesos financieros automatizados y la gestión patrimonial, con la creciente importancia deciberseguridaden la protección de los activos financieros, se espera que impulse el crecimiento del sector BFSI.

El sector bancario, de servicios financieros y de seguros (BFSI) representa un componente importante de las carteras diversificadas de acciones y renta fija. Las instituciones financieras a menudo exhiben fuertes flujos de capital e influencia en el mercado, lo que las convierte en importantes objetivos de inversión para los administradores de activos institucionales.

Minorista

Las inversiones en el sector minorista suelen involucrar empresas de consumo que cotizan en bolsa, activos inmobiliarios comerciales e infraestructura de comercio electrónico. Los administradores de activos evalúan las tendencias demográficas, los patrones de gasto de los consumidores y la dinámica de la urbanización al construir carteras del sector minorista.

Gobierno

Las oportunidades de inversión relacionadas con el gobierno incluyen bonos soberanos, programas de financiamiento de infraestructura y proyectos de asociación público-privada. Estas inversiones a menudo proporcionan flujos de ingresos estables respaldados por marcos regulatorios y respaldo gubernamental.

PERSPECTIVAS REGIONALES DEL MERCADO DE GESTIÓN DE ACTIVOS

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Análisis del mercado de gestión de activos de América del Norte

North America Asset Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado dominante de gestión de activos en 2023, valorada en 178.010 millones de dólares, y también se hizo con la cuota líder en 2024, con 202.220 millones de dólares. La región está a la vanguardia de la innovación con productos que incluyen ETF, plataformas de asesoría digital y fondos centrados en ESG. El cambio actual hacia estrategias pasivas y la adopción de una gestión de cartera impulsada por la IA están transformando la dinámica del mercado de América del Norte. Se prevé que el mercado estadounidense alcance los 211.480 millones de dólares en 2026. El mercado de América del Norte se valoró en 229.920 millones de dólares en 2025, captando el 47,00 % de los ingresos mundiales, y se estima que alcanzará los 262.110 millones de dólares en 2026.

América del Norte representa la mayor parte del mercado mundial de gestión de activos, respaldada por mercados financieros maduros y una sólida base de inversores institucionales. Los fondos de pensiones, las compañías de seguros y los fondos soberanos asignan capital sustancial a través de administradores de activos profesionales. La transparencia regulatoria y los mercados de capital desarrollados fortalecen la estabilidad de la industria. La creciente adopción de plataformas de patrimonio digital y estrategias de inversión alternativas continúa respaldando el crecimiento del mercado de gestión de activos en toda la región.

Mercado de gestión de activos de Estados Unidos

Estados Unidos domina la industria de gestión de activos debido a sus extensos mercados de capital y la concentración de administradores de activos globales. Los inversores institucionales, como los fondos de pensiones y las dotaciones, gestionan importantes activos. El mercado de gestión de activos de EE. UU. se beneficia de mercados de valores sólidos, productos de inversión diversificados y una infraestructura de tecnología financiera avanzada. El crecimiento se ve respaldado aún más por los programas de ahorro para la jubilación y la creciente adopción de fondos cotizados en bolsa.

En 2025, se estima que el mercado estadounidense alcanzará los 184.890 millones de dólares. Esto se debe a la presencia de firmas líderes como Vanguard, BlackRock y Fidelity. Estas empresas están adoptando múltiples estrategias para aumentar sus ingresos. Por ejemplo,

- En noviembre de 2024, Schwab, la división de gestión de activos de The Charles Schwab Corporation, lanzó el ETF Schwab Mortgage-Backed Securities. El ETF ofrecerá acceso sencillo a valores respaldados por hipotecas con grado de inversión emitidos por agencias gubernamentales de Estados Unidos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis del mercado de gestión de activos en Europa

Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento considerable del 13,9%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 116.340 millones de dólares en 2025. El mercado europeo está experimentando un rápido crecimiento, impulsado por el aumento de la riqueza de los hogares, iniciativas regulatorias favorables y una mejor educación financiera. La región combina mercados maduros como el Reino Unido con oportunidades de alto crecimiento en asesoría digital y soluciones de tecnología patrimonial. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 39,20 mil millones de dólares, Alemania registre 21,57 mil millones de dólares y Francia registre 19,30 mil millones de dólares en 2025. En 2025, Europa poseía el 23,70% del mercado global, alcanzando una valoración de 116,34 mil millones de dólares, y se proyecta que crezca a 131,18 mil millones de dólares en 2026.

Europa representa un importante mercado de gestión de activos caracterizado por sólidos marcos regulatorios y participación de inversores institucionales. Los fondos de pensiones, las instituciones de seguros y los inversionistas soberanos asignan capital en carteras diversificadas administradas por administradores de activos globales y regionales. Las estructuras regulatorias que enfatizan la transparencia y la protección de los inversores respaldan la credibilidad de la industria. Las estrategias de inversión sostenible y la integración ambiental, social y de gobernanza moldean cada vez más las tendencias del mercado de gestión de activos en los mercados europeos.

Mercado de gestión de activos de Alemania

Se prevé que el mercado alemán alcance los 25.530 millones de dólares en 2026. Alemania ocupa una posición importante dentro del mercado europeo de gestión de activos, respaldada por su gran base de inversores institucionales y su sólida infraestructura bancaria. Los planes de pensiones, las compañías de seguros y los fondos de inversión corporativos asignan capital a través de administradores de activos profesionales. La demanda de carteras de inversión diversificadas continúa expandiéndose a medida que se acumulan los ahorros para la jubilación. La supervisión regulatoria y las instituciones financieras estables contribuyen al desarrollo sostenido dentro de la industria de gestión de activos alemana.

Mercado de gestión de activos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 43.690 millones de dólares en 2026. El Reino Unido sigue siendo un importante centro financiero dentro de la industria mundial de gestión de activos. Londres alberga numerosas empresas globales de gestión de activos que gestionan capital para inversores institucionales e internacionales. La sólida infraestructura del mercado de capitales, la supervisión regulatoria y el acceso a los mercados financieros globales fortalecen la posición del Reino Unido. La creciente adopción de estrategias de inversión sostenibles y activos alternativos continúa dando forma a las tendencias del mercado de gestión de activos en toda la región.

Análisis del mercado de gestión de activos de Asia y el Pacífico

Se estima que el mercado en Asia Pacífico alcanzará los 118,91 mil millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 48.590 millones de dólares cada una en 2025. El mercado de Asia Pacífico está determinado por la creciente riqueza de los hogares, el aumento de los activos de pensiones y la evolución de la cultura de inversión. Al mismo tiempo, el desarrollo del mercado de capitales y las iniciativas de reformas regulatorias en economías clave como China, India y Australia están atrayendo a ambos inversores regionales. Se prevé que el mercado indio alcance los 22.810 millones de dólares en 2026. El mercado de Asia Pacífico alcanzó los 118.910 millones de dólares en 2025, lo que representa el 24,30 % de los ingresos totales del mercado, y se prevé que alcance los 135.380 millones de dólares en 2026.

Asia-Pacífico representa una de las regiones de más rápido crecimiento dentro del mercado de gestión de activos. La expansión de los niveles de riqueza, el desarrollo del sistema de pensiones y la modernización del mercado financiero respaldan el crecimiento de la industria regional. Los inversores institucionales asignan cada vez más capital a través de vehículos de inversión diversificados. Los gobiernos de Asia y el Pacífico continúan fortaleciendo las regulaciones financieras y los marcos de inversión. Estos desarrollos contribuyen a una mayor participación en los mercados de capital globales y a una creciente demanda de servicios profesionales de gestión de activos.

Mercado de gestión de activos de Japón

Se prevé que el mercado japonés alcance los 43.840 millones de dólares en 2026. Japón posee la mayor participación del mercado de Asia Pacífico debido a la adopción generalizada del comercio electrónico y los servicios de tecnología financiera. Alipay y WeChat Pay han integrado productos de gestión de activos, como viajes, salud y garantías de productos, directamente en sus plataformas, ofreciendo a los consumidores opciones de compra perfectas. Además, el marco regulatorio de China está evolucionando para apoyar la transformación digitaldel sector asegurador, animando a las aseguradoras a adoptar soluciones innovadoras.

Japón representa un mercado de gestión de activos maduro pero en evolución, caracterizado por grandes fondos de pensiones e inversores institucionales. Los programas de pensiones gubernamentales asignan capital significativo a carteras de inversión globales diversificadas. Los gestores de activos se centran cada vez más en inversiones alternativas y estrategias de diversificación internacional. Las reformas regulatorias que apoyan la transparencia del mercado financiero y la modernización de las inversiones continúan fomentando el crecimiento del mercado de gestión de activos dentro del panorama de inversión institucional de Japón.

Mercado de gestión de activos de China

Se prevé que el mercado chino alcance los 33.830 millones de dólares en 2026. El mercado de gestión de activos de China se ha expandido significativamente a medida que las reformas del sector financiero alientan una participación más amplia en el mercado de capitales. Los inversores institucionales, las compañías de seguros y las plataformas de gestión patrimonial asignan capital a través de productos de inversión diversificados. El rápido desarrollo económico y el aumento de la riqueza de los hogares respaldan la expansión de la industria. Las reformas regulatorias destinadas a mejorar la transparencia financiera y la gestión de riesgos continúan fortaleciendo la industria china de gestión de activos.

Análisis del mercado de gestión de activos en América Latina

El mercado de gestión de activos de América Latina continúa desarrollándose a medida que maduran los mercados financieros y se expande la inversión institucional. Los fondos de pensiones representan un motor clave de la asignación de capital en los mercados regionales. La diversificación económica y las mejoras regulatorias respaldan el crecimiento de la industria. Los administradores de activos se centran cada vez más en infraestructura y inversiones de capital privado dentro de la región. Estos desarrollos fortalecen gradualmente la participación de América Latina en la industria global de gestión de activos.

Durante el período previsto, América del Sur sería testigo de un crecimiento moderado en este mercado. Se espera que el mercado sudamericano alcance en 2025 una valoración de 12.600 millones de dólares. El mercado en América del Sur está impulsado por la expansión de los fondos de pensiones y una base de inversionistas jóvenes y en crecimiento.

Análisis del mercado de gestión de activos de Oriente Medio y África

En Medio Oriente y África, se prevé que el CCG alcance un valor de 5.650 millones de dólares en 2025. La reciente liberalización regulatoria en Arabia Saudita y los Emiratos Árabes Unidos está abriendo los mercados de capital a los inversores extranjeros, mientras que las plataformas de riqueza digital en mercados como los Emiratos Árabes Unidos y Sudáfrica están aumentando gradualmente la participación minorista. En 2025, el mercado de Oriente Medio y África alcanzó los 11.620 millones de dólares, lo que representa el 2,40% de la demanda mundial, y se prevé que crezca hasta los 12.870 millones de dólares en 2026.

El mercado de gestión de activos de Oriente Medio y África está impulsado principalmente por fondos soberanos e inversores institucionales que gestionan grandes reservas de capital. Los ingresos por energía respaldan importantes carteras de inversión en los mercados globales. La modernización del mercado financiero y las mejoras regulatorias fomentan el desarrollo de la industria. Los administradores de activos se centran cada vez más en inversiones en infraestructura y carteras internacionales diversificadas, respaldando la expansión del mercado regional de gestión de activos.

Sudamerica

América del Sur registró un tamaño de mercado de 12.600 millones de dólares en 2025, capturando el 2,60% de la cuota de mercado mundial, y se prevé que alcance los 13.730 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Amplia cartera de servicios y expansión de productos entre actores clave para impulsar el crecimiento del mercado

Los actores clave en el mercado de gestión de activos se están centrando en asociaciones, adquisiciones estratégicas y el desarrollo de plataformas de inversión digitales innovadoras para impulsar su ventaja competitiva y ampliar su presencia en el mercado. Estas estrategias están ayudando a las empresas a satisfacer la creciente demanda de soluciones de inversión personalizadas en diversas clases de activos.

El mercado global de gestión de activos es altamente competitivo y está concentrado entre varias grandes empresas de inversión multinacionales que gestionan carteras diversificadas en todas las clases de activos y mercados geográficos. El posicionamiento competitivo dentro de la industria de gestión de activos está influenciado por los activos bajo gestión, el rendimiento de las inversiones, las capacidades de investigación y la capacidad de ofrecer estrategias de inversión diversificadas adaptadas a inversores institucionales y minoristas.

Los grandes administradores de activos globales dominan el mercado a través de amplias carteras de productos, redes globales de investigación de inversiones y sólidas relaciones institucionales. Estas empresas gestionan vehículos de inversión diversificados en acciones, renta fija, carteras de activos múltiples, mercados privados e inversiones alternativas. Las ventajas de escala permiten a las empresas líderes reducir los costos operativos, ampliar los productos de inversión pasiva y desarrollar análisis de inversión avanzados basados en datos.

Estas organizaciones compiten principalmente en el rendimiento de las inversiones, las estructuras de tarifas y la innovación de productos. Los vehículos de inversión pasiva, en particular los fondos cotizados en bolsa (ETF), se han convertido en un campo de batalla competitivo clave debido a su rápido crecimiento y ventajas de costos. Además de las grandes empresas globales, numerosos administradores de activos especializados se especializan en estrategias de inversión o clases de activos específicas. Estas empresas suelen centrarse en capital privado, fondos de cobertura, capital de riesgo, inversiones en infraestructura o carteras centradas en sectores. La experiencia especializada permite a estos gerentes competir eficazmente en segmentos donde el conocimiento profundo del mercado es esencial.

Las asociaciones y adquisiciones estratégicas siguen siendo comunes en toda la industria de gestión de activos. Los grandes administradores de activos frecuentemente adquieren firmas de inversión boutique para ampliar sus capacidades en activos alternativos o estrategias de mercados emergentes. De manera similar, las asociaciones con proveedores de tecnología financiera ayudan a los administradores de activos a mejorar el análisis de carteras, los sistemas de gestión de riesgos y las plataformas de patrimonio digital.

Además, las empresas están denotando desafíos clave como la gestión de riesgos, el cumplimiento normativo y la optimización de la cartera mediante el uso de análisis avanzados, tecnología blockchain yinteligencia artificialpara desarrollar eficiencia y escalabilidad.

Larga lista de empresas de gestión de activos estudiadas

- BlackRock, Inc.(A NOSOTROS.)

- El grupo Vanguardia, Inc.(A NOSOTROS.)

- Fidelity Investments (EE. UU.)

- Gestión de activos de JP Morgan(A NOSOTROS.)

- Gestión de inversiones de BNY Mellon(A NOSOTROS.)

- Amundi (Francia)

- Allianz Global Investors (Alemania)

- Grupo de capital (EE.UU.)

- Gestión de activos del fideicomiso del norte(A NOSOTROS.)

- Grupo Vanguard (EE. UU.)

- Goldman Sachs Asset Management (EE.UU.)

- Invesco Ltd (EE.UU.)

- State Street Global Advisors (EE. UU.)

- Berkshire Hathaway (Estados Unidos)

- T. Rowe Price (EE.UU.)

- Schroders (Reino Unido)

- Franklin Templeton (Estados Unidos)

- Invesco (Estados Unidos)

- UBS Asset Management (Suiza)

- Y otros.

Desarrollos clave recientes en la industria de gestión de activos

- Enero de 2025:BlackRock amplió su plataforma de inversión en mercados privados mediante la integración de nuevos fondos de inversión en infraestructura diseñados para aumentar la exposición a activos de energía renovable y proyectos de infraestructura de transporte global.

- Octubre de 2024:Vanguard Group lanzó una nueva serie de fondos cotizados en bolsa indexados globales de bajo costo destinados a ampliar el acceso a la inversión pasiva para inversores institucionales y minoristas en los mercados internacionales de renta variable y renta fija.

- Agosto de 2024:Fidelity Investments presentó una plataforma avanzada de análisis de cartera digital que utiliza inteligencia artificial y análisis predictivo para mejorar el seguimiento del riesgo de la cartera y las capacidades de generación de informes de clientes institucionales.

- BAmundi formó una asociación estratégica con un proveedor europeo de tecnología financiera para desarrollar herramientas de gestión de carteras basadas en datos que respalden estrategias de inversión ambientales, sociales y de gobernanza en carteras institucionales.

- Marzo de 2024:Goldman Sachs Asset Management amplió su plataforma de inversión crediticia privada mediante el lanzamiento de nuevos fondos globales de préstamos directos dirigidos a prestatarios corporativos del mercado medio y oportunidades de financiación de infraestructura.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,40% entre 2026 y 2034

|

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de activo

Por tipo de cliente

Por estrategia

Por vertical

Por región

|

|

Empresas perfiladas en el informe |

|

Preguntas frecuentes

Se prevé que el mercado alcance los 1.409,67 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 489,4 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 12,40% durante el período previsto.

Por Vertical, Fabricación lidera el mercado.

Mayor enfoque en ESG y estrategias de inversión sostenible para impulsar la expansión del mercado

BlackRock, Inc., Fidelity Investments y J.P Morgan Asset Management son los principales actores del mercado.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados