Tamaño del mercado, participación y análisis de la industria de vehículos de apoyo en tierra propulsados por ASU por tipo de producto (vehículos de manejo de aeronaves, vehículos de manejo de pasajeros, vehículos de manejo de equipaje y carga, vehículos de servicio de aeronaves y vehículos de mantenimiento de aeronaves y soporte MRO), por capacidad (unidades de servicio liviano, unidades de servicio mediano, unidades de servicio pesado y unidades de servicio pesado especializadas), por tren motriz (vehículos con motor diésel, vehículos eléctricos de batería (BEV), híbridos-eléctricos) (HEV/PHE

TAMAÑO DEL MERCADO DE VEHÍCULOS DE APOYO EN TIERRA PROPULSADOS POR ASU Y PERSPECTIVAS FUTURAS

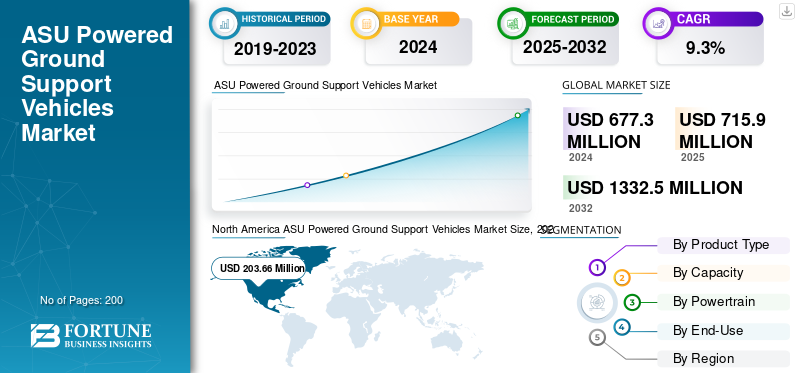

El tamaño del mercado mundial de vehículos de apoyo terrestre propulsados por ASU se valoró en 716 millones de dólares en 2025. Se prevé que el mercado crezca de 765 millones de dólares en 2026 a 1.507,70 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,90% durante el período previsto. América del Norte dominó el mercado de vehículos de apoyo terrestre propulsados por ASU con una participación de mercado del 29,90% en 2025.

El mercado de vehículos de apoyo terrestre propulsados por ASU (unidad de arranque neumático) desempeña un papel crucial en la industria aeroespacial al proporcionar el aire comprimido necesario para arrancar los motores de las aeronaves, particularmente durante el mantenimiento, las comprobaciones previas al vuelo y las operaciones en tierra. Estos vehículos son esenciales en los segmentos de aviación comercial, militar y de carga, ya que permiten tiempos de respuesta eficientes y confiabilidad operativa. El mercado está siendo testigo de una fuerte evolución con la introducción de ASU alimentadas por hidrógeno, híbridas y eléctricas, alineándose con los objetivos globales de sostenibilidad y reducción de emisiones. Los aeropuertos y las aerolíneas están modernizando progresivamente sus flotas para cumplir con las presiones regulatorias y reducir los costos de combustible, mientras que las bases aéreas de defensa buscan sistemas robustos y de alto rendimiento para aviones multiplataforma. El crecimiento del mercado se ve respaldado por el aumento del tráfico aéreo, el desarrollo de nuevos aeropuertos y la creciente demanda de sistemas energéticamente eficientes.Equipos de apoyo terrestre (GSE).Las tendencias emergentes, como la integración telemática, el monitoreo inteligente de flotas y los sistemas de energía modulares, están remodelando aún más el panorama tecnológico del mercado.

Los actores clave en el mercado incluyen Rheinmetall AG (Alemania), Guinault S.A. (Francia), Textron GSE (EE.UU.), Air+MAK Industries (India), MAK Controls (India), Aviation Ground Equipment Corp. (EE.UU.), Ingersoll Rand (EE.UU.), Epsilon Systems Solutions (EE.UU.), Main New Energy (China) y Greenwood Aerospace (EE.UU.). Estas empresas se centran en desarrollar ASU innovadoras y energéticamente eficientes con sistemas de control avanzados y opciones de energía modulares para satisfacer los requisitos comerciales y de defensa a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VEHÍCULOS DE APOYO EN TIERRA PROPULSADOS POR ASU

Cambio hacia operaciones terrestres electrificadas y sostenibles para acentuar el crecimiento del mercado

El mercado está atravesando una transición significativa impulsada por el enfoque de la industria de la aviación en la descarbonización y la eficiencia operativa. Los aeropuertos y las aerolíneas están reemplazando las ASU tradicionales propulsadas por diésel por sistemas de batería eléctrica, híbridos y alimentados por hidrógeno para alinearse con iniciativas globales de sostenibilidad como el Plan de compensación y reducción de carbono para la aviación internacional (CORSIA) de la OACI. Además, la integración de telemática, IoT y sistemas de monitoreo inteligente en las ASU está mejorando la eficiencia de la flota, el mantenimiento predictivo y el análisis de utilización, impulsando el crecimiento del mercado de vehículos de apoyo en tierra propulsados por ASU. Las bases aéreas de defensa están adoptando cada vez más ASU modulares con múltiples combustibles para respaldar diversas plataformas de aeronaves y necesidades operativas. La tendencia también se inclina hacia el arrendamiento de flotas y los modelos de propiedad compartida de GSE, lo que reduce la carga de capital para las aerolíneas y las autoridades aeroportuarias. Esta evolución está dando forma a un ecosistema de operaciones terrestres más conectado, energéticamente eficiente y digitalizado en los sectores de la aviación comercial y de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

OPORTUNIDADES DE MERCADO

Modelos de electrificación, adopción de hidrógeno y flota como servicio para acentuar el crecimiento del mercado

El mercado presenta fuertes oportunidades de crecimiento a través de la electrificación, la innovación basada en el hidrógeno y modelos de negocio orientados a los servicios. Los aeropuertos de todo el mundo están estableciendo objetivos de emisiones netas cero, creando un mercado a largo plazo para la electricidad de batería y el hidrógeno.pila de combustibleASU. Los fabricantes se están centrando en desarrollar sistemas de energía modulares e intercambiables adaptables a múltiples plataformas GSE, mejorando la utilización de activos y la sostenibilidad. Los programas de modernización de la defensa también están generando oportunidades para ASU robustas y de alta capacidad diseñadas para compatibilidad con múltiples aviones. Además, el auge de los modelos de “flota como servicio” y de arrendamiento permite a los operadores más pequeños acceder a equipos avanzados sin una gran inversión de capital. Las asociaciones entre fabricantes de equipos originales, autoridades aeroportuarias y proveedores de infraestructura energética acelerarán la adopción. En conjunto, estas tendencias posicionan al mercado de vehículos de apoyo terrestre propulsados por ASU para una transformación tecnológica y operativa sustancial durante la próxima década.

IMPULSORES DEL MERCADO

Expansión del tráfico aéreo mundial y modernización de la infraestructura terrestre para impulsar el crecimiento del mercado

El aumento del tráfico aéreo mundial y la expansión de la infraestructura aeroportuaria son fuerzas importantes que impulsan la expansión del mercado. La recuperación de los viajes aéreos pospandemia, junto con proyectos de expansión de aeropuertos a gran escala en Asia Pacífico, Medio Oriente y Europa, ha impulsado la demanda de flotas de apoyo terrestre confiables y eficientes. Además, el impulso a la modernización en el marco de iniciativas de “aeropuertos verdes” ha alentado la adopción de ASU de bajas emisiones y alta eficiencia. Los programas de modernización de la defensa también están contribuyendo significativamente, ya que las bases aéreas buscan ASU robustas y de alta capacidad para aviones militares de próxima generación. Los avances tecnológicos en los sistemas de propulsión, incluidos los sistemas de baterías de alta energía y los paquetes de energía modulares, están mejorando la confiabilidad del arranque y reduciendo los costos operativos. Juntos, estos impulsores están reforzando la inversión en ASU de próxima generación que se alinean tanto con las regulaciones ambientales como con las demandas operativas de las flotas aéreas en crecimiento.

RESTRICCIONES DEL MERCADO

Los altos costos de electrificación y la infraestructura de carga limitada obstaculizarán el crecimiento del mercado

A pesar del impulso hacia la electrificación, los altos costos iniciales y las brechas de infraestructura son restricciones clave para el mercado de vehículos de apoyo terrestre propulsados por ASU. Las ASU que funcionan con baterías eléctricas y con hidrógeno requieren inversiones sustanciales en infraestructura de carga o reabastecimiento de combustible, que muchos aeropuertos, especialmente en las regiones en desarrollo, no pueden justificar económicamente. La transición de flotas diésel a alternativas de cero emisiones también plantea desafíos de compatibilidad y mantenimiento, particularmente cuando los sistemas de soporte existentes están obsoletos. Además, las fluctuaciones en los precios del combustible de aviación y la volatilidad de la cadena de suministro de baterías y semiconductores avanzados han aumentado los costos de adquisición. El tiempo de inactividad operativa durante la conversión de la flota y la capacitación limitada de los técnicos ralentizan aún más la adopción. Estas limitaciones de costos e infraestructura son particularmente evidentes en los aeropuertos pequeños y medianos, donde el costo por operación sigue siendo el criterio de compra dominante sobre la sostenibilidad.

DESAFÍOS DEL MERCADO

Preocupaciones por la integración, la estandarización y la confiabilidad que crearán grandes desafíos en el mercado

La industria enfrenta desafíos continuos relacionados con la integración de nuevas tecnologías ASU en los sistemas aeroportuarios existentes y la estandarización global. Las diferentes autoridades aeroportuarias y agencias de defensa siguen estándares operativos variados, lo que hace que la interoperabilidad y la certificación sean complejas. La integración de sistemas de control electrónico avanzados y unidades de gestión de energía en vehículos terrestres convencionales a menudo introduce riesgos de confiabilidad en las duras condiciones de los aeródromos. Además, las temperaturas extremas, los ciclos de trabajo frecuentes y la alta demanda de energía durante el arranque de las aeronaves pueden sobrecargar las baterías y los sistemas híbridos, afectando el rendimiento. Para las aplicaciones de defensa, los requisitos de movilidad, sigilo y resiliencia hacen que la estandarización del diseño sea aún más difícil. La falta de personal capacitado para el mantenimiento de ASU eléctricas e híbridas agrava aún más los desafíos de confiabilidad y gestión del ciclo de vida, lo que ralentiza los esfuerzos de transformación de flotas a nivel mundial.

ANÁLISIS DE SEGMENTACIÓN

Por uso final

Altas operaciones de aeronaves y modernización de flotas para impulsar la expansión del segmento de aerolíneas

Por uso final, el mercado se segmenta en aerolíneas, autoridades aeroportuarias, empresas de asistencia en tierra, OEM/MRO de aeronaves, fuerzas de defensa/bases aéreas y empresas de arrendamiento y gestión de flotas.

El segmento de aerolíneas capturó la mayor participación del mercado en 2025. En 2026, el segmento lidera con una participación del 30,94%. El segmento tiene la participación dominante, impulsado por las operaciones continuas de aeronaves, la alta frecuencia de respuesta y la modernización de la flota. El creciente tráfico aéreo de pasajeros y los objetivos de sostenibilidad están impulsando la adopción de vehículos eficientes y de bajas emisiones propulsados por ASU para actividades de mantenimiento y asistencia en tierra.

Se espera que el segmento de empresas de arrendamiento y gestión de flotas crezca a una tasa compuesta anual del 11,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tren motriz

Fiabilidad y potencia para alimentar la demanda de vehículos diésel

Según el sistema de propulsión, el mercado se clasifica en vehículos propulsados por diésel, vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos (HEV/PHEV), vehículos de pila de combustible de hidrógeno (FCEV) y vehículos de gasolina/GLP/GNC.

El segmento de vehículos propulsados por diésel capturó la mayor participación del mercado en 2025. En 2026, el segmento domina con una participación del 46,14%. El predominio se debe a su confiabilidad comprobada y su alta potencia de salida. Sin embargo, aunque todavía se utilizan ampliamente, el crecimiento de la demanda se está estabilizando a medida que los aeropuertos hacen una transición cada vez mayor hacia alternativas híbridas y eléctricas para cumplir con las regulaciones de emisiones cada vez más estrictas.

La bateria-vehículos eléctricosSe espera que el segmento (BEV) crezca a una tasa compuesta anual del 10,1% durante el período previsto.

Por capacidad

Versatilidad y rentabilidad para impulsar la demanda de unidades de servicio mediano

Por capacidad, el mercado se clasifica en unidades de servicio liviano (<5 toneladas/<50 kVA), unidades de servicio mediano (5–25 toneladas/50–150 kVA), unidades de servicio pesado (>25 toneladas/>150 kVA) y unidades de servicio pesado especializadas (>50 toneladas/militares).

El segmento de unidades de servicio mediano (5 a 25 toneladas/50 a 150 kVA) lideró la participación de mercado mundial de vehículos de apoyo terrestre propulsados por ASU en 2025. En 2026, el segmento domina con una participación del 38,15 %. Las ASU de servicio mediano tienen una gran demanda debido a su versatilidad y compatibilidad con aviones de fuselaje estrecho y ancho. Estas unidades logran un equilibrio óptimo entre rendimiento, eficiencia y costo, lo que las convierte en la opción preferida para aeropuertos comerciales y operaciones MRO en todo el mundo.

Se espera que el segmento de unidades ligeras (<5 toneladas/<50 kVA) crezca a una tasa compuesta anual del 9,1% durante el período previsto.

Por producto

Las crecientes necesidades de carga aérea y logística impulsan la demanda de equipaje y vehículos de carga

Por producto, el mercado se clasifica en vehículos de manipulación de aeronaves, vehículos de manipulación de pasajeros, vehículos de manipulación de equipaje y carga, vehículos de servicio de aeronaves y vehículos de mantenimiento de aeronaves y soporte MRO.

El segmento de vehículos de manejo de carga y equipaje capturó la mayor participación del mercado en 2024. En 2025, el segmento lidera con una participación del 27,85%. Los vehículos de manipulación de equipaje y carga experimentan un crecimiento constante de la demanda, respaldado por el aumento de la logística del comercio electrónico y el tráfico aéreo mundial de carga. Los aeropuertos están invirtiendo en soluciones automatizadas y eléctricas para mejorar la eficiencia, reducir las emisiones y mejorar la velocidad de retorno de la carga en la pista.

Se espera que el segmento de vehículos de servicio de aeronaves crezca a una tasa compuesta anual del 9,9% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE VEHÍCULOS DE APOYO EN TIERRA PROPULSADOS POR ASU

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America ASU Powered Ground Support Vehicles Market Size, 2025 ( USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

La región de América del Norte captó el 29,90% del mercado global en 2025, generó 213,76 millones de dólares en ingresos y se prevé que alcance los 226,8 millones de dólares en 2026. La región está experimentando una fuerte demanda impulsada por grandes flotas comerciales, importantes centros de MRO y programas de modernización de defensa. Los aeropuertos estadounidenses están reemplazando activamente las ASU propulsadas por diésel por unidades eléctricas de batería, con el apoyo de iniciativas de sostenibilidad y mejoras de infraestructura. Se prevé que el mercado estadounidense alcance los 141,17 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 152,3 millones de dólares en 2025 y representando una cuota del 21,30%. Se espera que el mercado alcance los 159,1 millones de dólares en 2026. La demanda de vehículos está impulsada por estrictas regulaciones ambientales, iniciativas de aeropuertos ecológicos y una fuerte presencia de OEM. Países como Alemania, Francia y el Reino Unido están adoptando rápidamente ASU híbridas y eléctricas. Se prevé que el mercado del Reino Unido alcance los 30,19 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 24,47 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico generó 196,4 millones de dólares, lo que contribuyó con el 27,40% de los ingresos del mercado global, y se prevé que crezca a 215,4 millones de dólares en 2026. El crecimiento de la región se ve impulsado por el aumento del tráfico aéreo, la expansión de la infraestructura aeroportuaria y la rápida modernización de la flota en China, India y el Sudeste Asiático. Los programas de expansión de aeropuertos liderados por el gobierno y el aumento del gasto en defensa están respaldando el crecimiento del mercado. Se prevé que el mercado de China alcance los 71,42 millones de dólares en 2026, mientras que los mercados de Japón e India alcanzarán los 36,26 millones de dólares y 26,85 millones de dólares, respectivamente, en 2026.

Resto del mundo

El Resto del Mundo contribuyó con el 21,40% del mercado global en 2025, con una valoración de 153,4 millones de dólares, y se prevé que alcance los 163,7 millones de dólares en 2026. La demanda en Medio Oriente, África y América Latina está impulsada por proyectos de expansión de aeropuertos, crecimiento del turismo e inversiones en aviación militar. Los principales centros de aviación se centran cada vez más en ASU avanzadas y energéticamente eficientes para respaldar las operaciones comerciales y de carga.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave adoptarán programas y asociaciones de electrificación de flotas para ampliar el alcance global

El mercado de vehículos de apoyo terrestre propulsados por ASU está liderado por fabricantes establecidos de equipos de apoyo terrestre y aeroespacial que se centran en la innovación y la sostenibilidad. Los principales actores incluyen Rheinmetall AG (Alemania), Guinault S.A. (Francia), Textron GSE (EE.UU.), Air+MAK Industries (India), MAK Controls (India), Ingersoll Rand (EE.UU.), Epsilon Systems Solutions (EE.UU.), Aviation Ground Equipment Corp. (EE.UU.), Main New Energy (China) y Greenwood Aerospace (EE.UU.). Estas empresas están avanzando en sistemas ASU híbridos, eléctricos y modulares, ampliando el alcance global a través de colaboraciones, programas de electrificación de flotas y soluciones personalizadas para los sectores de la aviación comercial y de defensa.

LISTA DE LLAVESVEHÍCULO DE APOYO EN TIERRA IMPULSADO POR ASUEMPRESAS PERFILADAS:

- Rheinmetall AG(Alemania)

- Industrias Aire+MAK (India)

- Guinault S.A. (Francia)

- Textron GSE (EE. UU.)

- Soluciones de sistemas Epsilon (EE. UU.)

- Ingersoll-Rand(A NOSOTROS.)

- Controles MAK (India)

- Aviation Ground Equipment Corp. (EE. UU.)

- Principal Nueva Energía (China)

- Greenwood Aerospace (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2025: Swissport International prestará servicios integrales de asistencia en tierra para las aerolíneas del grupo Lufthansa y sus pasajeros en el aeropuerto de Heathrow en Londres. Este acuerdo de cinco años enfatiza la experiencia y competencia mundial de Swissport en la gestión de grandes operaciones de base.

- noviembre 2024: Blackhawk, reconocido como líder en IoT y transformación digital en tiempo real para activos remotos y móviles, en colaboración con AB Equipment, uno de los proveedores de equipos y centros de servicios más grandes y establecidos de Nueva Zelanda, obtuvo un contrato de 10 años para brindar servicios de mantenimiento y soluciones de IoT conectadas para la flota de equipos de apoyo en tierra (GSE) de Air New Zealand.

- mayo 2024: dnata, un destacado proveedor mundial de servicios aéreos y de viajes, firmó acuerdos sustanciales con los principales fabricantes, asegurando contratos marco globales de cinco años para nuevos equipos de apoyo en tierra (GSE) durante el Salón del Aeropuerto de Dubai. El valor total estimado de estos contratos supera los 210 millones de dólares durante toda su duración.

- diciembre 2022: Babcock consiguió un contrato multimillonario con una duración de 10 años para el apoyo mundial al tránsito aéreo y a los equipos operativos de aeronaves, adjudicado por el Departamento de Mantenimiento Aeronáutico del Ministerio de las Fuerzas Armadas francés. Esto marca el importante contrato inaugural de Babcock en el sector terrestre dentro de Francia, que se beneficiará de la transferencia de capacidades de las operaciones del Reino Unido. Francia es un foco clave para Babcock y este nuevo acuerdo mejora su apoyo a las Fuerzas Armadas francesas.

- noviembre 2021: Menzies Aviation firmó un acuerdo marco global de seis años con Rushlift GSE para suministrar equipos de apoyo en tierra a la empresa de manipulación de carga. La división especializada en equipos de apoyo en tierra para aeropuertos de Doosan Industrial Vehicles UK alquilaría inicialmente 650 vehículos nuevos a las operaciones de asistencia en tierra de Menzies Aviation en los aeropuertos de Gatwick y Heathrow en Londres.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis en profundidad identificando las empresas clave, las categorías de productos y las principales aplicaciones dentro de la industria. Además, el informe destaca las tendencias del mercado y novedades notables en este campo. Junto con los aspectos antes mencionados, el informe incluye varios factores que han contribuido al rápido crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,90% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por capacidad

|

|

|

Por tren motriz

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 716 millones de dólares en 2025 y se estima que alcanzará los 1.507,70 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 8,90% durante el período de proyección (2026-2034).

Por uso final, el segmento de aerolíneas es el segmento líder en el mercado durante el período de pronóstico.

El segmento de vehículos propulsados por diésel es el segmento líder en este mercado durante el período de previsión.

Rheinmetall AG (Alemania), Air+MAK Industries (India), Guinault S.A. (Francia), Textron GSE (EE.UU.), Epsilon Systems Solutions (EE.UU.) e Ingersoll Rand (EE.UU.) son algunos de los principales fabricantes de equipos originales del mercado.

América del Norte representa la mayor participación en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados