Tamaño del mercado de autoinyectores, participación y análisis de la industria, por tipo (desechables y reutilizables), por aplicación (trastornos autoinmunes, diabetes, atención de emergencia y otros), por vía de administración (intramuscular y subcutánea), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y pronósticos regionales, 2026-2034

Tamaño del mercado de autoinyectores y perspectivas futuras

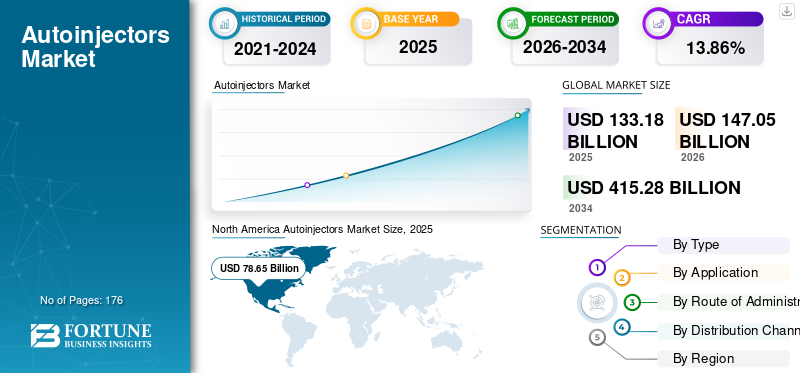

El tamaño del mercado mundial de autoinyectores se valoró en 155,52 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 182,67 mil millones de dólares en 2026 a 414,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,8% durante el período previsto. América del Norte dominó el mercado de autoinyectores con una cuota de mercado del 60,58% en 2025.

Los autoinyectores son dispositivos con resorte equipados con una jeringa precargada para autoadministrar una dosis fija de medicamentos parentales a los pacientes. Estos dispositivos tratan enfermedades crónicas seleccionadas, como la artritis reumatoide y la esclerosis múltiple, y tratamientos de emergencia, incluidos el shock anafiláctico y los ataques de migraña. La incidencia de condiciones de emergencia como el shock anafiláctico y los ataques de migraña está aumentando en todo el mundo debido a varios agentes causales, como alérgenos alimentarios, picaduras de insectos o insensibilidad a los medicamentos. Debido a esta creciente incidencia, la demanda de terapias biológicas utilizadas para tratar estas enfermedades crónicas también es alta, lo que se prevé que impulse el crecimiento del mercado.

- Según un artículo publicado en el World Allergy Organization Journal en junio de 2024, se estima que la prevalencia mundial de anafilaxia a lo largo de la vida oscila entre el 0,3% y el 5,1%, con una incidencia anual de 50 a 112 casos por cada 100.000 personas.

Viatris Inc., Bristol-Myers Squibb Company y Teva Pharmaceutical Industries Ltd. mantuvieron la mayor participación de mercado en 2025 debido a la sólida reputación de sus marcas y una amplia cartera de productos de autoinyectores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de autoinyectores

- Tamaño del mercado en 2025: 155,52 mil millones de dólares

- Tamaño del mercado en 2026: 182,67 mil millones de dólares

- Tamaño del mercado previsto para 2034: 414,93 mil millones de dólares

- CAGR: 10,8% entre 2026 y 2034

- América del Norte dominó el mercado de autoinyectores con una participación del 60,58% en 2025.

- Se proyecta que el segmento de diabetes tendrá una participación de mercado del 33,7% en 2026.

- Se prevé que el segmento reutilizable crezca a la tasa compuesta anual más rápida del 11,3% durante el período previsto.

América del norte

América del Norte lideró el mercado global en 2025, impulsada por una alta adopción de dispositivos de autoinyección, una infraestructura sanitaria avanzada y una fuerte presencia de las principales empresas farmacéuticas.

Europa

Europa aseguró la segunda posición más grande en el mercado, respaldada por el aumento de las aprobaciones de dispositivos inyectables y el aumento de las colaboraciones entre los actores fabricantes.

Asia Pacífico

Se prevé que Asia Pacífico surja como el mercado regional de más rápido crecimiento debido a la creciente prevalencia de enfermedades crónicas y la creciente demanda de soluciones de atención de emergencia en el hogar.

A NOSOTROS.

Se prevé que el mercado estadounidense de autoinyectores alcance los 106.260 millones de dólares en 2026, respaldado por una fuerte demanda de terapias de autoadministración y control de la diabetes.

Japón

Se espera que Japón genere aproximadamente 6.860 millones de dólares en ingresos para 2026, impulsado por la creciente adopción de sistemas avanzados de administración de medicamentos inyectables y el aumento de la carga de enfermedades crónicas.

Leer más

TENDENCIAS DEL MERCADO DE AUTOINYECTORES

Adopción creciente de autoinyectores desechables entre los pacientes para impulsar el crecimiento del mercado

Los profesionales de la salud han confiado durante mucho tiempo en los sistemas de inyección como dispositivos convenientes de administración de medicamentos para administrar inyecciones subcutáneas. Sin embargo, los desafíos asociados con los dispositivos de inyección convencionales, como los pinchazos con agujas, las múltiples inyecciones de dosis bajas y los altos costos asociados con las visitas recurrentes al hospital, limitaron su preferencia entre los pacientes.

Por lo tanto, varios actores del mercado se centran en desarrollar y lanzar dispositivos portátiles y de autoinyección con alta eficacia, cumplimiento del paciente y bajo costo a nivel mundial. Estos productos comprenden volúmenes de dosificación precisos y medicamentos ya reconstituidos, con posibilidades mínimas de sufrir pinchazos con agujas. Estas ventajas del producto sobre otros dispositivos convencionales impulsan una mayor adopción y adherencia por parte de los pacientes.

- Según un artículo publicado por ONdrugDelivery en mayo de 2022, el volumen anual de ventas de autoinyectores desechables superó los 100,0 millones.

Además, el número de recetas emitidas por profesionales sanitarios para terapias de autoinyección en entornos de cuidados intensivos ha aumentado la conciencia entre los pacientes que padecen enfermedades crónicas. Esto llevó a una mayor conciencia desistemas de administración de medicamentosy una alta preferencia por los dispositivos de autoinyección en el hogar entre los pacientes. Además, la disponibilidad de productos más fáciles de usar, eficientes y compatibles con los pacientes desarrollados por actores de la industria de dispositivos inyectables ha respaldado aún más la adopción de estos dispositivos.

Además, el apoyo de las autoridades reguladoras ha permitido que varios actores de la industria reciban aprobaciones para autoinyectores desechables utilizados en el tratamiento de diversos tipos de afecciones médicas.

- Por ejemplo, en octubre de 2025, BD presentó un novedoso autoinyector desechable diseñado para la autoadministración de productos biológicos por parte del paciente, priorizando la seguridad y la facilidad de uso.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Incidencia creciente de enfermedades crónicaspara impulsar el crecimiento de la industria

La demanda del producto está aumentando en todo el mundo debido a la creciente incidencia de enfermedades crónicas como la diabetes y la artritis reumatoide. En respuesta a esta creciente carga de morbilidad, varios actores del mercado están cambiando su enfoque hacia el desarrollo de tecnologías de dispositivos de plataforma para respaldar un desarrollo más rápido y reducir los costos de los dispositivos. Además, el creciente interés de los actores clave en permitir la entrega de grandes volúmenes de biosimilares y productos biológicos en entornos de atención domiciliaria impulsará el crecimiento del mercado.

- Por ejemplo, en marzo de 2026, Portal Instruments firmó un acuerdo de desarrollo multimillonario para hacer avanzar PRIME NEXUS, su plataforma de autoinyectores reutilizables de gran volumen, hacia la preparación clínica.

Además, la producción y la introducción de plataformas reutilizables y tecnológicamente avanzadas están aumentando en respuesta a la creciente priorización de la sostenibilidad.entrega de drogasdentro de la industria farmacéutica. De manera similar, los actores clave ahora están enfatizando la adición de nuevos dispositivos a su cartera de productos existente para permitir la autoadministración por parte de los pacientes de medicamentos de mayor volumen. El creciente número de lanzamientos de autoinyectores en una amplia gama de aplicaciones, incluidas afecciones como cánceres y trastornos autoinmunes, fortalecerá aún más la presencia de estos dispositivos en los países desarrollados, impulsando así el crecimiento del mercado mundial de autoinyectores.

- En mayo de 2022, Jabil Healthcare, una división de Jabil Inc., anunció el lanzamiento de la plataforma de autoinyectores Qfinity, una solución simple, reutilizable y modular para la autoadministración de medicamentos subcutáneos a un costo menor que las alternativas del mercado.

- En octubre de 2022, Ypsomed anunció el lanzamiento de una nueva plataforma de autoinyectores, el autoinyector YpsoMate 5.5, para medicamentos líquidos con volúmenes entre 1,5 mL y 5,5 mL. Esta última incorporación a la cartera de YpsoMate permite la autoadministración de medicamentos de mayor volumen.

RESTRICCIONES DEL MERCADO

Los retiros del mercado de productos y las infracciones de la ley para autoinyectores pueden obstaculizar el crecimiento del mercado

Aunque los lanzamientos de productos de autoinyectores están aumentando debido al creciente uso entre pacientes con trastornos autoinmunes y diabetes, las retiradas de productos relacionadas con posibles defectos de fabricación y una administración de dosis inexacta siguen siendo una preocupación clave.

- Por ejemplo, en mayo de 2025, Kitt Medical Limited declaró que todas las plumas autoinyectoras de adrenalina de Emerade están en proceso de retirada debido a posibles fallos de funcionamiento que podrían impedir un tratamiento eficaz de la anafilaxia.

Estos problemas pueden conducir a un mayor escrutinio regulatorio y una supervisión más estricta, creando barreras para la aprobación de nuevos productos y desacelerando la expansión general del mercado. Además, las retiradas de productos provocan pérdidas financieras para las empresas debido a la retirada de productos, sustituciones y posibles responsabilidades legales, lo que puede afectar negativamente a la rentabilidad y limitar la inversión en futuras innovaciones.

OPORTUNIDADES DE MERCADO

Aumentar la conciencia del paciente para ofrecer oportunidades de crecimiento lucrativas

La creciente prevalencia de anafilaxia, paro cardíaco y trastornos respiratorios, junto con una mayor concienciación de los pacientes, está creando una demanda de mejores opciones de tratamiento para el manejo de estas afecciones. En respuesta, los actores clave del mercado se están centrando en I+D para desarrollar nuevas terapias para el tratamiento de las alergias.

- Por ejemplo, en febrero de 2024, ALK-Abelló A/S e investigadores de la Universidad McMaster descubrieron una nueva célula que recuerda las alergias. El descubrimiento proporciona a los científicos e investigadores un nuevo objetivo en el tratamiento de las alergias y facilita el desarrollo de nuevas terapias.

Utilizado tradicionalmente para administrar fármacos como insulina y epinefrina, el producto ahora se está desarrollando para una variedad de nuevas áreas terapéuticas, incluidas la oncología, las enfermedades autoinmunes y los trastornos neurológicos. Esta diversificación está impulsada en gran medida por la creciente adopción de productos biológicos ybiosimilares, que requieren una dosificación precisa y regular, lo que convierte a los autoinyectores en una solución eficaz para la administración de fármacos.

En oncología, varias terapias contra el cáncer que tradicionalmente se administraban en hospitales se están adaptando a formatos de autoinyección, lo que permite a los pacientes gestionar su tratamiento de forma más cómoda en casa. De manera similar, el producto está ganando terreno en la administración de productos biológicos para afecciones como la artritis reumatoide y la psoriasis, ofreciendo a los pacientes una alternativa menos invasiva y más conveniente a los métodos de inyección tradicionales.

Además, varios actores clave están adoptando estrategias de crecimiento, como adquisiciones y colaboraciones, para introducir productos avanzados en el mercado, con el objetivo de abordar las necesidades insatisfechas de las personas con alto riesgo de sufrir shocks de anafilaxia.

DESAFÍOS DEL MERCADO

La disponibilidad limitada de autoinyectores de adrenalina en los países en desarrollo obstaculiza el mercado

Adrenalina (epinefrina) es considerado el tratamiento de primera línea para la anafilaxia por los profesionales de la salud. Sin embargo, a pesar de su papel fundamental, las formulaciones autoinyectables no están disponibles en la mayoría de los países, lo que impide el tratamiento óptimo de los pacientes con anafilaxia. De manera similar, la falta de acceso inmediato a este medicamento de emergencia durante una reacción de anafilaxia aumenta el riesgo de progresión a un episodio grave y muerte.

- Según un artículo publicado por UpToDate en febrero de 2023, las muertes reportadas por anafilaxia tuvieron tasas anuales de 0,21 a 0,76 por millón de habitantes en los EE. UU.

- Por ejemplo, según datos publicados por el Centro Nacional de Información Biotecnológica en noviembre de 2025, incluso en las regiones donde los autoinyectores de adrenalina están disponibles, solo el 44,0% de los pacientes tienen un plan de acción estandarizado para su uso en el tratamiento de la anafilaxia.

Estos dispositivos también sufren de disponibilidad limitada a través de canales oficiales, como redes minoristas o de farmacias en todo el mundo. En muchos países en desarrollo, el acceso está restringido a programas de licencias especiales o canales de distribución para pacientes designados.

Por lo tanto, la escasez de dispositivos de inyección de epinefrina en los canales de distribución en las farmacias minoristas, lo que lleva a una menor adopción del producto entre los pacientes, puede obstaculizar el crecimiento del mercado.

Análisis de segmentación

Por tipo

Prevalencia creciente de enfermedades crónicasImpulso del crecimiento del segmento desechable

Por tipo, el mercado se segmenta en desechables y reutilizables.

El segmento desechable representó la mayor proporción en 2025. Este crecimiento está impulsado por la creciente prevalencia de enfermedades crónicas en todo el mundo, la creciente recomendación de dispositivos desechables por parte de los profesionales de la salud y la alta preferencia por los dispositivos de un solo uso por parte de los pacientes.

- Según un artículo publicado por Sciencedirect en octubre de 2021, entre 80 dispositivos autoinyectores lanzados por varios fabricantes, el 62,0% eran dispositivos desechables.

Además, el creciente enfoque de los actores de la industria en el lanzamiento de dispositivos desechables innovadores y la creciente aprobación de productos por parte de las agencias reguladoras impulsan aún más la participación del segmento.

- Por ejemplo, en agosto de 2022, Rafa Laboratories, Ltd. anunció que había recibido la aprobación de la FDA para su autoinyector de midazolam de 10 mg para el tratamiento del estado epiléptico o convulsiones prolongadas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento reutilizable registre una CAGR comparativamente más alta del 11,3% durante el período del proyecto. El crecimiento del segmento está impulsado por ventajas de alto potencial sobre los dispositivos desechables, como facilidad de uso, rentabilidad y alta seguridad. Además, el creciente énfasis de varios actores clave en la introducción de dispositivos para facilitar el creciente mercado de inyecciones subcutáneas utilizadas para tratar enfermedades crónicas como la artritis reumatoide, la enfermedad de Crohn y la esclerosis múltiple está contribuyendo principalmente al crecimiento del segmento.

Varios actores del mercado se están centrando en el desarrollo de autoinyectores reutilizables como una alternativa de bajo desperdicio.

- Por ejemplo, en octubre de 2024, Nemera presentó su nueva plataforma de autoinyectores reutilizables en CPHI Milán, alineándose con los objetivos de sostenibilidad al reducir la huella de carbono a través de diseños reutilizables, bio-resinasy piezas mínimas.

Por aplicación

La creciente demanda de insulina inyectable condujo al crecimiento del segmento de diabetes

Según la aplicación, el mercado se segmenta en trastornos autoinmunes, diabetes, atención de emergencia y otros.

El segmento de diabetes representó la mayor cuota de mercado mundial de autoinyectores en 2025, debido a la creciente demanda de insulina inyectable entre la creciente población diabética y a las iniciativas de los principales actores para desarrollar productos novedosos para satisfacer la demanda de control de la diabetes entre los pacientes. Además, se prevé que el segmento tenga una participación del 33,7% en 2026.

Se prevé que el segmento de atención de emergencia registre una tasa compuesta anual significativa del 9,6% durante el período previsto. El crecimiento es atribuible a una alta tasa de incidencia de episodios anafilácticos entre la población debido a agentes causales específicos como alérgenos alimentarios, picaduras de insectos e hipersensibilidad a los medicamentos, y a la creciente demanda de dispositivos de autoinyección para el tratamiento de la anafilaxia.

- Según las estadísticas de Allergy & Asthma Network, la tasa de prevalencia de anafilaxia en la población de EE. UU. está entre el 1,6% y el 5,1%. Entre los agentes causales, la alergia a medicamentos antiinflamatorios no esteroideos (AINE) constituyó el factor más común de anafilaxia (34,0%), seguida de la alergia alimentaria (31,0%).

Además, algunas autoridades gubernamentales financian autoinyectores para el tratamiento de emergencia de la anafilaxia.

- Por ejemplo, según los datos proporcionados por pharmac.govt.nz en diciembre de 2022, el gobierno de Nueva Zelanda decidió financiar autoinyectores de adrenalina a partir de febrero de 2023 para el tratamiento de emergencia de la anafilaxia.

Por vía de administración

El segmento subcutáneo lideró el mercado debido a la creciente demanda de dispositivos de autoadministración

Según la vía de administración, el mercado global se segmenta en intramuscular y subcutáneo.

El segmento subcutáneo tuvo la mayor cuota de mercado en 2025, debido a la creciente demanda de dispositivos de autoadministración entre los pacientes de uso doméstico. De manera similar, la creciente producción de dispositivos subcutáneos por parte de actores clave y el aumento de las aprobaciones regulatorias de autoinyectores debido a la alta demanda impulsan aún más el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 81,6% para 2026.

- Por ejemplo, en febrero de 2024, Eisai Co., Ltd. y Nippon Medac Co., Ltd. revelaron que su pluma de inyección subcutánea Metoject recibió la aprobación de fabricación y comercialización en Japón por parte de su autoridad reguladora.

- En febrero de 2025, AstraZeneca y Amgen anunciaron el lanzamiento del autoinyector subcutáneo Tezspire (tezepelumab) en los EE. UU. para autoadministración en pacientes de 12 años o más con asma grave.

Se espera que el segmento intramuscular crezca a una tasa compuesta anual del 10,2% durante el período previsto. El crecimiento se debe a las grandes ventajas potenciales de los productos intramusculares, como un rápido inicio de acción, comodidad y mínimo dolor entre los pacientes. Del mismo modo, la alta adopción de inyecciones intramusculares entre los profesionales de la salud para pacientes pediátricos aumenta aún más la participación del segmento en el mercado global. Además, se espera que el segmento tenga una participación del 70,5% para 2026.

- Según un artículo de estudio publicado por NCBI en 2021, la inyección intramuscular de autoinyectores de adrenalina podría lograr mejores resultados debido a su rápida acción en comparación con la vía subcutánea entre los pacientes.

Por canal de distribución

El creciente enfoque de los actores clave en mejorar las ventasImpulsó el crecimiento de las farmacias minoristas

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea.

el comercio minoristafarmaciasEl segmento representó la mayor participación de mercado en 2025. El crecimiento es atribuible al creciente enfoque de los actores clave en mejorar las redes de ventas y distribución de estos dispositivos en los países en desarrollo. Además, se espera que el segmento tenga una participación del 67,7% para 2026.

Se espera que las farmacias hospitalarias crezcan a una tasa compuesta anual significativa del 10,0% durante el período previsto. El crecimiento es atribuible al creciente enfoque de los actores clave en mejorar las redes de ventas y distribución de estos dispositivos en los países en desarrollo.

Perspectivas regionales del mercado de autoinyectores

Según la región, el mercado se puede dividir en Europa, América Latina, América del Norte, Asia Pacífico y Medio Oriente y África.

América del norte

North America Autoinjectors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor parte de los ingresos en 2024, valorados en 75.490 millones de dólares, y alcanzaron los 94.210 millones de dólares en 2025. Es probable que un aumento de la I+D y la introducción de nuevas tecnologías en dispositivos de autoinyección por parte de actores clave para apoyar el tratamiento hospitalario impulsen el crecimiento del mercado en la región. Además, se espera que el creciente énfasis y la recomendación de los profesionales de la salud de prescripciones de autoinyectores contra episodios anafilácticos impulsen aún más el crecimiento del mercado regional.

Mercado de autoinyectores de EE. UU.

Se prevé que Estados Unidos alcance los 106.260 millones de dólares en 2026, lo que representa aproximadamente el 58,2% del mercado mundial.

Europa

Se prevé que Europa registre una CAGR del 9,7% durante el período previsto, la segunda más alta a nivel mundial, alcanzando los 39.840 millones de dólares en 2026. El mercado en Europa mantuvo una participación significativa debido a las crecientes colaboraciones entre los actores manufactureros para impulsar la producción, y el aumento de las aprobaciones de nuevos dispositivos inyectables en toda la región impulsó aún más el mercado europeo.

- Por ejemplo, en enero de 2024, FUJIFILM Diosynth Biotechnologies firmó un acuerdo de asociación estratégica con SHL Medical para mejorar sus servicios de autoinyectores.

- En mayo de 2022, Stevanato Group S.p.A., proveedor global de soluciones de diagnóstico y entrega de medicamentos, firmó un acuerdo exclusivo con el líderdispositivo medicofabricante Owen Mumford Ltd. por su autoinyector Aidaptus.

Mercado de autoinyectores del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 6.470 millones de dólares en 2026, lo que representa aproximadamente el 3,5% de los ingresos globales.

Mercado de autoinyectores de Alemania

Se prevé que el mercado alemán alcanzará unos 10.530 millones de dólares en 2026, lo que representa alrededor del 5,8% de los ingresos mundiales.

Asia Pacífico

Se prevé que para 2026, Asia Pacífico alcanzará aproximadamente 25.280 millones de dólares, lo que la convertirá en el tercer mercado más grande del mundo. El crecimiento del mercado está impulsado por la creciente prevalencia de trastornos crónicos entre la población. Se prevé una enorme demanda de atención de emergencia en el hogar entre los pacientes para el crecimiento de la región con la CAGR más alta.

- Por ejemplo, según los datos publicados por Arthritis India en marzo de 2026, la artritis reumatoide (AR) afecta alrededor del 0,92% de la población adulta en la India.

Mercado de autoinyectores de Japón

Se prevé que Japón genere aproximadamente 6.860 millones de dólares en ingresos para 2026, lo que representa casi el 3,8% del mercado mundial.

Mercado de autoinyectores de China

Se prevé que el mercado de China alcanzará alrededor de 6.720 millones de dólares estadounidenses para 2026, lo que representa casi el 3,7% de los ingresos mundiales.

Mercado de autoinyectores de la India

Se espera que el mercado de la India alcance aproximadamente 2.040 millones de dólares estadounidenses para 2026, lo que representa alrededor del 1,1% de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África experimenten un crecimiento moderado durante el período de estudio, y se estima que el mercado de América Latina alcanzará aproximadamente 3,58 mil millones de dólares para 2026. El crecimiento de la región se debe a la creciente prevalencia de enfermedades crónicas entre la población y la alta adopción de estos dispositivos por parte de los pacientes en entornos de atención domiciliaria. Se proyecta que el mercado en la región de Medio Oriente y África crecerá a una tasa compuesta anual moderada durante el período de pronóstico, debido al aumento de la tasa de diagnóstico y tratamiento de la anafilaxia, lo que creará demanda de estos dispositivos.

Mercado de autoinyectores del CCG

Para 2026, se estima que el mercado del CCG alcanzará aproximadamente 1.050 millones de dólares, lo que representa alrededor del 0,6% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes se centran en la adopción de diversas estrategias de crecimiento orgánico e inorgánico para mantener sus posiciones

El mercado global está liderado principalmente por productores como Viatris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. y otros actores destacados. Destacados participantes del mercado se están concentrando en aumentar las inversiones en centros de producción de dispositivos y aumentar las colaboraciones y adquisiciones debido a la enorme demanda de estos dispositivos a nivel mundial.

- En julio de 2023, Viatris Inc. y Kindeva Drug Delivery L.P., un fabricante de formatos complejos de administración de medicamentos, incluidos autoinyectores y otros inyectables, anunciaron el lanzamiento del aerosol para inhalación Breyna, la primera versión genérica de Symbicort de AstraZeneca. Breyna, un producto combinado de fármaco y dispositivo, está indicado para ciertos pacientes con asma o enfermedad pulmonar obstructiva crónica (EPOC).

De manera similar, otros actores importantes del mercado, incluidos Recipharm AB, ALK-Abelló A/S y Phillips-Medisize, se centran constantemente en desarrollos inorgánicos, como el fortalecimiento de las redes de distribución a través de asociaciones estratégicas y la obtención de aprobaciones de productos en los mercados globales.

- Por ejemplo, en julio de 2021, ALK-Abelló A/S, una empresa danesa de inmunoterapia para alergias, anunció un acuerdo de licencia con China Grand Pharmaceutical and Healthcare Holdings (Grandpharma) para registrar y lanzar el autoinyector de adrenalina (AAI) Jext de ALK en China, ampliando así su presencia regional.

Por lo tanto, se espera que los continuos avances en la producción y los crecientes esfuerzos de los actores clave para ampliar los canales de distribución a través de estrategias inorgánicas, particularmente en las naciones emergentes, impulsen la expansión del mercado durante el período previsto.

LISTA DE EMPRESAS CLAVE DE AUTOINYECTORES PERFILADAS

- Viatris Inc. (EE. UU.)

- Teva Pharmaceuticals, Inc. (Países Bajos)

- Ypsomed AG (Suiza)

- Recipharm AB (Suecia)

- Becton Dickinson and Company (Estados Unidos)

- Halozyme, Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Bristol-Myers Squibb (Estados Unidos)

- Phillips-Medisize(A NOSOTROS.)

- SHL Medical AG (Suiza)

- Xeris Pharmaceuticals, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:MGS lanzó el A.i.r. Platform, un sistema de autoinyección personalizable con un motor central pendiente de patente que admite volúmenes de llenado de 0,3 a 2,25 ml en múltiples formatos y terapias.

- Septiembre de 2025:Sharp Services anunció la inversión de 20,0 millones de dólares para ampliar las líneas de ensamblaje, etiquetado y envasado de autoinyectores y bolígrafos en sus instalaciones de Macungie, Pensilvania.

- Abril de 2025:SHL Medical abrió una nueva planta de fabricación de última generación valorada en 220 millones de dólares en North Charleston, Carolina del Sur, para satisfacer la creciente demanda mundial de sus autoinyectores líderes.

- Junio de 2024:Instron lanzó su sistema de prueba de autoinyectores de próxima generación, que permite realizar pruebas de funcionalidad completa en bolígrafos, autoinyectores, jeringas de seguridad y dispositivos activados por botón según los estándares ISO 11608.

- Mayo de 2023:Boehringer Ingelheim International GmbH anunció que la FDA de EE. UU. aprobó Cyltezo Pen, una opción de autoinyector para Cyltezo (adalimumab), un biosimilar intercambiable de Humira aprobado por la FDA.

- Mayo de 2022:La FDA aprobó la inyección Mounjaro (tirzepatida) de Eli Lilly and Company, indicada como complemento de la dieta y el ejercicio para mejorar el control glucémico en adultos con diabetes tipo 2. El medicamento está disponible en seis dosis y vendrá en un autoinyector bien establecido.

- Abril de 2022:Halozyme Therapeutics, Inc., celebró un acuerdo definitivo para adquirir Antares Pharma, Inc. La adquisición creó una empresa líder en entrega de medicamentos y productos especializados en el negocio de plataformas de autoinyectores.

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado y se centra en aspectos cruciales como los principales actores, los tipos de productos y las principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones. Además de los factores mencionados anteriormente, el informe incluye los factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,8% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo, aplicación, vía de administración, canal de distribución y región |

| Por tipo |

|

| Por aplicación |

|

| Por vía de administración |

|

| Por canal de distribución |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 155,52 mil millones de dólares en 2025 y se proyecta que alcance los 414,93 mil millones de dólares en 2034.

Con una tasa compuesta anual del 10,8%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo, el segmento desechable lideró el mercado en 2025.

La creciente prevalencia de enfermedades crónicas es un factor clave que impulsa el crecimiento del mercado.

Viatris Inc., Teva Pharmaceuticals Inc. y AstraZeneca son empresas importantes en el mercado global.

Se espera que la creciente concienciación de los pacientes impulse la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados