Tamaño del mercado de colocación automatizada de fibra (AFP), participación y análisis de la industria, por arquitectura de la máquina (máquinas AFP basadas en pórtico, máquinas AFP con brazo robótico y máquinas AFP de movimiento híbrido), por tipo de fibra (fibra de carbono, fibra de vidrio y fibra de aramida), por industria de uso final (aeroespacial y de defensa, automotriz, energía eólica, energía y equipos industriales, marina y centros de investigación y tecnología) y pronóstico regional, 2026-2034

Tamaño del mercado de colocación automatizada de fibra (AFP) y perspectivas futuras

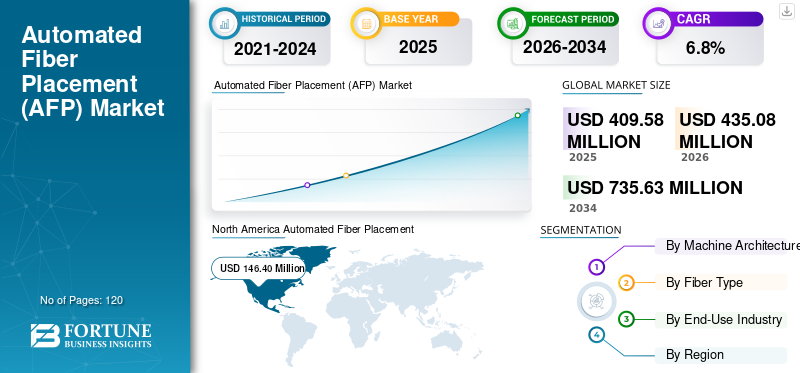

El tamaño del mercado mundial de colocación automatizada de fibra (AFP) se valoró en 409,58 millones de dólares en 2025. Se prevé que el mercado crezca de 435,08 millones de dólares en 2026 a 735,63 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,8% durante el período previsto. América del Norte dominó el mercado de colocación automatizada de fibra (afp) con una participación de mercado del 35,74% en 2025.

La colocación automatizada de fibras se refiere a maquinaria avanzada de fabricación de compuestos que se utiliza para colocar múltiples haces estrechos de fibras impregnadas de resina con alta precisión para la producción de compuestos de estructuras complejas que soportan carga. Estos sistemas AFP son fundamentales para la fabricación de componentes estructurales primarios y secundarios en aplicaciones aeroespaciales y de defensa, espaciales y aplicaciones industriales seleccionadas, donde el control de la orientación de la fibra, la repetibilidad y la eficiencia del material influyen directamente en el rendimiento estructural y la eficiencia de la producción. En comparación con las máquinas tradicionales de colocación de cintas automatizadas, las plataformas AFP permiten la colocación de múltiples remolques a alta velocidad y un control de proceso mejorado para materiales compuestos de alto rendimiento. El mercado de máquinas automatizadas de colocación de fibras está experimentando un crecimiento impulsado estructuralmente a medida que los fabricantes de equipos originales (OEM) de aeronaves y los proveedores de nivel 1 amplían sus programas intensivos en compuestos en aplicaciones aeroespaciales, automotrices y de energía eólica, incluidas estructuras avanzadas comopalas de turbina eólica, al tiempo que aumenta la penetración de la automatización en las estructuras primarias y realiza la transición hacia entornos de fabricación habilitados digitalmente.

- Por ejemplo, en marzo de 2025, Electroimpact continuó con las entregas de sistemas AFP basados en pórtico de gran formato para programas de fabricación de aeroestructuras primarias, mientras que MTorres amplió el uso de sus plataformas AFP dentro de las líneas de producción de compuestos vinculados a Airbus, lo que refleja una inversión sostenida de los OEM en infraestructura de fabricación de compuestos de alta velocidad y con uso intensivo de automatización.

Fives Group, Ingersoll Machine Tools, Electroimpact, MAG Industrial Automation, Broetje-Automation, MTorres, Coriolis Composites, Automated Dynamics, MIKROSAM y Accudyne Systems se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por sólidas bases instaladas en los principales programas aeroespaciales, amplias carteras que abarcan arquitecturas AFP de pórtico, robóticas e híbridas, y la capacidad de ofrecer celdas de fabricación de compuestos llave en mano para aplicaciones específicas.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE COLOCACIÓN AUTOMATIZADA DE FIBRA (AFP)

El cambio de sistemas AFP fijos y específicos de cada programa a arquitecturas de producción modulares y reconfigurables es una tendencia de mercado emergente

Los fabricantes de compuestos se están alejando cada vez más de las instalaciones AFP fijas y dedicadas a programas hacia sistemas AFP modulares y reconfigurables para gestionar tasas de producción fluctuantes, fabricación de programas múltiples y requisitos de materiales en evolución. Los proveedores de AFP están respondiendo ofreciendo arquitecturas robóticas e híbridas con diseños flexibles, capacidades de remolque escalables y control de procesos basado en software, lo que permite que las instalaciones compuestas abandonadas amplíen o reconfiguren la capacidad de manera incremental mientras mejoran la utilización de los equipos y reducen el riesgo de capital.

- Por ejemplo, en marzo de 2025, Coriolis Composites enfatizó la creciente adopción de celdas AFP robóticas modulares diseñadas para la reconfiguración en múltiples geometrías de piezas compuestas, respaldando una planificación de producción flexible y ciclos de calificación más rápidos para clientes aeroespaciales e industriales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Ampliación de las carteras integradas de fabricación de compuestos que permiten la implementación de AFP de extremo a extremo

La expansión de la cartera estratégica por parte de los principales fabricantes de equipos AFP está impulsando el crecimiento del mercado de colocación automatizada de fibra (AFP). Los OEM aeroespaciales y los proveedores de compuestos de nivel 1 prefieren cada vez más a los proveedores capaces de ofrecer soluciones integradas que abarcan la colocación de fibra, interfaces de herramientas, inspección y manejo de materiales, lo que reduce la complejidad de la integración del sistema y mejora la confiabilidad de la producción. Este cambio está alentando a los proveedores de AFP a fortalecer las capacidades complementarias de automatización y software, respaldando inversiones tanto en instalaciones compuestas Greenfield como en actualizaciones graduales en los sitios de fabricación existentes.

- Por ejemplo, en junio de 2024, Fives Group avanzó en la integración de los sistemas AFP con tecnologías de inspección y manipulación posteriores, fortaleciendo su capacidad de extremo a extremo.compuestooferta de fabricación para programas de producción aeroespacial de alta tasa.

RESTRICCIONES DEL MERCADO

Alta intensidad de capital y requisitos de calificación específicos del programa que limitan la adopción de AFP flexibles

A diferencia de los equipos de ensamblaje o mecanizado convencionales, los sistemas automatizados de colocación de fibras requieren una gran inversión de capital inicial y una amplia calificación del proceso vinculada a piezas, materiales y programas de producción específicos. Las variaciones en la geometría de los componentes, la arquitectura de la fibra y los estándares de certificación en las plataformas aeroespaciales y de defensa a menudo requieren configuraciones de AFP personalizadas, lo que aumenta el costo del sistema y limita la capacidad de reimplementación. Para los fabricantes que operan con tasas de producción inciertas o ciclos de vida de programas cortos, el riesgo de subutilización y plazos de calificación prolongados pueden retrasar la adopción de AFP, particularmente cuando el retorno de la inversión es muy sensible a la estabilidad del programa a largo plazo y los compromisos de volumen de producción.

OPORTUNIDADES DE MERCADO

La expansión de la adopción de AFP más allá de los grandes fabricantes de equipos originales aeroespaciales libera la demanda de los fabricantes de compuestos regionales y de nivel 2

Una oportunidad creciente para el mercado radica en la adopción gradual de la tecnología AFP por parte de proveedores de nivel 2 y fabricantes regionales de compuestos más allá de los grandes ecosistemas OEM aeroespaciales. El aumento del contenido compuesto en plataformas aeronáuticas, espaciales, de defensa e industriales está empujando a los fabricantes más pequeños a realizar la transición de procesos de diseño manual y semiautomáticos a soluciones AFP compactas y de costos optimizados. Este cambio está impulsando la demanda de sistemas AFP robóticos e híbridos que ofrezcan una menor intensidad de capital, espacios más pequeños y vías de calificación más rápidas, lo que permite actualizaciones incrementales de automatización sin la escala, la complejidad o los requisitos de inversión de las grandes instalaciones basadas en pórticos.

- Por ejemplo, en julio de 2024, Coriolis Composites destacó una mayor implementación de sus sistemas robóticos AFP entre los fabricantes de compuestos industriales y aeroespaciales de nivel 2 que buscan soluciones de automatización flexibles y eficientes en el espacio para respaldar la creciente producción de piezas compuestas.

DESAFÍOS DEL MERCADO

Estándares de certificación fragmentados y requisitos de calificación específicos del programa que desafían la escalabilidad del mercado

Los fabricantes y usuarios finales de colocación automatizada de fibra enfrentan desafíos que surgen de la fragmentación de los requisitos de certificación, calificación y aprobación de programas específicos en los mercados finales aeroespaciales, de defensa, espaciales e industriales. Los sistemas AFP a menudo necesitan personalizarse y recalificarse para cumplir con los distintos estándares OEM, especificaciones de materiales y marcos de cumplimiento normativo, particularmente para estructuras compuestas críticas para el vuelo. Esta falta de armonización aumenta la complejidad de la ingeniería, extiende los plazos de calificación y limita la estandarización de las plataformas de AFP. Para los fabricantes que admiten múltiples programas o clientes, los ciclos de validación repetidos y los cambios de configuración pueden ralentizar la implementación, elevar el riesgo del proyecto y desalentar la inversión en instalaciones de AFP altamente especializadas o de un solo programa.

Análisis de segmentación

Por arquitectura de máquina

Las máquinas AFP basadas en pórtico dominan la cuota de mercado debido a los requisitos de fabricación de la estructura primaria

El mercado, basado en la arquitectura de la máquina, se segmenta en máquinas AFP basadas en pórtico, máquinas AFP basadas en brazos robóticos y máquinas AFP de movimiento híbrido.

Las máquinas AFP basadas en pórtico tienen la mayor cuota de mercado de colocación automatizada de fibras (AFP), ya que siguen siendo la solución preferida para fabricar estructuras compuestas de gran tamaño que soportan carga, como alas, secciones de fuselaje, recipientes a presión y componentes de lanzamiento espacial. Estos sistemas proporcionan una precisión posicional superior, una alta capacidad de colocación de remolque y una deposición estable sobre grandes áreas de superficie, lo que los hace esenciales para programas aeroespaciales y de defensa de alto nivel donde la consistencia dimensional, la repetibilidad y el cumplimiento de las certificaciones son fundamentales. Su dominio se ve reforzado aún más por una profunda integración en mercados de larga duración.aviones comercialesy líneas de producción de defensa, donde los ciclos de reemplazo y las actualizaciones incrementales sustentan la demanda continua.

- Por ejemplo, en septiembre de 2024, MTorres avanzó en el uso de sus sistemas automatizados de colocación de fibras basados en pórticos dentro de las líneas de fabricación de compuestos aeroespaciales, respaldando el laminado de alta precisión de grandes componentes estructurales y reforzando el dominio continuo de las arquitecturas de pórticos en la producción primaria de aeroestructuras.

Las máquinas AFP basadas en brazos robóticos están experimentando el mayor crecimiento, registrando una tasa compuesta anual del 7,7% durante el período previsto, impulsada por la creciente demanda de soluciones de fabricación compuestas flexibles, reconfigurables y que aprovechen el espacio. Estos sistemas están ganando terreno entre los proveedores de nivel 2, los fabricantes regionales de compuestos y los usuarios industriales que producen piezas de geometría compleja con menor variabilidad de volumen. Su capacidad para respaldar la producción de varias piezas, una redistribución más rápida y una menor inversión inicial en comparación con los sistemas de pórtico está acelerando la adopción, particularmente en instalaciones abandonadas y aplicaciones compuestas emergentes. El creciente uso en el procesamiento de AFP termoplásticos y componentes estructurales no aeroespaciales está fortaleciendo aún más las perspectivas de crecimiento de las arquitecturas robóticas de AFP.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de fibra

La fibra de carbono domina la cuota de mercado debido al rendimiento estructural y los requisitos de certificación

Según el tipo de fibra, el mercado se segmenta en fibra de carbono, fibra de vidrio y fibra de aramida.

El segmento de fibra de carbono representa la mayor parte del mercado debido a su uso generalizado en estructuras aeroespaciales, de defensa y espaciales primarias y secundarias donde la alta relación resistencia-peso, la resistencia a la fatiga y la rigidez son fundamentales. Los sistemas AFP están configurados predominantemente para la colocación de remolque de fibra de carbono, ya que los estándares de certificación, los programas de aeronaves de larga duración y las cadenas de suministro de materiales establecidas favorecen fuertemente los compuestos de carbono. El predominio de la fibra de carbono se ve reforzado aún más por su amplia cualificación en alas, secciones de fuselaje, recipientes a presión y estructuras espaciales, lo que la convierte en el material predeterminado para aplicaciones AFP de alto valor.

- Por ejemplo, en mayo de 2024, Ingersoll Machine Tools destacó la demanda continua de sistemas AFP basados en fibra de carbono que respaldan la fabricación de grandes aeroestructuras compuestas, lo que refleja una dependencia sostenida de los compuestos de carbono en aplicaciones estructurales primarias.

Se espera que el segmento de fibra de vidrio sea testigo del mayor crecimiento, registrando una CAGR del 7,5% durante el período previsto, impulsado por la creciente adopción de AFP en subestructuras aeroespaciales, energía eólica y aplicaciones industriales compuestas sensibles a los costos. En comparación confibra de carbono, la fibra de vidrio ofrece un menor costo de material y una mejor resistencia al impacto, lo que la hace atractiva para estructuras que no son críticas para el vuelo y grandes componentes industriales.

Por industria de uso final

La industria aeroespacial y de defensa domina la participación de mercado debido a la alta intensidad compuesta y la automatización impulsada por la certificación

Basado en la industria de uso final, el mercado está segmentado en centros aeroespaciales y de defensa, automotrices, energía eólica, energía y equipos industriales, marinos y de investigación y tecnología.

El segmento aeroespacial y de defensa representa la mayor parte del mercado, impulsado por el uso extensivo de sistemas AFP en la fabricación de estructuras compuestas primarias y secundarias, como alas, secciones de fuselaje, empenaje, recipientes a presión y estructuras espaciales. Estas aplicaciones requieren una colocación precisa de la fibra, repetibilidad y procesos que cumplan con las certificaciones, lo que convierte a la AFP en una tecnología de producción fundamental. Los largos ciclos de vida de los programas de aeronaves, el alto contenido compuesto por plataforma y los estrictos requisitos de rendimiento estructural continúan sustentando una fuerte demanda de sistemas AFP en los programas aeroespaciales comerciales, de aviones de defensa y de lanzamiento espacial.

Se espera que el segmento automotriz sea testigo del mayor crecimiento, registrando una CAGR del 8,1% durante el período previsto, impulsado por la creciente adopción de estructuras compuestas livianas en vehículos eléctricos, vehículos de alto rendimiento y gabinetes estructurales de baterías. Los fabricantes de automóviles están evaluando cada vez más sistemas AFP robóticos e híbridos para permitir la colocación de fibra repetible para geometrías complejas manteniendo al mismo tiempo la eficiencia del tiempo de ciclo y el control de costos. El creciente énfasis en el aligeramiento de los vehículos, el rendimiento en caso de colisión y la integración estructural, combinado con crecientes volúmenes de producción de vehículos eléctricos y premium, está acelerando la adopción de AFP más allá de la creación de prototipos hacia entornos de producción en serie de volumen bajo a medio.

Perspectivas regionales del mercado de colocación automatizada de fibra (AFP)

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Automated Fiber Placement (AFP) Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 146,40 millones de dólares en ingresos en 2025, respaldado por la gran base instalada de instalaciones de fabricación de compuestos en la región y la fuerte concentración de programas de producción aeroespacial, de defensa y espacial. La presencia de importantes fabricantes de equipos originales de aeronaves, proveedores de aeroestructuras de nivel 1 y contratistas de defensa continúa sosteniendo la demanda de sistemas AFP robóticos y basados en pórticos utilizados en estructuras compuestas primarias y secundarias. Las crecientes tasas de producción de aeronaves, el aumento del contenido compuesto por plataforma y el reemplazo y actualización continuos de los procesos de colocación manual y de colocación automatizada de cintas heredados están impulsando una inversión constante en equipos AFP. Además, las limitaciones laborales, los requisitos de certificación y la necesidad de una producción compuesta repetible y de alta calidad están reforzando la adopción de la automatización en EE. UU., Canadá y México.

Mercado de colocación automatizada de fibra (AFP) de EE. UU.

Estados Unidos dominará el mercado norteamericano con unos ingresos estimados de aproximadamente 131,24 millones de dólares en 2026, respaldados por su amplia huella de fabricación aeroespacial y de defensa y su liderazgo en programas espaciales y de aviones con uso intensivo de compuestos. El país alberga una gran cantidad de instalaciones de AFP en la industria aeroespacial comercial, aviación de defensa, vehículos de lanzamiento espacial y aplicaciones industriales avanzadas. La fuerte integración entre los OEM y los proveedores compuestos de nivel 1, combinada con una inversión sostenida en aumentos de la tasa de producción, actualizaciones de herramientas y fabricación digital, continúa impulsando la demanda de sistemas AFP de pórtico de gran formato y arquitecturas robóticas flexibles.

Europa

El mercado europeo tiene una participación significativa del mercado, respaldado por una fuerte concentración de programas de fabricación de compuestos aeroespaciales, de defensa y espaciales en toda la región. La demanda está impulsada por ecosistemas de producción de aeronaves establecidos desde hace mucho tiempo, estrictos requisitos de calidad y certificación, y una alta penetración de compuestos tanto en plataformas comerciales como de defensa. Alemania, Francia, el Reino Unido, Italia y España lideran la adopción de AFP, respaldados por la fabricación de aeroestructuras, la producción de sistemas espaciales y proveedores de compuestos avanzados de nivel 1 vinculados a Airbus. La modernización continua de las instalaciones compuestas heredadas, la sustitución de los antiguos sistemas automatizados de colocación de cintas y el creciente enfoque en la escalabilidad de la tasa de producción y la integración de la fabricación digital continúan apuntalando la demanda constante de equipos AFP en toda Europa.

Mercado de colocación automatizada de fibra (AFP) del Reino Unido

Se estima que el mercado del Reino Unido alcanzará unos 19,22 millones de dólares en 2026, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

Mercado de colocación automatizada de fibra (AFP) de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 24,90 millones de dólares en 2026, equivalente a alrededor del 5,7% de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, que generó ingresos de 105,05 millones de dólares en 2025 a nivel mundial. El crecimiento del mercado está impulsado por la creciente localización de estructuras de aeronaves, programas aeroespaciales y espaciales autóctonos y una creciente inversión en infraestructura de producción de compuestos avanzados. China, Japón, Corea del Sur, India y los países de la ASEAN son contribuyentes clave, respaldados por nuevas instalaciones de fabricación de compuestos, crecientes bases de proveedores de nivel 1 y 2 e iniciativas aeroespaciales y de defensa respaldadas por los gobiernos. La región está presenciando un cambio estructural desde el laminado manual y la automatización básica hacia sistemas AFP robóticos e híbridos, particularmente en China, India y el sudeste asiático, a medida que los fabricantes buscan soluciones de producción de compuestos escalables, rentables y flexibles.

Mercado de colocación automatizada de fibra (AFP) de China

Se proyecta que el mercado de China seguirá siendo el dominante en la región, con ingresos estimados en 2026 en alrededor de USD 37,03 millones, lo que representa aproximadamente el 8,5% de las ventas globales.

Mercado japonés de colocación automatizada de fibra (AFP)

Se estima que el mercado japonés alcanzará unos 19,93 millones de dólares en 2026, lo que representa aproximadamente el 4,6% del mercado mundial.

Mercado de colocación automatizada de fibra (AFP) de la India

Se estima que el mercado indio alcanzará unos 12,23 millones de dólares en 2026, lo que representará aproximadamente el 2,8% de los ingresos mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por una creciente inversión en la fabricación aeroespacial, de defensa y de compuestos industriales avanzados, particularmente en los países del CCG, Israel y partes selectas del norte de África. Los programas de modernización de la defensa, las iniciativas espaciales y las estrategias de diversificación industrial respaldados por el gobierno están respaldando la demanda de sistemas automatizados de colocación de fibras utilizados en estructuras compuestas de alto rendimiento. El CCG se beneficia de proyectos de fabricación de compuestos de alta inversión y automatización intensiva, mientras que Israel continúa invirtiendo en producción habilitada por AFP para aplicaciones de defensa y vehículos aéreos no tripulados.

Mercado de colocación automatizada de fibra (AFP) del CCG

Se prevé que el mercado del CCG alcance alrededor de 4,71 millones de dólares en 2026, lo que representa aproximadamente el 1,1% del mercado mundial.

Sudamerica

El mercado de América del Sur está respaldado por la creciente participación de la región en la fabricación de compuestos aeroespaciales, de defensa y industriales avanzados, liderada principalmente por Brasil y Argentina. La demanda de sistemas automatizados de colocación de fibras está impulsada por la producción localizada de aeroestructuras, los programas de modernización de la defensa y el creciente uso de compuestos en aplicaciones industriales y energéticas. Brasil representa el mercado más grande, respaldado por capacidades de fabricación aeroespacial establecidas y una inversión continua en estructuras compuestas, mientras que Argentina contribuye a través de programas aeroespaciales de nicho y de defensa.

Mercado brasileño de colocación automatizada de fibra (AFP)

Se prevé que el mercado brasileño alcance alrededor de 11,34 millones de dólares en 2026, lo que representa aproximadamente el 2,6% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

El enfoque en soluciones integradas de automatización compuesta y capacidad a nivel de programa intensifica la competencia en el mercado

El mercado de colocación automatizada de fibra está moderadamente consolidado y se caracteriza por un número limitado de fabricantes globales que ofrecen sistemas de automatización compuestos avanzados que abarcan arquitecturas AFP basadas en pórtico, robóticas e híbridas. Actores líderes como Fives Group, Ingersoll Machine Tools, Electroimpact, MTorres, Broetje-Automation, Coriolis Composites, Automated Dynamics, MIKROSAM, MAG Industrial Automation y Accudyne Systems mantienen sólidas posiciones competitivas, respaldadas por bases instaladas establecidas en los principales programas aeroespaciales y de defensa y relaciones a largo plazo con OEM y fabricantes de compuestos de nivel 1.

La diferenciación competitiva está cada vez más impulsada por la capacidad de integración a nivel de programa, la tecnología de cabezales de colocación, la compatibilidad con el procesamiento de termoplásticos y la integración del software de fabricación digital en lugar del hardware de la máquina independiente. Los fabricantes se están centrando en plataformas AFP modulares que permitan tasas de producción escalables, diseños reconfigurables e integración con sistemas de inspección, manejo de materiales y herramientas. Este enfoque permite a los fabricantes de compuestos modernizar las instalaciones abandonadas, respaldar la producción de programas múltiples y mejorar la coherencia del proceso mientras gestionan la complejidad de la certificación y la calificación.

- Por ejemplo, en junio de 2024, Coriolis Composites enfatizó la expansión de sus plataformas robóticas modulares AFP con control de procesos mejorado basado en software y diseños de celdas reconfigurables, apoyando a los clientes aeroespaciales que buscan entornos de fabricación de compuestos flexibles y de múltiples partes.

LISTA DE EMPRESAS CLAVE DE COLOCACIÓN AUTOMATIZADA DE FIBRA PERFILADAS EN EL INFORME

- Grupo Fives (Francia)

- Ingersoll Machine Tools, Inc. (EE. UU.)

- Electroimpacto, Inc.(A NOSOTROS.)

- Grupo Trelleborg(Suecia)

- Broetje-Automation GmbH(Alemania)

- Torres Diseños Industriales(España)

- Composites Coriolis (Francia)

- Automated Dynamics, Corp. (EE. UU.)

- MICRÓSAM(Macedonia)

- Accudyne Systems, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2024:Rocket Lab instaló un gran sistema robótico AFP Electroimpact para sus estructuras compuestas de cohetes Neutron, automatizando la producción de componentes de fibra de carbono en gran volumen y reduciendo el trabajo manual.

- Septiembre de 2024:MTorres anunció avances en su cartera de tecnología AFP, enfatizando sistemas mejorados basados en pórticos y soluciones integradas de fabricación de compuestos diseñados para soportar una producción de aeronaves de mayor velocidad y aplicaciones de diseño estructural complejas.

- Julio de 2024:Coriolis Composites mostró actualizaciones de sus plataformas robóticas AFP, centrándose en configuraciones de celdas modulares, software de monitoreo de procesos mejorado y capacidades ampliadas de colocación de compuestos termoplásticos para clientes aeroespaciales e industriales.

- Junio de 2024:Fives Group fortaleció su oferta de automatización de compuestos al avanzar en la integración entre los sistemas AFP y las soluciones de manipulación de materiales e inspección posteriores, respaldando la implementación de líneas de producción de compuestos llave en mano.

- Abril de 2024:Ingersoll Machine Tools continuó con la implementación de sus sistemas Mongoose™ AFP para componentes compuestos de gran tamaño, lo que subraya la creciente demanda de soluciones de colocación de fibra de gran formato y alta precisión en aplicaciones aeroespaciales y energéticas.

COBERTURA DEL INFORME

El análisis del mercado global de Colocación automatizada de fibra (AFP) incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por arquitectura de máquina, tipo de fibra, industria de uso final y región |

| Por arquitectura de máquina |

|

| Por tipo de fibra |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global asciende a 435,08 millones de dólares en 2026 y se prevé que alcance los 735,63 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte se situó en 146,40 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,8% durante el período previsto de 2026-2034.

Por segmento de la industria de uso final, se espera que la industria aeroespacial y de defensa lidere el mercado.

La creciente complejidad de los compuestos y la intensidad de la automatización en los sectores aeroespacial e industrial impulsan la demanda de sistemas avanzados de colocación automatizada de fibras.

Fives Group, Electroimpact, Ingersoll Machine Tools, MTorres, Broetje-Automation y Accudyne Systems son los principales actores del mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.