Tamaño del mercado de carrocerías de fabricación avanzada para automóviles, participación y análisis de la industria, por tecnología de fabricación (robótica y automatización avanzadas, soldadura láser y tecnologías de unión avanzadas, estampado en caliente y endurecimiento por prensa, y otros), por tipo de vehículo (hatchback y sedanes, SUV, LCV y HCV), por tipo de propulsión (ICE y eléctrica), por tipo de material (acero avanzado de alta resistencia, aluminio y aleaciones de aluminio, compuestos y otros), por tipo de estructura de carrocería (Carrocería en blanco, cierres, marcos estructural

Tamaño del mercado de carrocerías de fabricación avanzada para automóviles y perspectivas futuras

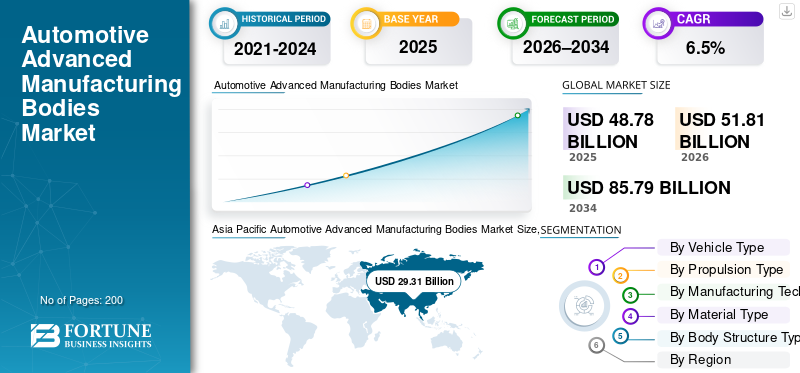

El tamaño del mercado mundial de carrocerías de fabricación avanzada de automóviles se valoró en 48,78 mil millones de dólares en 2025. Se prevé que el mercado crezca de 51,81 mil millones de dólares en 2026 a 85,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto. Asia Pacífico dominó el mercado de carrocerías de fabricación avanzada de automóviles con una cuota de mercado del 60,08% en 2025.

Las carrocerías de fabricación avanzada de automóviles se refieren a estructuras de carrocerías de vehículos producidas utilizando materiales avanzados, automatización, robótica y tecnologías de conformado de precisión para mejorar la resistencia, la seguridad, el peso ligero y la eficiencia de la producción. Los impulsores del mercado incluyen la demanda de vehículos livianos, regulaciones de seguridad y emisiones más estrictas, la adopción de vehículos eléctricos, el uso de materiales avanzados, inversiones en automatización y el enfoque de los OEM en la eficiencia de costos y la fabricación escalable.

Los principales actores del mercado incluyen Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions y voestalpine, que compiten a través de estructuras ligeras, materiales avanzados, automatización y tecnologías de fabricación de carrocerías de alta precisión.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de carrocerías de fabricación avanzada para automóviles

- Tamaño del mercado en 2025: 48,78 mil millones de dólares

- Tamaño del mercado en 2026: 51,81 mil millones de dólares

- Tamaño del mercado previsto para 2034: 85.790 millones de dólares

- CAGR: 6,50% de 2026 a 2034

- Asia Pacífico dominó el mercado con una participación del 60,08% en 2025.

- El segmento de Fabricación Digital e Industria 4.0 es el de más rápido crecimiento, registrando una tasa compuesta anual del 7,90% durante el período previsto.

- El segmento eléctrico es el de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 10,60% durante el período previsto.

Asia Pacífico

Asia Pacífico domina el mercado global y sigue siendo la región de más rápido crecimiento, impulsada por la expansión de la producción de vehículos eléctricos.

América del norte

Se prevé que el mercado de América del Norte alcance los 13.090 millones de dólares en 2034.

Europa

Europa tiene el segundo mercado más grande y se prevé que crezca a una tasa compuesta anual del 6,20% durante el período previsto.

A NOSOTROS.

Se estima que el mercado estadounidense alcanzará los 5.670 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 4.610 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE CARROCERÍAS DE FABRICACIÓN AVANZADA PARA AUTOMOTRICES

El cambio hacia estructuras de carrocería multimaterial y plataformas modulares es una tendencia clave del mercado

Una de las principales tendencias del mercado de carrocerías de fabricación avanzada de automóviles es la transición hacia estructuras de carrocerías de múltiples materiales y plataformas de vehículos modulares. Los fabricantes de automóviles combinan cada vez más acero,aluminio, compuestos y magnesio para optimizar el peso, el rendimiento en caso de choque y el costo. Las plataformas modulares permiten lanzamientos de modelos más rápidos y componentes compartidos en las carteras de ICE y EV. Esta tendencia acelera la adopción de tecnologías de unión avanzadas, diseño basado en simulación y sistemas de fabricación flexibles capaces de manejar diversos materiales dentro de una sola línea de producción.

- En agosto de 2022, STRUCTeam exploró los avances en carcasas de baterías para vehículos eléctricos de múltiples materiales, destacando el diseño compuesto de múltiples materiales para satisfacer las necesidades de integración estructural, térmica, de peso y de seguridad, lo que influirá en la futura fabricación de carcasas de baterías y el ensamblaje complejo de carrocerías en vehículos eléctricos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Peso ligero y complejidad de la arquitectura de vehículos eléctricos para impulsar la demanda de fabricación avanzada de carrocerías

La creciente demanda de vehículos livianos y el rápido cambio hacia la movilidad eléctrica son impulsores clave para la fabricación avanzada de carrocerías automotrices. Los fabricantes de automóviles están adoptando cada vez más aluminio, AHSS, compuestos y estructuras de múltiples materiales para mejorar el alcance, la seguridad y la integridad estructural. Las arquitecturas complejas de vehículos eléctricos, incluidas las carcasas de las baterías y los conjuntos de pisos estructurales, requieren tecnologías de fabricación de alta precisión, como el estampado en caliente,soldadura láser,y robótica tecnológicamente avanzada, impulsando una inversión sostenida en las instalaciones globales de OEM y Tier-1.

- En enero de 2025, GM amplió su estrategia de fabricación aditiva, implementando la impresión 3D para accesorios de carrocería, herramientas y componentes estructurales seleccionados, mejorando la flexibilidad de producción y respaldando la fabricación de carrocerías de automóviles livianas de próxima generación.

RESTRICCIONES DEL MERCADO

Alta inversión de capital e integración tecnológica para frenar la expansión del mercado

La adopción de tecnologías de fabricación avanzadas para carrocerías de fabricación avanzada de automóviles requiere un gasto de capital inicial sustancial. Los altos costos asociados con la robótica, los sistemas de automatización, la unión por láser y las herramientas especializadas limitan la adopción, particularmente entre los fabricantes más pequeños. Además, la integración de nuevas tecnologías en las líneas de producción existentes puede alterar las operaciones y aumentar el tiempo de inactividad. Las deficiencias de habilidades en la operación y el mantenimiento de equipos avanzados complican aún más las operaciones, lo que obstaculiza el crecimiento rápido y uniforme del mercado de carrocerías de fabricación avanzada para automóviles.

OPORTUNIDADES DE MERCADO

Localización de la producción de vehículos eléctricos para crear nuevas oportunidades de fabricación

La creciente localización de la producción de vehículos eléctricos presenta importantes oportunidades para la fabricación avanzada de carrocerías de automóviles. Los gobiernos están fomentando la fabricación nacional mediante incentivos, mientras que los fabricantes de vehículos están estableciendo plantas regionales de vehículos eléctricos para reducir los riesgos de la cadena de suministro. Esto impulsa la demanda de fabricación localizada de carrocerías, carcasas de baterías y componentes estructurales. Los proveedores que ofrecen soluciones de carrocería flexibles, escalables y de múltiples materiales pueden capitalizar nuevos proyectos Greenfield y contratos de suministro a largo plazo en mercados emergentes y maduros del sector automotriz.

- En diciembre de 2025, Maruti Suzuki anunció planes para localizarbatería del vehículo eléctricoproducción y componentes críticos antes del lanzamiento de e-VITARA, ampliando la infraestructura de carga y talleres habilitados para vehículos eléctricos para fortalecer el ecosistema de vehículos eléctricos de la India y respaldar la fabricación localizada de piezas estructurales y de carrocería.

DESAFÍOS DEL MERCADO

Complejidad del proceso y consistencia de la calidad para desafiar la fabricación avanzada de carrocerías

Mantener una calidad constante en carrocerías de automóviles complejas y de múltiples materiales sigue siendo un desafío crítico. Los procesos avanzados de conformado y unión exigen un control preciso, monitoreo en tiempo real y validación rigurosa para evitar defectos. Las variaciones en el comportamiento del material, la expansión térmica y la compatibilidad de las uniones aumentan el riesgo de reprocesamiento y desperdicio. Garantizar la repetibilidad en grandes volúmenes y al mismo tiempo cumplir con estrictos estándares de seguridad ejerce una presión continua sobre los fabricantes para que inviertan en la optimización de procesos y el desarrollo de mano de obra calificada.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tecnología de fabricación

Productividad y precisión impulsadas por la automatización para fortalecer el crecimiento del segmento de automatización y robótica avanzada

Por tecnología de fabricación, el mercado se divide en robótica y automatización avanzadas, soldadura láser y tecnologías avanzadas de unión, estampado en caliente y endurecimiento por prensa, fabricación aditiva, fabricación digital e industria 4.0.

El segmento de automatización y robótica avanzada domina el mercado. Esta demanda surge de su papel fundamental en la producción de carrocerías de automóviles de gran volumen y alta precisión. Los OEM y los proveedores de nivel 1 confían en la soldadura robótica, el manejo de materiales y el ensamblaje automatizado para garantizar la coherencia, reducir los defectos y mejorar el rendimiento. La creciente complejidad de los modelos, las estructuras corporales de múltiples materiales y los estrictos requisitos de seguridad refuerzan la inversión sostenida en robótica, haciendo de la automatización la columna vertebral de las operaciones modernas de fabricación de carrocerías a nivel mundial.

- En diciembre de 2025, Hyundai anunció importantes inversiones en robots humanoides para logística y trabajos industriales, con el objetivo de integrar máquinas autónomas en las operaciones de fabricación y manipulación de materiales, impulsando la automatización, el rendimiento del ensamblaje de carrocerías y la intralogística flexible en la futura producción de automóviles.

La fabricación digital y la industria 4.0 es el segmento de más rápido crecimiento, con una tasa compuesta anual del 7,9% durante el período previsto. La creciente adopción de gemelos digitales, mantenimiento predictivo y monitoreo de producción en tiempo real ayuda a los fabricantes a mejorar la eficiencia, reducir el tiempo de inactividad y optimizar los costos en las líneas avanzadas de fabricación de carrocerías de automóviles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Altos volúmenes de producción de automóviles de pasajeros y arquitecturas de carrocería estandarizadas para mantener el dominio de los hatchbacks y sedanes

Según el tipo de vehículo, la segmentación del mercado se divide en hatchback y sedanes,SUV, LCV y HCV.

El segmento de hatchbacks y sedanes domina el mercado debido a sus altos volúmenes de producción global y estructuras de carrocería estandarizadas. Estos vehículos dependen en gran medida de procesos de carrocería en blanco maduros y de alto rendimiento que utilizan robótica, soldadura láser y endurecimiento por prensa. Los programas de fabricación a gran escala, especialmente en Asia Pacífico y Europa, garantizan una demanda constante de tecnologías avanzadas de fabricación de carrocerías, actualizaciones de herramientas y automatización de procesos en todas las instalaciones de producción OEM y de nivel 1.

- En febrero de 2025, Kia presentó su EV4 y su Concept EV2 en el Kia EV Day, ampliando su línea principal de vehículos eléctricos con un nuevo sedán eléctrico y un concepto de SUV del segmento B, reforzando la futura evolución del diseño estructural y de carrocería para plataformas electrificadas.

El segmento de los SUV es el de más rápido crecimiento y se espera que crezca a una tasa compuesta anual del 7,6% durante el período previsto. La creciente preferencia de los consumidores por vehículos más grandes y SUV electrificados está impulsando una creciente demanda de estructuras de carrocería complejas y livianas, lo que lleva a una mayor adopción de materiales avanzados, plataformas modulares y tecnologías de fabricación flexibles.

Por tipo de propulsión

Se estableció una escala de producción de ICE y plataformas de carrocería maduras para fortalecer el crecimiento del segmento de ICE

Según el tipo de propulsión, el mercado se segmenta en ICE y eléctrico.

El segmento ICE domina el mercado debido a su extensa base de producción global y plataformas de fabricación de carrocerías bien establecidas. Grandes volúmenes de turismos yvehículos comercialesimpulsados por ICE continúan confiando en procesos probados de carrocería en blanco, robótica y tecnologías de conformado. Las continuas actualizaciones de modelos, mejoras de seguridad e iniciativas de aligeramiento sustentan inversiones constantes en equipos de fabricación avanzados y optimización de procesos en las líneas de producción de carrocerías de vehículos ICE en todo el mundo.

El segmento eléctrico es el de más rápido crecimiento, con una tasa compuesta anual del 10,6% durante el período previsto. La rápida adopción de los vehículos eléctricos impulsa la demanda de carcasas para baterías, conjuntos de pisos estructurales y arquitecturas de carrocerías livianas, acelerando el uso de materiales avanzados, la automatización y las tecnologías de fabricación de próxima generación.

- En enero de 2026, Volvo reveló detalles de su próximo SUV EX60 EV, que presenta megacasting e integración de batería estructural para reducir la complejidad de los componentes de la carrocería, reducir los costos y mejorar la eficiencia de producción de las estructuras de la carrocería de los vehículos eléctricos en su nueva plataforma SPA3.

Por tipo de material

Peso liviano rentable y conformabilidad comprobada para cumplir con los requisitos avanzados de acero de alta resistencia

Por tipo de material, el mercado se clasifica en acero avanzado de alta resistencia, aluminio y aleaciones de aluminio, compuestos,magnesioaleaciones y estructuras de carrocería de múltiples materiales.

El acero avanzado de alta resistencia domina el mercado debido a su equilibrio óptimo entre resistencia, reducción de peso y rentabilidad. Los fabricantes de automóviles adoptan ampliamente AHSS para la carrocería en blanco y los componentes estructurales para cumplir con las normas de seguridad y emisiones en caso de choque sin revisiones importantes del proceso. Su compatibilidad con la infraestructura existente de estampado, soldadura y automatización garantiza una escalabilidad de gran volumen, lo que sostiene una fuerte demanda en los programas de fabricación de carrocerías de vehículos eléctricos y de ICE.

- En noviembre de 2022, Honda implementó tecnologías de fabricación avanzadas para la familia Civic, incorporando automatización, materiales de alta resistencia y estructuras de carrocería optimizadas para mejorar la productividad, mejorar la eficiencia de producción y el rendimiento de seguridad del vehículo.

Las estructuras de carrocería de múltiples materiales son el segmento de más rápido crecimiento, con una tasa compuesta anual del 8,5% durante el período previsto. El creciente uso de aluminio, compuestos y magnesio junto con el acero respalda objetivos agresivos de aligeramiento y arquitecturas complejas de vehículos eléctricos, lo que impulsa la adopción de tecnologías avanzadas de unión y fabricación flexible.

Por tipo de estructura corporal

Función estructural central y producción de alto volumen para mantener el dominio segmentario del cuerpo en blanco

Por tipo de estructura de carrocería, el mercado se clasifica en carrocería en blanco, cierres, marcos estructurales y sistemas de bajos, estructuras de gestión de accidentes, recintos de baterías y conjuntos de piso estructural.

El segmento de carrocería blanca domina el mercado, ya que sirve como marco estructural fundamental para todo tipo de vehículos. Altos volúmenes de producción enturismosy los vehículos comerciales impulsan la demanda continua de tecnologías avanzadas de estampado, soldadura, endurecimiento por prensa y ensamblaje robótico. Las continuas actualizaciones de seguridad, renovaciones de plataformas e iniciativas de aligeramiento garantizan inversiones constantes en capacidades de fabricación de BIW en instalaciones OEM y de nivel 1 globales.

Los gabinetes de baterías y los conjuntos de pisos estructurales son el segmento de más rápido crecimiento, con una tasa compuesta anual del 8,4% durante el período previsto. La rápida adopción de vehículos eléctricos aumenta la demanda de estructuras de batería livianas y resistentes a choques, lo que acelera el uso de materiales avanzados, uniones de precisión y procesos de fabricación altamente automatizados.

Perspectivas regionales del mercado de carrocerías de fabricación avanzada para automóviles

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Advanced Manufacturing Bodies Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado global y es la región de más rápido crecimiento. El crecimiento de la región se atribuye a su enorme base de producción de vehículos y a la expansión de la fabricación de vehículos eléctricos. China, Japón, Corea del Sur e India albergan grandes instalaciones OEM y de nivel 1 que invierten fuertemente en robótica, automatización y tecnologías corporales avanzadas. La rápida adopción de vehículos eléctricos, la fabricación a costos competitivos, los incentivos gubernamentales y las continuas expansiones de capacidad para estructuras de carrocería y baterías impulsan colectivamente un crecimiento fuerte y sostenido del mercado en toda la región.

- En diciembre de 2025, Singapur inauguró su primera fábrica de automóviles inteligentes habilitada para 5G, lo que permite la coordinación robótica en tiempo real, el monitoreo digital de la calidad y sistemas de fabricación conectados que mejoran la productividad y la precisión en la producción avanzada de carrocerías y componentes estructurales.

Mercado de carrocerías de fabricación avanzada de automóviles de China

Se prevé que el mercado de carrocerías de fabricación avanzada de automóviles de China en 2026 alcance una valoración de 17.890 millones de dólares, lo que representa aproximadamente el 34,5% de los ingresos del mercado mundial. El dominio está impulsado por la producción de vehículos a gran escala, la rápida adopción de la automatización, la integración de materiales livianos, la sólida fabricación de vehículos eléctricos y las continuas inversiones en fábricas inteligentes y tecnologías avanzadas de carrocería en blanco.

Mercado de carrocerías de fabricación avanzada de automóviles de Japón

El mercado japonés de carrocerías de fabricación avanzada de automóviles en 2026 estará valorado en 4.610 millones de dólares, lo que representa aproximadamente el 8,9% de los ingresos del mercado mundial. El crecimiento del mercado en Japón está respaldado por el liderazgo en ingeniería de precisión, la alta intensidad de la automatización, el uso de robótica avanzada, el enfoque en la fabricación de calidad y la demanda constante de plataformas de vehículos híbridos y de próxima generación.

Mercado de carrocerías de fabricación avanzada de automóviles de la India

Es probable que el mercado indio de carrocerías de fabricación avanzada de automóviles alcance los 3.500 millones de dólares en 2026, lo que representa aproximadamente el 6,8% de los ingresos del mercado mundial. El rápido crecimiento de la India se debe a la expansión de la producción de vehículos, la localización de la fabricación de carrocerías, el aumento de las inversiones en vehículos eléctricos, los incentivos gubernamentales a la fabricación y la creciente adopción de tecnologías automatizadas de soldadura y conformado.

Europa

Europa tiene la segunda mayor cuota de mercado de carrocerías de fabricación avanzada de automóviles, creciendo a una tasa compuesta anual del 6,2% durante el período previsto, respaldada por estrictas normas de seguridad y emisiones. Los fabricantes de automóviles adoptan cada vez más materiales ligeros, estructuras de carrocería de múltiples materiales y tecnologías de unión avanzadas. La fuerte penetración de los vehículos eléctricos, la fabricación de vehículos premium y la adopción temprana de tecnologías de la Industria 4.0 en Alemania, Francia y el Reino Unido sustentan inversiones constantes en infraestructura avanzada de fabricación de carrocerías de automóviles.

- En noviembre de 2025, el gobierno del Reino Unido lanzó la iniciativa DRIVE35 de 2500 millones de libras esterlinas (3350 millones de dólares estadounidenses) para ampliar la innovación en la fabricación de automóviles, respaldando la automatización, los materiales avanzados y las tecnologías de fabricación de carrocerías digitales entre los fabricantes de equipos originales y los proveedores de nivel 1.

Mercado de carrocerías de fabricación avanzada de automóviles de Alemania

Se espera que en 2026 el mercado alemán de carrocerías de fabricación avanzada de automóviles alcance una valoración de 2.240 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos del mercado mundial. El crecimiento del mercado en Alemania está impulsado por la producción de vehículos premium, la adopción de la Industria 4.0, estructuras ligeras avanzadas, una sólida colaboración OEM Tier 1 y la innovación continua en los procesos de fabricación de carrocerías.

Mercado de carrocerías de fabricación avanzada de automóviles del Reino Unido

Se estima que el mercado de carrocerías de fabricación avanzada de automóviles del Reino Unido en 2026 ascenderá a alrededor de 500 millones de dólares, lo que representa aproximadamente el 1,0% de los ingresos del mercado mundial. El mercado en el Reino Unido está respaldado por la fabricación de vehículos especializados, plataformas de carrocería centradas en vehículos eléctricos, inversiones en sistemas de fabricación flexibles y una creciente adopción de materiales avanzados y tecnologías de automatización.

América del norte

Se prevé que el mercado de América del Norte alcance los 13.090 millones de dólares para 2034. El mercado regional de carrocerías de fabricación avanzada para automóviles está impulsado por una producción constante de vehículos y crecientes iniciativas de electrificación. Los OEM y los proveedores de nivel 1 continúan modernizando las líneas de fabricación de carrocerías con automatización, fabricación digital y herramientas flexibles. El creciente enfoque en las inversiones en plantas de vehículos eléctricos, ensamblaje de baterías y cadenas de suministro localizadas respalda la demanda de tecnologías avanzadas de fabricación de carrocerías y componentes estructurales en toda la región.

- En septiembre de 2024, Toyota se asoció con una empresa estadounidense para poner a prueba un avance en la fabricación personalizada, aprovechando procesos digitales y de conformado avanzados para permitir una producción de carrocerías flexible y una adaptación más rápida a los requisitos cambiantes de las plataformas de vehículos.

Mercado de carrocerías de fabricación avanzada de automóviles de EE. UU.

Se estima que el mercado estadounidense de carrocerías de fabricación avanzada de automóviles en 2026 ascenderá a unos 5.670 millones de dólares, lo que representa aproximadamente el 10,9% de los ingresos del mercado mundial. La demanda surge de su huella de fabricación de automóviles a gran escala y de la aceleración de las inversiones en vehículos eléctricos. Los principales fabricantes de equipos originales están actualizando los talleres de carrocería con tecnologías avanzadas de robótica, soldadura láser y endurecimiento por prensa. Incentivos federales para la producción nacional de vehículos eléctricos ybateríaLa fabricación impulsa aún más la demanda de estructuras de carrocería avanzadas, en particular para SUV y camionetas eléctricas.

Resto del mundo

El resto del mundo está experimentando un crecimiento gradual del mercado impulsado por centros de fabricación de automóviles emergentes en América del Sur, Medio Oriente y partes de África. La creciente localización del ensamblaje de vehículos, la expansión de la adopción de vehículos eléctricos y las inversiones en instalaciones de fabricación modernas están impulsando la demanda de tecnologías avanzadas de fabricación de carrocerías. Sin embargo, la adopción sigue siendo selectiva debido a la sensibilidad a los costos y las limitaciones de la infraestructura.

PAISAJE COMPETITIVO

Actores clave de la industria

La automatización, los materiales avanzados y la ingeniería de plataformas definen la intensidad competitiva

El mercado de carrocerías de fabricación avanzada para automóviles está moderadamente consolidado, dominado por proveedores globales de primer nivel y empresas especializadas en ingeniería de carrocerías con sólidas relaciones con los OEM. Actores clave como Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions y voestalpine compiten a través de robótica avanzada, experiencia en múltiples materiales y plataformas escalables de carrocería en blanco. La diferenciación competitiva se centra en las capacidades de aligeramiento, la fabricación digital y las soluciones estructurales listas para vehículos eléctricos. Las empresas fortalecen sus posiciones a través de expansiones de capacidad, actualizaciones de automatización, asociaciones estratégicas y producción localizada para respaldar plataformas OEM regionales y en evolución.vehículo eléctricoarquitecturas.

LISTA DE EMPRESAS CLAVE DE FABRICACIÓN AVANZADA DE CARROCERÍAS AUTOMOTRICES PERFILADAS

- Magna Internacional Inc.(Canadá)

- Gestamp Automoción S.A.(España)

- Benteler Internacional AG(Austria)

- Martinrea Internacional Inc.(Canadá)

- Kirchhoff Automotive GmbH (Alemania)

- Thyssenkrupp Tecnología Automotriz (Alemania)

- ArcelorMittal Automoción (Luxemburgo)

- Voestalpine AG (Austria)

- POSCO Automotive Steel Solutions (Corea del Sur)

- Nippon Steel Corporation (Japón)

- Hyundai Steel Company (Corea del Sur)

- Novelis Inc. (EE. UU.)

- Constellium SE (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Sony Honda Mobility anunció avances en la plataforma AFEELA, enfatizando la integración de vehículos definida por software que aumenta la demanda de estructuras de carrocería adaptables y procesos de fabricación diseñados digitalmente para respaldar futuras arquitecturas de movilidad.

- Enero de 2026:Magna anunció ECU compatibles con DRIVE Hyperion y servicios de integración Tier-1, reforzando su papel en la integración a nivel de plataforma que vincula cada vez más la arquitectura electrónica del vehículo con el diseño avanzado de sistemas estructurales y de carrocería.

- Septiembre de 2025:DXC Technology avanzó en la innovación de la IA en la fabricación de automóviles a través de colaboraciones de startups, lo que permite la ingeniería digital, la optimización de fábricas inteligentes y la planificación de la producción impulsada por la IA para operaciones avanzadas de fabricación de carrocerías de automóviles.

- Septiembre de 2025:Hennessey Special Vehicles inició la construcción de una instalación de fabricación avanzada que ofrece fabricación de carrocerías impulsada por la automatización y ensamblaje de precisión, respaldando la creciente demanda de vehículos de alto rendimiento y reforzando las inversiones en la fabricación avanzada de carrocerías de automóviles, flexible y de bajo volumen.

- Septiembre de 2025:Machina Labs avanzó en la fabricación de automóviles personalizados utilizando robótica impulsada por IA y conformado de metales, lo que permite una producción rápida de paneles de carrocería complejos y componentes estructurales sin herramientas tradicionales, lo que respalda modelos flexibles de fabricación de carrocerías de automóviles de próxima generación.

- Noviembre de 2024:Inteva Products amplió su planta de fabricación en Pune para respaldar la creciente demanda de producción, fortaleciendo la fabricación localizada de componentes estructurales y de carrocería de automóviles y al mismo tiempo mejorando la automatización, la escalabilidad de la capacidad y la resiliencia de la cadena de suministro en Asia Pacífico.

- Junio de 2024:BMW amplió sus capacidades de fabricación aditiva al abrir un campus de fabricación aditiva de 26,84 millones de dólares en Múnich, ampliando la impresión 3D industrial para herramientas relacionadas con la carrocería, componentes estructurales y ayudas de producción, permitiendo una fabricación flexible y de alta precisión y plazos de desarrollo reducidos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, por tipo de propulsión, por tecnología de fabricación, por tipo de material, por tipo de estructura de carrocería y por región |

|

Por tipo de vehículo |

· Hatchback y sedanes · SUV · vehículos comerciales ligeros · AVC |

|

Por tipo de propulsión |

· HIELO · Eléctrico |

|

Por Tecnología de fabricación |

· Robótica y automatización avanzadas · Soldadura láser y tecnologías avanzadas de unión · Estampación en caliente y endurecimiento por prensa · Fabricación Aditiva · Fabricación Digital e Industria 4.0 |

|

Por Tipo de material |

· Acero avanzado de alta resistencia · Aluminio y aleaciones de aluminio · Compuestos · Aleaciones de magnesio · Estructuras corporales multimateriales |

|

Por Tipo de estructura corporal |

· Cuerpo en blanco · Cierres · Marcos estructurales y sistemas de bajos · Estructuras de gestión de accidentes · Gabinetes de baterías y conjuntos de pisos estructurales |

|

Por geografía |

· América del Norte (por tipo de vehículo, por tipo de propulsión, por tecnología de fabricación, por tipo de material, por tipo de estructura de carrocería y por país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, por tipo de propulsión, por tecnología de fabricación, por tipo de material, por tipo de estructura de carrocería y por país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo, por tipo de propulsión, por tecnología de fabricación, por tipo de material, por tipo de estructura de carrocería y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo, por tipo de propulsión, por tecnología de fabricación, por tipo de material, por tipo de estructura de carrocería) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 48,78 mil millones de dólares en 2025 y se prevé que alcance los 85,79 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 29.310 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,5% durante el período previsto de 2026-2034.

El segmento de hatchback y sedanes lidera el mercado en términos de tipo de vehículo.

Las normas más estrictas de seguridad y resistencia a los choques son los factores clave que impulsan el mercado.

Los actores clave en el mercado incluyen Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions y voestalpine, entre otros.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.