Tamaño del mercado de módulos de combustible de aire para automóviles, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, vehículos comerciales ligeros y vehículos comerciales pesados), por tipo de módulo (módulos de inyección de combustible y módulos de gestión de aire), por tipo de combustible (gasolina, diésel y combustibles alternativos), por tipo de tecnología (inyección de combustible en puerto, inyección directa de gasolina, inyección directa de riel común diésel y módulos de control electrónico del acelerador), por tipo de propulsión (ICE e híbrido),

Tamaño del mercado del módulo de combustible de aire automotriz y perspectivas futuras

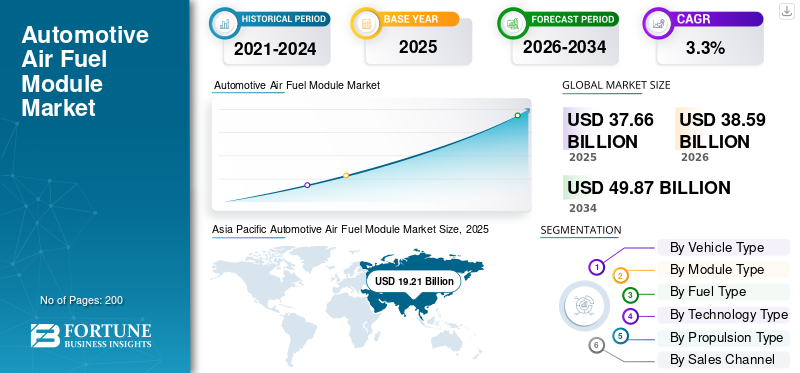

El tamaño del mercado mundial de módulos de combustible de aire para automóviles se valoró en 37,66 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 38,59 mil millones de dólares en 2026 a 49,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,3% durante el período previsto. Asia Pacífico dominó el mercado de módulos de combustible de aire para automóviles con una cuota de mercado del 51,1% en 2025.

El mercado de módulos de aire y combustible para automóviles cubre las piezas integradas y la electrónica que miden, dosifican y suministran aire y combustible a un motor para mantener una combustión estable, limpia y eficiente. En términos simples, estos módulos ayudan al motor a respirar la cantidad correcta de aire y beber la cantidad correcta de combustible en el momento correcto, a menudo usandosensores, actuadores y lógica de control que reaccionan en tiempo real. Este mercado incluye conjuntos como módulos relacionados con la inyección y el suministro de combustible, módulos relacionados con la admisión de aire/acelerador y sistemas de gestión de soporte (estrategias e interfaces de control del motor) que mantienen la relación aire-combustible objetivo en diferentes cargas y temperaturas.

Durante el período previsto, la dinámica del mercado estará determinada por regulaciones de emisiones más estrictas y la necesidad de mejorar la economía de combustible sin sacrificar la capacidad de conducción. Los fabricantes de automóviles y los proveedores están invirtiendo en avances tecnológicos como inyección a mayor presión, atomización mejorada, control más estricto del flujo de aire y detección más precisa para cumplir objetivos de emisiones estrictos y al mismo tiempo mantener soluciones rentables para vehículos del mercado masivo. Al mismo tiempo, la industria debe gestionar la volatilidad de la cadena de suministro, incluida la exposición a las oscilaciones de los precios de las materias primas y la disponibilidad de componentes electrónicos, que pueden influir en el costo de los módulos y los plazos de entrega. Estas fuerzas actúan como motores centrales del crecimiento y sostienen el crecimiento del mercado incluso cuando se expande la electrificación.

Las aplicaciones clave incluyen automóviles de pasajeros yvehículos comerciales ligeros, donde la formación precisa de la mezcla mejora el rendimiento y reduce las emisiones del tubo de escape. El informe de mercado generalmente evalúa los cambios en la participación de mercado por tipo de vehículo, tipo de módulo, tipo de combustible y tecnología, ya que los patrones de adopción difieren según la intensidad regulatoria, los ciclos de conducción y las preferencias de los consumidores.

Actores clave como Bosch, Schaeffler y Denso están fortaleciendo sus carteras de productos, ampliando la I+D y formando asociaciones para mejorar el rendimiento, la preparación para el cumplimiento y la resiliencia de la fabricación en todas las plataformas globales.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MÓDULOS DE AIRE Y COMBUSTIBLE PARA AUTOMOTRICES

La migración hacia una inyección directa precisa y un control del flujo de aire más inteligente es una tendencia clave del mercado

Una tendencia clave del mercado es la migración continua hacia la inyección directa de gasolina y soluciones más avanzadas de aceleración/flujo de aire, respaldadas por mejores algoritmos de detección y control. A medida que se expande la adopción de GDI, los proveedores se centran en una combustión más limpia y una reducción de partículas a través de una atomización mejorada, un control de presión más estricto y una gestión del flujo de aire más receptiva. Esta tendencia eleva el papel de los sistemas de gestión calibrados por software y aumenta el contenido electrónico que opera en tiempo real.

Por ejemplo, en febrero de 2024, el DOE de EE. UU. informó que GDI alcanzó una adopción del 73 % en la producción de vehículos livianos del año modelo 2023, lo que demuestra el cambio sostenido hacia arquitecturas de inyección de mayor precisión.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El endurecimiento de los objetivos de emisiones y eficiencia acelera los módulos avanzados de aire-combustible

Las regulaciones de emisiones más estrictas y las crecientes expectativas de economía de combustible son importantes motores de crecimiento para el ecosistema de módulos de aire-combustible. Para cumplir con los estrictos límites de emisiones, los fabricantes de automóviles necesitan una formación de mezcla más precisa, una mejor sincronización de la inyección y un control más estricto del flujo de aire, lo que está impulsando la demanda de módulos de mayor rendimiento y sistemas de gestión más inteligentes que respondan en tiempo real. Este impulsor respalda el crecimiento constante del mercado de módulos de combustible de aire para automóviles, incluso cuando los programas de vehículos cambian entre regiones.

- Por ejemplo, en abril de 2024, el Consejo de la UE adoptó las normas Euro 7, reforzando requisitos de emisiones de por vida más estrictos, lo que impulsó a los fabricantes de equipos originales a mejorar el hardware y la calibración de control de aire y combustible.

RESTRICCIONES DEL MERCADO

La aceleración de la adopción de vehículos eléctricos y la reducción de las inversiones en ICE obstaculizan el crecimiento del mercado

Si bien los híbridos todavía utilizan módulos de aire y combustible, la aceleración de la adopción de vehículos eléctricos limita gradualmente la oportunidad principal de utilizar exclusivamente motores de combustión interna. A medida que aumentan los volúmenes de baterías eléctricas, algunos fabricantes de equipos originales reducen la inversión en nuevas plataformas de combustión, lo que puede frenar la demanda incremental de hardware avanzado de combustible y aire en ciertos segmentos. Esta restricción afecta la planificación dinámica del mercado, especialmente para los proveedores con alta exposición a ICE, y puede presionar los precios y la participación de mercado en mercados maduros.

- Por ejemplo, en abril de 2024, la Perspectiva global de vehículos eléctricos de la AIE destacó la rápida expansión de los vehículos eléctricos y el impulso político, lo que indica un cambio estructural que puede limitar el crecimiento futuro de la plataforma ICE en mercados clave.

OPORTUNIDADES DE MERCADO

Los avances del ICE de hidrógeno y combustible alternativo en los sistemas de aire-combustible ofrecen oportunidades de crecimiento

Los programas ICE de hidrógeno y otros combustibles alternativos crean un camino ecológico que requiere inyectores, rieles, sensores y lógica de control especializados para gestionar nuevos comportamientos de combustión de forma segura y eficiente. Esta oportunidad respalda la innovación en la medición y el control del aire y el combustible, lo que podría agregar contenido premium por vehículo y diversificar los ingresos de los proveedores. También fomenta asociaciones que fortalecen la preparación de la cadena de suministro para nuevas especificaciones de componentes y requisitos de validación.

- Por ejemplo, en junio de 2024, Voith y Weifu firmaron un acuerdo de cooperación estratégica para desarrollar sistemas de almacenamiento de hidrógeno, lo que refleja la aceleraciónhidrógenoprogramas de movilidad que puedan estimular la inyección adyacente y la innovación de módulos de control.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro y las fluctuaciones de los precios de las materias primas crean un desafío en el mercado

Los módulos de aire y combustible dependen cada vez más de sensores, ECU y electrónica de potencia, por lo que las interrupciones en la cadena de suministro pueden retrasar las construcciones o aumentar los costos. Los proveedores también enfrentan oscilaciones en los precios de las materias primas, lo que puede presionar los márgenes y complicar los contratos a largo plazo. Mantener la calidad y el rendimiento de entrega en condiciones de entrada volátiles es un desafío persistente, especialmente cuando los cronogramas de lanzamiento de los OEM son fijos y los plazos de cumplimiento no son negociables.

- Por ejemplo, en octubre de 2025, ACEA advirtió que la escasez de chips simples utilizados en unidades de control de vehículos estaba afectando a los fabricantes de automóviles, lo que subraya los continuos riesgos de suministro relacionados con la electrónica para sistemas con muchos módulos.

Análisis de segmentación

Por tipo de vehículo

Las mayores necesidades de par y la optimización de la eficiencia impulsan el crecimiento del segmento de los SUV

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, vehículos comerciales ligeros y vehículos comerciales pesados.

El segmento de los SUV domina el mercado, ya que normalmente requieren un fuerte par a bajas revoluciones y una capacidad de conducción constante en diversas cargas, lo que aumenta el valor del control preciso del aire y el combustible para la estabilidad y eficiencia de la combustión. Su masa más pesada y su mayor área frontal pueden empeorar el consumo, por lo que los fabricantes de equipos originales dependen cada vez más del control avanzado de la mezcla y de estrategias optimizadas de inyección/flujo de aire para proteger la economía de combustible y el cumplimiento. Esto respalda una mayor intensidad del contenido del módulo y refuerza el crecimiento del segmento de los SUV.

- Por ejemplo, en mayo de 2024, la AIE informó que los SUV representaron el 48% de las ventas mundiales de automóviles en 2023, lo que refuerza por qué las plataformas SUV impulsan una mayor demanda de soluciones sólidas de control de aire y combustible.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de los SUV crezca a una tasa compuesta anual del 4,3% durante el período previsto.

Por tipo de módulo

Los crecientes requisitos de precisión y cumplimiento de emisiones impulsan el crecimiento del segmento de módulos de inyección de combustible

Según el tipo de módulo, el mercado se segmenta en módulos de inyección de combustible y módulos de gestión de aire.

El segmento de módulos de inyección de combustible domina el mercado ya que gobiernan directamente la atomización, la sincronización y la cantidad entregada, lo que los convierte en fundamentales para cumplir con las regulaciones de emisiones y los objetivos de capacidad de conducción. A medida que aumentan la presión de inyección y los requisitos de precisión, los fabricantes de equipos originales adoptan inyectores, bombas, rieles y estrategias de control de mayor rendimiento para reducir las partículas y estabilizar la combustión. Esto hace que los módulos de inyección de combustible sean un contribuyente de valor dominante en la pila de aire-combustible y una palanca clave para ganar cuota de mercado.

- Por ejemplo, en septiembre de 2024, PHINIA lanzó un sistema de inyección common-rail de baja presión controlado electrónicamente con Kohler, destacando la inversión continua en arquitecturas de inyección avanzadas para lograr eficiencia y cumplimiento de emisiones.

Se espera que el segmento de módulos de inyección de combustible crezca a una tasa compuesta anual del 3,6% durante el período previsto.

Por tipo de combustible

La gran base instalada y la optimización continua de la combustión impulsan el crecimiento del segmento de gasolina

Según el tipo de combustible, el mercado se segmenta engasolina, diésel y combustibles alternativos.

El segmento de gasolina domina con la mayor participación de mercado de módulos de aire-combustible para automóviles, debido a la mayor base instalada en muchos mercados de automóviles de pasajeros, lo que sostiene altos volúmenes de módulos de aire-combustible específicos de gasolina. Incluso donde crece la hibridación, los motores de gasolina aún requieren una medición precisa del aire y un control de la inyección para cumplir los objetivos de emisiones y eficiencia. A medida que los proveedores optimizan la combustión y reducen las partículas, las plataformas de módulos centrados en gasolina continúan anclando la escala, el apalancamiento de precios y los programas OEM de larga duración.

- Por ejemplo, en febrero de 2024, el DOE destacó la adopción de una amplia tecnología de eficiencia en la producción de vehículos livianos, con el GDI convirtiéndose en algo común, lo que refleja indirectamente la continua centralidad de los sistemas de propulsión de gasolina para la demanda de módulos.

Se espera que el segmento de combustibles alternativos crezca a una tasa compuesta anual del 4,7% durante el período previsto.

Por tipo de tecnología

El control de combustión mejorado y el cumplimiento de emisiones impulsan la expansión del segmento de inyección directa de gasolina

Según el tipo de tecnología, el mercado se segmenta en inyección de combustible portuaria, inyección directa de gasolina, inyección directa de riel común diésel y módulos de control electrónico del acelerador.

El segmento de inyección directa de gasolina domina el mercado, ya que mejora el control sobre la formación de la mezcla, respalda una mejor estabilidad de la combustión y permite ganancias de eficiencia en muchos modos de funcionamiento. A medida que las regulaciones de emisiones se endurecen y el control de partículas se vuelve más importante, el hardware GDI y la sofisticación de la calibración aumentan, lo que aumenta el contenido por vehículo. Los proveedores compiten en precisión de inyectores, estabilidad de presión y controles integrados para ofrecer cumplimiento y rendimiento, reforzando el liderazgo de GDI.

- Por ejemplo, en febrero de 2024, el DOE declaró que GDI alcanzó una adopción del 73 % en vehículos modelo 2023, lo que subraya por qué GDI sigue siendo el enfoque tecnológico dominante para los proveedores de módulos de aire y combustible.

Se espera que el segmento de módulos de control electrónico del acelerador crezca a una tasa compuesta anual del 5,2% durante el período previsto.

Por tipo de propulsión

La gran base de producción global y las continuas mejoras de eficiencia impulsan el crecimiento del segmento ICE

Según el tipo de propulsión, el mercado se segmenta en ICE e híbrido.

A pesar de la electrificación, el segmento ICE domina el mercado y continúa representando una producción y un parque global sustancial, lo que sostiene una fuerte demanda de hardware y controles de medición de aire y combustible. Muchos mercados también favorecen las soluciones híbridas y de combustión asequibles, manteniendo activas las plataformas ICE durante el período de pronóstico. Los programas de mejora continua, centrados en la eficiencia, la durabilidad y las emisiones, respaldan la demanda constante de módulos de inyección y flujo de aire mejorados.

- Por ejemplo, en abril de 2024, el Global EV Outlook de la AIE siguió el rápido crecimiento de los vehículos eléctricos, pero también destacó la escala de la flota de combustión existente, respaldando la demanda continua de soluciones de control de aire y combustible de ICE.

Se espera que el segmento híbrido crezca a una tasa compuesta anual del 4,2% durante el período previsto.

Por canal de ventas

El segmento OEM domina el mercado debido a los requisitos integrados de diseño y certificación del motor

Según el canal de ventas, el mercado se segmenta en OEM y Aftermarket.

El segmento OEM domina el mercado ya que los módulos de aire y combustible se diseñan, validan y calibran como parte del paquete original de certificación de emisiones y motor. Esto requiere una estrecha integración entre hardware y software, lo que favorece el abastecimiento directo de OEM y acuerdos de suministro a largo plazo. Si bien el mercado de repuestos es importante para el reemplazo, los programas OEM impulsan la escala, las actualizaciones tecnológicas y los lanzamientos de mayor valor.

- Por ejemplo, en noviembre de 2024, Magneti Marelli Parts & Services amplió su gama de inyectores de GLP, lo que ilustra el crecimiento del mercado de posventa, pero los sistemas integrados OEM todavía dominan los volúmenes de módulos de vehículos nuevos.

Se espera que el segmento de posventa crezca a una tasa compuesta anual del 4,3% durante el período previsto.

Perspectivas regionales del mercado de módulos de combustible de aire para automóviles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Air Fuel Module Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la cuota de mercado dominante en 2025, valorada en 19,21 mil millones de dólares, y también mantuvo la participación líder en 2024, con 18,64 mil millones de dólares. Asia Pacífico domina debido a los altos volúmenes de producción de vehículos, la fuerte penetración de ICE/híbridos y una amplia gama de modelos en todos los niveles de precios. Los grandes ecosistemas de suministro interno en China, Japón, Corea del Sur e India respaldan la fabricación localizada, plazos de entrega más cortos y precios competitivos para los componentes de inyección y flujo de aire. Además, la creciente movilidad de la clase media y una aplicación más estricta de las emisiones locales en ciudades clave sustentan las mejoras en la tecnología de control de mezclas. Estos factores fortalecen colectivamente la demanda regional y alientan a los proveedores a invertir en capacidad e ingeniería localizada.

- Por ejemplo, según las estadísticas de producción de 2023 de la OICA, los principales productores de Asia (en particular China, Japón e India) lideran la producción mundial, lo que respalda la alta demanda regional de módulos de aire y combustible.

Mercado de módulos de combustible de aire automotriz de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos valorados en 2025 en 10.370 millones de dólares, lo que representa aproximadamente el 27,5% de los ingresos globales.

Mercado de módulos de combustible de aire automotriz de la India

En 2025, el mercado indio estaba valorado en 3.260 millones de dólares, lo que representa aproximadamente el 8,7% de los ingresos mundiales.

Europa

Se estima que Europa alcanzará los 8.430 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. El mercado europeo crece a través de actualizaciones impulsadas por el cumplimiento a medida que estándares más estrictos impulsan mejoras en la precisión de la inyección, el control de partículas y la solidez de la calibración. Los proveedores dan prioridad a las mejoras de eficiencia, las pruebas de durabilidad y el soporte de integración para cumplir con las reglas en evolución y los requisitos de vida útil. En Estados Unidos, la demanda sigue respaldada por una gran flota de gasolina y una combinación de SUV pesados, lo que sostiene los volúmenes de módulos incluso cuando la electrificación se expande de manera desigual en todos los estados.

Mercado de módulos de combustible de aire para automóviles de Alemania

El mercado alemán en 2025 estaba valorado en 2.400 millones de dólares, lo que representaba aproximadamente el 6,4% de los ingresos mundiales.

Mercado de módulos de combustible y aire para automóviles del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 1.160 millones de dólares, lo que representa aproximadamente el 3,1% de los ingresos mundiales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 3,0% en los próximos años y alcance una valoración de 7.330 millones de dólares en 2026. América del Norte se beneficia de una flota orientada a los SUV y de una eficiencia continua y una optimización de las emisiones en las plataformas de gasolina. Los fabricantes de equipos originales y los proveedores se centran en mejorar el control de la mezcla, reducir las partículas y mejorar la capacidad de conducción, lo que respalda la adopción continua de inyectores más precisos.zapatillas, sensores y componentes de control de flujo de aire en líneas de vehículos de gran volumen.

Mercado de módulos de combustible de aire para automóviles de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 6.010 millones de dólares, lo que representa aproximadamente el 16,0% de los ingresos globales.

Resto del mundo

El resto del mundo crece mediante la expansión del parque vehicular, una vida útil más larga y un ajuste gradual de las emisiones en los principales centros urbanos. A medida que las flotas se modernizan, crece la demanda de componentes confiables y útiles de inyección y flujo de aire que mejoren la eficiencia del combustible y reduzcan las emisiones visibles, con una atracción significativa de los segmentos de pasajeros comerciales y centrados en el valor.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas clave están implementando varias estrategias para alcanzar una posición de liderazgo

El panorama competitivo del mercado mundial de módulos de aire y combustible para automóviles está liderado por grandes proveedores de nivel 1 con profundos conocimientos de calibración, presencia de fabricación global y un sólido acceso al programa OEM. La ventaja competitiva a menudo proviene de la entrega de módulos que mejoran la estabilidad de la combustión, reducen las partículas y se integran perfectamente con la arquitectura de control del motor del vehículo. Dado que los OEM valoran la confiabilidad y el cumplimiento repetible de las emisiones, los proveedores se diferencian a través de la validación de la durabilidad, el soporte de integración y la consistencia del rendimiento habilitada por el software, especialmente a medida que las regulaciones de emisiones se endurecen.

Una estrategia importante es la modularidad de la plataforma; Los proveedores diseñan familias de inyectores, bombas, aceleradores, sensores y elementos de control que se pueden escalar en todos los motores y regiones manteniendo los costos bajo control. Esto ayuda a mantener un abastecimiento rentable y mejora la capacidad de respuesta a las crecientes oscilaciones de la demanda. Otra estrategia es el desarrollo conjunto con fabricantes de automóviles para adaptar el flujo de aire y el hardware de inyección a conceptos de combustión específicos, mejorando la velocidad de calibración y logrando un rendimiento sólido de emisiones en diversas condiciones de conducción. Cada vez más, los proveedores también compiten en materia de resiliencia de la fabricación, abastecimiento múltiple de productos electrónicos, mejora de la trazabilidad y reducción de la exposición a los shocks de la cadena de suministro y la inflación de las materias primas. Muchos proveedores posicionan sus hojas de ruta de soluciones en torno a las tendencias del mercado de contenidos, como combustibles alternativos, hibridación y arquitecturas de inyección con capacidad de hidrógeno, enmarcándolas como un puente entre la flota actual de ICE y las futuras combinaciones de propulsión.

La intensidad competitiva es alta ya que los ciclos de los productos son largos, los costos de cambio son significativos y los controles de calidad del OEM son estrictos. Como resultado, los actores clave buscan asociaciones específicas y adquisiciones selectivas para ampliar carteras, agregar capacidad de software o fortalecer la huella de producción regional.

- Por ejemplo, en diciembre de 2023, Marelli introdujo un sistema de combustible de hidrógeno con inyectores dedicados y una ECU avanzada, lo que destaca el impulso de los proveedores hacia soluciones de combustión más limpias.

LISTA DE EMPRESAS CLAVE DE MÓDULOS DE AIRE Y COMBUSTIBLE PARA AUTOMOTRICES PERFILADAS

- Robert Bosch GmbH (Alemania)

- Corporación DENSO (Japón)

- Continental AG (Alemania)

- Hitachi Astemo, Ltd. (Japón)

- Marelli(Italia)

- MAHLE GmbH (Alemania)

- BorgWarner Inc. (EE. UU.)

- Schaeffler AG (Alemania)

- Corporación Aisin (Japón)

- Hyundai Mobis (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: Stanadyne presentó su serie GX, bombas de combustible de alto rendimiento diseñadas para ofrecer mayor durabilidad, características optimizadas de flujo de combustible y estabilidad de presión mejorada. El lanzamiento refleja la demanda continua de soluciones avanzadas de suministro de combustible tanto en aplicaciones de motor especializadas como de rendimiento. La nueva serie fortalece la cartera de productos de Stanadyne en componentes de sistemas de combustible de precisión en medio de expectativas cada vez más estrictas de eficiencia y emisiones.

- Enero de 2025:American Honda Motor Co. anunció un retiro de aproximadamente 295,000 vehículos en los EE. UU. para actualizar el software de la unidad de control electrónico (ECU) de inyección de combustible. La actualización tenía como objetivo corregir la programación inadecuada de la inyección de combustible que podría causar vacilación o calado del motor. Este desarrollo destaca el papel fundamental de la calibración precisa de aire-combustible y una lógica de control sólida en los sistemas de gestión de motores modernos.

- Noviembre de 2024:Magneti Marelli Parts & Services lanzó una nueva gama de inyectores de GLP centrada en el rendimiento y la vida útil extendida, ampliando las opciones de inyectores para los mercados de servicios de combustibles alternativos.

- Septiembre de 2024:MAHLE Powertrain apoyó el desarrollo de la combustión de hidrógeno (Proyecto Cavendish), destinado a sistemas de inyección de combustible listos para una producción de gran volumen alineados con las regulaciones futuras.

- Septiembre de 2024:PHINIA lanzó un sistema de inyección common-rail de baja presión controlado electrónicamente con Kohler, con el objetivo de mejorar la eficiencia y cumplir con los requisitos de cumplimiento de emisiones.

- Abril de 2024:Bosch enfatizó el trabajo en sistemas de inyección especializados para motores de hidrógeno, subrayando su inversión en I+D en arquitecturas de suministro de combustible de próxima generación.

- Diciembre de 2023:Stanadyne presentó un kit de mejora de la inyección de combustible en el puerto de alta presión para aplicaciones de rendimiento, ampliando las ofertas de inyección avanzada en el mercado de repuestos.

COBERTURA DEL INFORME

El análisis del mercado global de módulos de combustible de aire para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, tipo de módulo, tipo de combustible, tipo de tecnología, tipo de propulsión, canal de ventas y región |

| Por tipo de vehículo |

|

| Por tipo de módulo |

|

| Por tipo de combustible |

|

| Por tipo de tecnología |

|

| Por tipo de propulsión |

|

| Por canal de ventas |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 37.660 millones de dólares en 2025 y se prevé que alcance los 49.870 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 19,21 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,3% durante el período previsto.

El segmento de los SUV lidera el mercado por tipo de vehículo.

El endurecimiento de los objetivos de emisiones y eficiencia son los factores clave que impulsan el mercado.

Bosch, Denso, Schaeffler y Marelli se encuentran entre los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados