Tamaño del mercado de inyección directa de gasolina, participación y análisis de la industria, por componente (bombas de combustible, inyectores de combustible, unidad de control electrónico (ECU), riel de combustible, otros), por vehículo (vehículo de pasajeros, vehículo comercial ligero) y pronóstico regional, 2026-2034

Tamaño del mercado de inyección directa de gasolina y descripción general de la industria

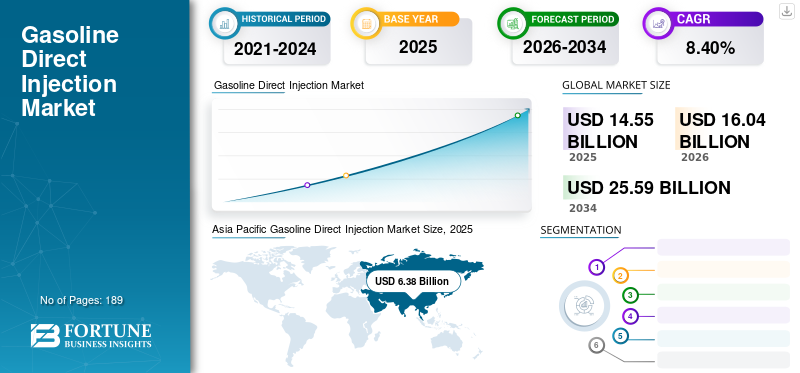

El tamaño del mercado mundial de inyección directa de gasolina se valoró en USD14.55mil millones en 2025 y se prevé que crezca de USD16.04mil millones en 2026 a USD25,59mil millones para 2034, exhibiendo una tasa compuesta anual de8,40%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del 43,85% en 2025.

La inyección directa de gasolina (GDI) se conoce comúnmente como inyección directa de gasolina, un mecanismo de formación de mezcla para motores de combustión interna propulsados por gasolina en el que el combustible se bombea directamente a la cámara de combustión de un vehículo. El sistema GDI es mucho más preciso que los sistemas de inyección de combustible o carburadores más antiguos, ya que mejora la eficiencia del combustible y produce una alta potencia. Además, los niveles de emisiones se pueden gestionar con mayor precisión con la tecnología GDI. Un sistema típico de inyectores de combustible de gasolina consta de bombas de combustible, inyectores de combustible, unidades de control electrónico (ECU), riel de combustible y otros. En este sistema, las bombas de combustible presurizan el gasolinaCombustible antes de ser inyectado con la ayuda de un inyector de combustible directamente en la cámara de combustión de cada cilindro a través de una línea de combustible de riel estándar. Además, la ECU ajusta la mezcla de aire y combustible necesaria, el tiempo de encendido y el tratamiento de los gases de escape. En 2020, debido al estallido de la pandemia de coronavirus y a una agitación sin precedentes en el mercado energético mundial, la economía mundial se vio gravemente afectada por una caída significativa de la movilidad, el cierre de industrias, la reducción del transporte por carretera, entre otros. Además, las normas de viaje y de bloqueo también han provocado la falta de disponibilidad de mano de obra calificada, lo que ha provocado perturbaciones en el sector manufacturero.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de inyección directa de gasolina

- Tamaño del mercado en 2025: 14,55 mil millones de dólares

- Tamaño del mercado en 2026: 16.040 millones de dólares

- Tamaño del mercado previsto para 2034: 25,59 mil millones de dólares

- CAGR: 8,40% de 2026 a 2034

- Asia Pacífico dominó el mercado de inyección directa de gasolina con una participación del 43,85% en 2025.

- Se prevé que el segmento de bombas de combustible represente una participación del 28,06% en 2026.

- Se prevé que el segmento de vehículos de pasajeros tenga una participación del 61,96% en 2026.

Asia Pacífico

Asia Pacífico generó 6.380 millones de dólares en 2025 y se prevé que alcance los 7.040 millones de dólares en 2026.

América del norte

América del Norte alcanzó los 3.240 millones de dólares en 2025 y se espera que crezca hasta los 3.580 millones de dólares en 2026.

Europa

Europa representó 2.370 millones de dólares en 2025 y se prevé que alcance los 2.580 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de inyección directa de gasolina alcance los 3.060 millones de dólares en 2026.

Japón

Se prevé que el mercado de inyección directa de gasolina alcance los 1.240 millones de dólares en 2026.

Leer más

Tendencias del mercado de inyección directa de gasolina

La integración de la electrificación está impulsando el crecimiento del mercado

La tendencia hacia la electrificación de los vehículos, incluidos los híbridos y eléctricos (EV), está influyendo en el desarrollo de los sistemas GDI. Los sistemas GDI se están integrando en sistemas de propulsión híbridos para mejorar la eficiencia general y reducir las emisiones. En los vehículos híbridos, los sistemas GDI se están integrando en sistemas de propulsión híbridos para mejorar la eficiencia general y reducir las emisiones. En los vehículos híbridos, la tecnología GDI complementa la propulsión eléctrica proporcionando un control más preciso sobre el suministro de combustible y la combustión, optimizando la eficiencia del motor de combustión interna (ICE) cuando se utiliza. La tecnología GDI en los sistemas de propulsión híbridos permite un control más preciso sobre el funcionamiento del motor, particularmente durante los ciclos de arranque y parada y la conducción a baja velocidad, donde se utiliza principalmente el motor de combustión interna. Al optimizar la eficiencia de la combustión, GDI ayuda a maximizar la energía extraída de cada gota de combustible, mejorando la eficiencia general del sistema híbrido. La integración de GDI con sistemas de propulsión híbridos contribuye a reducir las emisiones del tubo de escape, alineándose con los requisitos reglamentarios para vehículos más limpios. La combinación de GDI y electrificación ayuda a los fabricantes de automóviles a cumplir con estrictos estándares de emisiones y al mismo tiempo ofrecer el rendimiento y la autonomía que esperan los consumidores.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de inyección directa de gasolina (GDI)

Regulaciones gubernamentales para la reducción de emisiones automotrices para impulsar el crecimiento del mercado

La inyección directa de gasolina es un tipo de inyección de combustible que suministra combustible altamente presurizado directamente a los cilindros del motor. En consecuencia, se han introducido nuevas regulaciones para limitar las emisiones de partículas de los motores GDI. Estas regulaciones restringen las emisiones de los vehículos, equilibran el rendimiento del vehículo y la economía de combustible, lo que impulsó a los fabricantes de automóviles a desarrollar arquitecturas operativas innovadoras de motores.

En India, por ejemplo, el gobierno central ha ordenado que a partir del 1 de abril de 2020 los fabricantes de vehículos sólo tendrán que fabricar, vender y matricular vehículos BS-VI (Bharat Nivel 6). La propuesta BS-VI introduce límites de emisiones de PM y PN para vehículos comerciales ligeros de gasolina, aunque estas normas sólo se aplican a vehículos equipados con motores de inyección directa.

Además, los fabricantes de automóviles también están trabajando en estos nuevos estándares para producir vehículos con mayor eficiencia de combustible y rendimiento. Por ejemplo, Maruti Suzuki India Limited (MSIL) tiene la intención de ofrecer una variante de inyección directa de gasolina a los vehículos con motor diésel para cumplir con los estándares de emisiones BS-VI, ya que la tecnología GDI, a pesar de funcionar con gasolina, podrá producir más energía sin comprometer la eficiencia del combustible. Por lo tanto, la introducción de regulaciones estrictas relacionadas con las emisiones es uno de los factores que se espera que contribuya al crecimiento del mercado de inyección directa de gasolina.

La creciente demanda de eficiencia del combustible y un mejor rendimiento operativo del motor para impulsar el crecimiento del mercado

Debido a la creciente preocupación por el deterioro de la calidad del aire ambiente, se están tomando medidas específicas a nivel mundial para adoptar y hacer cumplir regulaciones de emisiones vehiculares más estrictas para minimizar los hidrocarburos no quemados en el tubo de escape, los óxidos de nitrógeno (NOx) y las partículas (PM). Las regiones con tecnologías avanzadas comenzaron a centrarse en limitar los niveles de contaminantes para reducir la cantidad de emisiones de carbono a la atmósfera.

Los motores GDI pueden proporcionar una combinación óptima de eficiencia de combustible y alto rendimiento para controlar y optimizar el rendimiento del vehículo a un costo adecuado. Una amplia gama desemiconductorSolutions está diseñado específicamente para cumplir con las normas de emisiones y proporcionar una mayor eficiencia de combustible.

Un acontecimiento reciente en el contexto ocurrió en mayo de 2021, cuando STMicroelectronics permitió el control electrónico de la próxima generación de motores de gasolina de inyección directa. La empresa ha descubierto que la señal de tensión de inyección contiene información clara sobre la cantidad real de combustible suministrada. Además, queda claro que el procesamiento de la señal de voltaje del inyector permite el cálculo en tiempo real de la cantidad real de combustible inyectado durante la operación. Esta estrategia de control habilita GDI para inyecciones muy cortas, cuando ocurre un comportamiento balístico, lo que permite el uso de múltiples estrategias de inyección en motores GDI.

FACTORES RESTRICTIVOS

La creciente demanda de vehículos eléctricos obstaculizará el crecimiento del mercado

La creciente adopción de vehículos eléctricos ha provocado una disminución de las ventas de vehículos con motor de combustión interna a medida que aumenta elvehículos eléctricosconduce a una señal de que se está reduciendo el desplazamiento de poder del petróleo. Esto ha resultado en una menor producción de componentes de motores IC, como inyectores, rieles de combustible y otros.

Además, con los recientes avances en energía limpia para automóviles, cada vez más países están aumentando la adopción de esta tecnología, lo que resulta en menores ventas y producción de un motor de combustión interna tradicional.

Por ejemplo, en 2021, el 12,5% de las matriculaciones de vehículos ligeros nuevos fueron vehículos eléctricos enchufables (PEV) en California. En la Unión Europea, los vehículos eléctricos híbridos representaron el 19,6% de todos los turismos nuevos matriculados en 2021, en comparación con el 11,9% en 2020, y las ventas de vehículos de gasolina cayeron casi un 33,5%, y casi todos los mercados de la UE registraron caídas.

Análisis de segmentación del mercado de inyección directa de gasolina

Por análisis de componentes

El segmento de bombas de combustible mantendrá una participación de mercado dominante debido al uso máximo para el suministro de combustible

Por vehículo, el mercado se divide en bombas de combustible, inyectores de combustible, Unidad de control del motor (ECU), riel de combustible y otros. El sistema GDI comprende varios componentes cruciales para su desempeño eficiente.

La inyección directa de gasolina generalmente incluye dos bombas de combustible, una bomba de tanque responsable de bombear suficiente combustible al motor y una bomba de combustible de alta presión responsable de generar suficiente presión. Se prevé que el segmento de bombas de combustible tendrá un mercado dominante con una participación del 28,06% en 2026.

Las bombas desempeñan un papel crucial en el suministro de cantidades precisas de combustible directamente a la cámara de combustión, lo que reduce las ineficiencias y aumenta la potencia, por lo que tiene una participación dominante en el mercado de inyección directa de gasolina. Paralelamente al suministro de combustible, los inyectores de combustible se utilizan para rociar gasolina directamente en la cámara de combustión y mezclarla con los cargadores de aire, lo que da como resultado una mayor compresión del motor y, a su vez, una mayor eficiencia, lo que ayuda a reducir el consumo de combustible y aumentar el par. Según este factor, es probable que el segmento de inyectores de combustible experimente una demanda significativa durante el período de pronóstico.

La unidad de control del motor (ECU) juega un papel crucial en el sistema GDI. El componente identifica e indica a los inyectores cuándo rociar combustible. Con un cambio creciente hacia la electrificación, varios fabricantes de automóviles están aumentando la adopción de unidades de ECU en su tecnología de tren motriz; por lo tanto, es probable que el ecu experimente el mayor crecimiento durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de vehículos

El segmento de vehículos de pasajeros mantendrá una participación de mercado dominante debido a su alta tasa de producción con motores de gasolina

Según el vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales ligeros. Se espera que la proporción global de mezclas de aire y combustible de los motores GDI supere a los motores de inyección portuaria de combustible (PFI) para 2020 debido a la implementación de regulaciones de consumo de combustible cada vez más estrictas.

Los vehículos de pasajeros adoptan significativamente la tecnología de inyección directa de combustible de gasolina, ya que la mayoría de los vehículos de pasajeros funcionan con gasolina. la demanda deturismosestá impulsado principalmente por el transporte privado principalmente en los países en desarrollo, principalmente en China, India y otros. Por lo tanto, es probable que el aumento del consumidor mundial de clase media aumente la demanda de inyección directa de gasolina en vehículos de pasajeros, que se proyecta tendrá un mercado dominante con una participación del 61,96% en 2026.

Los vehículos comerciales ligeros, como camionetas y minivans, también gozan de la penetración del sistema GDI, por lo que también tienen una importante cuota de mercado.

PERSPECTIVAS REGIONALES

El análisis del mercado global se ha realizado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Gasoline Direct Injection Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que Asia Pacífico domine el mercado de inyección directa de gasolina durante el período previsto, respaldado por el aumento de la producción y las ventas de vehículos de pasajeros en toda la región. En 2025, el mercado de Asia Pacífico alcanzó los 6.380 millones de dólares, lo que representa el 0,00% de la demanda mundial, y se prevé que crezca hasta los 7.040 millones de dólares en 2026. La rápida urbanización, el crecimiento de las poblaciones de clase media y el aumento de la propiedad de vehículos en economías emergentes como India e Indonesia son catalizadores clave de la demanda. La región también se beneficia de albergar varios fabricantes de automóviles líderes, lo que influye significativamente en la adopción a gran escala de la tecnología de inyección directa de gasolina en múltiples segmentos de vehículos. Los panoramas regulatorios se están endureciendo gradualmente en torno a la eficiencia del combustible y las emisiones, lo que refuerza aún más el cambio hacia motores de gasolina equipados con GDI como equilibrio entre cumplimiento y asequibilidad. Se prevé que el mercado de Japón alcance los 1.240 millones de dólares en 2026, el mercado de China alcance los 4.060 millones de dólares en 2026 y el mercado de la India alcance los 770 millones de dólares en 2026.

América del norte

América del Norte representa un mercado maduro pero en constante expansión para los sistemas de inyección directa de gasolina, respaldado por una fuerte penetración de tecnologías avanzadas de sistemas de propulsión tanto en vehículos de pasajeros como en vehículos comerciales ligeros. El mercado en América del Norte alcanzó los 3240 millones de dólares en 2025 y se prevé que alcance los 3580 millones de dólares en 2026. La región se beneficia de una base de fabricación de automóviles bien establecida y de un entorno regulatorio que enfatiza la eficiencia del combustible y la reducción de emisiones sin desplazar abruptamente las plataformas impulsadas por gasolina. En Estados Unidos, se prevé que el mercado de inyección directa de gasolina crezca significativamente, alcanzando un valor estimado de 4.540 millones de dólares en 2032, impulsado por la integración de arquitecturas de motores de bajo consumo de combustible y la aplicación de estrictas normas de emisiones. Las tendencias de la demanda indican una adopción sostenida de sistemas GDI a medida que los fabricantes de automóviles buscan vías rentables para cumplir con los requisitos regulatorios y al mismo tiempo preservar el rendimiento del motor y la capacidad de conducción del vehículo. Se prevé que el mercado estadounidense alcance los 3.060 millones de dólares en 2026.

Europa

Europa ocupa una posición importante en el mercado mundial de inyección directa de gasolina, determinado principalmente por rigurosas regulaciones ambientales destinadas a reducir las emisiones de dióxido de carbono y partículas de los motores de combustión interna. Europa aportó aproximadamente 2370 millones de dólares al mercado mundial en 2025 y se espera que alcance los 2580 millones de dólares en 2026. Los marcos regulatorios en toda la región continúan fomentando los avances tecnológicos en la eficiencia de la combustión, lo que lleva a los fabricantes a implementar sistemas GDI con mayor control y precisión. La demanda del mercado está estrechamente alineada con el enfoque de la región en motores de gasolina turboalimentados de tamaño reducido, particularmente en vehículos de pasajeros. Aunque la electrificación está avanzando, la GDI sigue siendo una tecnología de transición fundamental, que sostiene una demanda estable en las principales economías productoras de automóviles. Se prevé que el mercado del Reino Unido alcance los 360 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 710 millones de dólares en 2026.

América Latina

América Latina presenta perspectivas de crecimiento moderadas pero en mejora para los sistemas de inyección directa de gasolina, respaldadas por una recuperación gradual de la producción automotriz y una creciente preferencia de los consumidores por vehículos más eficientes en combustible. El mercado de América Latina representó 920 millones de dólares en 2025 y se espera que alcance los 990 millones de dólares en 2026. Los estándares regulatorios en la región están evolucionando y varios países están alineando más estrechamente sus normas de emisiones con los puntos de referencia internacionales. Si bien la sensibilidad a los costos sigue siendo una limitación, la demanda de tecnología GDI está ganando terreno a medida que los fabricantes introducen modelos de gasolina compatibles que ofrecen una mejor economía de combustible sin aumentos sustanciales en los precios de los vehículos.

Medio Oriente y África

Medio Oriente y África presentan un panorama de mercado favorable para los sistemas de inyección directa de gasolina, particularmente en países donde los vehículos propulsados por gasolina continúan dominando el parque de vehículos. Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 340 millones de dólares en 2025, y se espera que alcance los 360 millones de dólares en 2026. Mercados como los Emiratos Árabes Unidos y Arabia Saudita mantienen una alta proporción de vehículos de gasolina, lo que respalda una demanda constante de tecnología GDI. La presión regulatoria sobre las emisiones es comparativamente moderada, lo que permite la adopción sostenida de sistemas avanzados de gasolina centrados en el rendimiento y la eficiencia. Las tendencias de la demanda en la región están determinadas por la preferencia de los consumidores por los motores de gasolina y las inversiones en curso en distribución e infraestructura automotriz, lo que posiciona a GDI como una tecnología clave en la combinación de sistemas de propulsión regional.

Lista de empresas clave en el mercado de inyección directa de gasolina

Los participantes clave se están concentrando en mejorar las capacidades de sus productos para crear nuevas oportunidades de mercado

El mercado mundial de inyección directa de gasolina está muy fragmentado y muchos pequeños actores proporcionan GDI a varios fabricantes de automóviles. Numerosos actores operan activamente en todo el mundo para satisfacer la creciente demanda de GDI por parte de los fabricantes de automóviles.

Los principales actores, incluidos Bosch, Denso, BorgWarner Inc y Park-Ohio, también operan en el mercado. Según nuestro análisis, los OEM constituyen más del 50% de la cuota de mercado y muchos actores regionales y locales dominan el mercado restante. Muchos otros actores que operan en la industria se centran en ofrecer soluciones GDI avanzadas con componentes actualizados para satisfacer la creciente demanda de proporcionar un tren motriz de motor eficiente y de baja contaminación.

Lista de empresas clave perfiladas:

- Robert Bosch GmbH(Alemania)

- Marelli Holdings Co., Ltd. (Japón)

- CORPORACIÓN DENSO (Japón)

- Sistemas de fluidos TI(Reino Unido)

- Park-Ohio Holdings Corp. (EE.UU.)

- BorgWarner Inc. (EE. UU.)

- Infineon Technologies AG(Alemania)

- Stanadyne(A NOSOTROS.)

- Nostrum Energy (EE.UU.)

- Espectros Premium (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2022- La experiencia de Denso Corporation en el sistema ferroviario estándar (CRS) le permitió ayudar a los fabricantes de vehículos de todo el mundo a crear vehículos cada vez más receptivos, eficientes y confiables. La empresa ha ofrecido con éxito su solución GDI con bombas de combustible, inyectores y componentes electrónicos avanzados.

- noviembre 2021– Kawasaki Heavy Industries, Subaru Corporation, Toyota Motor Corporation, Mazda Motor Corporation y Yamaha Motor anunciaron que están en conversaciones para realizar investigaciones conjuntas y encontrar posibles formas de ampliar la gama de opciones de combustible para motores IC en pos de la neutralidad de carbono. Como resultado, Toyota encargó a Yamaha que desarrollara una unidad V8 de 5,0 litros propulsada por hidrógeno basada en el motor de 5,0 litros utilizado en el cupé deportivo de lujo Lexus RC F, con cambios en los inyectores, las culatas, el colector de admisión y otros.

- enero 2021- Hitachi Automotive System Limited, Keihin Corporation, Showa Corporation y Nissan Kogyo Co Ltd. concluyeron una integración de gestión para formar Hitachi Astemo Americas, Inc. para proporcionar soluciones de movilidad líderes a la industria automotriz. Hitachi Astemo trabaja en la creación de soluciones de movilidad avanzadas como su negocio principal de sistemas de propulsión, sistemas de chasis y sistemas avanzados de asistencia al conductor para automóviles ymotocicletaspara promover la cartera de negocios.

- julio 2019 -Bosch creó un completo programa de repuestos GDI para el mercado de repuestos con pedigrí de equipos originales y para deportes de motor, incluidas bujías, bobinas de encendido, sensores lambda, inyectores de alta presión y bombas, lo que ayudó al proveedor de servicios a aumentar sus ingresos y satisfacer a sus clientes al mismo tiempo.

- abril 2019–Stanadyne LLC completó la adquisición de Pure Power Technologies Inc, que se especializa en el diseño y fabricación de inyectores de combustible diésel y turbocompresores. La inversión reunirá una línea complementaria de productos de alta gama para formar una empresa global que suministra sistemas integrales de gestión de combustible y aire directamente a OEM, OES y canales de posventa.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Los informes de investigación de mercado presentan una evaluación integral de la industria al ofrecer conocimientos, hechos, información relacionada con la industria y datos históricos valiosos. Se adoptan varias metodologías y enfoques para hacer suposiciones y puntos de vista significativos para formular el informe. Además, el informe cubre un análisis detallado de los segmentos clave del mercado, incluidos componentes, tipos de vehículos y regiones, lo que ayuda a los lectores a obtener una descripción general completa de la industria de inyección directa de gasolina a nivel mundial.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de8,40%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por vehículo

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global valía 14.550 millones de dólares en 2025.

Se prevé que el mercado global crezca a una tasa compuesta anual del 8,40% durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 6.380 millones de dólares en 2025.

Según el componente, el segmento de bombas de combustible tiene la participación dominante en el mercado global.

Se espera que el tamaño del mercado mundial alcance los 25.590 millones de dólares en 2034.

Los impulsores clave del mercado son el aumento de las regulaciones gubernamentales para reducir las emisiones de carbono y la mejora de los productos para mejorar la eficiencia operativa.

Los principales actores del mercado son Denso Corporation, Bosch, Marelli Holdings Co., Ltd., TI Fluid Systems, BorgWarner Inc. y Park-Ohio Holdings Corp.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 189

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados