Tamaño del mercado de sensores automotrices, participación y análisis de la industria, por tipo de sensor (sensor de temperatura, sensor de presión, sensor de velocidad, sensor de posición, otros), por tipo de aplicación (tren de potencia, chasis, escape, ADAS, otros), por tipo de vehículo (automóvil de pasajeros, LCV, HCV) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

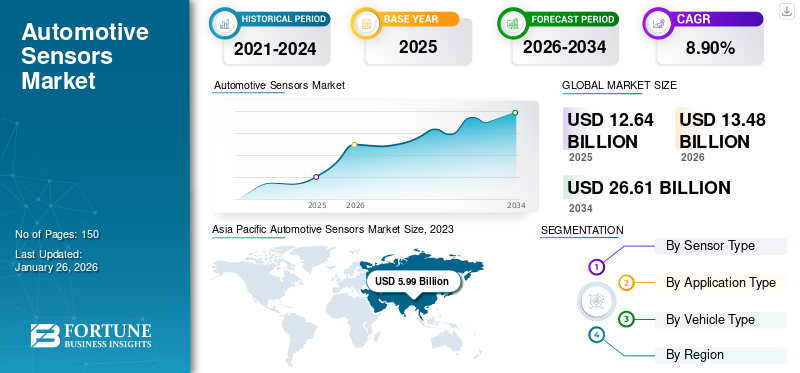

El tamaño del mercado mundial de sensores automotrices se valoró en 12,64 mil millones de dólares en 2025 y se prevé que crezca de 13,48 mil millones de dólares en 2026 a 26,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,90% durante el período previsto. Asia-Pacífico dominó la industria de sensores automotrices con una participación de mercado del 53,69% en 2025. Además, se prevé que el mercado de sensores automotrices en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 1,72 mil millones para 2032.

Un sensor automotriz es un dispositivo que detecta y responde a cambios en el medio ambiente, convirtiendo entradas físicas, como temperatura, presión, luz, movimiento u otros fenómenos, en señales eléctricas. En el contexto de la automoción, los sensores desempeñan un papel crucial en la supervisión, el control y la mejora de diversos aspectos del rendimiento, la seguridad, la eficiencia y la comodidad del vehículo. El mercado de sensores para automóviles abarca una amplia gama de tipos de sensores, como sensores de temperatura, sensores de presión, sensores de posición y movimiento, sensores de proximidad y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de sensores automotrices

Tamaño del mercado:

- Valor 2025: 12.640 millones de dólares

- Valor 2026: USD 13,48 mil millones

- Valor previsto para 2034: 26.610 millones de dólares, con una tasa compuesta anual del 8,90 % entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico ocupó la mayor parte del mercado global en 2025, con una valoración de 7.290 millones de dólares, lo que representa el 53,69% de los ingresos globales.

- Se espera que la región alcance los 12.910 millones de dólares en 2032, manteniendo su posición de liderazgo.

- América del Norte y Europa también contribuyeron significativamente, con una creciente demanda de funciones ADAS y electrificación en vehículos comerciales y de pasajeros.

Tendencias de la industria:

- La creciente integración de ADAS (sistemas avanzados de asistencia al conductor) está impulsando la demanda de sensores inteligentes, incluidos radar, ultrasonidos y LiDAR.

- El desarrollo de sensores magnéticos 3D sin contacto está reemplazando a los potenciómetros y sistemas ópticos tradicionales.

- Los fabricantes de equipos originales están haciendo hincapié en la electrificación, la autonomía de los vehículos y la conectividad, y requieren soluciones de detección más sofisticadas.

- La miniaturización y la mayor funcionalidad de los sensores están mejorando el rendimiento, la seguridad y la eficiencia del combustible de los vehículos.

Factores impulsores:

- La creciente demanda de seguridad de los vehículos, control de emisiones y automatización en los vehículos está impulsando la integración de sensores.

- Normas gubernamentales que exigen funciones de seguridad como bolsas de aire, sensores de colisión y asistencia para mantenerse en el carril.

- El crecimiento de la producción de vehículos eléctricos (EV) y de los automóviles conectados está ampliando el papel de los sensores en el monitoreo de los sistemas de baterías, el tren motriz y los diagnósticos en tiempo real.

- Los avances tecnológicos y las soluciones de sensores rentables están fomentando una adopción más amplia, especialmente en los mercados emergentes.

Los sensores automotrices recopilan datos de varios sistemas y componentes del vehículo y transmiten señales a la unidad de control electrónico (ECU) del vehículo u otros módulos de control. Estos datos se utilizan para monitoreo, diagnóstico, control de retroalimentación y procesos de toma de decisiones en tiempo real para optimizar el rendimiento, la seguridad y la eficiencia del vehículo. El crecimiento del mercado de sensores automotrices está impulsado por factores, como el aumento de la electrificación y conectividad de los vehículos, la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS) y vehículos autónomos, estrictas regulaciones de seguridad y emisiones, y avances tecnológicos en el diseño y fabricación de sensores.

El bloqueo y la crisis económica debido a la pandemia de COVID-19 afectaron gravemente a muchas empresas de sensores para automóviles. Muchos fabricantes de sensores para automóviles sufrieron durante el año importantes cuellos de botella de recursos en las cadenas globales de suministro y logística, lo que tuvo un efecto perceptiblemente negativo en sus negocios.

Tendencias del mercado de sensores automotrices

La creciente demanda de tecnologías avanzadas, comodidad y seguridad para establecer una tendencia positiva para el crecimiento del mercado

Los fabricantes de automóviles alientan los sensores magnéticos 3D sin contacto para reemplazar los potenciómetros o sistemas ópticos que utilizan técnicas tradicionales de detección de posición. Estos sensores evitan errores de desgaste y contaminación, ahorran espacio y garantizan mediciones precisas en un entorno de alta temperatura.

Los fabricantes pueden utilizar sensores magnéticos 3D para optimizar los factores de forma en todo el vehículo, como sensores de posición para palancas de cambios, pedales y piezas móviles de la transmisión. Proveedores como STMicroelectronics y Elmos, por ejemplo, están desarrollando sensores de gestos 3D para mejorar la concentración del conductor y eliminar el control manual de funciones como la iluminación del vehículo y el infoentretenimiento. Por lo tanto, la mayor adopción de tecnologías avanzadas es una tendencia positiva que influye en el crecimiento del mercado.

Además, los impulsores clave del mercado que impactan el crecimiento del mercado de sensores automotrices son la creciente demanda de características de seguridad y comodidad, vehículos de nueva energía, vehículos conectados, electrónica de carrocería y próximos vehículos autónomos, y el riguroso marco regulatorio. Además, esto agregará muchos escenarios de aplicaciones/características nuevas a los equipos de carga, almacenamiento de energía, distribución de energía, conversión de voltaje, etc. Además, las crecientes compras de dichos vehículos en América del Norte y Europa y sus crecientes actividades de producción de vehículos en Sudáfrica exigirán un crecimiento del mercado en los próximos años.

Factores de crecimiento

Demanda creciente de sensores de presión para aumentar el crecimiento

Los sistemas de retención de vehículos modernos utilizan sensores de presión de las bolsas de aire laterales para satisfacer los requisitos de seguridad de los vehículos de pasajeros. El sensor de presión está integrado en las puertas laterales del vehículo y envía señales digitales de colisión a la unidad central de airbag. Además, el sensor de presión de aire mejora la eficiencia del motor al controlar eficazmente los avances de chispa en motores de gasolina y diésel. Por lo tanto, se espera que el mercado se desarrolle debido al creciente uso de sensores de presión en el motor y el sistema de seguridad del vehículo.

Crecimiento creciente de vehículos autónomos para impulsar la demanda de sensores

Se prevé que las capacidades autónomas de los vehículos disponibles comercialmente se desarrollarán rápidamente en los próximos años debido a regulaciones y pruebas de seguridad cada vez más estrictas (en particular, asistencia de frenado de emergencia) y una mayor conciencia sobre la seguridad de los vehículos. Por ejemplo, en los países desarrollados, funciones como el control de crucero y la asistencia para mantenerse en el carril son obligatorias en todos los vehículos, así como regulaciones para el monitoreo de puntos ciegos, particularmente en Europa.

Estos vehículos requieren sensores de radar de largo alcance para funciones como control de crucero adaptativo y aproximadamente dos sensores de radar orientados hacia atrás de alcance medio para permitir la detección de puntos ciegos. Además, para funciones como la asistencia al aparcamiento se necesitan hasta 12 sensores ultrasónicos. Por lo tanto, se espera que el uso de sensores de alta precisión aumente a medida que aumenta la demanda de funciones de conducción autónoma.

FACTORES RESTRICTIVOS

El alto costo y las limitaciones en condiciones climáticas adversas obstaculizan el crecimiento

Debido a las pequeñas cantidades producidas, ha sido imposible reducir el coste de los sensores utilizados enSistema avanzado de asistencia al conductor (ADAS)a los niveles objetivo. Además, la mayoría de los sensores actuales tienen un ancho de banda de señal y un rango de medición restringidos, lo que hace más difícil distinguir entre el ruido del sistema y las señales, como los obstáculos de la carretera. Además, rastrear objetos en movimiento es aún más desafiante en entornos poco ideales, como tormentas de nieve o lluvia. Se espera que estos factores obstaculicen el crecimiento del mercado.

Análisis de segmentación del mercado de sensores automotrices

Por análisis de tipo de sensor

Los sensores de posición mantuvieron la mayor cuota de mercado en 2023

El segmento de sensores de posición representará el 41,90% de la cuota de mercado en 2026. Según el tipo, el mercado se fragmenta en velocidad, posición, presión, temperatura y otros. Los sensores de posición se utilizan en vehículos para identificar la posición del volante, los pedales, la tapa del colector y varios actuadores y válvulas. Con ellos se pueden detectar y enviar datos sobre la posición del techo o del asiento, el cierre del techo o de las puertas y activar en consecuencia las funciones esenciales del vehículo. Por lo tanto, se espera que el segmento de sensores de posición domine la cuota de mercado de sensores automotrices durante el período de pronóstico debido a la amplia gama de aplicaciones.

Los sensores de presión son una parte crucial de los sistemas de seguridad de los automóviles y del funcionamiento del motor. Los sensores de presión de las bolsas de aire envían señales digitales de colisión que permiten el rápido despliegue de las bolsas de aire, y los sensores de presión de aire pueden controlar eficazmente el avance de la chispa que permite un rendimiento más excelente del motor. Estos factores ayudarán al aumento del crecimiento del segmento.

También se prevé que el segmento de mercado de sensores de temperatura muestre un crecimiento positivo en el mercado. Son necesarios para monitorear la temperatura del fluido de la transmisión, la temperatura de los gases de escape, la temperatura del aceite del motor, la temperatura del combustible y la temperatura del agua refrigerante y garantizar un funcionamiento confiable del motor del vehículo durante su durabilidad.

Por análisis de tipo de aplicación

El segmento ADAS liderará el mercado debido a la creciente demanda de funciones de asistencia a la conducción

Según la aplicación, el mercado se segmenta en tren motriz, escape, chasis, ADAS y otros. Los sensores ADAS incluyen LiDAR, cámaras y radar. Las cámaras y los radares se utilizan principalmente en combinación para vehículos autónomos de nivel 1 y 2 para aplicaciones relacionadas con la seguridad. Por ejemplo, el Programa de Evaluación de Vehículos Nuevos (NCAP, por sus siglas en inglés) que recibió una calificación de cinco estrellas requiere un alto nivel de funciones de seguridad, lo que alimenta la creciente demanda de estas funciones.radaresy cámaras.

Otros sensores ADAS incluyen ultrasonidos, bolsas de aire, presión de neumáticos y lluvia, lo que aumenta aún más la seguridad del vehículo. Por lo tanto, se espera que estos factores impulsen el crecimiento de este segmento durante el período proyectado. En el chasis, estos componentes monitorean funciones esenciales como la dirección, la aceleración y el frenado. Se espera que un mayor enfoque en mejorar la maniobrabilidad del vehículo y la seguridad de los ocupantes impulse la adopción de estos componentes en el segmento de chasis en los próximos años.

Los sensores del tren motriz optimizan el consumo de combustible al monitorear parámetros del vehículo como la temperatura y la presión y enviar información a la unidad de control del motor. Por lo tanto, estos componentes pueden impulsar una mayor eficiencia del combustible. Estos son algunos de los factores que son responsables de una alta participación del segmento de sistemas de propulsión en el mercado. El segmento de sistemas de propulsión representó una cuota de mercado del 24,98% en 2020. El segmento mostrará un bajo crecimiento durante el período previsto.

Por análisis de tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de turismos tuvo la mayor cuota de mercado en 2023

Según el tipo de vehículo, el mercado se divide en turismos, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). La necesidad de sensores en los turismos ha aumentado debido a la optimización del consumo de combustible y la creciente demanda de soluciones de movilidad personal.

El segmento de automóviles de pasajeros representará el 80,03% de la participación de mercado en 2026. Los sensores utilizados para monitorear el flujo masivo de aire, el refrigerante y el oxígeno ayudan al vehículo a controlar la tasa de emisiones, monitorear los cambios de temperatura y enviar señales a la unidad de control del motor para ajustar la sincronización del encendido y brindar un suministro preciso de combustible. Por lo tanto, debido a la mayor demanda de los consumidores de vehículos orientados a la seguridad y respetuosos con el medio ambiente, se espera que el segmento de turismos ocupe la mayor parte del mercado.

El segmento de vehículos comerciales ligeros representó el 14,57% del mercado. Este segmento mostrará una mayor tasa de crecimiento durante el período de pronóstico debido a una mayor conciencia sobre las características de seguridad y comodidad y la regulación gubernamental.

Los vehículos comerciales pesados tienen actualmente una cuota mínima del 6,25% debido a la menor concienciación y a los altos precios de los vehículos con funciones avanzadas como sensores.

PERSPECTIVAS REGIONALES

América del norte

Asia Pacific Automotive Sensors Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 2.090 millones de dólares en 2025, lo que representa una participación del 16,50%, y se espera que alcance los 2.150 millones de dólares en 2026. América del Norte representa un mercado tecnológicamente avanzado y de alto valor para sensores automotrices, respaldado por la adopción temprana de sistemas avanzados de asistencia al conductor (ADAS), una fuerte penetración de vehículos eléctricos y un ecosistema de proveedores de primer nivel y OEM automotriz bien establecido. La región se beneficia de un entorno regulatorio maduro que enfatiza la seguridad de los vehículos, la reducción de emisiones y la eficiencia del combustible, reforzando la integración de sensores en aplicaciones de tren motriz, seguridad y electrónica de la carrocería. Las tendencias de la demanda están cada vez más determinadas por la preferencia de los consumidores por vehículos conectados, semiautónomos y eléctricos, lo que lleva a una mayor densidad de sensores por vehículo y una demanda sostenida de sensores de imagen, presión, temperatura y posición. Se prevé que el mercado estadounidense alcance los 1.430 millones de dólares en 2026.

Europa

En 2025, Europa generó 3140 millones de dólares, lo que contribuyó con el 24,82 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 3380 millones de dólares en 2026. Europa ocupa una posición sólida en el mercado mundial de sensores para automóviles, impulsado por estrictas normas de seguridad, medioambientales y de rendimiento de los vehículos. Los mandatos regulatorios que cubren vehículos comerciales y de pasajeros, incluidos requisitos para el monitoreo de la presión de los neumáticos, el monitoreo del conductor, la detección de usuarios riesgosos de la vía y los sistemas de alerta, están acelerando la adopción de sensores en múltiples categorías de vehículos. El enfoque de la región en reducir las muertes en accidentes de tránsito, combinado con objetivos agresivos de emisiones de carbono e iniciativas generalizadas de electrificación, continúa respaldando un crecimiento constante de la demanda. El énfasis de los OEM europeos en características premium de seguridad y eficiencia contribuye aún más a tasas consistentes de integración de sensores. Se prevé que el mercado del Reino Unido alcance los 280 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1060 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico es el mercado regional más grande y de más rápido crecimiento, con un tamaño de mercado de 7,29 mil millones de dólares en 2026 y se prevé que alcance los 12,91 mil millones de dólares en 2032, registrando una tasa compuesta anual del 9,3% durante el período previsto. La región se beneficia del aumento de los ingresos disponibles de la clase media, la expansión de la propiedad de vehículos y importantes ventajas de costos para los OEM, incluidos los bajos costos de producción automotriz y la disponibilidad de mano de obra barata. Al mismo tiempo, el aumento de las muertes por accidentes de tráfico ha llevado a los gobiernos a implementar normas de seguridad y emisiones más estrictas. En India, por ejemplo, los requisitos obligatorios para bolsas de aire, recordatorios de cinturones de seguridad, sistemas de alerta, sensores de estacionamiento en reversa y anulaciones de seguridad para sistemas electrónicos han aumentado directamente la penetración de sensores tanto en vehículos de pasajeros como en vehículos comerciales ligeros. Estas dinámicas regulatorias y del lado de la demanda están reforzando la posición dominante en el mercado de Asia Pacífico.

Se prevé que el mercado de Japón alcance los 1.100 millones de dólares en 2026, el mercado de China alcance los 4.300 millones de dólares en 2026 y el mercado de la India alcance los 650 millones de dólares en 2026.

América Latina

América Latina representa un mercado emergente de sensores automotrices, caracterizado por una recuperación gradual en la producción de vehículos y una creciente adopción de tecnologías de seguridad y emisiones. Los marcos regulatorios en los mercados clave de la región se están alineando progresivamente con los estándares ambientales y de seguridad internacionales, lo que impulsa una demanda incremental de sensores relacionados con el frenado, el control de emisiones y las funciones básicas de asistencia al conductor. Si bien la sensibilidad a los costos sigue siendo alta, la creciente conciencia sobre la seguridad de los vehículos y la mejora de las condiciones económicas están respaldando un crecimiento constante en la adopción de sensores, particularmente en vehículos de pasajeros y segmentos comerciales ligeros.

Medio Oriente y África

El mercado de Medio Oriente y África sigue siendo comparativamente más pequeño, pero muestra un potencial de crecimiento a largo plazo, respaldado por un creciente parque de vehículos, el desarrollo de infraestructura y la modernización gradual de las normas de seguridad automotriz. La demanda está impulsada principalmente por las importaciones de vehículos equipados con características estándar de seguridad y comodidad, así como por la creciente adopción de flotas y vehículos comerciales en logística, construcción y transporte público. Aunque la aplicación de las normas varía según los países, se espera que el creciente enfoque en la seguridad vial, la eficiencia del combustible y la durabilidad de los vehículos en condiciones operativas difíciles respalde el crecimiento incremental de la demanda de sensores automotrices en toda la región.

Resto del mundo

El resto del mundo representó 630 millones de dólares en 2025, lo que representa el 4,98 % de la cuota de mercado mundial, y se prevé que alcance los 660 millones de dólares en 2026.

Lista de empresas clave en el mercado de sensores automotrices

Infineon Technologies AG, NXP Semiconductors y Robert Bosch GMBH liderarán el mercado

STMicroelectronics, Robert Bosch GmbH, Infineon Technologies AG y NXPSemiconductoresson actores clave en el mercado global. En los últimos años, ha habido un aumento en la inversión en tecnologías avanzadas. Por ejemplo, en los sistemas de dirección por cable se utilizan sensores de alta resolución de empresas como NXP, Elmos, Infineon y Allegro Microsystems. Los datos del sensor de dirección se pueden combinar con otra información, como la duración del viaje y las señales de giro, a través de un algoritmo de concienciación del conductor para alertarlo si el nivel de cansancio excede un umbral particular.

El cansancio del conductor representa casi el veinte por ciento de los accidentes de tráfico. Por lo tanto, es probable que los desarrolladores de sensores, en particular los proveedores de primer nivel, aumenten la financiación de I+D para mejorar los sensores orientados a la seguridad que ofrecen alto rendimiento y menor consumo de energía para aumentar su viabilidad comercial entre los fabricantes de automóviles.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Robert Bosch GmbH (Gerlingen, Alemania)

- Infineon Technologies AG (Neubiberg, Alemania)

- STMicroelectrónica(Ginebra, Suiza)

- Continental AG(Hannover, Alemania)

- Denso Corporation (Kariya, Japón)

- Semiconductores NXP(Eindhoven, Países Bajos)

- Texas Instruments Incorporated (Dallas, EE. UU.)

- Allegro Microsystems, LLC (Nueva Hampshire, EE. UU.)

- CTS Corporation (Illinois, EE. UU.)

- Elmos Semiconductor (Dortmund, Alemania)

- Sensata Technologies (Attleboro, Massachusetts, EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2023, Honeywell presentó soluciones innovadoras para abordar los incendios de baterías de vehículos eléctricos. Anunciaron que los sensores de seguridad de sus baterías de iones de litio ayudan a desempeñar un papel crucial en la detección de posibles incendios de baterías, lo que puede proteger a los conductores.

- En diciembre de 2022, Honeywell firmó una alianza estratégica con Nexceris, desarrollador de soluciones de detección de gases de iones de litio Li-ion Tamer®, para ayudar a que los vehículos eléctricos (EV) sean más seguros. Honeywell y Nexceris desarrollarán conjuntamente soluciones basadas en sensores para ayudar a prevenir condiciones que provoquen una fuga térmica en las baterías de los vehículos eléctricos, un fenómeno que provoca temperaturas extremadamente altas dentro de la celda de la batería y puede provocar un incendio.

- En mayo de 2022,Continental presentó nuevos Sensores para Proteger la Batería de los Vehículos Electrificados. La amplia cartera de sensores de Continental se amplía con sensores diseñados específicamente para la electromovilidad para respaldar tanto la seguridad vial como la electrificación.

- En febrero de 2023, CTS Corporation anunció recientemente la adquisición de maglab AG, un proveedor privado de soluciones de medición actual y diseño de sistemas magnéticos. Maglab ofrece productos diseñados para posiciones inteligentes y a prueba de fallos y mediciones de corriente para movilidad eléctrica, energías renovables, robótica y automatización. La empresa aprovecha la experiencia en ingeniería de sensores y materiales magnéticos para ofrecer soluciones que se adapten a las aplicaciones únicas de los clientes.

- En febrero de 2023,Continental anunció que la compañía está ampliando su cartera de sensores para el mercado de automóviles eléctricos en rápido crecimiento mediante la introducción de un nuevo sensor innovador. El sensor de posición del rotor (eRPS) del motor eléctrico inductivo de alta velocidad detecta la posición real del rotor en una máquina eléctrica síncrona, lo que ayuda a aumentar la eficiencia y permite operaciones más fluidas. En comparación con los sensores de resolución existentes, el eRPS es más compacto y un 40 por ciento más ligero.

COBERTURA DEL INFORME

El informe de investigación de mercado de Sensores automotrices proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos, panorama competitivo y aplicaciones líderes del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe ofrece un análisis de mercado en profundidad de varios factores que han contribuido a su crecimiento en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,90% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (miles de unidades) |

|

Segmentación |

Por tipo de sensor

|

|

Por tipo de aplicación

|

|

|

Por tipo de vehículo

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 13,48 mil millones de dólares en 2026 y se proyecta que alcance los 26,61 mil millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 6.780 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,90% y exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de turismos sea el segmento líder en este mercado durante el período de previsión.

El creciente rigor de las normas de emisiones y seguridad para los vehículos es el factor clave que impulsa el crecimiento del mercado.

STMicroelectronics, NXP Semiconductors y Robert Bosch GmbH son los principales actores del mercado global.

Asia Pacífico tenía la mayor participación del mercado en 2025.

Se espera que la creciente adopción de funciones de asistencia a la conducción, como asistencia de estacionamiento y asistencia de frenado de emergencia que utilizan muchos sensores, impulse la adopción de estos sensores durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.