Tamaño del mercado de rótulas y varillajes de dirección para automóviles, participación y análisis de la industria, por tipo de producto (rótulas y varillaje de dirección), por canal de ventas (OEM y posventa), por arquitectura de dirección (piñón y cremallera y bolas de recirculación), por propulsión (ICE y eléctrica), por tipo de material (acero y aluminio), por proceso de fabricación (forja y fundición), por tipo de vehículo (turismos, vehículos comerciales ligeros y vehículos comerciales pesados) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

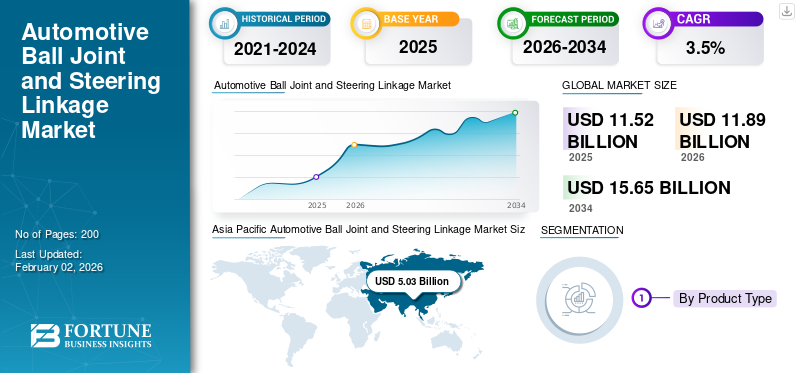

El tamaño del mercado mundial de rótulas y varillajes de dirección para automóviles se valoró en 11,52 mil millones de dólares en 2025. Se prevé que el mercado crezca de 11,89 mil millones de dólares en 2026 a 15,65 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,5% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 43,66% en 2025.

El mercado representa un segmento crítico de la industria de chasis de vehículos y sistemas de dirección. Las rótulas y los varillajes de dirección conectan los componentes de la suspensión y la dirección, lo que permite un movimiento suave de las ruedas y al mismo tiempo mantiene la estabilidad, la alineación y el control direccional del vehículo. Estos componentes desempeñan un papel vital en la comodidad y la seguridad, particularmente durante las curvas, el frenado y las condiciones irregulares de la carretera, lo que los hace esenciales en todos los vehículos de pasajeros y plataformas de vehículos comerciales.

La expansión del mercado está estrechamente relacionada con el aumento del parque de vehículos, el creciente crecimiento del mercado en las economías emergentes y el predominio continuo de los automóviles de pasajeros y los vehículos ligeros.vehículos comerciales. Este crecimiento se ve respaldado aún más por la demanda de reemplazo, ya que las rótulas y los varillajes de dirección son componentes de desgaste que requieren reemplazo periódico durante el ciclo de vida de un vehículo. Este factor contribuye significativamente a la demanda mundial de rótulas para automóviles más allá de la producción de vehículos nuevos.

Durante el período previsto, se espera que el mercado evolucione a través de la innovación de materiales y mejoras de diseño destinadas a mejorar la durabilidad y reducir el mantenimiento. Fabricantes como ZF Friedrichshafen, Bosch y Schaeffler se están centrando en revestimientos resistentes a la corrosión, diseños de soporte de carga optimizados y materiales ligeros para satisfacer la creciente preferencia de los consumidores por componentes más duraderos y rentables. El cambio hacia arquitecturas de suspensión avanzadas y precisión de dirección también está impulsando una mayor demanda de sistemas de varillaje de alta calidad.

Además, las normas de seguridad más estrictas y la creciente demanda de sistemas avanzados de manejo de vehículos están fortaleciendo la importancia de componentes de dirección confiables. Como resultado, el mercado continúa expandiéndose de manera constante en todo el mundo, respaldado tanto por las instalaciones OEM como por una fuerte actividad en el mercado de posventa.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del parque de vehículos y la demanda de reemplazo impulsan la expansión sostenida del mercado

El creciente número de vehículos en carretera respalda directamente el crecimiento del mercado de rótulas y rótulas de dirección para automóviles debido a la sustitución frecuente de rótulas y rótulas de dirección. Estos componentes experimentan un desgaste continuo, particularmente en vehículos de pasajeros y vehículos comerciales ligeros, lo que genera una demanda constante en el mercado de repuestos. El creciente enfoque en la comodidad y la seguridad fomenta aún más el reemplazo oportuno, lo que respalda el crecimiento del mercado a largo plazo.

- Por ejemplo, en 2024, ACEA informó la edad promedio deturismosen Europa superó los 12 años, aumentando así la demanda de sustitución de componentes de dirección y suspensión propensos al desgaste.

RESTRICCIONES DEL MERCADO

La alta sensibilidad al precio limita la adopción de componentes de dirección premium

La sensibilidad a los precios en los mercados impulsados por los costos restringe la adopción de rótulas y varillajes de dirección de primera calidad. Muchos consumidores priorizan la asequibilidad sobre la longevidad, lo que afecta la demanda de productos de alto rendimiento. Esta restricción afecta el potencial de ingresos a pesar del creciente tamaño del mercado de rótulas, particularmente en las regiones en desarrollo donde dominan las soluciones rentables.

- Por ejemplo, las publicaciones de la Automotive Service Association señalan que los consumidores preocupados por los costos a menudo eligen repuestos de dirección de bajo precio, lo que limita la adopción de rótulas de primera calidad a pesar de los beneficios de durabilidad.

OPORTUNIDADES DE MERCADO

Los avances en materiales crean oportunidades para componentes de mayor vida útil

La innovación en metalurgia y recubrimientos presenta fuertes oportunidades de crecimiento. Los fabricantes que desarrollan componentes resistentes a la corrosión y de alta carga pueden satisfacer la creciente demanda de rendimiento avanzado de los vehículos. Los materiales mejorados mejoran la durabilidad y al mismo tiempo se alinean con la preferencia de los consumidores por un mantenimiento reducido, lo que respalda la expansión en todo el mercado global.

- Por ejemplo, en 2023, Schaeffler destacó los avances en los revestimientos de superficies y el procesamiento del acero para mejorar la resistencia a la fatiga y ampliar la vida útil del chasis y los componentes de la dirección.

DESAFÍOS DEL MERCADO

Los productos falsificados y de baja calidad afectan la confianza en la marca

La presencia de componentes de dirección falsificados desafía a los fabricantes de renombre. Los productos de baja calidad comprometen la comodidad y la seguridad, afectando la confianza del consumidor y la rentabilidad. Este desafío limita la adopción de productos premium e impacta a los actores organizados a pesar del crecimiento del mercado.

- Por ejemplo, la Auto Care Association ha advertido que las piezas falsificadas de dirección y suspensión plantean riesgos para la seguridad y afectan negativamente a los fabricantes legítimos en el mercado mundial de repuestos.

TENDENCIAS DEL MERCADO DE RÓTULAS Y VINCULACIONES DE DIRECCIÓN PARA AUTOMOTRICES

El creciente cambio hacia componentes de dirección de alta durabilidad es una tendencia de mercado emergente

Una tendencia clave que está remodelando el mercado es la creciente adopción de componentes de dirección diseñados para una mayor durabilidad. Los fabricantes de equipos originales y los proveedores de repuestos hacen hincapié en intervalos de servicio más prolongados para mejorar la experiencia de propiedad. Esta tendencia respalda rótulas y varillajes de dirección de mayor calidad, fortaleciendo el crecimiento del mercado durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

Los vínculos de dirección dominan debido a la importancia estructural en el control de vehículos

Según el tipo de producto, el mercado se divide en rótula y varillaje de dirección.

Los varillajes de dirección dominan el mercado ya que transmiten directamente la información del conductor al movimiento de las ruedas. Su papel en el manejo, la alineación y la estabilidad en turismos y vehículos comerciales ligeros mantiene una demanda constante.

- Por ejemplo, en octubre de 2025, ZF Aftermarket lanzó la campaña "True Control" de TRW, destacando los aspectos críticos para la seguridad.varillaje de direcciónpiezas (tirantes, eslabones de arrastre, rótulas) y enfatizando la validación de nivel OE para mayor longevidad.

Se espera que el segmento Rótulas crezca a una tasa compuesta anual del 4,0% durante el período previsto.

Por canal de ventas

El segmento de posventa lidera el mercado debido a los frecuentes ciclos de reemplazo

Según el canal de ventas, el mercado se segmenta en OEM y Aftermarket.

El mercado de repuestos domina el mercado ya que las rótulas y los varillajes requieren reemplazo periódico. Los vehículos envejecidos y el creciente parque de vehículos respaldan la demanda recurrente en las redes de servicios globales.

- Por ejemplo, en octubre de 2025, DRiV (Tenneco) anunció que exhibiría una oferta ampliada del mercado de repuestos en AAPEX 2025, con MOOG y otras marcas de servicios destinadas a la demanda de reemplazo.

Se espera que el segmento OEM crezca a una tasa compuesta anual del 3,1% durante el período previsto.

Por Dirección de Arquitectura

Rack & Pinion domina el mercado gracias a su adopción generalizada

Según la arquitectura de la dirección, el mercado se segmenta en piñón y cremallera y bolas de recirculación.

Los sistemas de piñón y cremallera dominan el mercado debido a su diseño compacto, precisión de dirección y uso generalizado en los vehículos de pasajeros modernos.

- Por ejemplo, en marzo de 2025,Los resultados de fin de año de 2024 de Nexteer destacaron su primer lanzamiento de EPS con asistencia de cremallera con un OEM japonés y lanzamientos adicionales de REPS, lo que reforzó la adopción de la dirección basada en cremallera.

Se espera que el segmento Rack & Pinion crezca a una tasa compuesta anual del 3,8% durante el período previsto.

Por propulsión

Los vehículos ICE dominan el mercado debido al tamaño de la flota existente

Según la propulsión, el mercado se segmenta en ICE y eléctrico.

Los vehículos ICE siguen dominando debido a su gran base instalada. Los diseños de dirección y suspensión siguen siendo similares, lo que mantiene una demanda constante.

- Por ejemplo, en 2024,Our World in Data (utilizando datos de la AIE) informó que los coches eléctricos eran22%de las ventas mundiales de automóviles nuevos, que representan la mayoría de los vehículos nuevos que todavía usan ICE/híbridos, lo que respalda la demanda constante de hardware de dirección.

Se espera que el segmento eléctrico crezca a una tasa compuesta anual del 10,6% durante el período previsto.

Por tipo de material

El segmento del acero lidera el mercado por su resistencia y rentabilidad

Según el tipo de material, el mercado se segmenta en acero yaluminio.

El segmento del acero domina debido a su alta capacidad de carga, durabilidad y fabricación rentable, lo que lo hace ideal para aplicaciones de dirección.

- Por ejemplo, ZF Aftermarket afirma que su uso de piezas de varillaje y suspensión TRWacero de baja aleaciónpara ofrecer un rendimiento de alta resistencia en vehículos comerciales, lo que demuestra por qué el acero sigue siendo el material predeterminado para los componentes de dirección.

Se espera que el segmento de aluminio crezca a una tasa compuesta anual del 6,9% durante el período previsto.

Por proceso de fabricación

El segmento de forja domina el mercado debido a su integridad estructural

Según el proceso de fabricación, el mercado se segmenta en forja y fundición. El forjado garantiza una fuerza superior y una resistencia a la fatiga, lo que lo convierte en el proceso preferido para los componentes de dirección críticos para la seguridad.

- Por ejemplo, ZF Aftermarket afirma que su cartera de chasis y dirección incluyeacero forjadoproductos de varillaje (rótulas de tirantes, brazos de control, rótulas), lo que demuestra por qué se prefiere el forjado por su resistencia y resistencia a la fatiga.

Se espera que el segmento de fundición crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Por tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales ligeros yvehículos comerciales pesados. Los vehículos comerciales ligeros dominan debido a cargas más pesadas y una mayor intensidad de uso, lo que acelera el desgaste de las rótulas y los varillajes de dirección.

- Por ejemplo, Nexteer explica que Rack-Assist EPS está diseñado paravehículos más pesadospara manejar cargas más altas en el eje delantero, incluidos camiones, lo que respalda por qué los ciclos de trabajo de los LCV generan una mayor demanda de dirección y varillaje.

Se espera que el segmento de turismos crezca a una tasa compuesta anual del 2,0% durante el período previsto.

Perspectivas regionales del mercado de rótulas y varillajes de dirección para automóviles

Por geografía, el Mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacific Automotive Ball Joint and Steering Linkage Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a la producción de vehículos a gran escala, la alta demanda de reemplazo y la expansión de los ecosistemas de fabricación de automóviles. Países como China, India y Japón contribuyen significativamente a través de fuertes ventas de vehículos de pasajeros y vehículos comerciales ligeros. La creciente urbanización, el aumento de la propiedad de vehículos y la mejora de la infraestructura vial respaldan una demanda constante del mercado de repuestos. Además, el creciente enfoque en la comodidad y la seguridad y la presencia de centros de fabricación rentables impulsan un crecimiento sostenido del mercado en todo el mercado regional.

- Por ejemplo, China e India continúan liderando la producción mundial de vehículos, produciendo 19,16 millones de vehículos en el primer y segundo trimestre de 2025, lo que respalda una fuerte demanda de componentes de dirección y suspensión.

América del norte

Se espera que América del Norte sea testigo de un crecimiento constante impulsado por una flota de vehículos grande y envejecida. El reemplazo frecuente de los componentes de la dirección respalda la demanda del mercado de repuestos. En los EE.UU., el alto uso decamionetasy los vehículos comerciales aceleran el desgaste, fortaleciendo la demanda de rótulas y varillajes de dirección duraderos. Las sólidas redes de servicios respaldan aún más la expansión del mercado regional.

Europa

El crecimiento del mercado europeo está respaldado por estrictos estándares de seguridad de los vehículos y un énfasis en la confiabilidad de los componentes. La demanda se mantiene estable en los turismos, y los fabricantes se centran en sistemas de dirección duraderos y compatibles. La región también se beneficia de un ecosistema de posventa bien establecido.

Resto del mundo

El resto del mundo, incluido Oriente Medio y África, muestra un crecimiento gradual impulsado por el aumento de las importaciones de vehículos y la expansión de la infraestructura de servicios. La creciente demanda de piezas de repuesto en flotas comerciales respalda la expansión constante del mercado de posventa, particularmente en las economías en proceso de urbanización.

PAISAJE COMPETITIVO

Actores clave de la industria

La alineación estratégica de los OEM y la expansión del mercado de posventa impulsan la competencia

El panorama competitivo del mercado está moderadamente consolidado, con una combinación de proveedores globales de nivel 1 y fabricantes regionales que compiten en los canales OEM y de posventa. Los actores líderes se centran en acuerdos de suministro a largo plazo con fabricantes de equipos originales (OEM), al tiempo que fortalecen su presencia en el mercado de repuestos para capturar la demanda recurrente de reemplazo.

Las empresas clave invierten mucho en la calidad del producto, estándares de prueba y precisión de fabricación para garantizar una mayor durabilidad y el cumplimiento de las normas de seguridad. La diferenciación de productos se logra mediante tecnologías de sellado mejoradas, procesos de forjado avanzados y materiales optimizados que mejoran la resistencia a la fatiga. Estas estrategias ayudan a los proveedores a satisfacer la preferencia cambiante de los consumidores por la confiabilidad y la reducción de los costos de mantenimiento.

Otra importante estrategia competitiva implica la expansión de las redes regionales de fabricación y distribución. Las empresas están localizando la producción para reducir los costos logísticos y respaldar una entrega más rápida en mercados de alto crecimiento. Las asociaciones con distribuidores y redes de servicios fortalecen el alcance en el mercado posventa, haciendo de la estrategia del canal de ventas una palanca competitiva fundamental.

La digitalización y la colaboración en ingeniería también juegan un papel importante. Los proveedores trabajan cada vez más estrechamente con los fabricantes de vehículos para personalizar los sistemas de varillaje de dirección para las necesidades específicas de segmentos del mercado, incluidos los turismos y los vehículos comerciales ligeros. Esta alineación permite a los proveedores mantener su relevancia a medida que evolucionan las plataformas de vehículos.

- Por ejemplo, en junio de 2024, ZF reforzó su cartera de componentes de dirección ampliando la producción de sistemas de chasis para satisfacer la demanda de los OEM de rótulas y varillajes de dirección duraderos.

LISTA DE EMPRESAS CLAVE DE JUNTAS DE RÓTULA Y VINCULACIONES DE DIRECCIÓN PARA AUTOMOTRICES PERFILADAS

- ZF Friedrichshafen AG(Alemania)

- Robert Bosch GmbH(Alemania)

- Schaeffler AG(Alemania)

- NSK Ltd. (Japón)

- THK Co., Ltd. (Japón)

- MOOG / Federal-Mogul(A NOSOTROS.)

- TRW Automoción(Alemania)

- Corporación CTR (Corea del Sur)

- Tecnologías Delphi (Reino Unido)

- Industrias MAS (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: DRiV, una empresa de Tenneco, presentó su cartera ampliada de posventa en AAPEX 2025, destacando componentes de dirección y suspensión destinados a mejorar la disponibilidad de piezas y la cobertura para los canales de servicio globales.

- octubre 2025: ZF Aftermarket presentó la campaña "True Control" de TRW, haciendo hincapié en las piezas de suspensión y varillaje de dirección validadas como equipo original, incluidos tirantes y rótulas, para respaldar un servicio seguro y confiable de vehículos comerciales.

- Septiembre 2025: Delphi amplió su cartera de productos de dirección y suspensión mediante la incorporación de nuevos números de piezas "primeros en el mercado", apuntando a una disponibilidad más rápida en el mercado de repuestos para las nuevas plataformas de vehículos de pasajeros en toda Europa.

- Agosto de 2024:Nexteer Automotive lanzó su sistema de dirección asistida eléctrica asistida por piñón modular, que permite soluciones de dirección escalables basadas en cremallera en ICE yvehículos eléctricosal mismo tiempo que se mejora la rentabilidad y la flexibilidad del desarrollo.

- Octubre de 2024:Mevotech lanzó 239 nuevos números de piezas de repuesto para vehículos inferiores, incluidos componentes de dirección y suspensión diseñados para satisfacer las necesidades de durabilidad y equipamiento de vehículos comerciales ligeros y de pasajeros de alto uso.

COBERTURA DEL INFORME

El análisis del mercado global de rótula y varillaje de dirección para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, canal de ventas, por arquitectura de dirección, propulsión, tipo de material, proceso de fabricación, tipo de vehículo y región |

|

Por tipo de producto |

· Rótulas · Enlace de dirección |

|

Por canal de ventas |

· OEM · Mercado posventa |

|

Por Dirección de Arquitectura |

· Cremallera y piñón · Bola de recirculación |

|

Por propulsión |

· HIELO · Eléctrico |

|

Por tipo de material |

· Acero · Aluminio |

|

Por proceso de fabricación |

· Forja · Reparto |

|

Por tipo de vehículo |

· Turismos · Vehículos comerciales ligeros (LCV) · Vehículos comerciales pesados (VHC) |

|

Por geografía |

· Norteamérica (por tipo de producto, canal de ventas, por arquitectura de dirección, propulsión, tipo de material, proceso de fabricación, tipo de vehículo y país) o EE.UU. o Canadá o México · Europa (por tipo de producto, canal de ventas, por arquitectura de dirección, propulsión, tipo de material, proceso de fabricación, tipo de vehículo y país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de producto, canal de ventas, por arquitectura de dirección, propulsión, tipo de material, proceso de fabricación, tipo de vehículo y país) o China o India o Japón o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de producto, canal de ventas, por arquitectura de dirección, propulsión, tipo de material, proceso de fabricación, tipo de vehículo y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11,52 mil millones de dólares en 2025 y se prevé que alcance los 15,65 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.030 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,5% durante el período previsto de 2026-2034.

El segmento de vehículos comerciales ligeros lideró el mercado por tipo de vehículo.

El aumento del parque de vehículos y la demanda de reemplazo está impulsando el mercado.

Bosch, ZF Friedrichshafen, Schaeffler y NSK se encuentran entre los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados