Tamaño del mercado de rótulas para automóviles, participación y análisis de la industria, por tipo (rótulas superiores y rótulas inferiores), por tipo de vehículo (hatchbacks/sedanes, vehículos utilitarios deportivos (SUV) y vehículos comerciales), por material (acero, aluminio y otros), por canal de ventas (OEM y posventa) y pronóstico regional, 2026-2034

Tamaño del mercado de rótulas para automóviles y perspectivas futuras

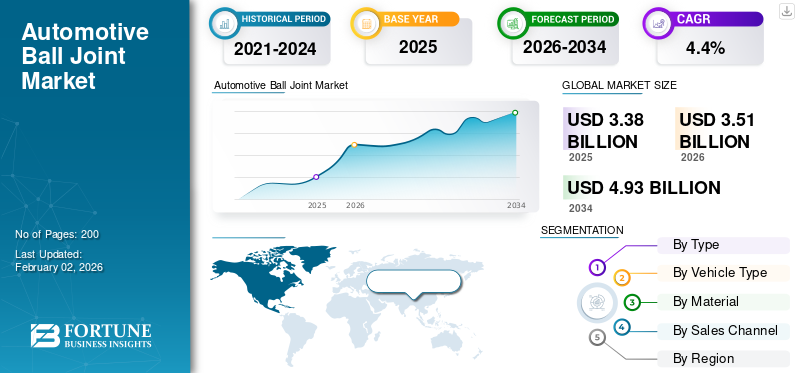

El tamaño del mercado mundial de rótulas para automóviles se valoró en 3,38 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,51 mil millones de dólares en 2026 a 4,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. Asia Pacífico dominó el mercado mundial de rótulas para automóviles con una cuota de mercado del 54,73% en 2025.

Las rótulas automotrices son conectores mecánicos esféricos que se utilizan en el sistema de suspensión de un vehículo para unir los brazos de control con los muñones de dirección. Su diseño permite que las ruedas se muevan verticalmente sobre las irregularidades de la carretera y al mismo tiempo giren hacia la izquierda y hacia la derecha para girar. La mayoría de los vehículos dependen de al menos una rótula inferior por rueda delantera, mientras que las suspensiones multibrazo y de doble horquilla a menudo utilizan rótulas superiores e inferiores para mejorar la estabilidad y el manejo.

Las rótulas son muy relevantes porque influyen directamente en la precisión de la dirección, el confort de marcha y la seguridad general del vehículo. Transportan cargas importantes durante el frenado, las curvas y la conducción en superficies irregulares, lo que hace que la durabilidad y la confiabilidad sean esenciales. Una rótula desgastada o dañada puede provocar un mal manejo, un mayor desgaste de los neumáticos, ruido e incluso pérdida de control en casos graves. Como resultado, las rótulas deben cumplir estrictos estándares de rendimiento y seguridad, y requieren inspecciones o reemplazos periódicos según el uso de la carretera y el tipo de vehículo. Su importancia crece a medida que los sistemas de suspensión modernos se vuelven más complejos y exigen una mayor precisión en la alineación de las ruedas y el control del movimiento.

El mercado se está expandiendo debido a varios factores clave. Aumento de la producción mundial de vehículos, especialmente en regiones con una creciente demanda de turismos y vehículos ligeros.vehículos comerciales, soporta un consumo constante de OEM (fabricantes de equipos originales). La creciente popularidad de los SUV y crossovers, vehículos que a menudo utilizan configuraciones de suspensión multibrazo o de alta resistencia, conduce a una mayor cantidad de rótulas por vehículo. La demanda de vehículos eléctricos también contribuye al crecimiento del mercado porque el peso añadido de la batería y las necesidades de suspensión especializadas a menudo requieren diseños de rótulas más fuertes y avanzados. El aumento de la edad promedio de los vehículos a nivel mundial está impulsando una demanda constante en el mercado de repuestos, ya que los vehículos más antiguos requieren reemplazos más frecuentes de suspensión y rótulas para mantener la seguridad y la estabilidad. Además, las normativas relacionadas con la seguridad, el confort de marcha y la dureza del ruido, las vibraciones y el ruido (NVH) están animando a los fabricantes de automóviles a adoptar componentes duraderos y de mayor calidad.

Los actores clave del mercado se están centrando en la innovación para cumplir con los nuevos requisitos de rendimiento. Los fabricantes están utilizando sistemas de sellado mejorados, revestimientos resistentes a la corrosión y materiales de alta resistencia para aumentar la durabilidad y la eficiencia del combustible. Algunas empresas están desarrollando rótulas ligeras de aluminio o de material híbrido para reducir el peso. Otras empresas están diseñando rótulas específicamente para plataformas de vehículos eléctricos para manejar cargas más altas y ofrecer un manejo más suave. Estos avances reflejan el movimiento de la industria hacia componentes de suspensión más seguros, duraderos y eficientes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de rótulas para automóviles

- Tamaño del mercado en 2025: 3.380 millones de dólares

- Tamaño del mercado en 2026: 3.510 millones de dólares

- Tamaño del mercado previsto para 2034: 4.930 millones de dólares

- CAGR: 4,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de rótulas para automóviles con una participación del 54,73% en 2025.

- Las rótulas inferiores representaron la mayor cuota de mercado.

- El segmento de los SUV mantuvo la cuota dominante debido a la creciente demanda mundial.

Asia Pacífico

La fuerte producción de vehículos y la expansión de la fabricación de SUV y vehículos eléctricos respaldan el crecimiento del mercado.

América del norte

La alta producción de SUV, camionetas y vehículos eléctricos continúa impulsando la demanda de rótulas.

Europa

La producción de vehículos premium y los sistemas de suspensión avanzados respaldan una expansión constante del mercado.

A NOSOTROS.

El aumento de la producción de vehículos eléctricos y la sólida fabricación de automóviles fortalecen la demanda de los OEM.

Japón

La fabricación avanzada de vehículos y la innovación en suspensiones sostienen un crecimiento constante del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente adopción de sistemas de suspensión avanzados aumenta el uso de rótulas

El cambio hacia sistemas de suspensión multibrazo, de doble horquilla y orientados al rendimiento en los vehículos modernos está aumentando la cantidad de rótulas necesarias por vehículo. Estas arquitecturas se utilizan para mejorar el manejo, la estabilidad y la comodidad de marcha, especialmente enSUVy modelos premium que generan una mayor demanda de rótulas OEM.

- Por ejemplo, la plataforma TNGA de Toyota utiliza suspensión trasera multibrazo en modelos como el Camry y el RAV4, lo que aumenta el número de juntas para mejorar el manejo y la estabilidad.

RESTRICCIONES DEL MERCADO:

Los precios volátiles del acero y el aluminio aumentan las presiones de fabricación, lo que obstaculiza la demanda del producto

Las rótulas dependen en gran medida del acero y el aluminio. Estos materiales pueden experimentar frecuentes fluctuaciones de precios debido a cambios en el suministro global, variaciones en los costos de energía y producción y condiciones geopolíticas. Esta volatilidad afecta directamente las estructuras de costos de fabricación de componentes y reduce los márgenes de los proveedores de nivel 1 y 2.

- Por ejemplo, la Asociación Mundial del Acero informa fluctuaciones persistentes en la producción y los precios mundiales del acero debido a los cambios en la demanda y la incertidumbre geopolítica.

OPORTUNIDADES DE MERCADO:

La electrificación y los SUV híbridos abren nuevos segmentos de mercado que generan oportunidades de crecimiento del mercado

Los vehículos eléctricos requieren piezas de suspensión livianas y de baja fricción para compensar la masa de la batería y mejorar la eficiencia de conducción. Este cambio abre nuevas oportunidades para diseños especializados de rótulas que utilizan carcasas de aluminio, revestimientos avanzados y geometrías optimizadas.

- Por ejemplo, Tesla enfatiza los componentes de suspensión livianos en su Model 3 y Model Y para reducir el peso y mejorar la eficiencia de la autonomía.

DESAFÍOS DEL MERCADO:

Riesgos de la cadena de suministro global y regionalización para obstaculizar el crecimiento del mercado

Aunque las principales perturbaciones relacionadas con la pandemia han disminuido, las cadenas de suministro mundiales aún enfrentan desafíos debido a las tensiones geopolíticas, los cambios en las rutas de envío y la diversificación regional de la fabricación. Estas presiones complican la estabilidad de las adquisiciones y aumentan la incertidumbre operativa para los proveedores de componentes de suspensión.

- Por ejemplo,El Departamento de Transporte de EE. UU. destaca los continuos retrasos en la carga y los desafíos de redireccionamiento impulsados por limitaciones geopolíticas y de capacidad portuaria.

TENDENCIAS DEL MERCADO DE RÓTULAS PARA AUTOMOCIÓN:

Adopción de recubrimientos avanzados y tecnologías de sellado de larga duración

Los fabricantes están desarrollando cada vez más rótulas con revestimientos mejorados resistentes a la corrosión, sistemas de sellado mejorados e intervalos de mantenimiento más prolongados. Estos avances tienen como objetivo aumentar la durabilidad, reducir el ruido y la vibración y ofrecer una vida útil más larga en condiciones de carretera exigentes.

- Por ejemplo, el Smart Chassis de ZF Friedrichshafen AGSensorestá integrado en la rótula y monitorea el movimiento de las ruedas, la altura de manejo y las irregularidades de la superficie en tiempo real.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Las rótulas inferiores conducen debido a su papel como componentes de carga esenciales en los sistemas de suspensión modernos

Según el tipo, el mercado se segmenta en rótulas superiores y rótulas inferiores.

Las rótulas inferiores dominan porque son las principales articulaciones de carga en la mayoría de los vehículos de pasajeros, especialmente aquellos que utilizan suspensiones MacPherson que solo requieren articulaciones inferiores. Su papel fundamental en el transporte del peso del vehículo y el mantenimiento de la alineación de las ruedas hace que se utilicen con mayor frecuencia en todas las categorías de vehículos.

- Por ejemplo, MOOG explica que la rótula inferior normalmente soporta la carga del vehículo y experimenta una mayor tensión que la articulación superior, lo que la hace esencial en casi todas las arquitecturas de suspensión delantera.

Por tipo de vehículo

Los SUV dominan debido a una mayor adopción y un mayor uso de rótulas por vehículo

Según el tipo de vehículo, el mercado se segmenta en hatchbacks/sedanes, vehículos utilitarios deportivos (SUV) y vehículos comerciales.

El segmento de los SUV domina debido a su mayor adopción global, mayores requisitos de suspensión y su uso frecuente de sistemas multibrazo o de doble horquilla que aumentan el contenido de rótulas por vehículo. La creciente popularidad de los SUV en todas las regiones impulsa aún más la demanda de componentes de suspensión de alta resistencia.

- Por ejemplo, el Toyota RAV4 y el Honda CR-V continuaron con un fuerte impulso global en 2024, lo que refleja la preferencia sostenida de los consumidores por los SUV con configuraciones de suspensión robustas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

El acero sigue siendo el material líder debido a su resistencia y durabilidad superiores

Según el material, el mercado se segmenta en acero, aluminio y otros.

El acero domina debido a su superior capacidad de carga, resistencia a la fatiga, durabilidad y rentabilidad, cualidades requeridas para uniones críticas que operan bajo estrés mecánico pesado. El acero sigue siendo la opción preferida para los fabricantes de equipos originales que producen componentes de suspensión tanto para vehículos de pasajeros como comerciales.

- Por ejemplo, la Asociación Mundial del Acero informa que los grados de acero de alta resistencia siguen utilizándose ampliamente en componentes de chasis de automóviles debido a su rendimiento en condiciones de carga pesada.

Por canal de ventas

Líderes en el segmento OEM, impulsados por la instalación obligatoria de componentes de suspensión de alta precisión

Según el canal de ventas, el mercado se segmenta en OEM y ventas de posventa.

El segmento OEM domina porque las rótulas son componentes críticos para la seguridad que se instalan durante el ensamblaje inicial, y los fabricantes de automóviles dependen de juntas certificadas de alta precisión que cumplen con estrictos estándares de certificación y durabilidad. El aumento de la producción mundial de vehículos también fortalece la demanda del canal de ventas OEM.

- Por ejemplo, ZF suministra juntas de chasis de calidad OEM, incluidas juntas de brazo de control y suspensión, a fabricantes de automóviles de todo el mundo, haciendo hincapié en la precisión, la durabilidad y el cumplimiento de estrictos estándares de fabricación..

Perspectivas regionales del mercado de rótulas automotrices

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Asia Pacífico

La región de Asia Pacífico mantuvo la participación dominante en el mercado de rótulas para automóviles, respaldada por su producción de vehículos a gran escala, la expansión de los SUV yvehículo eléctricofabricación y fuerte presencia de fabricantes de automóviles globales y regionales. China, Japón, India y Corea del Sur siguen siendo fundamentales para el liderazgo de la región, respaldados por cadenas de suministro establecidas, plantas de ensamblaje de gran volumen e inversiones continuas en tecnologías de chasis y suspensión. Los fabricantes de equipos originales de Asia Pacífico utilizan cada vez más enlaces múltiples, lo que aumenta la demanda de sistemas de suspensión avanzados, incluidas rótulas de alta precisión. Por ejemplo, Hyundai Motor Company informó un crecimiento sostenido de la producción en sus centros de fabricación de Asia Pacífico en 2024, incluidos Corea e India, donde modelos como el Hyundai Tucson y Creta, que utilizan diseños de suspensión avanzados, generan una fuerte demanda de componentes de suspensión.

América del norte

La demanda de rótulas para automóviles en América del Norte, seguida de Asia Pacífico, está impulsada por la alta producción de SUV, camionetas y vehículos comerciales que requieren rótulas robustas y que soporten carga. La fuerte actividad manufacturera en EE. UU. y México, junto con el aumento de la producción de vehículos eléctricos de empresas como Tesla, Ford y GM, impulsa la demanda de los OEM de juntas de suspensión duraderas y optimizadas.

Europa

Europa ocupó el tercer lugar, respaldada por su base de ingeniería automotriz avanzada y una alta adopción de vehículos premium con sistemas de suspensión multibrazo y de doble horquilla. La creciente producción de vehículos eléctricos en Alemania, Francia y el Reino Unido continúa impulsando la necesidad de rótulas ligeras y de larga duración.

Resto del mundo

Se prevé que el resto del mundo (DdM), incluidos América Latina, Oriente Medio y África, crezca de manera constante. El aumento de la propiedad de vehículos, la expansión de las plantas de ensamblaje locales y la creciente demanda de SUV y vehículos comerciales ligeros están mejorando gradualmente el consumo de rótulas, aunque los volúmenes generales siguen siendo menores en comparación con Asia Pacífico, América del Norte y Europa.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los avances impulsados por la innovación por parte de los principales fabricantes de rótulas están manteniendo una sólida competitividad en el mercado

El mercado mundial de rótulas para automóviles está moderadamente consolidado, con proveedores establecidos de sistemas de chasis, fabricantes de componentes de precisión y productores regionales que compiten a través de avances en durabilidad, ingeniería de materiales y asociaciones con OEM. Las empresas están dando prioridad a diseños de rótulas de larga duración, tecnologías de sellado mejoradas y materiales livianos para satisfacer las necesidades cambiantes de alto rendimiento de los SUV, vehículos comerciales y modelos eléctricos.

Los principales participantes como ZF Friedrichshafen AG, MOOG (Tenneco), CTR (Central Corporation) y TRW influyen fuertemente en la dirección del mercado. ZF continúa invirtiendo en tecnologías de suspensión mejoradas, centrándose en una mayor capacidad de carga y resistencia a la corrosión. MOOG enfatiza las rótulas de larga duración con guardapolvos de primera calidad y pernos tratados térmicamente para mejorar la respuesta de la dirección y la longevidad de los componentes. CTR sigue siendo un importante proveedor para los fabricantes de automóviles a nivel mundial, conocido por sus piezas de chasis fabricadas con precisión y optimizadas para sistemas multibrazo y de doble horquilla.

Otros actores clave incluyen Delphi Technologies (BorgWarner), Acdelco, Sankei Industry (555) y Lemförder, todos los cuales están ampliando sus carteras de productos con recubrimientos mejorados, geometrías optimizadas y rótulas preparadas para vehículos eléctricos capaces de soportar vehículos más pesados.bateríaplataformas. Muchos fabricantes también están aumentando la automatización de la producción para mejorar la coherencia y el control de calidad.

LISTA DE EMPRESAS CLAVE DE JUNTAS DE RÓTULA PARA AUTOMOCIÓN PERFILADAS:

- ZF Friedrichshafen AG(Alemania)

- Tecnologías Delphi (EE. UU.)

- Somic Ishikawa Inc.. (Japón)

- GKN Automotive (Reino Unido)

- Corporación GMB(Japón)

- FRAP S.p.A.(Italia)

- Dana Incorporated (EE.UU.)

- Federal-Mogul (EE.UU.)

- Mevotec(Canadá)

- ACDelco (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025:SH Auto Parts anunció el establecimiento de sufábrica inteligenteen Taiwán que produce rótulas de calidad OEM mediante prácticas de fabricación totalmente automatizadas y sostenibles.

- Julio de 2025:El ultralujoso Celestiq de Cadillac integró sensores avanzados directamente en sus rótulas para monitorear el movimiento de las ruedas y el comportamiento del chasis, destacando una tendencia creciente hacia componentes de suspensión inteligentes y de alta precisión en el mercado de rótulas.

- Julio de 2025:El Grupo ZF transfirió la propiedad total de su empresa conjunta india de dirección y suspensión a Somic Ishikawa, fortaleciendo el enfoque de la compañía en rótulas y componentes de chasis en India, uno de los mercados de fabricación de automóviles de más rápido crecimiento.

- Julio de 2024:KYB Europe amplió su gama con una nueva gama de piezas de dirección, incluidas rótulas, diseñadas para cumplir con las especificaciones OE y sometidas a exhaustivas pruebas de calidad, fortaleciendo su posición en el mercado europeo de posventa de suspensiones.

- Junio de 2024:DRiV (Tenneco) anunció una importante expansión de su gama de suspensión y dirección Monroe, agregando 750 nuevos números de pieza, incluidas rótulas de calidad OE con pernos endurecidos por inducción y recubrimientos anticorrosión avanzados para una mayor durabilidad.

COBERTURA DEL INFORME

El análisis del mercado global de rótulas para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por tipo de vehículo

PorMaterial

PorCanal de Ventas

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.380 millones de dólares en 2025 y se prevé que alcance los 4.930 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.850 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,4% durante el período previsto.

El segmento de los SUV lideró el mercado por tipo de vehículo.

La creciente adopción de sistemas de suspensión avanzados impulsa el crecimiento del mercado.

ZF Friedrichshafen AG, MOOG (Tenneco), CTR (Central Corporation) y Delphi Technologies son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados