Tamaño del mercado de paneles de control automotriz, participación y análisis de la industria, por tecnología (manual, digital, táctil y otros), por funcionalidad (paneles de control de consola central, paneles de control de HVAC, paneles de control de puertas, paneles de control montados en la dirección, paneles de grupo de instrumentos y otros), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por canal de ventas (OEM y posventa) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

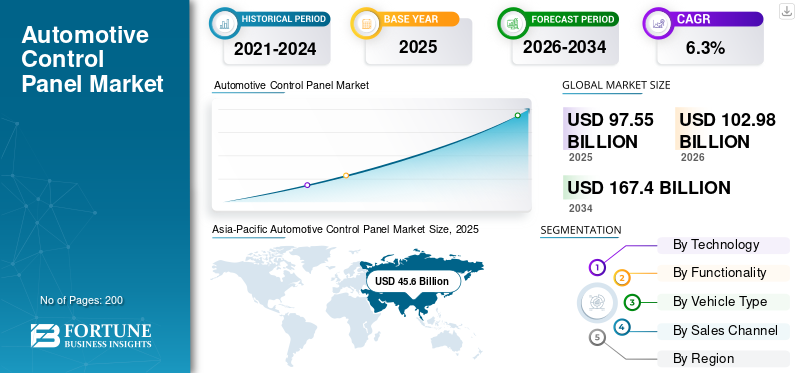

El tamaño del mercado mundial de paneles de control automotriz se valoró en 97,55 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 102,98 mil millones de dólares en 2026 a 167,40 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,3% durante el período previsto. Asia Pacífico dominó el mercado mundial de paneles de control de automóviles con una cuota de mercado del 46,75% en 2025.

El panel de control automotriz se refiere al conjunto de interfaces, tanto físicas como digitales, que permiten a los conductores y pasajeros operar funciones esenciales del vehículo. Estos paneles incluyen controles de consola central, grupos de instrumentos, interfaces HVAC, interruptores de puertas, controles montados en el volante y superficies táctiles y hápticas emergentes. Juntos, forman la capa principal de interacción hombre-máquina (HMI) dentro de un vehículo, lo que permite a los usuarios gestionar el clima, el infoentretenimiento, la información de conducción, la comunicación, la iluminación y un conjunto cada vez mayor de funciones en la cabina. A medida que los vehículos se vuelven más controlados por software y ricos en funciones, el panel de control ha evolucionado desde simples botones mecánicos hasta ecosistemas digitales integrados.

La relevancia de los paneles de control de los automóviles ha aumentado significativamente a medida que las expectativas de los consumidores cambian hacia experiencias de cabina intuitivas, personalizadas y conectadas digitalmente. Los vehículos modernos dependen de estas interfaces para consolidar funciones complejas en formatos accesibles, reduciendo la distracción del conductor y mejorando al mismo tiempo la comodidad y la seguridad. Los paneles de control también desempeñan un papel fundamental en la estética general del vehículo, la calidad percibida y la identidad de marca. Los modelos premium, en particular, utilizan grandes pantallas digitales, ambienteiluminación, retroalimentación háptica y diseños personalizables para diferenciarse, haciendo del panel de control un elemento central en el posicionamiento competitivo entre los fabricantes de automóviles.

El mercado está experimentando un fuerte crecimiento debido a la rápida digitalización de la cabina, la creciente penetración de los sistemas de información y entretenimiento táctiles, la mayor adopción de clusters digitales y la presencia en rápida expansión de vehículos eléctricos y SUV avanzados que requieren interfaces más sofisticadas. La electrificación es un factor importante, ya que los vehículos eléctricos suelen contar con pantallas más grandes, controles centralizados, sistemas HVAC multizona e interacciones basadas en software más completas. Además, el énfasis regulatorio en la seguridad está empujando a los fabricantes de automóviles a integrar grupos más inteligentes y módulos avanzados de información al conductor. El cambio hacia vehículos conectados y actualizaciones inalámbricas también aumenta el valor y la complejidad de los paneles de control.

Los principales fabricantes están innovando mediante la integración de cabinas digitales, pantallas curvas más grandes, superficies táctiles y arquitecturas de pantallas múltiples. Las empresas se están centrando en consolidar las ECU, permitir una interacción fluida entre pantallas y desarrollar tecnologías de visualización energéticamente eficientes. Los proveedores también están aprovechando la personalización basada en IA, el reconocimiento de gestos y las interfaces asistidas por voz para mejorar la experiencia del usuario. A medida que se intensifica la competencia, los proveedores de nivel 1 y los OEM están avanzando hacia interiores definidos por software, arquitecturas de paneles modulares y técnicas de fabricación avanzadas para respaldar una producción escalable y rentable.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de paneles de control automotriz

- Tamaño del mercado en 2025: 97,55 mil millones de dólares

- Tamaño del mercado en 2026: 102,98 mil millones de dólares

- Tamaño del mercado previsto para 2034: 167.400 millones de dólares

- CAGR: 6,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de paneles de control de automóviles con una participación del 46,75% en 2025.

- Las tecnologías de control digital representaron la mayor cuota de mercado.

- Se espera que los paneles de control de consola central sigan siendo el segmento de productos dominante.

Asia Pacífico

La sólida producción de vehículos eléctricos y la adopción de cabinas digitales continúan impulsando el liderazgo regional.

América del norte

Los vehículos eléctricos premium y las tecnologías de cabina conectada respaldan una expansión constante del mercado.

Europa

Los sistemas de cabina avanzados y las tecnologías de vehículos sostenibles impulsan el crecimiento del mercado.

A NOSOTROS.

La creciente adopción de cabinas definidas por software y sistemas HMI inteligentes impulsa la demanda.

Japón

La ampliación de la electrónica de los vehículos y la integración de la cabina digital respaldan un crecimiento constante del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente adopción de cabinas conectadas y definidas por software impulsa el crecimiento del mercado

Los fabricantes de automóviles están haciendo una rápida transición hacia interiores definidos por software que unifican pantallas, controles y servicios digitales. Las cabinas conectadas mejoran la personalización, permiten actualizaciones OTA e integran funciones HMI avanzadas, lo que mejora significativamente la experiencia del usuario. Este cambio aumenta la dependencia de paneles de control digitales de alto valor, especialmente en vehículos eléctricos y vehículos premium, donde las pantallas integradas dominan la arquitectura de la cabina.

- Por ejemplo, en enero de 2025, BMW anunció su próxima generación.iDriveyVisión Panorámicapanelmostrar, que permite interfaces definidas por software, diseños personalizados y servicios digitales conectados en sus próximos modelos.

RESTRICCIONES DEL MERCADO

Las crecientes vulnerabilidades en ciberseguridad y privacidad de datos restringen el crecimiento del mercado

A medida que los paneles de control se vuelven cada vez más conectados y utilizan más software, los vehículos están expuestos a mayores riesgos de filtración de datos, piratería remota y acceso no autorizado al sistema. Los OEM deben cumplir con marcos de ciberseguridad más estrictos, lo que añade una complejidad de desarrollo y una carga regulatoria sustanciales. Estas preocupaciones ralentizan la adopción de interfaces de control totalmente conectadas en red y requieren actualizaciones de seguridad y rediseños de arquitectura continuos.

- Por ejemplo, en julio de 2023,CISA emitió un aviso público destacando las vulnerabilidades de ciberseguridad en múltiples sistemas telemáticos y de información y entretenimiento para automóviles, advirtiendo que la explotación remota podría afectar los controles de los vehículos.

OPORTUNIDADES DE MERCADO

Los avances en tecnologías de sensores y pantallas están impulsando el mercado

Las rápidas mejoras en pantallas de grado automotriz, sistemas táctiles capacitivos, retroalimentación háptica y tecnologías de detección interior están permitiendo paneles de control más completos, seguros e interactivos. Las pantallas de mayor resolución, los OLED flexibles y los sensores de radar/IR interiores mejoran tanto la usabilidad como la libertad de diseño, creando nuevas oportunidades de ingresos para los proveedores de primer nivel y las empresas de semiconductores.

- Por ejemplo, en noviembre de 2025,LG Display mostró sus últimas tecnologías OLED para automóviles en CES, incluidas pantallas de cabina curvas y flexibles diseñadas para interfaces de control de próxima generación.

DESAFÍOS DEL MERCADO

Crear diseños centrados en la pantalla sin perjudicar la usabilidad actúa como un desafío para el mercado

Un desafío importante es diseñar paneles de control de pantalla grande o táctiles que sigan siendo intuitivos y libres de distracciones. La dependencia excesiva de las superficies táctiles puede reducir la retroalimentación táctil y ralentizar la respuesta del conductor. Los fabricantes de equipos originales deben lograr un equilibrio entre minimalismo y ergonomía, garantizando que las funciones críticas sigan siendo accesibles sin necesidad de una navegación compleja por menús.

TENDENCIAS DEL MERCADO DE PANELES DE CONTROL AUTOMOTRICES

La expansión de los diseños de pantalla curva y de pilar a pilar es tendencia en el mercado

Los fabricantes de equipos originales están adoptando pantallas amplias y continuas que reemplazan los grupos y consolas centrales tradicionales con superficies digitales optimizadas. Estos diseños admiten interfaces personalizables y multitáctiles, lo que permite a los diseñadores minimizar los interruptores mecánicos y, al mismo tiempo, ofrecer una experiencia visual superior. La tendencia se está acelerando a medida quevehículo eléctricoLas plataformas favorecen interiores simplificados y centrados en la pantalla.

- Por ejemplo, en enero de 2024, Stellantis presentó su STLA SmartCockpit en CES, que presenta una superficie de visualización amplia e integrada diseñada para información y entretenimiento inmersivo e interacción impulsada por IA.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tecnología

Las tecnologías digitales dominan a medida que los fabricantes de automóviles cambian hacia cabinas conectadas y definidas por software

Según la tecnología, el mercado se segmenta en manual, digital, táctil y otros.

Las tecnologías de control digital dominan porque los vehículos modernos dependen cada vez más de sistemas integrados de información y entretenimiento, controladores de dominio y sistemas de control de la calidad del aire que mejoran la temperatura, la humedad y la gestión de la calidad del aire. La creciente penetración de los vehículos eléctricos, la creciente demanda de interfaces conectadas y las regulaciones ambientales más estrictas aceleran la adopción digital en aplicaciones de movilidad tanto residenciales como comerciales.

- Por ejemplo, los modelos 2024 de Hyundai cuentan con plataformas de cabina digitales con funciones consolidadas de monitoreo de HMI, clima y calidad del aire, lo que refleja el impulso de la región hacia sistemas avanzados de control ambiental.

Por funcionalidad

Los paneles de control de la consola central lideran debido a su papel central en la HMI del vehículo y los sistemas de gestión ambiental

Según la funcionalidad, el mercado de paneles de control para automóviles se segmenta en paneles de control de consola central, paneles de control de HVAC, paneles de control de puertas, paneles de control montados en el volante, paneles de grupo de instrumentos y otros.

Predominan los paneles de control de la consola central, que actúan como interfaz principal para los sistemas de información y entretenimiento, navegación, clima de la cabina y gestión de la calidad del aire, formando el núcleo de las modernas cabinas conectadas. Con la creciente integración de tecnologías de control y ecosistemas digitales, las consolas centrales influirán significativamente en la cuota de mercado de paneles de control automotriz y el tamaño general del mercado de sistemas de control durante el período de pronóstico.

- Por ejemplo, la pantalla central MBUX de Mercedes-Benz integra HVAC, filtrado de la calidad del aire y funciones de información y entretenimiento, alineándose con los objetivos globales de sostenibilidad al optimizar el uso de energía.

Por tipo de vehículo

Los turismos dominan debido a los altos volúmenes de producción y la demanda de sistemas avanzados de control ambiental

Según el tipo de vehículo, el mercado se segmenta enturismos, LCV y HCV.

Los automóviles de pasajeros dominan el mercado porque representan el mayor segmento de producción mundial e incorporan cada vez más cabinas digitales, sistemas de control climático y sistemas de control de la calidad del aire para satisfacer las expectativas de confort y seguridad de los consumidores. Especialmente en Asia Pacífico, la creciente urbanización y la adopción de vehículos eléctricos aumentan la demanda de sistemas avanzados de control ambiental en los automóviles de pasajeros.

- Por ejemplo, Toyota equipa sus modelos de pasajeros, incluidos el Corolla y el Camry, con filtros de calidad del aire PM2.5 y paneles de control de clima optimizado para mejorar la calidad del aire interior.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de ventas

El canal OEM domina debido a la instalación de tecnología de control ambiental y digital integrada

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

Los OEM dominan porque los fabricantes de automóviles integran cada vez más sistemas HMI digitales, controles de gestión climática y sensores de temperatura, humedad y calidad del aire durante la producción. Los sistemas instalados por OEM garantizan la compatibilidad con las plataformas de software de los vehículos, respaldan las arquitecturas globales de sistemas de control ambiental y cumplen con las expectativas regulatorias para las emisiones de la cabina y la filtración de aire, fortaleciendo su participación en el mercado durante todo el período de pronóstico.

Perspectivas regionales del mercado de paneles de control automotriz

Por regiones, el mercado de paneles de control automotriz se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

[enscoOYMnAj]

La región de Asia Pacífico domina el mercado de paneles de control automotriz, impulsada por su base de producción de vehículos en expansión, la creciente adopción de cabinas digitales y la fuerte penetración de vehículos eléctricos y modelos conectados. China, Japón, India y Corea del Sur lideran la región con ecosistemas de fabricación a gran escala, una rápida integración de tecnologías de control y un cambio creciente hacia interiores definidos por software. El creciente énfasis en los sistemas de control de calidad del aire y las interfaces avanzadas de HVAC también respalda el liderazgo de Asia Pacífico, especialmente a medida que los países introducen regulaciones ambientales más estrictas y alinean los sistemas de cabina con expectativas de diseño centradas en el usuario.

- Por ejemplo, en 2024, Hyundai Motor Company amplió la producción en sus instalaciones de Asia Pacífico, incluidas Corea y la India, equipando nuevos modelos con sistemas avanzados de información y entretenimiento, grupos digitales y paneles de control climático mejorados, reforzando así la demanda de interfaces de control de próxima generación.

América del norte

América del Norte sigue a Asia Pacífico, respaldada por una fuerte producción de SUV,camionetasy vehículos eléctricos premium que dependen en gran medida de unidades HMI integradas, pantallas táctiles grandes y sistemas inteligentes de control de la calidad del aire. Estados Unidos lidera la demanda regional a medida que los fabricantes de automóviles incorporan pantallas más grandes, plataformas de información y entretenimiento conectadas y controladores de dominio en modelos de gran volumen. La creciente inversión en arquitecturas de cabina definidas por software también mejora la adopción en la región de sistemas avanzados de gestión de cabina.

Europa

Europa ocupa el tercer lugar, respaldada por su liderazgo en ingeniería, una alta adopción de vehículos premium y un énfasis creciente en tecnologías de cabina sostenibles y energéticamente eficientes. Los fabricantes de automóviles de Alemania, Francia y el Reino Unido utilizan cada vez más pantallas curvas, diseños de pantallas múltiples e interfaces climáticamente optimizadas que permiten una mejor gestión de la temperatura, la humedad y la calidad del aire dentro de la cabina del vehículo. El aumento de la producción de vehículos eléctricos impulsa aún más la demanda de soluciones refinadas de control digital.

Resto del mundo

El resto del mundo está experimentando un crecimiento constante del mercado de paneles de control automotriz impulsado por la expansión de la propiedad de vehículos y la adopción gradual de funciones de cabina digital en modelos de gama media. El aumento de las operaciones de ensamblaje y la mejora de las cadenas de suministro respaldan la demanda de paneles de control modernos, aunque la participación de mercado general sigue siendo menor en comparación con Asia Pacífico, América del Norte y Europa.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave que remodelan el ecosistema interior definido por software

El mercado mundial de paneles de control para automóviles está moderadamente concentrado y altamente impulsado por la innovación, con proveedores líderes de nivel 1, especialistas en pantallas y socios en semiconductores que dan forma a las cabinas digitales de próxima generación. Los actores clave compiten en plataformas HMI integradas, tecnologías de control avanzadas, controladores de dominio y sistemas de visualización que combinan grupos de instrumentos, consolas centrales e interfaces para los asientos traseros en experiencias unificadas definidas por software. Varios fabricantes también están incorporando sistemas de gestión de temperatura, humedad y calidad del aire en las arquitecturas de las cabinas para abordar las crecientes expectativas en torno a la calidad del aire interior y el cumplimiento de las regulaciones ambientales, especialmente en Asia Pacífico.

Bosch y Continental se centran en plataformas de integración de cabinas que consolidan infoentretenimiento, información para el conductor, monitoreo de la calidad del aire y visualización ADAS en unidades de computación centrales, a menudo integradas en SoC automotrices de alto rendimiento. Visteon y Harman están impulsando controladores de dominio de cabina digitales, infoentretenimiento basado en Android y plataformas actualizables que abordan las crecientes demandas de cabinas más capaces y conectadas. Los líderes en pantallas como LG Display y Panasonic están ampliando sus carteras de paneles curvos, de pilar a pilar, transparentes y basados en OLED diseñados para interiores premium. Al mismo tiempo, los proveedores de productos electrónicos japoneses y coreanos fortalecen su posición a través de asociaciones OEM a largo plazo y diseños de módulos escalables. Otros participantes notables incluyensemiconductorempresas y socios de nube/voz que permiten gráficos, conectividad y personalización impulsada por IA, influyendo colectivamente en las capacidades del sistema de control ambiental global integrado en las cabinas modernas.

- Por ejemplo, en enero de 2024, Bosch y Qualcomm presentaron conjuntamente una computadora central para vehículos que combina funciones de cabina digital y asistencia al conductor en un solo SoC, lo que subraya el cambio hacia arquitecturas interiores unificadas y definidas por software.

LISTA DE EMPRESAS CLAVE DE PANELES DE CONTROL AUTOMOTRICES PERFILADAS

- Honeywell Internacional Inc.(A NOSOTROS.)

- Robert Bosch GmbH(Alemania)

- Continental AG(Alemania)

- Corporación Denso (Japón)

- Visteon Corporation (EE.UU.)

- Panasonic Automotive Systems Co., Ltd. (Japón)

- Valeo SE (Francia)

- Corporación Marelli (Japón)

- Hyundai Mobis Co., Ltd. (Corea del Sur)

- Magna International Inc. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Hyundai Mobis presentó M.VICS 5.0, que combina una gran pantalla adaptativa, monitoreo del conductor, controles hápticos y funciones de bienestar integradas diseñadas para interiores de vehículos eléctricos premium.

- Abril de 2025:MediaTek presentó suPlataforma de cabina automática Dimensity C-X1yConexión automática MT2739en Auto Shanghai 2025, dirigido a cabinas inteligentes e integrando interfaces mejoradas con IA generativa. La plataforma promete un potente procesamiento para grupos de instrumentos digitales, infoentretenimiento y sistemas HMI avanzados, acelerando el cambio hacia interiores definidos por software.

- Octubre de 2024:Visteon presentó el último controlador de dominio SmartCore, que permite un clúster integrado, información y entretenimiento y monitoreo del conductor en una ECU consolidada. Admite la personalización OTA y reduce la complejidad del cableado para los OEM.

- Enero de 2024:Computadora central Qualcomm & Bosch para cabina y ADAS

Qualcomm y Robert Bosch presentaron en CES 2024 una computadora central para vehículos que ejecuta información y entretenimiento y funciones avanzadas de asistencia al conductor en un único SoC Snapdragon Ride Flex, lo que permite arquitecturas definidas por software y reduce la complejidad del hardware en cabinas digitales. - Enero de 2024:Swarovski Crystal Center Display de Continental Continental presentó Crystal Center Display, la primera pantalla automotriz completamente integrada en una carcasa de cristal Swarovski transparente, que utiliza microLED para un brillo y contraste extremos, y ganó un Premio a la Innovación CES 2024 en tecnología y diseño de vehículos.

COBERTURA DEL INFORME

El análisis del mercado global de paneles de control automotriz proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología, funcionalidad, tipo de vehículo, canal de ventas y región |

|

Por tecnología |

· Manual · Digitales · Basado en el tacto · Otros |

|

Por funcionalidad |

· Paneles de control de la consola central · Paneles de control de climatización · Paneles de control de puertas · Paneles de control montados en el volante · Paneles del grupo de instrumentos · Otros |

|

Por tipo de vehículo |

· Turismos · Vehículos comerciales ligeros · Vehículos comerciales pesados |

|

Por canal de ventas |

· OEM · Mercado posventa |

|

Por región |

· Norteamérica (por tecnología, funcionalidad, tipo de vehículo, canal de ventas y país) o EE.UU. o Canadá o México · Europa (por tecnología, funcionalidad, tipo de vehículo, canal de ventas y país) o Reino Unido o Alemania o Francia o Italia o Resto de Europa · Asia Pacífico (por tecnología, funcionalidad, tipo de vehículo, canal de ventas y país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 97.550 millones de dólares en 2025 y se prevé que alcance los 167.400 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 45.640 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,3% durante el período previsto de 2026-2034.

El segmento de turismos lideró el mercado por tipo de vehículo.

La creciente adopción de cabinas conectadas y definidas por software está impulsando el crecimiento del mercado de paneles de control para automóviles.

Bosch, Continental, Honeywell y Hyundai Mobis son algunos de los actores destacados del mercado.

Asia-Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados