Tamaño del mercado de cabina digital automotriz, participación y análisis de la industria, por componente (grupo de instrumentos digitales, pantalla de infoentretenimiento, controlador de dominio de cabina (CDC), pantalla frontal (HUD) y otros), por tecnología de pantalla (LCD, OLED, basada en LED y HUD de proyección), por tamaño de pantalla (menos de 7 pulgadas, 7 a 10 pulgadas, 10 a 13 pulgadas y más de 13 pulgadas), por nivel de autonomía (nivel 0, nivel 1, nivel 2, nivel 3, nivel 4 y superiores), por tipo de vehículo (hatchbacks/sedán, SUV, vehículos comerciales ligeros (LCV) y vehículos c

INFORMACIÓN CLAVE DEL MERCADO

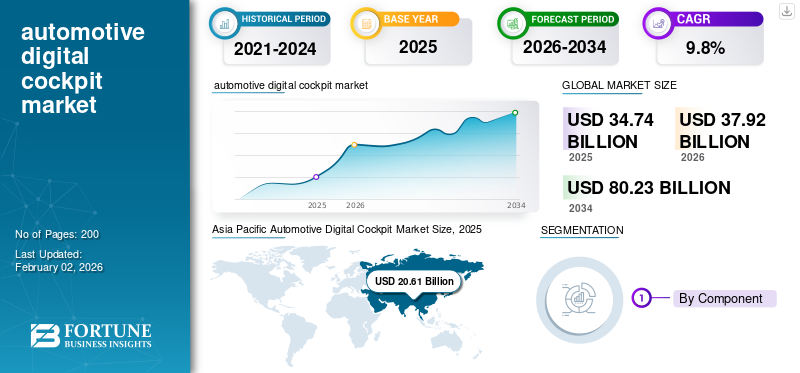

El tamaño del mercado mundial de cabinas digitales para automóviles se valoró en 34,74 mil millones de dólares en 2025 y se prevé que crezca de 37,92 mil millones de dólares en 2026 a 80,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,8% durante el período previsto. Asia Pacífico dominó el mercado mundial de cabinas digitales para automóviles con una participación de mercado del 59,33% en 2025.

Una cabina digital automotriz integra pantallas, información y entretenimiento, conectividad, visualización ADAS y computación centralizada para brindar una experiencia interactiva para el conductor y el pasajero basada en software, reemplazando los grupos analógicos tradicionales con interfaces inteligentes y personalizables. La creciente demanda de los consumidores de interfaces conectadas e intuitivas, la creciente adopción de ADAS y funciones autónomas, el cambio hacia vehículos definidos por software, el enfoque de los OEM en la diferenciación y los avances enmuestra, procesadores y tecnologías HMI impulsan el mercado.

Los principales actores en el mercado de cabinas digitales para automóviles incluyen Bosch, Continental, Harman, Aptiv, Visteon, Panasonic y Hyundai Mobis. Estas empresas compiten avanzando en pantallas de alta resolución, controladores de dominio, HMI intuitivas, plataformas de software, conectividad e integración ADAS.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de cabinas digitales automotrices

- Tamaño del mercado en 2025: 34,74 mil millones de dólares

- Tamaño del mercado en 2026: 37,92 mil millones de dólares

- Tamaño del mercado previsto para 2034: 80.230 millones de dólares

- CAGR: 9,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de cabinas digitales para automóviles con una participación del 59,33% en 2025.

- Las pantallas LCD ocuparon la parte dominante debido a su rentabilidad y su fiabilidad probada.

- Las pantallas de infoentretenimiento representaron una proporción significativa debido a la creciente demanda de experiencias conectadas en los vehículos.

Asia Pacífico

Asia Pacífico lidera el mercado debido a la sólida producción de vehículos, la rápida adopción de vehículos eléctricos y la creciente digitalización de las cabinas por parte de los OEM regionales.

América del norte

América del Norte está experimentando un crecimiento constante impulsado por la creciente adopción de sistemas de información y entretenimiento conectados, computación centralizada y HMI habilitadas para ADAS.

Europa

El crecimiento del mercado europeo está respaldado por estrictas normas de seguridad de los vehículos, tendencias de electrificación y una creciente integración de tecnologías HMI inteligentes.

A NOSOTROS.

El mercado se está expandiendo rápidamente debido a la fuerte demanda de vehículos premium, sistemas avanzados de información y entretenimiento y tecnologías de visualización de gran tamaño en los vehículos.

Japón

El crecimiento está impulsado por la presencia de los principales fabricantes de equipos originales de automóviles, la innovación continua en la electrónica de los vehículos y un enfoque cada vez mayor en la integración de cabinas inteligentes.

Leer más

DINÁMICA DEL MERCADO

Impulsores del crecimiento del mercado de cabinas digitales automotrices

La creciente demanda de experiencias de conducción conectadas e inmersivas impulsa el crecimiento del mercado

Los principales impulsores son las crecientes expectativas de los consumidores de una conectividad perfecta, una personalización impulsada por la IA y un rico sistema de información y entretenimiento. Los fabricantes de automóviles integran cada vez más diseños de pantallas múltiples, controladores de dominio de cabina y HMI avanzadas para diferenciar los vehículos. En septiembre de 2025, Qualcomm Technologies, Inc. anunció que su plataforma Snapdragon Cockpit impulsa los nuevos modelos Mercedes-Benz CLA y Mercedes-Benz GLC totalmente eléctricos, ofreciendo cabinas digitales automotrices de alto rendimiento impulsadas por IA con conectividad 5G, pantallas inmersivas y experiencias personalizadas en el automóvil de vehículos de pasajeros.

RESTRICCIONES DEL MERCADO

Los altos costos del sistema y la complejidad de la integración restringen la adopción a gran escala

A pesar de la creciente demanda, las costosas pantallas, procesadores y controladores centralizados, combinados con los desafíos de integración en todo el infoentretenimiento,sistemas avanzados de asistencia al conductory la telemática actúan como restricciones clave. Las arquitecturas de vehículos heredadas luchan por soportar ecosistemas digitales sofisticados, lo que aumenta las cargas de ingeniería. Estas limitaciones se superponen con las oportunidades en las plataformas estandarizadas, pero su adopción es lenta en mercados sensibles a los costos, lo que limita el despliegue masivo más allá de los segmentos premium.

Oportunidades de mercado de cabinas digitales para automóviles

La arquitectura de vehículos definida por software abre nuevas oportunidades de monetización

A medida que los vehículos cambian a arquitecturas definidas por software, los OEM obtienen oportunidades para ofrecer servicios de suscripción, actualizaciones OTA, ecosistemas de aplicaciones y funciones de cabina personalizadas. Esto crea flujos de ingresos recurrentes y mejora el valor del ciclo de vida. Posiciona las cabinas digitales de los automóviles como habilitadores centrales de futuras experiencias de movilidad. En enero de 2025, Elektrobit presentó su hoja de ruta SDV en CES, mostrando soluciones de código abierto que abarcan el desarrollo desde la nube hasta la cabina, permitiendo arquitecturas de software escalables, ciclos de implementación más rápidos y una integración mejorada para los ecosistemas digitales automotrices de próxima generación.

DESAFÍOS DEL MERCADO

Los crecientes riesgos de ciberseguridad desafían la confiabilidad de las cabinas conectadas

A medida que las cabinas digitales de los automóviles integran servicios en la nube, V2X y capacidades OTA, la ciberseguridad se convierte en un gran desafío. Proteger pantallas, ECU y datos de usuario contra ataques requiere un cifrado sólido, detección de intrusiones y cumplimiento de seguridad. Este desafío se superpone con las tendencias en centralización y oportunidades en vehículos definidos por software, destacando la tensión entre innovación, conectividad y diseño de sistemas seguros.

Tendencias del mercado de cabinas digitales automotrices

La rápida convergencia de ADAS, infoentretenimiento y grupos de instrumentos impulsa la centralización de la cabina

Una tendencia clave es la fusión de múltiples dominios, grupos de instrumentos, infoentretenimiento, navegación, clima y visualización ADAS en una única unidad informática de alto rendimiento. Esto reduce el cableado, el peso y la latencia al tiempo que permite una rica integración de la interfaz de usuario. En enero de 2024, Qualcomm y Bosch presentaron una nueva computadora central para vehículos para cabinas digitales avanzadas, que integra procesamiento de alto rendimiento, inteligencia artificial y soporte ADAS para permitir experiencias de vehículos definidas por software de próxima generación. Por lo tanto, la rápida convergencia de ADAS, infoentretenimiento y grupos de instrumentos impulsa la centralización de la cabina para impulsar la demanda de cabinas digitales en automóviles.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

La expansión del ecosistema de conectividad impulsa el dominio de las pantallas de infoentretenimiento

Según el componente, el mercado se segmenta en grupos de instrumentos digitales, pantallas de información y entretenimiento, controladores de dominio de cabina, pantallas frontales y otros. Las pantallas de infoentretenimiento dominan debido al enfoque de los OEM en HMI inmersiva, diseños de pantallas múltiples más grandes, unidades principales avanzadas, controles centralizados, integración de teléfonos inteligentes y mejoras continuas de funciones habilitadas para OTA. Su papel como centro de interacción principal fortalece la adopción en todas las categorías de vehículos, respaldado por la caída de los costos de visualización y las crecientes expectativas de conectividad de los consumidores, y la demanda de experiencias digitales integradas y personalizadas en el vehículo. En enero de 2025, Hyundai India planeó lanzar un sistema de información y entretenimiento basado en Android Automotive en 2027, lo que permitirá una conectividad más profunda, UI/UX mejorada, aplicaciones integradas y capacidades mejoradas de cabina digital automotriz en los próximos modelos.

Por tecnología de visualización

Mayor asequibilidad y madurez sostienen el liderazgo de LCD en cabinas de automóviles

Según la tecnología de visualización, el mercado se segmenta en LCD, OLED, LED y HUD de proyección. La pantalla LCD domina debido a su rentabilidad, confiabilidad comprobada, amplia tolerancia a la temperatura y capacidad de fabricación a gran escala alineada con los presupuestos de los OEM. Su adaptabilidad a través de grupos de instrumentos, pantallas de información y entretenimiento y pantallas secundarias refuerza aún más la adopción, especialmente en segmentos de vehículos de gran volumen donde el equilibrio precio-rendimiento sigue siendo un criterio de compra principal para la integración de la cabina digital del automóvil. El brillo, el contraste, la delgadez y la eficiencia energética excepcionales aceleran la adopción de Mini-LED y Micro-LED. En enero de 2025, AUO y BHTC presentaron un concepto de cabina inteligente de próxima generación con tecnologías avanzadas de pantalla LED, Mini-LED y Micro-LED, que ofrecen mayor brillo, contraste mejorado y experiencias inmersivas de HMI automotriz.

Por tipo de vehículo

El espacio versátil en la cabina y las características premium impulsan el liderazgo en la cabina digital de los SUV

Según el tipo de vehículo, el mercado se segmenta en hatchbacks/sedanes, SUV, LCV y HCV. Los SUV tienen la mayor participación de mercado de cabinas digitales para automóviles debido a su fortaleza de ventas globales, diseños de cabina más grandes que admiten configuraciones de múltiples pantallas y una adopción más rápida de información y entretenimiento avanzado, visualización ADAS y servicios conectados. Los OEM dan cada vez más prioridad a las experiencias digitales premium en los SUV, convirtiéndolos en la plataforma central para mostrar arquitecturas de cabina de próxima generación y capacidades de vehículos definidas por software en los segmentos convencionales y de lujo. La creciente preferencia de los consumidores por vehículos espaciosos y ricos en tecnología acelera las actualizaciones de las funciones de la cabina de los SUV. En marzo de 2025, Mazda presentó el nuevo CX-5, que presenta una cabina digital mejorada con pantallas avanzadas, capacidad de respuesta HMI mejorada, conectividad mejorada e interfaces centradas en el conductor diseñadas para elevar la seguridad, la comodidad y la experiencia del usuario dentro del vehículo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión

La rentabilidad y las arquitecturas establecidas sostienen el liderazgo de ICE en la integración de cabinas digitales

Según el tipo de propulsión, el mercado se segmenta en ICE y eléctrico. Los vehículos ICE dominan debido a su base de producción global significativamente mayor, arquitecturas eléctricas probadas y actualizaciones constantes de las características de la cabina en todos los segmentos del mercado masivo. Los fabricantes de equipos originales continúan integrando pantallas avanzadas, conectividad y mejoras de HMI en las plataformas ICE, garantizando una amplia adopción incluso a medida que se acelera la electrificación. Su asequibilidad y sus cadenas de suministro maduras refuerzan aún más la penetración generalizada de las cabinas digitales. Los vehículos eléctricos, incluidos los vehículos eléctricos híbridos enchufables (PHEVS) y los vehículos eléctricos de batería (BEVS), están adoptando rápidamente cabinas digitales de automóviles de alta gama impulsadas por computación centralizada y arquitecturas de vehículos definidas por software. En enero de 2025, Suzuki seleccionó Qt para alimentar las cabinas digitales de sus próximos vehículos eléctricos convencionales, lo que permitió un desarrollo de HMI más rápido, un rendimiento gráfico mejorado, marcos de interfaz de usuario escalables y una experiencia de usuario mejorada en los modelos eléctricos de próxima generación.

Por nivel de autonomía

La adopción generalizada de ADAS fortalece el dominio de nivel 2 en la implementación de cabinas digitales

Según el nivel de autonomía, el mercado se segmenta en nivel 0, nivel 1, nivel 2, nivel 3 y nivel 4 y superiores. El nivel 2 domina, ya que representa el despliegue global más amplio de funciones semiautónomas, que requieren cabinas digitales avanzadas para visualización de mantenimiento de carril, pantallas de crucero adaptativas, monitoreo del conductor y retroalimentación de sensores en tiempo real. Los fabricantes de automóviles integran HMI más completa, pantallas más grandes y computadoras centralizadas para respaldar estas funciones, lo que convierte al Nivel 2 en la mejora de la cabina de conducción de etapa de autonomía de mayor escala comercial. En enero de 2025, Toyota anunció la implementación global ampliada de su plataforma de asistencia al conductor de Nivel 2, integrando mejoras sensores, HMI mejorada y alertas digitales en la cabina del automóvil para mejorar el mantenimiento de carril, el rendimiento del crucero adaptativo y la seguridad general de conducción. Una mayor automatización exige una visualización sofisticada, HMI impulsada por IA y computación centralizada, lo que acelera la innovación de la cabina en las plataformas L4+ emergentes, especialmente en vehículos eléctricos y vehículos eléctricos híbridos (HEVS).

Por tamaño de pantalla

La mayor complejidad de las funciones impulsa una fuerte adopción de pantallas de cabina de 7 a 10 pulgadas

Según el tamaño de la pantalla, el mercado se segmenta en menos de 7 pulgadas, de 7 a 10 pulgadas, de 10 a 13 pulgadas y de más de 13 pulgadas. El segmento de 7 a 10 pulgadas domina ya que equilibra el costo, la usabilidad y la integración del tablero en los vehículos del mercado masivo. Este rango de tamaño admite navegación, infoentretenimiento, visualización ADAS y duplicación de teléfonos inteligentes sin aumentar significativamente el costo del sistema. Su compatibilidad con modelos de gama básica y media lo convierte en el formato más adoptado en las estrategias globales de cabina digital para automóviles. Las plataformas de lujo y de vehículos eléctricos adoptan cada vez más pantallas cinematográficas de gran tamaño, lo que genera una alta tasa de crecimiento para las pantallas de más de 13 pulgadas. En abril de 2025, Škoda confirmó el lanzamiento del nuevo Kodiaq en India, destacando su unidad de infoentretenimiento con pantalla táctil mejorada de 13 pulgadas, que ofrece mayor claridad, mejor interacción del usuario y una experiencia de cabina digital más premium y rica en funciones para los conductores.

Perspectivas regionales del mercado de cabinas digitales automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Análisis del mercado de cabinas digitales automotrices de Asia Pacífico

Asia Pacífico domina y crece más rápidamente debido a la producción masiva de vehículos, la fuerte penetración de los vehículos eléctricos y la agresiva digitalización por parte de los fabricantes de equipos originales chinos, japoneses y coreanos. Alta demanda de los consumidores de funciones conectadas, caída de la pantalla ysemiconductorLos costos y los ecosistemas de movilidad inteligente respaldados por el gobierno aceleran la adopción de cabinas de pilotaje. La rápida innovación de los proveedores locales en pantallas, controladores de dominio y HMI basada en IA aumenta aún más la escalabilidad. La base de gran volumen y los precios competitivos de la región la convierten en el centro global de expansión de las cabinas digitales. En marzo de 2025, Geely comenzó a consolidar sus equipos internos de I+D de cabinas digitales automotrices para acelerar el desarrollo de sistemas de visualización más grandes y de alta resolución, permitiendo arquitecturas de pantalla unificadas y una mayor eficiencia en las plataformas de vehículos de próxima generación.

Asia Pacific Automotive Digital Cockpit Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de cabinas digitales automotrices de América del Norte

El mercado de cabinas digitales para automóviles de América del Norte crece de manera constante a medida que los OEM aceleran la adopción de información y entretenimiento conectado, computación centralizada y HMI mejoradas con ADAS. La fuerte demanda de los consumidores de características premium, una mayor penetración de SUV y camionetas y una rápida integración de plataformas de vehículos definidas por software respaldan la expansión. El enfoque regulatorio en los sistemas de monitoreo del conductor basados en cámaras y la visualización de seguridad fortalece aún más las actualizaciones de la cabina, impulsando el crecimiento del mercado de cabinas digitales para automóviles.

Estados Unidos lidera el avance de las cabinas digitales en América del Norte debido a su alta adopción de vehículos premium, su ecosistema de vehículos eléctricos de rápido crecimiento y su fuerte demanda de pantallas grandes y ricas experiencias de información y entretenimiento. Los fabricantes de automóviles dan prioridad a las interfaces habilitadas para OTA, la personalización basada en IA y la visualización ADAS para diferenciar las ofertas. Las asociaciones tecnológicas con proveedores de software, semiconductores y nube aceleran aún más la innovación en las cabinas.

Análisis del mercado europeo de cabinas digitales para automóviles

El crecimiento del mercado europeo de cabinas digitales para automóviles está impulsado por estrictas normas de seguridad, una rápida electrificación y un fuerte énfasis de los OEM en HMI inteligentes.ciberseguridade integración de múltiples pantallas. Las marcas premium aceleran la adopción temprana de controladores de dominio de cabina avanzados, HUD de visualización frontal AR e interfaces impulsadas por IA. Los mandatos de sostenibilidad de la región y las estrategias de movilidad que priorizan lo digital impulsan aún más las arquitecturas centralizadas. En febrero de 2025, Nissan presentó el nuevo LEAF con una cabina digital mejorada con pantallas avanzadas, conectividad mejorada, HMI intuitiva y visualizaciones integradas de asistencia al conductor para mejorar la experiencia del usuario junto con su autonomía ampliada de 622 km.

Resto del mundo

El resto del mundo muestra un crecimiento moderado pero creciente, respaldado principalmente por la creciente adopción de infoentretenimiento conectado y plataformas de cabinas digitales de costos optimizados en América Latina, Medio Oriente y África. Las crecientes ventas de SUV, la mejora de la infraestructura de red y la introducción gradual de vehículos eléctricos mejoran la penetración de las funciones de cabina. En octubre de 2024, Zeekr lanzó el 7X en los Emiratos Árabes Unidos, con una sofisticada cabina digital con pantallas amplias, interfaces impulsadas por IA, conectividad perfecta y visualización avanzada de asistencia al conductor para mejorar la experiencia premium del usuario en el automóvil.

PAISAJE COMPETITIVO

Actores clave de la industria:

Las arquitecturas definidas por software, la innovación HMI y las alianzas estratégicas dan forma a la competitividad de la cabina digital

El mercado de cabinas digitales para automóviles se define por rápidos avances en informática de alto rendimiento, diseño inteligente de HMI y una profunda colaboración entre OEM y proveedores. Jugadores líderes como Bosch, Continental, Harman, Aptiv, Visteon, Panasonic y Hyundai Mobis compiten a través de sofisticados controladores de dominio, sistemas inmersivos de múltiples pantallas, personalización impulsada por IA y ciberseguridad sólida. Las empresas fortalecen la competitividad expandiendo los centros de software globales, aprovechando las plataformas OTA, optimizando los costos a través de arquitecturas modulares y formando alianzas estratégicas con socios de tecnología de nube, semiconductores y UI. En septiembre de 2025, Qualcomm y Harman colaboraron para integrar la IA generativa en los sistemas automotrices, mejorando la inteligencia de la cabina digital, permitiendo HMI personalizada, asistencia predictiva y experiencias avanzadas de usuario en el vehículo para vehículos de próxima generación.

Principales empresas clave en el mercado de cabinas digitales para automóviles

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Corporación Visteon(A NOSOTROS.)

- Harman (Estados Unidos)

- Sistemas automotrices Panasonic(Japón)

- Corporación Denso (Japón)

- Aptiv PLC(Irlanda)

- Electrónica LG(Corea del Sur)

- Hyundai Mobis (Corea del Sur)

- FORVIA (Francia)

- Marelli (Japón)

- Desay SV Automotriz (China)

- Alpes Alpine Co., Ltd. (Japón)

- Qualcomm (EE.UU.)

- BlackBerry QNX (Canadá)

- PATEO CONNECT+ (China)

- ThunderSoft (China)

- Corporación Neusoft (China)

- Elektrobit Automotriz (Alemania)

- Valeo (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2025: Volkswagen abrió su centro de desarrollo exclusivo de vehículos eléctricos en China, que cuenta con capacidades avanzadas de investigación y desarrollo de cabinas digitales. La instalación se centra en informática de alto rendimiento, grandes pantallas integradas, HMI impulsada por IA y arquitecturas de cabina definidas por software adaptadas a la próxima generación.vehículos eléctricosdesarrollado específicamente para el mercado chino.

- Enero de 2025:BlackBerry QNX presentó en CES un sistema de cabina digital para automóviles totalmente virtualizado. La solución integra infoentretenimiento, grupo de instrumentos y dominios de seguridad, lo que permite una mayor confiabilidad, un desarrollo rápido y una consolidación perfecta para vehículos definidos por software de próxima generación.

- enero 2025: Qualcomm firmó una colaboración de varios años con Google para integrar la IA generativa en plataformas de cabinas digitales. La asociación permite el procesamiento avanzado de IA en el dispositivo, personalización en tiempo real, interfaces multimodales y visualización mejorada de asistencia al conductor impulsada por las plataformas Snapdragon Automotive y los ecosistemas de IA de Google para vehículos de próxima generación.

- Septiembre 2024: Maruti Suzuki reveló detalles del próximo e-Vitara, destacando su cabina digital mejorada con una gran pantalla táctil, funciones conectadas avanzadas y una pantalla de información para el conductor mejorada. El sistema integra una capacidad de respuesta HMI mejorada y visualización específica de vehículos eléctricos para respaldar la gestión eficiente de la energía y la interacción del usuario.

- enero 2024: Stellantis reveló que sus equipos de ingeniería de India están desarrollando cabinas digitales impulsadas por IA con HMI inteligente, personalización en tiempo real, interfaces controladas por voz y asistencia predictiva. Los sistemas aprovechan modelos avanzados de aprendizaje automático y plataformas informáticas centralizadas para mejorar la experiencia del usuario en los futuros vehículos Stellantis a nivel mundial.

COBERTURA DEL INFORME

El análisis del mercado global de cabina digital automotriz proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado de cabinas digitales automotrices que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología de visualización, tipo de vehículo, propulsión, nivel de autonomía, tamaño de pantalla y región |

| Por componente |

|

| Por tecnología de visualización |

|

| Por tipo de vehículo |

|

| Por propulsión |

|

| Por nivel de autonomía |

|

| Por tamaño de pantalla |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 34.740 millones de dólares en 2025 y se prevé que alcance los 80.230 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 20.610 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,8% durante el período previsto.

El segmento de los SUV lideró el mercado en términos de tipo de vehículo.

La creciente demanda de experiencias de conducción conectadas e inmersivas impulsa el crecimiento del mercado.

Los principales actores en el mercado de cabinas digitales para automóviles incluyen Bosch, Continental, Harman, Aptiv, Visteon, Panasonic y Hyundai Mobis.

Asia Pacífico tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados