Tamaño del mercado de ciberseguridad automotriz, participación y análisis de la industria, por forma (seguridad integrada (en el vehículo) y seguridad independiente (externa), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por propulsión (ICE y eléctrica), por aplicación (ADAS y sistemas de seguridad, sistemas de confort y control de la carrocería, sistemas de infoentretenimiento, sistemas de tren motriz y sistemas telemáticos), por tipo de seguridad (seguridad de red, seguridad de terminales, seguridad de aplicaciones y seguridad en la nube), por oferta (hardware) Soluciones basadas

INFORMACIÓN CLAVE DEL MERCADO

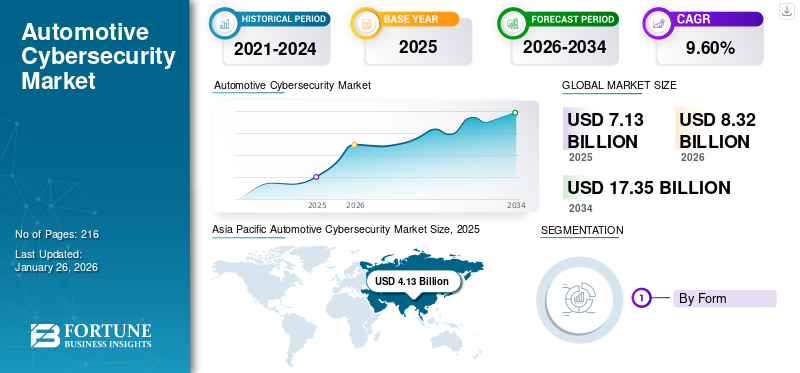

El tamaño del mercado mundial de ciberseguridad automotriz se valoró en 7,13 mil millones de dólares en 2025 y se proyecta que crecerá de 8,32 mil millones de dólares en 2026 a 17,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,60% durante el período previsto. Asia Pacífico dominó el mercado con una cuota de mercado del 57,97% en 2025.

La ciberseguridad automotriz protege los sistemas electrónicos, el software y los datos de los vehículos contra ataques maliciosos, garantizando la seguridad, la privacidad y la integridad funcional en las ECU, puertas de enlace, sensores, actualizaciones OTA y comunicaciones entre el vehículo y todo. El mercado global está impulsado por arquitecturas de vehículos definidas por software, electrificación, conectividad y mandatos regulatorios que obligan a los OEM y proveedores a integrar la seguridad desde el diseño durante todo el ciclo de vida. Las soluciones abarcan raíces de confianza (HSM) de hardware, elementos seguros, arranque seguro, IDS/IPS, puertas de enlace seguras, plataformas OTA, SBOM y herramientas de cadena de suministro de software.

Los principales actores incluyen Bosch/ESCRYPT, NXP, Infineon, Continental, Denso, Harman, Vector, Karamba, GuardKnox, Autotalks y empresas especializadas que brindan servicios de seguridad administrada, pruebas y refuerzo de firmware. La adopción abarca a los OEM, proveedores de nivel 1, telecomunicaciones y proveedores de servicios de movilidad en todo el mundo.

La pandemia de COVID-19 afectó significativamente al mercado, acelerando el cambio hacia tecnologías de vehículos digitales y conectados. La mayor dependencia del trabajo remoto y los servicios digitales ha elevado el riesgo de ciberamenazas, impulsando la demanda de soluciones sólidas de ciberseguridad.

Sin embargo, las interrupciones de la cadena de suministro y la reducción de la producción automotriz desaceleraron inicialmente el crecimiento del mercado. El renovado enfoque en la ciberseguridad fomentó avances e inversiones en tecnologías automotrices seguras después de la pandemia. El mercado de la ciberseguridad automotriz está preparado para un crecimiento significativo en la era pospandémica a medida que la industria acelera hacia el vehículo definido por software. Los automóviles conectados, la electrificación y los sistemas de conducción autónomos exigen una protección continua de las unidades de control electrónico críticas, las redes de vehículos y los servidores de la nube.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de ciberseguridad automotriz

- Tamaño del mercado en 2025: 7,13 mil millones de dólares

- Tamaño del mercado en 2026: 8,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 17,35 mil millones de dólares

- CAGR: 9,60% de 2026 a 2034

- Asia Pacífico dominó el mercado de ciberseguridad automotriz con una participación del 57,97% en 2025.

- Se prevé que el segmento de seguridad integrada (en vehículos) represente una participación del 73,29% en 2026.

- Se prevé que el segmento de los SUV tenga una participación del 43,86% en 2026.

Asia Pacífico

Asia Pacífico generó 4.130 millones de dólares en 2025 y se prevé que alcance los 4.860 millones de dólares en 2026.

América del norte

América del Norte representó 1.340 millones de dólares en 2025 y se espera que alcance los 1.560 millones de dólares en 2026.

Europa

Europa generó 1.300 millones de dólares en 2025 y se prevé que alcance los 1.490 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de la ciberseguridad automotriz alcance los 1.300 millones de dólares en 2026.

Japón

Se prevé que el mercado de la ciberseguridad automotriz alcance los 240 millones de dólares en 2026.

Leer más

Tendencias del mercado de ciberseguridad automotriz

La adopción de tecnologías avanzadas de inteligencia artificial impulsa el desarrollo del mercado

El uso de la inteligencia artificial yaprendizaje automáticoSe espera que impulse el crecimiento del mercado de ciberseguridad automotriz. Estas tecnologías permiten mecanismos avanzados de detección y respuesta a amenazas, proporcionando análisis y mitigación de amenazas cibernéticas en tiempo real. Los algoritmos de IA y ML pueden predecir e identificar anomalías, lo que permite una defensa proactiva contra posibles ataques. Mejoran la precisión y eficiencia de las medidas de ciberseguridad, reduciendo la dependencia del seguimiento y la intervención manuales.

Además, la integración de IA y ML en soluciones de ciberseguridad permite el aprendizaje y la adaptación continuos a las amenazas en evolución, lo que garantiza una protección sólida para los vehículos de pasajeros conectados y autónomos. Esta tendencia está fomentando la innovación y mejorando la seguridad de los vehículos, y está preparada para impulsar la demanda de soluciones de ciberseguridad dedicadas en el sector automotriz durante el período previsto.

En noviembre de 2022, RISE (Institutos de Investigación de Suecia), una organización de propiedad estatal, lanzó una iniciativa de ciberseguridad avanzada centrada en las pruebas de vehículos. El Laboratorio de pruebas cibernéticas para automoción de RISE permite a la industria automotriz realizar pruebas de vehículos utilizando tecnología cibernética de vanguardia y las metodologías de prueba más rigurosas a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la conectividad de los vehículos y la digitalización del ecosistema de movilidad para aumentar el crecimiento del mercado

La rápida integración de las tecnologías digitales en los vehículos se ha convertido en un factor definitorio para la industria automotriz, cambiando fundamentalmente la forma en que se diseñan, fabrican y operan los automóviles. Los vehículos modernos ya no son máquinas mecánicas aisladas; son plataformas cada vez más sofisticadas, definidas por software, con conectividad constante a redes externas. Funciones como actualizaciones de software inalámbricas (OTA), telemática, sistemas avanzados de información y entretenimiento, navegación vinculada a la nube y comunicación entre vehículos (V2X) han transformado los vehículos en centros de datos. Esta creciente huella digital aporta comodidad y eficiencia, pero también abre múltiples puntos de entrada para los ciberataques.

Por lo tanto, la demanda del mercado de ciberseguridad automotriz está siendo impulsada por la necesidad de salvaguardar estas superficies de ataque en expansión. Por ejemplo, los sistemas de información y entretenimiento vinculados ateléfonos inteligentes, los servidores en la nube y las pasarelas de pago pueden ser vulnerables a la explotación si no se protegen adecuadamente. De manera similar, las unidades telemáticas que recopilan datos de vehículos y conductores en tiempo real son vulnerables a la interceptación o manipulación. Los piratas informáticos podrían explotar protocolos de cifrado débiles o firmware obsoleto para obtener acceso no autorizado a sistemas críticos.

La posibilidad de una intrusión remota, en la que los atacantes explotan una interfaz inalámbrica para interrumpir el control de los vehículos, ha generado una gran alarma en toda la industria y entre los reguladores. La expansión de los servicios de movilidad compartida y gestión de flotas intensifica aún más la necesidad de una ciberseguridad sólida. Dado que las flotas de vehículos conectados generan grandes volúmenes de datos operativos y de clientes confidenciales, el riesgo de incidentes cibernéticos a gran escala crece proporcionalmente. Además, a medida que los vehículos eléctricos (EV) ganan cuota de mercado, su dependencia de la infraestructura de carga y los ecosistemas de software añade nuevas capas de exposición.

Una red de carga comprometida, por ejemplo, podría alterar la disponibilidad de vehículos a escala regional. No se espera que la creciente demanda de mayor conectividad se desacelere. En cambio, con los despliegues de 5G que permiten comunicaciones de latencia ultrabaja y tecnologías de conducción autónoma que dependen en gran medida del intercambio constante de datos, la dependencia de una infraestructura digital segura se volverá primordial. Como resultado, la ciberseguridad automotriz ha evolucionado de una función de apoyo a un facilitador central de la movilidad conectada. La industria reconoce que sin soluciones confiables de ciberseguridad, la confianza de los consumidores en los vehículos de próxima generación se vería socavada, amenazando directamente las tasas de adopción. Por lo tanto, la creciente conectividad y digitalización de los vehículos actúa como un impulsor principal de las tendencias del mercado mundial de ciberseguridad automotriz, garantizando que la ciberprotección esté integrada en cada etapa del ecosistema de movilidad.

En junio de 2023, Continental Automotive logró con éxito el cumplimiento de la auditoría de certificación ISO/SAE 21434:2021 e implementó un sólido Sistema de Gestión de Ciberseguridad (CSMS) en toda la organización. ISO/SAE 21434:2021 establece un estándar reconocido mundialmente que ofrece un marco integral para gestionar eficazmente los riesgos de ciberseguridad durante todo el ciclo de vida de los sistemas automotrices.

Restricciones del mercado

La complejidad de la integración de medidas de ciberseguridad puede limitar el crecimiento del mercado

Los vehículos modernos son ecosistemas intrincados de componentes electrónicos interconectados, cada uno de los cuales requiere protección contra las amenazas cibernéticas. Implementar una ciberseguridad eficaz implica comprender y proteger numerosas interfaces, protocolos y capas de software, que en su mayoría son técnicamente desafiantes y requieren mucho tiempo. Los fabricantes tienen que afrontar los problemas de compatibilidad, garantizar un funcionamiento perfecto con los sistemas existentes y abordar los posibles impactos en el rendimiento.

Esta complejidad exige conocimientos y recursos especializados, que son limitados o costosos para algunas empresas. Además, la naturaleza vivaz de las amenazas cibernéticas requiere actualizaciones y adaptaciones continuas, lo que complica aún más los esfuerzos de integración. Estos factores en conjunto ralentizan la adopción de soluciones sólidas de ciberseguridad en la industria automotriz a pesar de la necesidad apremiante de mejorar la seguridad de los vehículos en un entorno cada vez más conectado, lo que dificulta la adopción de productos.

Oportunidad de mercado

Integración de inteligencia artificial y detección predictiva de amenazas

Otra oportunidad prometedora reside en la aplicación deinteligencia artificial (IA)y el aprendizaje automático hasta la ciberseguridad automotriz. Los mecanismos de defensa tradicionales, como los firewalls y la detección de intrusiones basada en reglas, tienen una capacidad limitada para detectar amenazas cibernéticas novedosas o sofisticadas.

Sin embargo, los sistemas impulsados por IA pueden analizar continuamente flujos masivos de datos de vehículos y redes, identificando patrones inusuales y prediciendo ataques antes de que causen daño. Por ejemplo, los algoritmos predictivos pueden detectar anomalías sutiles en la comunicación entre ECU o detectar actividad inusual en canales telemáticos que de otro modo pasarían desapercibidas.

Esto permite a los fabricantes de automóviles responder de forma proactiva, parcheando vulnerabilidades o aislando sistemas comprometidos en tiempo real. Además, las soluciones basadas en IA pueden adaptarse a medida que los vehículos evolucionan, brindando protección escalable en múltiples modelos y geografías.

A medida que los vehículos se parecen cada vez más a los centros de datos en movimiento, los OEM y los operadores de flotas buscan activamente soluciones avanzadas y automatizadas que reduzcan la dependencia del monitoreo manual. Los proveedores que ofrecen plataformas impulsadas por IA no solo se diferenciarán en el mercado sino que también se alinearán estrechamente con los impulsos regulatorios para el monitoreo continuo y la protección del ciclo de vida.

Esto crea un terreno fértil para asociaciones entre especialistas en ciberseguridad, fabricantes de equipos originales y desarrolladores de software, posicionando la integración de la IA como una oportunidad transformadora en el panorama global de la ciberseguridad automotriz.

Análisis de segmentación

Por formulario

Innovaciones en tecnologías de ciberseguridad para fomentar el crecimiento del segmento de seguridad integrada (en vehículos)

Por forma, el mercado se segmenta en seguridad integrada (en el vehículo) y seguridad independiente (externa).

En 2026, se prevé que el segmento de seguridad integrada (en vehículos) lidere el mercado con una participación del 73,29%. Innovaciones en tecnologías de ciberseguridad, comoMódulos de seguridad de hardware (HSM),El arranque seguro y las actualizaciones inalámbricas (OTA) están impulsando la adopción de seguridad integrada en los vehículos. Estas tecnologías ayudan a proteger los sistemas críticos de los vehículos contra accesos no autorizados y ataques cibernéticos.

El segmento de seguridad independiente (externo) está preparado para emerger como el segmento de más rápido crecimiento durante el período previsto. Los gobiernos y los organismos reguladores están ejecutando estrictas normas de ciberseguridad para la industria automotriz. El cumplimiento de estas regulaciones a menudo requiere medidas de seguridad independientes para proteger los vehículos contra amenazas externas.

En enero de 2024, SAE e ISO colaboraron para crear dos nuevos documentos destinados a promover la ciberseguridad en la industria automotriz. Estas iniciativas, encabezadas por el Comité de Ingeniería de Sistemas de Ciberseguridad de Vehículos, introducen conceptos novedosos y ofrecen orientación complementaria relacionada con la norma ISO/SAE 21434 sobre Ingeniería de Ciberseguridad para Vehículos de Carretera. Los documentos abordarán específicamente el nivel de garantía de ciberseguridad (CAL) y la viabilidad de ataques dirigidos (TAF).

Por tipo de vehículo

Los SUV mantienen una posición líder en el segmento impulsado por su versatilidad y mayor demanda

En términos de tipo de vehículo, el mercado se clasifica en hatchback/sedán, SUV, LCV y HCV.

Se espera que el segmento de los SUV lidere el mercado, contribuyendo con el 43,86% a nivel mundial en 2026. Los SUV se han convertido en uno de los segmentos de vehículos de pasajeros más populares a nivel mundial debido a su versatilidad, amplitud y seguridad percibida. Esta popularidad conduce a mayores volúmenes de ventas y a un mayor enfoque en garantizar su ciberseguridad.

El segmento HCV está preparado para expandirse a una tasa de crecimiento más alta en vehículos comerciales durante el período previsto. Los HCV modernos están integrados con sistemas avanzados de gestión de flotas que rastrean y optimizan rutas, monitorean el estado de los vehículos y gestionan la logística. Proteger estos sistemas es esencial para evitar filtraciones de datos y garantizar la eficiencia operativa.

Por propulsión

Generación de cantidades significativas de datos mediante vehículos ICE modernos para impulsar la expansión del segmento

En cuanto a la propulsión, el mercado se divide en ICE y eléctrico.

Se espera que el segmento ICE lidere el mercado, contribuyendo con el 66,50 % a nivel mundial en 2026. Los vehículos ICE modernos generan y transmiten cantidades significativas de datos, incluida información operativa, de diagnóstico y personal. Proteger estos datos del acceso no autorizado y de las ciberamenazas es crucial, lo que impulsa la necesidad de soluciones de ciberseguridad eficaces. Esto alimenta la demanda del segmento.

Se espera que el segmento eléctrico crezca a la CAGR más rápida durante el período previsto. Los vehículos eléctricos dependen en gran medida del software y los sistemas digitales parabateríagestión, eficiencia energética y capacidades de conducción autónoma. Proteger estos sistemas críticos de las amenazas cibernéticas es esencial para garantizar la seguridad y confiabilidad de los vehículos. Por lo tanto, se espera que el aumento de las ventas de vehículos eléctricos contribuya directamente al crecimiento del mercado durante el período previsto.

En julio de 2022, DEKRA y VicOne, filial especializada en seguridad de vehículos dentro de Trend Micro Incorporated, se asociaron para ofrecer soluciones colaborativas. Su objetivo es ayudar a los fabricantes y proveedores de automóviles a cumplir con las nuevas regulaciones y estándares internacionales relacionados con la seguridad de los vehículos. Aprovechando su experiencia técnica y servicios de certificación, apoyan a los proveedores en la transición a la industria de vehículos eléctricos, garantizando una implementación eficiente y el cumplimiento de los estándares de seguridad globales.

Por aplicación

Los sistemas de control y confort de la carrocería dominan el mercado gracias a la incorporación de una amplia gama de sistemas electrónicos

Categorizado por aplicación, el mercado atiende aADAY sistemas de seguridad, sistemas de confort y control de la carrocería, sistemas de información y entretenimiento, sistemas de tren motriz y sistemas telemáticos.

Se espera que el segmento de sistemas de confort y control de la carrocería lidere el mercado, contribuyendo con el 35,14% a nivel mundial en 2026. Los automóviles modernos están equipados con una amplia gama de sistemas electrónicos para el control y la comodidad de la carrocería, incluida la iluminación, el control del clima, las ventanas eléctricas y los ajustes de los asientos. La complejidad y la integración de estos sistemas requieren medidas de seguridad sólidas para protegerse contra posibles vulnerabilidades. Se espera que este factor impulse el crecimiento del segmento durante el período previsto.

Se estima que el segmento de sistemas telemáticos se expandirá a la CAGR de más rápido crecimiento durante el período de pronóstico. El avance y el despliegue de vehículos automatizados y conectados dependen en gran medida de los sistemas telemáticos para la comunicación y el intercambio de datos. Fortalecer estos sistemas contra las ciberamenazas es crucial para garantizar la protección y confiabilidad de los vehículos autónomos y conectados, lo que se espera que impulse el crecimiento del segmento durante el período previsto de 2026-2034.

Por tipo de seguridad

Regulaciones estrictas para la seguridad de los vehículos para impulsar el crecimiento del segmento de seguridad de red

Clasificados por tipo de valor, el mercado abarcaseguridad de red, seguridad de endpoints, seguridad de aplicaciones y seguridad en la nube.

El segmento de seguridad de red dominó el mercado con la mayor participación en 2023. Las regulaciones y estándares estrictos para la seguridad de los vehículos y la ciberseguridad, como los descritos en UNECE WP.29, exigen medidas sólidas de seguridad de la red, lo que alienta a los fabricantes de automóviles a invertir en soluciones avanzadas. El crecimiento de los diagnósticos remotos, las actualizaciones inalámbricas (OTA) y los servicios de gestión de flotas aumenta la necesidad de conexiones de red seguras para evitar intrusiones cibernéticas.

En febrero de 2023, SEGULA Technologies, líder mundial en ingeniería automotriz, y C2A Security, especialista en ciberseguridad para la industria automotriz, unieron fuerzas para brindar a los fabricantes de automóviles y empresas de movilidad una gama ampliada de servicios de ciberseguridad. Esta colaboración les permite evaluar la resistencia de sus vehículos contra las ciberamenazas y cumplir con las regulaciones y estándares emergentes de seguridad automotriz, como WP.29 e ISO/SAE 21434.

Se prevé que el segmento de seguridad de aplicaciones registre una alta tasa de crecimiento durante el período considerado. Los vehículos modernos están equipados con numerosas aplicaciones de información y entretenimiento, navegación, diagnóstico y control del vehículo. Proteger estas aplicaciones de vulnerabilidades y ataques es fundamental. Esto genera una necesidad de soluciones de ciberseguridad, que se espera que aceleren el crecimiento del segmento durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Ofreciendo

Segmento de soluciones basadas en hardware liderado debido a la necesidad de medidas de seguridad sólidas basadas en hardware

Por oferta, el mercado abarca soluciones basadas en hardware y soluciones basadas en software.

El segmento de soluciones basadas en hardware dominó la cuota de mercado de ciberseguridad automotriz en 2023. Cumplimiento de la industria automotrizciberseguridadLas regulaciones y estándares, como UNECE WP.29 e ISO/SAE 21434, a menudo requieren medidas de seguridad sólidas basadas en hardware para proteger contra amenazas cibernéticas. Este factor impulsa el crecimiento del segmento.

Se prevé que el segmento de soluciones basadas en software experimente una alta tasa de crecimiento durante el período considerado. Con el auge de los vehículos conectados, existe una creciente necesidad de soluciones de software para proteger los canales de comunicación, el intercambio de datos y las interacciones de red dentro y fuera del vehículo. Por lo tanto, los vehículos modernos son propensos a sufrir amenazas cibernéticas, lo que se espera que impulse el crecimiento del segmento durante el período de pronóstico.

En octubre de 2024, ETAS GmbH, su división de ciberseguridad ESCRYPT y Rambus, un destacado proveedor de hardware IP de seguridad, revelaron una asociación estratégica. Su objetivo es desarrollar y ofrecer conjuntamente una solución de seguridad integrada que combine el módulo de seguridad de hardware integrado (eHSM) RT-640 de Rambus con la solución de software de seguridad SoC de ETAS, ESCRYPT CycurSoC. Esta colaboración busca mejorar las ofertas de seguridad integradas para sus respectivas industrias.

PERSPECTIVA REGIONAL DEL MERCADO DE CIBERSEGURIDAD AUTOMOTRIZ

La aparición de la integración de sistemas de alta gama en los automóviles impulsa el desarrollo del mercado de Asia Pacífico

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 4.130 millones de dólares en 2025, lo que representa el 57,97 % de los ingresos totales del mercado, y se prevé que alcance los 4.860 millones de dólares en 2026. La región representa un volumen dominante de automóviles en las calles. Estos vehículos están casi equipados con al menos un sistema de información y entretenimiento y otros sistemas electrónicos que son susceptibles a amenazas de ciberseguridad. Además, las flotas logísticas con aplicaciones basadas en comunicaciones y ubicación compartida también contribuyen al dominio del mercado. Sin embargo, el surgimiento de la integración de sistemas automatizados de alta gama y la adopción devehículos eléctricosestán preparados para contribuir al rápido crecimiento del mercado en la región de Asia Pacífico durante el período previsto. Se estima que el mercado de Japón alcanzará los 240 millones de dólares en 2026, el mercado de China alcanzará los 1,68 mil millones de dólares en 2026 y el mercado de la India alcanzará los 290 millones de dólares en 2026.

Asia Pacific Automotive Cybersecurity Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte estaba valorado en 1.340 millones de dólares en 2025, capturando el 18,85% de los ingresos globales, y se estima que alcanzará los 1.560 millones de dólares en 2026. Se espera que una alta tasa de adopción de vehículos conectados y autónomos en América del Norte aumente la demanda de medidas sólidas de ciberseguridad. Además, la región comprende varias empresas de tecnología que están a la vanguardia en la adopción de tecnologías automotrices avanzadas, lo que impulsa el crecimiento del mercado. En abril de 2024, Argus Cyber Security, líder mundial en ciberseguridad automotriz, dio a conocer la inauguración de su nuevo laboratorio de pruebas de penetración en Detroit, Michigan. Esta instalación de última generación está diseñada para abordar la creciente demanda de los OEM y proveedores de nivel 1 de América del Norte de servicios localizados de pruebas de penetración de ciberseguridad en virtud de la Ley NHTSA de la Administración Nacional de Seguridad del Tráfico en las Carreteras. Se estima que el mercado estadounidense alcanzará los 1.300 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 18,16% del mercado mundial, alcanzando una valoración de 1.300 millones de dólares, y se prevé que crezca hasta 1.490 millones de dólares en 2026. Europa también contribuye significativamente al crecimiento del mercado. Alemania, el Reino Unido y otros países albergan importantes fabricantes de automóviles de lujo que equipan sus vehículos con tecnologías de alta gama. Esto genera una necesidad de soluciones de ciberseguridad en el mercado regional, impulsando el crecimiento del mercado con el tiempo. En noviembre de 2020, investigadores universitarios lograron acceder y tomar el control de un Tesla Model X en aproximadamente dos minutos. Utilizando solo un llavero, una Raspberry Pi y una unidad de control del motor de repuesto, demostraron la vulnerabilidad; el kit completo costó alrededor de 200 dólares. Se estima que el mercado del Reino Unido alcanzará los 200 millones de dólares en 2026, mientras que se estima que el mercado de Alemania alcanzará los 310 millones de dólares en 2026.

Resto del mundo

En 2025, el resto del mundo generó 360 millones de dólares, lo que contribuyó con el 5,03 % a los ingresos del mercado global, y se prevé que crezca hasta 410 millones de dólares en 2026. El resto del mundo incluye las subregiones de América Latina, Oriente Medio y África. La expansión de las industrias automotrices en Brasil y México impulsa la demanda de soluciones de ciberseguridad para protegerse contra las ciberamenazas. La creciente adopción de vehículos conectados e inteligentes en la región es un impulsor importante para el crecimiento del mercado.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las plataformas de software adaptables y la integración segura de la ECU fortalecen la ventaja competitiva en la ciberseguridad automotriz

El mercado mundial de ciberseguridad automotriz está dominado por un grupo de empresas, entre ellas BlackBerry, Infineon Technologies, NXP Semiconductors, Renesas Electronics y Aptiv, que combinan una profunda experiencia en ingeniería, capacidades de integración de hardware y software y redes de entrega globales. Estos jugadores proporcionanseguridad integrada, pilas de seguridad de red y sistemas de gestión del ciclo de vida para los principales fabricantes de automóviles a nivel mundial, lo que permite el cumplimiento de estándares emergentes y actualizaciones inalámbricas seguras. Para abordar las crecientes amenazas, las empresas amplían continuamente las infraestructuras de servicios globales, invierten en detección de amenazas en tiempo real y soluciones seguras de control de dominio, y colaboran con los OEM. Las demandas regulatorias de vehículos conectados seguros y sistemas V2X consolidan aún más su posición. En abril de 2024, por ejemplo, ETAS integró el módulo de ciberseguridad en tiempo real de ESCRYPT en la plataforma AURIX TC4X de Infineon, lo que ilustra la alineación de los proveedores para proteger vehículos complejos definidos por software. Esta consolidación crea altas barreras de entrada para proveedores más pequeños y acelera la estandarización en todas las plataformas de vehículos, dando forma a un panorama competitivo centrado en la profundidad técnica, el alcance global y la preparación para el cumplimiento.

LISTA DE EMPRESAS CLAVE DE CIBERSEGURIDAD AUTOMOTRIZ PERFILADAS

- Harman Internacional (EE.UU.)

- Continental AG (Alemania)

- Robert Bosch GmbH(Alemania)

- Semiconductores NXP (Países Bajos)

- Aptiv PLC (Irlanda)

- Seguridad de Karamba (Israel)

- GuardKnox (Israel)

- Trillium Secure (EE. UU.)

- ESCRIPT (Alemania)

- Infineon Technologies AG(Alemania)

- Autotalks (Qualcomm)

- Vector Informatik GmbH(Alemania)

- Corporación Denso(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Según se informa, en septiembre de 2025, el Centro Internacional de Tecnología Automotriz (ICAT), dependiente del Ministerio de Industrias Pesadas de la Unión, está desarrollando un proceso de certificación de ciberseguridad para automóviles. Según se informa, ICAT planea certificar la ciberseguridad de los automóviles para contrarrestar los riesgos de piratería informática, centrándose en las vulnerabilidades de las tarjetas SIM M2M. La medida podría establecer estándares de seguridad globales, aumentando la seguridad de los automóviles en todo el mundo.

- En septiembre de 2025, Stellantis se unió a GlobalPlatform para promover los estándares globales de ciberseguridad automotriz. Esto acelerará la colaboración entre industrias en la estandarización de la ciberseguridad para vehículos definidos por software (SDV).

- En octubre de 2024, Panasonic Automotive Systems Co., Ltd. amplió su serie de VERZEUSE, innovaciones en ciberseguridad automotriz, para adaptarse a las necesidades de seguridad en cada fase (diseño, implementación, evaluación, producción y operación) de todo el ciclo de vida del vehículo, desde el desarrollo hasta la operación (después del envío del vehículo). Esta expansión ofrece eficiencia y estandarización de alta calidad para las medidas de seguridad a lo largo de todo el ciclo de vida del vehículo al introducir herramientas para automatizar el trabajo de ciberseguridad, que a menudo se ha realizado manualmente, y para vincular la información de entrada y salida en cada fase.

- En marzo de 2024, Bosch participó en el proyecto IPCEI-CIS/CUBE-C Cyber-Physical Systems Cloud Continuum, financiado por la Unión Europea. El proyecto tiene como objetivo desarrollar una infraestructura de nube perimetral para respaldar la seguridad y las aplicaciones críticas en tiempo real en vehículos definidos por software. La investigación de Bosch y su filial, ETAS, están involucradas en la búsqueda de formas de baja latencia, energéticamente eficientes y eficientes en recursos para respaldar las funciones de los vehículos conectados a través del continuo borde/nube.

- Febrero de 2024: AutoCrypt, una empresa especializada en ciberseguridad automotriz y tecnología de movilidad inteligente, presentó AutoCrypt CSTP, una plataforma integral de pruebas de ciberseguridad. Esta plataforma está diseñada específicamente para facilitar las pruebas integradas de ciberseguridad para la homologación de vehículos, en consonancia con el Reglamento 155/156 de la UNECE y los estándares GB y GB/T de SAC.

COBERTURA DEL INFORME

El análisis del mercado global de ciberseguridad automotriz proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico del mercado de ciberseguridad automotriz ofrece un panorama competitivo integral, que abarca la mayor participación de mercado, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Forma

|

|

Tipo de vehículo

|

|

|

Propulsión

|

|

|

Solicitud

|

|

|

Tipo de seguridad

|

|

|

Ofrenda

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se valoró en 7.130 millones de dólares en 2025.

Se espera que la cuota de mercado de ciberseguridad automotriz crezca a una tasa compuesta anual del 9,60% durante el período previsto (2026-2034).

Por propulsión, el segmento ICE tenía la mayor cuota de mercado en 2025.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 4.130 millones de dólares.

La creciente conectividad de los vehículos genera demanda de productos, impulsando el crecimiento del mercado.

Las principales empresas incluyen Harman International, Aptiv, Karamba Security, Upstream Security y Argus Cyber Security, entre otras.

La región de Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 216

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.