Tamaño del mercado de dirección asistida eléctrica para automóviles, participación y análisis de la industria, por tipo de vehículo (hatchback, sedán, SUV, LCV y HCV), por propulsión del vehículo (ICE, HEV, PHEV y BEV), por arquitectura de dirección (EPS asistido por columna (CEPS), EPS asistido por piñón (P-EPS), EPS asistido por cremallera (R-EPS) y dirección por cable (SbW)), por componente (Motor, ECU/controlador, sensores, conjunto mecánico de bastidor/columna y software y calibración) y pronóstico regional, 2026-2034

Tamaño del mercado de dirección asistida eléctrica para automóviles y perspectivas futuras

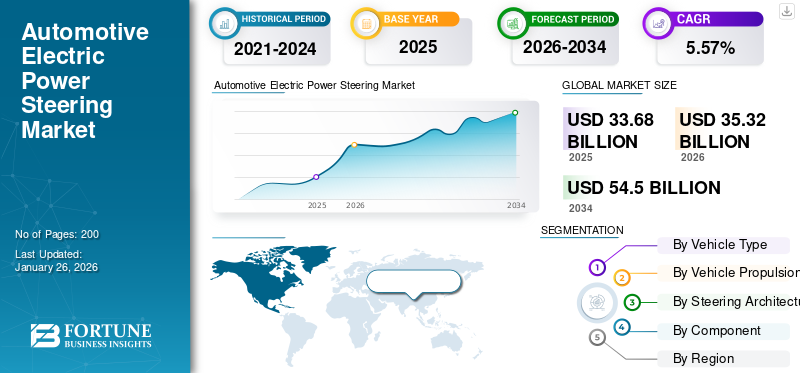

El tamaño del mercado mundial de dirección asistida eléctrica para automóviles se valoró en 33,68 mil millones de dólares en 2025 y se prevé que crezca de 35,32 mil millones de dólares en 2026 a 54,5 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,57% durante el período previsto. Asia Pacífico dominó el mercado de direcciones asistidas eléctricas para automóviles con una cuota de mercado del 58,42% en 2025.

Los sistemas de dirección asistida eléctrica (EPS) para automóviles reemplazan las configuraciones hidráulicas tradicionales con motores y sensores eléctricos, brindando asistencia de dirección según las condiciones de conducción. Ampliamente adoptado en turismos y vehículos comerciales, el EPS mejora la eficiencia del combustible, reduce las emisiones y mejora el manejo. El mercado está impulsado por estrictos estándares de eficiencia de combustible y emisiones, una creciente demanda de funciones avanzadas como asistencia para mantenerse en el carril y conducción automatizada, y una creciente producción de vehículos eléctricos e híbridos. Los avances en tecnologías de sensores, la integración con sistemas avanzados de asistencia al conductor (ADAS) y los diseños livianos respaldan aún más el crecimiento. La dirección asistida eléctrica también permite innovaciones en la dirección por cable, posicionándola como un componente crítico en las soluciones de movilidad autónomas y de próxima generación.

Los actores clave en el mercado incluyen JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen y NSK Ltd. Estas empresas enfatizan las innovaciones en la dirección.sensores, algoritmos de control e integración con ADAS para mejorar la seguridad y el rendimiento del vehículo. Las asociaciones estratégicas con fabricantes de equipos originales, las inversiones en diseños livianos y energéticamente eficientes y los avances en la tecnología de dirección por cable los posicionan firmemente para respaldar la adopción de vehículos eléctricos, híbridos y autónomos en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente demanda de reducción de las emisiones de carbono impulsa la adopción de EPS

Los sistemas de dirección asistida eléctrica para automóviles están reemplazando cada vez más a la dirección hidráulica debido a su diseño energéticamente eficiente. A diferencia de los sistemas hidráulicos, el EPS consume energía solo cuando se requiere la dirección, lo que contribuye directamente a mejorar la economía de combustible y reducir las emisiones de carbono. Las crecientes presiones regulatorias para reducir las emisiones de CO₂ y aumentar la eficiencia del combustible, particularmente en Europa, América del Norte y Asia Pacífico, aceleran aún más la adopción. A medida que los fabricantes de automóviles cambian su enfoque hacia la movilidad sostenible, el EPS emerge como un facilitador fundamental para cumplir con estándares estrictos y al mismo tiempo mejorar el rendimiento. La demanda de soluciones de dirección livianas y ecológicas posiciona a la dirección asistida eléctrica para automóviles como un componente vital en la transformación automotriz global. En septiembre de 2025, Knorr-Bremse presentó en Busworld 2025 su primera dirección asistida eléctrica para autobuses y destacó su característica Power-on-Demand. La innovación tiene como objetivo mejorar la seguridad de la dirección, reducir las emisiones de los vehículos y alinearse con los objetivos de movilidad sostenible. El lanzamiento destaca la dirección asistida eléctrica como un factor crucial para la eficiencia y el cumplimiento en los vehículos comerciales de próxima generación.

RESTRICCIONES DEL MERCADO:

Los altos costos de desarrollo y la compleja integración limitan la expansión de las EPS

A pesar del fuerte potencial de crecimiento, los sistemas de dirección asistida eléctrica para automóviles enfrentan restricciones debido a los altos costos de desarrollo e integración. Las tecnologías EPS avanzadas requieren sensores sofisticados, unidades de control electrónico ymotores electricos, lo que eleva los gastos de fabricación. Este desafío de costos es especialmente significativo para los mercados sensibles a los precios y los segmentos de vehículos de bajo costo, donde la adopción sigue siendo limitada. Además, la integración de la dirección asistida eléctrica con ADAS y las funciones de dirección por cable exige una calibración precisa y pruebas de seguridad rigurosas, lo que aumenta aún más el gasto en I+D. Estos factores a menudo disuaden a los fabricantes más pequeños, lo que ralentiza la penetración general en el mercado. Se espera que los altos costos sigan siendo una limitación hasta que se logren economías de escala y una estandarización tecnológica más amplia.

OPORTUNIDADES DE MERCADO:

La integración con la conducción autónoma crea importantes oportunidades

El rápido desarrollo de vehículos autónomos y semiautónomos presenta una gran oportunidad para los sistemas de dirección asistida eléctrica de los automóviles. La dirección asistida eléctrica del automóvil es fundamental para permitir la tecnología de dirección por cable, que elimina los enlaces mecánicos y proporciona un control electrónico preciso para las funciones de conducción autónoma. Los fabricantes y proveedores de automóviles están invirtiendo en sistemas de dirección inteligentes capaces de permitir el mantenimiento de carril, el estacionamiento automatizado y la navegación autónoma. A medida que aumenta la demanda de los consumidores de vehículos más seguros, conectados y automatizados, la dirección asistida eléctrica se vuelve indispensable para garantizar la precisión y la capacidad de respuesta. Esta transición posiciona al EPS como una solución de dirección y también como base para la movilidad de próxima generación, abriendo importantes oportunidades de mercado a largo plazo. En marzo de 2025, HIRAIN anunció la producción en masa de su sistema de dirección asistida eléctrica de 24 V para vehículos comerciales. El diseño compacto y energéticamente eficiente admite funciones avanzadas de asistencia al conductor, es resistente para entornos hostiles y se integra con arquitecturas de dirección hidráulica y electrónica, destacando el impulso de la industria hacia soluciones de dirección más inteligentes y livianas.

DESAFÍOS DEL MERCADO:

Garantizar la confiabilidad en condiciones difíciles plantea un desafío para la adopción del producto

Uno de los principales desafíos para el mercado de la dirección asistida eléctrica para automóviles radica en garantizar la confiabilidad en condiciones extremas, como variaciones de temperatura, exposición a la humedad, vibraciones e interferencias eléctricas. A diferencia de los sistemas hidráulicos, la dirección asistida eléctrica para automóviles depende de sensores y actuadores electrónicos sensibles que requieren precisión y durabilidad constantes. Cualquier mal funcionamiento puede comprometer la seguridad de la dirección, lo que plantea riesgos tanto para los fabricantes de equipos originales como para los consumidores. Cumplir con estrictos estándares de confiabilidad exige pruebas exhaustivas, diseño de componentes duraderos y redundancia en los sistemas electrónicos. A medida que los vehículos integran más funciones autónomas, garantizar el funcionamiento del EPS tolerante a fallas se vuelve cada vez más crítico, lo que hace que la confiabilidad en condiciones del mundo real sea un desafío persistente del mercado. En febrero de 2025, Tesla inició un retiro del mercado que involucró a casi 380.000 vehículos en los EE. UU. debido a un defecto en el sistema de asistencia de dirección asistida eléctrica. El problema puede provocar un mayor esfuerzo en la dirección a bajas velocidades. Se implementó una solución de software inalámbrica en las unidades Model 3 y Model Y 2023 afectadas.

TENDENCIAS DEL MERCADO:

La creciente adopción de sistemas de dirección por cable define la tendencia del mercado

Una tendencia importante que está dando forma al mercado de la dirección asistida eléctrica para automóviles es la creciente adopción de la tecnología de dirección por cable. Al eliminar las conexiones mecánicas tradicionales, la dirección por cable permite un control electrónico completo de la dirección, lo que permite funciones de seguridad avanzadas y un diseño flexible del vehículo. Esta tendencia se alinea con el cambio hacia la conducción autónoma y la electrificación de vehículos, donde dominan los sistemas de control basados en software. La dirección electrónica también mejora el espacio de la cabina, reduce el peso de los componentes y soporta plataformas modulares de vehículos. Los principales fabricantes de EPS se están centrando en soluciones escalables para satisfacer las demandas de los OEM de vehículos de próxima generación. A medida que crece la adopción, la dirección por cable se convierte en una tendencia transformadora que impulsa la innovación en los mercados globales de sistemas de dirección. En septiembre de 2025, Nexteer Automotive presentó sus innovaciones Motion-by-Wire™, incluido Steer-by-Wire, en MOVE America. La exhibición destacó cómo las arquitecturas de dirección definidas por software pueden acelerar el desarrollo, reducir costos y posicionar a SbW como un habilitador crítico para una movilidad de próxima generación más inteligente y segura.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

La alta preferencia del consumidor y las características avanzadas impulsan el crecimiento del segmento SUV

Según el tipo de vehículo, el mercado se clasifica en hatchback, sedán, SUV, LCV y HCV.

El segmento de los SUV dominó el mercado de direcciones asistidas eléctricas para automóviles en 2026, representando el 33,73% de la cuota de mercado total, impulsado por la popularidad mundial, la preferencia por vehículos espaciosos y una mayor adopción de funciones avanzadas de asistencia al conductor. La estructura de carrocería más pesada de los SUV hace que la dirección asistida eléctrica sea esencial para la maniobrabilidad, la comodidad y la seguridad. Los fabricantes de automóviles están equipando cada vez más los SUV con dirección asistida eléctrica integrada con ADAS y funciones de dirección por cable, alineándose con la demanda regulatoria y de los consumidores. Con un fuerte crecimiento de las ventas en América del Norte, Europa, China y los mercados asiáticos emergentes, los SUV siguen siendo la categoría de vehículos principal que genera ingresos para los fabricantes de EPS. Los SUV también son la aplicación de más rápido crecimiento debido a su creciente demanda en las economías emergentes, junto con las tendencias de electrificación. Las características mejoradas de comodidad de dirección y seguridad aceleran la penetración, convirtiendo a los SUV en el principal contribuyente al volumen y crecimiento del mercado. En marzo de 2025, Zeekr de China presentó su nuevo SUV eléctrico, el Zeekr 9X, que presenta un nivel 3 de preparación para la conducción autónoma y un modo de dirección sin intervención, lo que indica una integración avanzada de EPS.

Por propulsión del vehículo

La adopción generalizada de vehículos ICE impulsa el crecimiento del segmento

En términos de propulsión de vehículos, el mercado se clasifica en ICE, HEV, PHEV y BEV.

Los vehículos con motor de combustión interna (ICE) dominaron el mercado de direcciones asistidas eléctricas para automóviles en 2026, representando el 73,02% de la cuota de mercado total, respaldados por su amplia presencia global y su gran base instalada. Si bien los BEV están ganando terreno, los vehículos ICE siguen siendo la opción principal en las economías en desarrollo, donde la asequibilidad y la infraestructura de combustible favorecen a los motores convencionales. Los fabricantes de automóviles están integrando la dirección asistida eléctrica en los vehículos ICE para mejorar la eficiencia del combustible, reducir las emisiones y cumplir con estándares regulatorios más estrictos. Las ventas continuas de turismos, SUV y vehículos comerciales ligeros ICE garantizan una demanda sostenida, lo que convierte la propulsión ICE en el segmento más grande a nivel mundial en la actualidad.

BateríaLos vehículos eléctricos (BEV) representan el segmento de más rápido crecimiento, impulsado por la electrificación global, los incentivos gubernamentales y los compromisos de los OEM con flotas de cero emisiones. La dirección asistida eléctrica respalda la eficiencia energética de los BEV y la integración de ADAS, lo que la hace fundamental para la movilidad eléctrica de próxima generación. En agosto de 2025, Nexteer Automotive presentó su sistema de dirección asistida eléctrica de doble piñón (DPEPS) para su implementación en programas de vehículos ICE en China, mejorando la precisión y confiabilidad de la dirección en los modelos ICE de alto rendimiento.

Por Dirección de Arquitectura

La confiabilidad comprobada y la amplia compatibilidad de vehículos lideran el crecimiento del segmento R-EPS

Según la arquitectura de dirección, el mercado se divide en EPS asistido por columna (CEPS), EPS asistido por piñón (P-EPS), EPS asistido por cremallera (R-EPS) y dirección por cable (SbW).

El segmento de EPS asistido por bastidor (R-EPS) dominó el mercado en 2026, representando el 51,02% de la cuota de mercado total, debido a su idoneidad en todoturismos, SUV y vehículos comerciales ligeros. Al ofrecer un control preciso de la dirección, eficiencia de combustible y una fácil integración con los sistemas de seguridad, el R-EPS se ha convertido en la solución estándar para los vehículos modernos. Los fabricantes de automóviles prefieren la dirección asistida eléctrica de cremallera modular, ya que proporciona un equilibrio óptimo entre rendimiento y costo, y compatibilidad con las tecnologías ADAS. Su confiabilidad y adaptabilidad comprobadas en múltiples plataformas garantizan su dominio continuo en el panorama global de EPS para automóviles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Steer-by-Wire (SbW) es el segmento de más rápido crecimiento, impulsado por el desarrollo de vehículos autónomos y la adopción de vehículos eléctricos. Su eliminación de enlaces mecánicos permite características de seguridad avanzadas, flexibilidad de diseño y control preciso, lo que lo convierte en fundamental para las soluciones de movilidad de próxima generación. En mayo de 2025, Jingzhou Henglong, filial de China Automotive Systems, consiguió su primer contrato europeo de suministro de EPS asistido por bastidor (R-EPS) con un importante fabricante de automóviles, lo que marca una entrada estratégica en los mercados occidentales. La medida subraya la expansión de R-EPS más allá de Asia y señala una creciente confianza en las capacidades de EPS de China en el escenario global.

Por componente

El papel fundamental del EPS en la asistencia a la dirección garantiza la prominencia en el segmento de motores

Según el componente, el mercado se segmenta en motor, ECU/controlador, sensores, conjunto mecánico de bastidor/columna y software y calibración.

El segmento de motores dominó el mercado de dirección asistida eléctrica para automóviles en 2026, representando el 34,68% de la cuota de mercado total, ya que proporciona asistencia primaria de dirección al convertir la energía eléctrica en par mecánico. Con el cambio de los sistemas hidráulicos a los eléctricos, ha aumentado la demanda de motores de alta eficiencia. Los fabricantes de equipos originales utilizan cada vez más motores compactos, livianos y de alto torque para mejorar el rendimiento y la eficiencia del combustible. Además, los avances en la tecnología de motores sin escobillas mejoran la durabilidad y reducen el mantenimiento. Dado su papel fundamental en la respuesta de la dirección y la seguridad, el motor sigue siendo el componente más esencial y generador de ingresos.

El software y la calibración son el segmento de más rápido crecimiento y permiten una sensación de dirección precisa, integración ADAS y modos de conducción personalizables. A medida que los vehículos adoptan funciones autónomas y sistemas de dirección por cable, el software avanzado se vuelve crucial para mejorar la seguridad, la comodidad y la adaptabilidad de la dirección en tiempo real. En agosto de 2025, Nexteer Automotive presentó su paquete de software MotionIQ destinado al control de movimiento inteligente, agilizando la calibración del sensor de la ECU y reduciendo los gastos de desarrollo. El software ayuda a los OEM a integrar funciones de dirección por cable de manera más eficiente, mitigando los costos asociados con la integración compleja de sensores y unidades de control.

Perspectivas regionales del mercado de dirección asistida eléctrica para automóviles

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacific Automotive Electric Power Steering Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 19.670 millones de dólares, lo que representa el 58,42 % de la demanda mundial, y se prevé que crezca hasta los 20.740 millones de dólares en 2026. Asia Pacífico tiene la mayor cuota de mercado de dirección asistida eléctrica para automóviles, liderada por China, Japón, Corea del Sur e India. El aumento de la producción de vehículos, la creciente adopción de vehículos eléctricos y los incentivos gubernamentales para una movilidad energéticamente eficiente impulsan un rápido crecimiento. Los proveedores locales y los OEM globales invierten en la producción de gran volumen de direcciones asistidas eléctricas para automóviles para satisfacer la diversa demanda de automóviles compactos, SUV yvehículos comerciales. Con fuertes políticas de electrificación y una creciente propiedad de la clase media, Asia Pacífico domina el mercado en términos de volumen de producción. En diciembre de 2024, ZF anunció la ampliación de su fabricación de sistemas de dirección asistida electrónica en China, añadiendo 3.700 m² de superficie en Anting, Shanghai. Esto marca la segunda expansión de la capacidad de EPS en dos años, y se espera un volumen de producción para fines de 2025, lo que subraya el compromiso de ZF con los sistemas de dirección localizados y el soporte para niveles avanzados de ADAS en el mercado chino.

América del norte

El mercado en América del Norte alcanzó los 6.420 millones de dólares en 2025, lo que representa el 19,06 % de los ingresos totales del mercado, y se prevé que alcance los 6.690 millones de dólares en 2026. América del Norte muestra un crecimiento constante del mercado de direcciones asistidas eléctricas para automóviles, impulsado por estrictas normas de seguridad y emisiones, particularmente en los EE. UU. y Canadá. La fuerte demanda de SUV y camionetas en la región acelera la adopción de productos, mientras que los fabricantes de automóviles integran cada vez más sistemas avanzados de asistencia al conductor. La innovación tecnológica, impulsada por los principales proveedores y centros de investigación, respalda las capacidades autónomas y de dirección por cable. La región sigue siendo un mercado clave para vehículos premium y de alto rendimiento, lo que garantiza una penetración constante en el mercado.

Estados Unidos domina el mercado norteamericano debido a su gran base de producción de vehículos y la preferencia de los consumidores por características de seguridad avanzadas. Las estrictas regulaciones federales para la eficiencia del combustible y la reducción de emisiones empujan a los fabricantes de automóviles hacia soluciones de dirección eléctrica. Los SUV y las camionetas ligeras, los segmentos más vendidos, dependen en gran medida de la dirección asistida eléctrica para su manejo y comodidad. Rápida expansión de vehículo eléctricoLa fabricación impulsa aún más la demanda, lo que convierte a Estados Unidos en un centro de innovación líder en tecnologías EPS. En marzo de 2025, Ford anunció la adopción de un nuevo módulo de dirección asistida eléctrica para su próxima variante Mustang Mach-E construida en sus instalaciones de EE. UU. El sistema integrado por el proveedor promete una mejor respuesta de la dirección, un menor consumo de energía y una mayor compatibilidad con ADAS, lo que marca uno de los primeros lanzamientos de un sistema de dirección asistida de próxima generación por parte de un OEM en EE. UU. en su línea de vehículos eléctricos para pasajeros.

Europa

Europa aportó aproximadamente 6.080 millones de dólares al mercado mundial en 2025, lo que representa una participación del 18,06 %, y se espera que alcance los 6.280 millones de dólares en 2026. Europa representa un mercado de dirección asistida eléctrica para automóviles muy avanzado, impulsado por estrictas normas de emisiones de la UE, objetivos de sostenibilidad y una rápida electrificación. Los fabricantes de automóviles de Alemania, Francia e Italia están dando prioridad al EPS para mejorar la eficiencia de los vehículos e integrar funciones ADAS. La región también es líder en innovación de dirección electrónica, alineada con el desarrollo de la conducción autónoma. La creciente demanda de los consumidores de vehículos eléctricos compactos y vehículos de lujo acelera aún más la adopción en el mercado. Europa sigue siendo un contribuyente clave a las soluciones EPS premium a nivel mundial. En julio de 2024, Mercedes-Benz confirmó que introduciría la tecnología de dirección electrónica en vehículos de producción a partir de 2026, convirtiéndose en el primer OEM alemán en hacerlo. El sistema elimina el vínculo mecánico entre el volante y el eje, lo que permite una mayor flexibilidad de diseño, integración ADAS y redundancia para la seguridad. ZF ha sido nombrado proveedor de tecnología.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 1.500 millones de dólares en 2025, capturando el 4,46% de la cuota de mercado global, y se prevé que alcance los 1.610 millones de dólares en 2026. El resto del mundo muestra un crecimiento decente en el mercado de la dirección asistida eléctrica, respaldado principalmente por el aumento de las ventas de vehículos en Brasil, México y los países del Golfo. El desarrollo económico y la electrificación gradual empujan a los fabricantes de automóviles a adoptar la dirección asistida eléctrica en turismos y SUV. Si bien la penetración en el mercado es más lenta en comparación con las regiones desarrolladas, el aumento de las normas de seguridad y la demanda de vehículos de bajo consumo de combustible crean oportunidades. Las inversiones en plantas de ensamblaje de automóviles y la expansión regional por parte de proveedores globales aceleran la adopción en estos mercados. En julio de 2024, Enviro Automotive de Sudáfrica lanzó el SUV eléctrico Dayun Yuehu S5, que incluye dirección asistida electrónica entre sus especificaciones estándar.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los avances tecnológicos y las colaboraciones OEM definen el panorama competitivo

El mercado mundial de dirección asistida eléctrica para automóviles es altamente competitivo, impulsado por proveedores líderes de nivel 1 y actores regionales especializados que se centran en tecnologías avanzadas, integración ADAS y desarrollo de dirección por cable. Empresas clave como JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen y NSK Ltd. dominan a través de sólidas colaboraciones con OEM y extensas cadenas de suministro globales. La competencia gira en torno a innovaciones en motores energéticamente eficientes, precisión de sensores y calibración de software. El creciente énfasis en la preparación autónoma, la optimización de costos y los diseños livianos intensifica la rivalidad, con inversiones en I+D y asociaciones estratégicas que dan forma a la diferenciación competitiva a largo plazo. En mayo de 2022, la empresa conjunta de Nexteer y Continental, CNXMotion, amplió sus funciones de software Brake-to-Steer (BtS), integrando capas de seguridad aplicables en todas las variantes de EPS, lo que subraya una colaboración más profunda en los sistemas de dirección y control del vehículo. En febrero de 2025, ZF comenzó la producción en serie de tecnología de dirección por cable con el OEM chino NIO, entregando los primeros sistemas de dirección por cable de producción que eliminan el eje mecánico y al mismo tiempo proporcionan actuación redundante y capas de seguridad, un hito para la comercialización por cable y la aceptación por parte de los OEM de la dirección centrada en software.

LISTA DE EMPRESAS CLAVE DE DIRECCIÓN ASISTIDA ELÉCTRICA PARA AUTOMOTRICES PERFILADAS:

- Corporación JTEKT(Japón)

- Robert Bosch GmbH(Alemania)

- Nexteer Automotriz(A NOSOTROS.)

- ZF Friedrichshafen AG(Alemania)

- NSK Ltd.(Japón)

- Showa Corporation (Hitachi Astemo) (Japón)

- Thyssenkrupp AG (Alemania)

- Mando Corporation (Grupo Halla) (Corea del Sur)

- Hyundai Mobis Co., Ltd. (Corea del Sur)

- Corporación Mitsubishi Electric (Japón)

- Corporación Denso (Japón)

- Valeo SA (Francia)

- Continental AG (Alemania)

- GKN Automotive (Melrose Industries) (Reino Unido)

- Corporación KYB (Japón)

- Magna International Inc. (Canadá)

- Sistemas de herramientas de automatización ATS (Canadá)

- Infineon Technologies AG (Alemania)

- Instrumentos de Texas (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2025,Knorr-Bremse presentó en Busworld 2025 su sistema EPS para autobuses, promoviendo la dirección Power-on-Demand para reducir el consumo de energía y las emisiones de CO₂ en las flotas de vehículos comerciales.

- En agosto de 2025,FORVIA HELLA comenzó la producción en serie de sensores de dirección para sistemas by-wire, lanzando tres lanzamientos en serie con OEM premium en Alemania y China durante 2025.

- En junio de 2025,Bosch reafirmó su alianza estratégica con la startup Arnold NextG para acelerar la comercialización del sistema de dirección por cable, con el objetivo de producir a gran escala a mediados de la década. La asociación combina la integración de sistemas de Bosch y la escala de proveedores con la tecnología by-wire especializada de Arnold, creando una ruta de sistemas de referencia para los OEM que planifican dirección definida por software en nuevas plataformas de vehículos eléctricos.

- En marzo de 2025,JTEKT confirmó que su energía de respaldo de dirección por cable (Libuddy) de próxima generación y sus componentes de dirección por cable se instalaron en el Lexus RZ, lo que indica la capacidad del proveedor para cumplir con los requisitos de seguridad funcional y energía de respaldo del OEM para BEV de producción con arquitecturas completas de conducción por cable.

- En mayo de 2023,NSK formó una empresa conjunta (49,9 % NSK / 50,1 % JIS) para su negocio de dirección, delegando la gestión para mejorar la competitividad de la unidad de dirección.

COBERTURA DEL INFORME

El análisis del mercado global de dirección asistida eléctrica para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLE |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,57% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, por propulsión del vehículo, por arquitectura de dirección, por componente y región |

| Por tipo de vehículo |

|

| Por propulsión del vehículo |

|

| Por Dirección de Arquitectura |

|

|

Por componente |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 33.680 millones de dólares en 2025 y se prevé que alcance los 54.500 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 19.670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,57% durante el período previsto (2026-2034).

El segmento Rack-Assist EPS (R-EPS) lidera el mercado mediante la arquitectura de dirección.

La creciente demanda de eficiencia de combustible y reducción de emisiones es un factor clave que impulsa la adopción de EPS.

Empresas clave como JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen y NSK Ltd. dominan el mercado.

Asia Pacífico tiene la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.