Tamaño del mercado de sensores de escape para automóviles, participación y análisis de la industria, por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por tipo de sensor (sensores de oxígeno/Lambda, sensores de NOx, sensores de partículas (PM), sensores de temperatura del refrigerante del motor, sensores de temperatura y presión de escape y sensores MAP/MAF), por tipo de combustible (gasolina y diésel) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

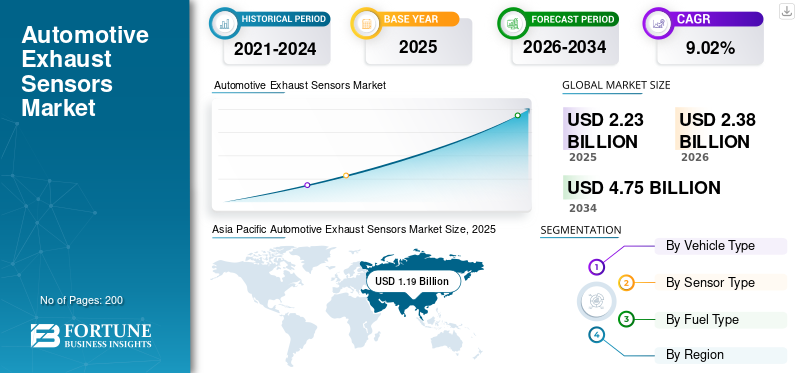

El tamaño del mercado mundial de sensores de escape para automóviles se valoró en 2,23 mil millones de dólares en 2025 y se prevé que crezca de 2,38 mil millones de dólares en 2026 a 4,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,02% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 53,55% en 2025.

Los sensores de escape de automóviles son dispositivos integrados en el sistema de escape de un vehículo para monitorear y analizar los gases emitidos por el motor. Estos sensores desempeñan un papel fundamental para garantizar el rendimiento óptimo del motor, reducir las emisiones nocivas y cumplir con las normativas medioambientales. Los tipos comunes incluyen sensores de oxígeno (O2), que miden el oxígeno no quemado para optimizar la relación aire-combustible, y sensores de NOx, que detectan los niveles de óxido de nitrógeno para cumplir con estrictos estándares de emisiones. Ubicados dentro del colector de escape o cerca del convertidor catalítico, estos sensores envían datos a la ECU del vehículo para realizar ajustes en tiempo real.

El mercado global de sensores de escape para automóviles está impulsado por crecientes preocupaciones ambientales y regulaciones de emisiones más estrictas en todo el mundo. Estos sensores son vitales para monitorear contaminantes como óxidos de nitrógeno (NOx),Monóxido de carbono (CO)y partículas (PM), lo que garantiza que los vehículos cumplan con estándares como Euro 6 y EPA Tier 3. El mercado está siendo testigo de avances en las tecnologías de sensores, incluida la miniaturización y los diseños basados en MEMS, para mejorar la precisión y la integración en los automóviles de pasajeros y vehículos comerciales modernos. Además, los vehículos híbridos y eléctricos están influyendo en la demanda de sensores de escape auxiliares para monitorear las emisiones de los extensores de alcance o las unidades de potencia auxiliares.

La pandemia de COVID-19 inicialmente interrumpió las cadenas de suministro mundiales, provocando retrasos en la fabricación y distribución de componentes automotrices, incluidos los sensores de escape. Sin embargo, a medida que las economías se recuperaron, el mercado se recuperó debido a un renovado enfoque en la sostenibilidad ambiental y regulaciones pospandémicas más estrictas dirigidas a la contaminación del aire. La pandemia aceleró la innovación en tecnologías de sensores, y los fabricantes dieron prioridad a la eficiencia y la rentabilidad. Además, la mayor adopción de vehículos eléctricos (EV) y vehículos híbridos ha desplazado la demanda hacia sistemas de escape especializados.sensorespara sistemas auxiliares, lo que refleja una tendencia más amplia hacia soluciones automotrices más limpias.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de sensores de escape para automóviles

Cada vez más atención a la compatibilidad de los vehículos híbridos y eléctricos (EV)

A medida que la industria automotriz avanza hacia opciones más sustentables, los sensores de escape están evolucionando para respaldar estas transiciones. Por ejemplo, los vehículos híbridos todavía requieren sensores de escape avanzados para gestionar las emisiones de los componentes de sus motores de combustión interna, lo que sostiene la demanda y el alto costo de los sensores avanzados. Los avances tecnológicos incluyen el uso de MEMS (Sistemas Microelectromecánicos) para la miniaturización de sensores y una mayor precisión. Empresas como Bosch y Continental están invirtiendo en estas tecnologías para mejorar el rendimiento de los sensores. Las regulaciones gubernamentales como Euro 6 y China VI continúan impulsando la adopción de sensores de escape avanzados. Además, las innovaciones ensensor inteligenteLas tecnologías permiten diagnósticos en tiempo real y mantenimiento predictivo, mejorando aún más la eficiencia del vehículo y el cumplimiento de los estándares medioambientales. Estos avances son cruciales a medida que la industria navega por la transición hacia fuentes de energía más limpias mientras mantiene el rendimiento y reduce las emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

CrecienteEstrictas normas de emisiones y reglamentos de seguridadestá impulsando el crecimiento del mercado

Un factor importante que impulsa el crecimiento del mercado de sensores de escape para automóviles es la implementación de estrictas regulaciones sobre emisiones por parte de los gobiernos de todo el mundo. Estas regulaciones, como Euro 6 en Europa, China VI y Bharat Stage VI (BSVI) en India, exigen niveles reducidos de contaminantes como óxidos de nitrógeno (NOx) y partículas (PM) de los gases de escape de los vehículos. Por ejemplo, las normas Euro 6 de la Unión Europea exigen que los vehículos emitan significativamente menos NOx y PM en comparación con las normas anteriores, lo que requiere el uso de sensores de escape avanzados para monitorear y controlar las emisiones de manera efectiva.

Los avances tecnológicos, como los sensores de NOx de alta temperatura y los sensores de oxígeno miniaturizados, han sido cruciales para cumplir con estas regulaciones. Bosch y Continental están invirtiendo en tecnologías de sensores que se integran con sistemas avanzados de gestión del motor para optimizar la eficiencia del combustible y reducir las emisiones. El uso de la tecnología MEMS (sistemas microelectromecánicos) también ha mejorado la precisión y confiabilidad del sensor.

Las actualizaciones regulatorias, como las normas Tier 3 de la EPA de EE. UU. y las leyes de emisiones progresivas de California, impulsan aún más la demanda de sensores de escape sofisticados. Además, las innovaciones en IoT e IA están revolucionando el monitoreo de emisiones al permitir diagnósticos en tiempo real ymantenimiento predictivo, creando nuevas oportunidades para los fabricantes de sensores. Estos avances respaldan la transición hacia tecnologías de vehículos más limpias y al mismo tiempo garantizan el cumplimiento de las regulaciones ambientales en evolución.

Restricciones del mercado

El creciente cambio hacia los vehículos eléctricos (EV) está frenando el crecimiento del mercado

A medida que los vehículos eléctricos ganan popularidad, reducen la demanda de sensores de escape tradicionales, ya que se ven privados de los sistemas de escape convencionales. Esta transición plantea una amenaza a largo plazo para el mercado de sensores de escape convencionales, ya que los vehículos eléctricos evitan la necesidad de sensores que monitoreen las emisiones de los motores de combustión.

Por ejemplo, la creciente adopción de vehículos eléctricos en Europa y América del Norte está impulsada por incentivos y regulaciones gubernamentales destinados a reducir las emisiones. Las normas Euro 7 de la Unión Europea y la Ley de Aire Limpio de la EPA de EE. UU. fomentan el desarrollo de vehículos más limpios, lo que a menudo significa un alejamiento de los motores de combustión interna tradicionales y sus sistemas de escape asociados.

Tesla y Volkswagen están invirtiendo fuertemente en tecnología de vehículos eléctricos, lo que acelera aún más esta tendencia. Como resultado, los fabricantes de sensores de escape enfrentan desafíos para mantener su participación de mercado e invertir en nuevas tecnologías en medio de este cambio hacia sistemas de propulsión alternativos.

Oportunidades de mercado

Creciente demanda de cumplimiento de emisiones y tecnologías de sensores avanzadas

Impulsado por estrictas regulaciones ambientales y el cambio hacia híbridos/vehículos eléctricos, Los gobiernos de todo el mundo están haciendo cumplir normas de emisiones más estrictas, como las normas Euro 7 (en vigor en 2025) y las reglas Tier 3 de la EPA de EE. UU., que exigen el monitoreo en tiempo real de contaminantes como NOx, CO y partículas. Este impulso regulatorio obliga a los fabricantes de automóviles a integrar sensores avanzados, incluidos sensores de oxígeno de banda ancha y detectores de NOx de estado sólido, para optimizar la eficiencia de la combustión y los sistemas de postratamiento. Los avances tecnológicos están acelerando el crecimiento del mercado. Por ejemplo, Niterra Co. lanzó 35 nuevos sensores de oxígeno de alta precisión en 2023, con elementos a base de circonio para mejorar la monitorización de la relación aire-combustible. De manera similar, Bosch y DENSO están invirtiendo en sensores habilitados para IoT que brindan datos en tiempo real a los sistemas de gestión de flotas, mejorando el mantenimiento predictivo. El segmento de vehículos híbridos/eléctricos también presenta oportunidades, ya que los modelos de transición (por ejemplo, los híbridos enchufables) requieren sensores de escape para cumplir con los estándares de sistemas de propulsión duales.

Análisis de segmentación

Por tipo de vehículo

Los hatchback/sedán dominan con altos volúmenes de producción y estrictas normas de emisiones

El mercado global está segmentado según el tipo de vehículo en hatchback/sedán, SUV, LCV (vehículos comerciales ligeros) y HCV (vehículos comerciales pesados).

Los hatchbacks y los sedanes dominan el mercado y representan la mayor proporción debido a los altos volúmenes de producción global y las estrictas normas de emisiones dirigidas a los vehículos de pasajeros. Regulaciones como Euro 7 y China VI exigen sensores avanzados (por ejemplo, sensores de O2 de banda ancha) para monitorear las emisiones en tiempo real. Los desarrollos recientes incluyen los sensores inteligentes de NOx de Bosch, que integranIoTpara mantenimiento predictivo. Sin embargo, el crecimiento se ve atenuado por el cambio hacia los vehículos eléctricos, lo que reduce la demanda de sensores de escape en los modelos puramente eléctricos.

Los SUV son el segmento de más rápido crecimiento, impulsado por la creciente preferencia de los consumidores y la adopción de sistemas de propulsión híbridos. Los SUV híbridos (por ejemplo, Toyota RAV4 Prime) requieren sistemas de sensores de escape duales para motores de combustión y control de emisiones. Los sensores basados en circonio de Niterra mejoran la precisión en los SUV, mientras que los diseños modulares de DENSO se adaptan a arquitecturas de vehículos más grandes. Las normas más estrictas de nivel 3 de EE. UU. impulsan aún más la integración de sensores en este segmento.

Los vehículos comerciales ligeros (LCV) dan prioridad a los sensores rentables para el cumplimiento de la flota. Los avances en los sensores MAP-MAF de Continental optimizan la relación combustible-aire en las furgonetas de reparto. Los mercados emergentes, como las normas BS-VI de la India, impulsan la demanda de modernización. Sin embargo, el crecimiento de los vehículos comerciales ligeros va por detrás del de los SUV debido a una menor presión regulatoria en comparación con los segmentos de vehículos pesados.

Vehículos comerciales pesados (HCV)Confíe en sensores de NOx y partículas para cumplir con los estándares Euro VI y EPA 2027. Los sensores de alta durabilidad de TE Connectivity soportan duras condiciones de funcionamiento. El segmento se beneficia de los sistemas de gestión de flotas habilitados por IoT, pero el crecimiento se ve limitado por mayores costos de sensores y una adopción más lenta de vehículos eléctricos en el transporte de carga.

Por tipo de sensor

El creciente uso de sensores de oxígeno/lambda para optimizar las mezclas de aire y combustible contribuye a su dominio

El mercado está segmentado por tipo de sensor en sensores de oxígeno/lambda, sensores de NOx, sensores de partículas (PM), sensores de temperatura del refrigerante del motor, sensores de temperatura y presión de escape y sensores MAP/MAF.

Los sensores de oxígeno/Lambda lideran el segmento debido a su papel fundamental en la optimización de las relaciones aire-combustible, lo cual es fundamental para una gestión eficaz de las emisiones. Mientras tanto, el segmento de sensores de NOx está experimentando una rápida expansión, impulsada por estrictos estándares regulatorios dirigidos a reducciones de óxido de nitrógeno, como los mandatos de nivel 3 de la EPA de EE. UU. Los avances tecnológicos, incluidos los sensores de oxígeno miniaturizados y los sensores de NOx de alta temperatura, están acelerando el progreso del mercado.

Innovaciones como la integración de IA para el seguimiento de emisiones en tiempo real y los sistemas de mantenimiento predictivo habilitados por IoT están revolucionando el diagnóstico de vehículos, mejorando la eficiencia operativa y garantizando el cumplimiento de las regulaciones ambientales en evolución. Estos desarrollos están remodelando el panorama de los sensores de escape, impulsando tanto la adopción como la alineación regulatoria.

Por tipo de combustible

Un mayor número de vehículos propulsados por gasolina impulsa el dominio del segmento

El mercado está segmentado por tipo de combustible engasolinay diésel. El segmento de gasolina domina la cuota de mercado de sensores de escape de automóviles debido a la prevalencia mundial de vehículos propulsados por gasolina y el aumento de los sistemas híbridos que combinan motores de gasolina con componentes eléctricos. Regulaciones estrictas, como las normas Tier 3 de la EPA de EE. UU., que exigen límites más estrictos de NOx y partículas, están acelerando la adopción de sensores avanzados, como sensores de O2 de banda ancha y monitores de convertidores catalíticos. Por ejemplo, los sensores Smart NOx de Bosch ahora integran capacidades de IoT para el seguimiento de emisiones en tiempo real en híbridos de gasolina.

El segmento diésel sigue siendo crítico en Europa, donde las normas Euro 6 y China VI imponen emisiones ultrabajas para los vehículos pesados. Innovaciones como los sensores de NOx de alta precisión (por ejemplo, la serie PAS4xx de Continental) y los detectores de partículas son esenciales para el cumplimiento, particularmente envehículos comerciales. Las normas Etapa VI de China, que superan los límites Euro 6, requieren sistemas de diagnóstico a bordo (OBD) y monitoreo de emisiones de conducción real (RDE), lo que impulsa la demanda de sensores.

Perspectivas regionales del mercado de sensores de escape para automóviles

Geográficamente, el mercado de sensores de escape para automóviles está segmentado en Asia Pacífico, América del Norte, Europa y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Exhaust Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es el mercado más grande para sensores de escape debido a su vasta industria automotriz y su creciente producción de vehículos

El mercado de Asia Pacífico generó 1,19 mil millones de dólares en 2025, lo que representa el 53,55% del panorama del mercado global, y se espera que alcance los 1,28 mil millones de dólares en 2026. La región de Asia Pacífico domina el mercado mundial de sensores de escape para automóviles debido a su gran industria automotriz y al aumento de la producción de vehículos, particularmente en China e India. Los gobiernos de esta región están promoviendo la sostenibilidad ambiental a través de leyes de emisiones más estrictas que impulsan la demanda de sensores de escape modernos. La creciente clase media y el aumento de los ingresos disponibles también contribuyen al aumento de la propiedad de vehículos y la demanda de componentes automotrices, como sensores de escape. Los avances tecnológicos incluyen la adopción de IoT y Inteligencia artificial (IA)para el monitoreo de emisiones en tiempo real. La implementación por parte de China de las regulaciones China VI ha aumentado significativamente la demanda de sensores de escape de alta precisión en motores diésel.

América del norte

América del Norte registró un tamaño de mercado de 370 millones de dólares en 2025, capturando el 16,55% de la cuota de mercado global, y se prevé que alcance los 380 millones de dólares en 2026. América del Norte es un mercado maduro con un potencial de crecimiento significativo, impulsado por estrictas regulaciones de emisiones en los EE. UU. y Canadá. La región representa una parte sustancial del mercado global, con más del 33% del tamaño total del mercado. La demanda de sensores de escape en el mercado de repuestos está creciendo debido a la presencia de una gran base de vehículos, que requiere reemplazos y mantenimiento frecuentes. Las empresas de América del Norte están invirtiendo fuertemente en avances tecnológicos, como la miniaturización y la integración de nuevos tipos de sensores con los sistemas de gestión del motor. Por ejemplo, la Agencia de Protección Ambiental de EE. UU. (EPA) ha implementado estándares de emisiones estrictos, lo que impulsó la adopción de sensores de escape avanzados. Los avances tecnológicos incluyen la integración de IA e IoT para monitorear las emisiones en tiempo real, mejorar el rendimiento de los vehículos y reducir las emisiones. Las regulaciones Tier 3 de la EPA son un impulsor clave para las tecnologías de sensores avanzadas en esta región.

Europa

En 2025, Europa representó 550 millones de dólares, lo que representa el 24,84% del mercado mundial, y se prevé que crezca hasta 600 millones de dólares en 2026. Europa ocupa la segunda posición más grande en sensores de escape para el mercado automotriz, impulsada por la adopción temprana de tecnologías avanzadas y normas de emisiones estrictas. Las normas Euro 7 de la Unión Europea enfatizarán aún más la necesidad de sensores avanzados de NOx y sistemas de monitoreo continuo de emisiones. Estas próximas regulaciones resaltarán aún más la necesidad de sensores avanzados de NOx y sistemas de monitoreo continuo de emisiones. Empresas como Faurecia S.A. y Tenneco Inc. son algunos actores destacados en esta región, que se centran en tecnologías de sensores innovadoras para cumplir con estas regulaciones. Los avances tecnológicos incluyen el desarrollo de sensores de NOx de alta temperatura y sensores de oxígeno miniaturizados que utilizan tecnología MEMS. El énfasis de la UE en reducir las emisiones ha dado lugar a importantes inversiones en tecnología de sensores.

Resto del mundo

El mercado en el resto del mundo alcanzó los 110 millones de dólares en 2025, lo que representa el 5,07 % de los ingresos totales del mercado, y se prevé que alcance los 120 millones de dólares en 2026. El segmento del resto del mundo incluye regiones como América Latina, Oriente Medio y África, que están experimentando un crecimiento debido al aumento de la producción de vehículos y a regulaciones de emisiones más estrictas. Sin embargo, estas regiones enfrentan desafíos como limitaciones de infraestructura y regulaciones menos estrictas en comparación con América del Norte y Europa.

Panorama competitivo

Actores clave de la industria

Una amplia cartera, experiencia y tecnologías innovadoras contribuyen a la primera posición de Robert Bosch

Robert Bosch GmbH es el actor líder en el mercado mundial de sensores de escape para automóviles. El dominio de Bosch se puede atribuir a su amplia experiencia, tecnologías innovadoras y una amplia cartera de productos. La empresa ofrece una amplia gama de sensores de escape para automóviles, incluidos sensores de oxígeno, sensores de NOx y sensores de partículas, que son cruciales para el control de emisiones y la optimización del rendimiento del motor. Los sensores de Bosch son reconocidos por su alta precisión y confiabilidad, lo que los convierte en la opción preferida entre los fabricantes de automóviles de todo el mundo. El liderazgo de Bosch en el mercado se ve reforzado aún más por su compromiso con la inversión en investigación y desarrollo, lo que le permite mantenerse a la vanguardia de las estrictas regulaciones de emisiones como Euro 7 y China VI. La capacidad de la empresa para integrar tecnologías avanzadas como IoT e IA en sus sensores mejora el monitoreo de emisiones en tiempo real y el mantenimiento predictivo, brindando un valor significativo a sus clientes.

Continental AG también es un actor importante en el mercado, conocido por sus avanzadas tecnologías de sensores y su fuerte presencia en la industria automotriz. Continental ofrece una amplia gama de sensores de escape, incluidos sensores de oxígeno, NOx y partículas, que están diseñados para cumplir con los últimos estándares de emisiones. Los sensores de la empresa están integrados con sofisticados sistemas de gestión del motor, lo que garantiza un rendimiento óptimo del vehículo y un control de emisiones. El enfoque de Continental en la innovación y su extensa red global contribuyen a su sólida posición en el mercado, lo que lo convierte en un competidor cercano de Bosch en el mercado de sensores de escape.

LISTA DE EMPRESAS CLAVE DE SENSORES DE ESCAPE PARA AUTOMOTRICES PERFILADAS:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Delphi Co.(Reino Unido)

- Corporación Denso(Japón)

- Tecnologías Sensata (EE. UU.)

- Hella KGAA Hueck (Alemania)

- Hitachi Ltd. (Japón)

- Valeo S.A (Francia)

- STMicroelectronics NV (Suiza)

- BorgWarner Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En marzo de 2025,Hindustan Petroleum Corporation Ltd. (HPCL) y Tata Motors se han asociado para lanzar un fluido de escape diésel genuino (DEF) de marca compartida diseñado para mejorar la eficiencia y el cumplimiento de los vehículos comerciales BS6. Este producto estará disponible en las más de 23.000 estaciones de combustible de HPCL, lo que garantizará un fácil acceso para los operadores de flotas y propietarios de vehículos individuales.

- En diciembre de 2024,Denso desarrolló el sensor de calidad del aire en cabina para automóviles más pequeño del mundo, que mide sólo 12 centímetros cúbicos. Este sensor compacto mejora la calidad del aire de la cabina al detectar gases nocivos y contaminantes. Esta innovación permite una integración más eficiente y que ahorra espacio en el vehículo.sistemas de ventilación, contribuyendo a un entorno de conducción más saludable y confortable. El pequeño tamaño y la alta sensibilidad del sensor lo hacen ideal para una amplia gama de aplicaciones automotrices, mejorando la calidad del aire.

- En septiembre de 2022,Bosch desarrolló el contador de partículas BEA 090 como complemento a los analizadores de emisiones existentes, como el BEA 550. El nuevo BEA 090 utiliza el recuento de partículas por condensación (CPC), un método especialmente preciso que también es adecuado para métodos de medición de partículas futuros, y posiblemente más estrictos.

- En abril de 2022,Continental mejoró sus sensores de temperatura de los gases de escape (EGT) para mejorar la gestión del motor y reducir las emisiones. Estos sensores proporcionan lecturas de temperatura precisas, lo que permite una combustión optimizada y un consumo de combustible reducido. Los sensores EGT actualizados están diseñados para soportar condiciones duras y ofrecer alta confiabilidad, lo que garantiza un rendimiento óptimo en los vehículos modernos. Esta innovación ayuda a los fabricantes a cumplir estándares de emisiones cada vez más estrictos, promoviendo vehículos más limpios, más eficientes en el consumo de combustible y respetuosos con el medio ambiente.

- En diciembre de 2021,Napino Group se asoció con Kerdea Technologies para la tecnología de sensores de oxígeno. Esta colaboración tiene como objetivo mejorar la oferta de sensores de Napino y mejorar la eficiencia del motor y el control de emisiones. La experiencia de Kerdea en tecnología de sensores de oxígeno permitirá a Napino proporcionar soluciones de sensores avanzadas para el mercado de la automoción. Esta asociación facilitará el desarrollo y la fabricación de sensores de oxígeno de alta calidad, respaldando normas de emisión más estrictas.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Sensores de escape para automóviles proporciona un análisis detallado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y avances tecnológicos. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria automotriz. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,02% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por tipo de sensor

Por tipo de combustible

Por región

|

Preguntas frecuentes

Fortune Business Insights afirma que se prevé que el mercado alcance los 4.750 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 9,02% durante el período previsto de 2026-2034.

El creciente énfasis en normas y regulaciones estrictas sobre emisiones está impulsando el crecimiento del mercado.

Asia Pacífico dominó el mercado global con una participación del 53,55% en 2025.

Robert Bosch GmbH, ZF Friedrichshafen AG, Denso y Delphi se encuentran entre los actores que poseen importantes cuotas del mercado mundial de sensores de escape para automóviles.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados