Tamaño del mercado de filtros de combustible para automóviles, participación y análisis de la industria, por tipo de filtro (filtros de combustible en línea, filtros de combustible de cartucho, filtros de combustible giratorios y filtros de combustible en el tanque), por tipo de vehículo (vehículos de dos ruedas, turismos y vehículos comerciales), por canal de distribución (OEM y posventa), por tipo de combustible (gasolina/diésel y gas), por material (fibra sintética, celulosa/papel y compuesto/nano) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

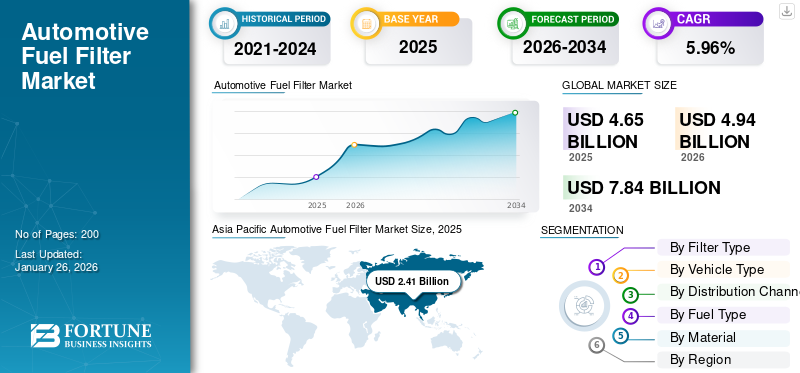

El tamaño del mercado mundial de filtros de combustible para automóviles se valoró en 4,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,94 mil millones de dólares en 2026 a 7,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,96% durante el período previsto. Asia Pacífico dominó el mercado global y representó una participación del 51,85% en 2025.

Los filtros de combustible para automóviles son componentes mecánicos que eliminan las partículas contaminantes, el agua y otras impurezas del combustible antes de que llegue a la bomba de combustible y los inyectores del motor. Normalmente colocados en línea, dentro de una carcasa de cartucho, como un recipiente giratorio o dentro del tanque de combustible, protegen los componentes de precisión y mantienen la eficiencia de la combustión. Los materiales filtrantes atrapan los desechos y facilitan un flujo controlado. Se utilizan en vehículos de dos ruedas,turismosy vehículos comerciales a nivel mundial. El reemplazo regular de estos filtros previene la obstrucción, preserva la confiabilidad del sistema de combustible y reduce las emisiones y el desgaste del motor.

El mercado ofrece productos de filtración OEM y de reemplazo para proteger los motores de combustión interna en flotas de vehículos maduras y emergentes. El tamaño del parque de vehículos, las normas regulatorias sobre emisiones, los estándares, los cambios tecnológicos hacia la inyección directa de alta presión y la electrificación gradual del transporte impulsan la demanda de estos filtros. Los proveedores compiten en eficiencia de filtración, equipamiento OEM, integración de módulos y confiabilidad de la cadena de suministro. Los principales fabricantes incluyen MANN+HUMMEL, Bosch, MAHLE, DENSO, Hengst, Donaldson (Fleetguard), WIX, Baldwin, Purolator, FRAM, Purflux (Sogefi), Valeo, AISIN, UFI, K&N, ACDelco, NAPA, Sakura y Champion.

Los aranceles sobre componentes de filtros importados o conjuntos terminados aumentarán los costos de los insumos e interrumpirán las cadenas de suministro justo a tiempo, lo que llevará a los fabricantes a reubicar la producción, aumentar el abastecimiento local o traspasar los costos a los distribuidores y consumidores. Los derechos de protección pueden beneficiar a los productores nacionales, pero reducen la competencia transfronteriza y retrasan la adopción de diseños avanzados o modulares. Para los proveedores globales, la volatilidad de las tarifas aumenta los gastos de inventario, cobertura y cumplimiento, lo que complica los contratos a largo plazo. Por el contrario, los regímenes de aranceles bajos respaldarán un abastecimiento global eficiente, economías de escala y precios y márgenes estables en el mercado posventa.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El rápido cambio técnico hacia sistemas de suministro de combustible de alta presión impulsa el crecimiento del mercado

Uno de los principales factores impulsores del mercado mundial de filtros de combustible para automóviles es el rápido cambio técnico hacia sistemas de suministro de combustible de alta presión. Principalmenteinyección directa de gasolina (GDI)y sistemas diésel common-rail avanzados, que exigen diseños de módulos integrados y una filtración mucho más fina y confiable. A medida que los fabricantes instalan bombas de alta presión e inyectores de precisión para mejorar la economía de combustible y reducir las emisiones del tubo de escape, los filtros de combustible deben eliminar las partículas más pequeñas y el agua manteniendo una baja caída de presión; esto aumenta la demanda de medios compuestos y sintéticos multicapa, módulos dentro del tanque y separadores de agua integrados. El ritmo es mensurable: los datos gubernamentales muestran que el 73% de los vehículos ligeros producidos en 2023 estaban equipados con inyección directa de gasolina, lo que subraya la modernización generalizada de los sistemas de combustible de precisión y las correspondientes necesidades de filtración.

Al mismo tiempo, las tendencias de electrificación moderan los volúmenes de ICE a largo plazo. Las proyecciones de la AIE estiman que las ventas mundiales de vehículos eléctricos livianos serán aproximadamente del 40% para 2030. Sin embargo, las flotas de ICE a corto y mediano plazo siguen siendo grandes, en relación con la demanda de reemplazo de filtración y posventa. Los recientes desarrollos de la industria ilustran esta dinámica, los principales proveedores están ampliando la cobertura de GDI y las gamas de repuestos para satisfacer la demanda de servicios, y el endurecimiento regulatorio, como Euro 7, está empujando a los OEM a adoptar sistemas más limpios, de mayor precisión y eficientes en el consumo de combustible que dependen de una filtración avanzada. Para los proveedores y distribuidores, esto significa requisitos cada vez mayores de medios de mayor eficiencia, mayor complejidad de SKU (módulos en el tanque frente a elementos en línea simples) y ciclos de calificación OEM más estrictos. Al mismo tiempo, los canales de posventa deben mantener piezas más diferenciadas y con especificaciones más altas para servir a los inyectores y bombas modernos. En general, la electrificación del sistema reasigna la demanda a largo plazo, pero la actual penetración del GDI/C-rail y la presión regulatoria están impulsando el crecimiento a corto plazo en productos avanzados de filtros de combustible.

RESTRICCIONES DEL MERCADO

El aumento rápido y continuo de los vehículos eléctricos (EV) obstaculiza el crecimiento del mercado

El factor restrictivo más importante para el mercado es el aumento rápido y sostenido de los vehículos eléctricos (EV), que reduce directamente la base instalada de motores de combustión interna (ICE) que requieren filtración de combustible y piezas de repuesto. A medida que los fabricantes de automóviles aceleran los lanzamientos de modelos de vehículos eléctricos y los impulsores de políticas impulsan la electrificación de flotas, la demanda de unidades direccionables de filtros de combustible (tanto accesorios OEM como reemplazos en el mercado de repuestos) se reduce progresivamente: las ventas globales de vehículos eléctricos con batería alcanzaron aproximadamente 10,8 millones de unidades en 2024, capturando alrededor del 14,5% de las ventas de vehículos livianos, y se espera que las ventas de vehículos eléctricos alcancen la escala anual de 20 millones de unidades en 2025. Esa sustitución estructural reduce los ciclos de reemplazo a largo plazo. comprime los volúmenes del mercado de repuestos por vehículo y obliga a los proveedores de filtros a reasignar la capacidad de investigación y desarrollo y producción hacia menos plataformas ICE o diversificarse hacia el servicio de vehículos eléctricos u otros nichos de filtración.

Varias grandes estrategias de OEM y debates regulatorios crean incertidumbre regional. Por el contrario, los anuncios heredados (el objetivo de GM para vehículos ligeros EV para 2035 y el impulso de Ford hacia gamas de pasajeros totalmente eléctricas en Europa para 2030) señalan una disminución a largo plazo del ICE, un retroceso de la industria y cambios tácticos (los fabricantes que piden reglas flexibles para 2035 o ajustan los objetivos de EV) introducen riesgos de sincronización para proveedores y distribuidores. Para los fabricantes de filtros, esto significa que planean hacer frente a la disminución de la demanda unitaria en mercados maduros, gestionar inventarios y herramientas para plataformas ICE cada vez más reducidas e invertir en nuevas líneas de productos, todo ello protegiendo al mismo tiempo los márgenes en el mercado donde los volúmenes y el poder de fijación de precios probablemente se erosionen en el mediano plazo.

OPORTUNIDADES DE MERCADO

Acelerar el cambio hacia mezclas de biocombustibles de mayor calidad y combustibles líquidos alternativos genera oportunidades de crecimiento beneficiosas

Una importante oportunidad de crecimiento de alto impacto para el mercado mundial de filtros de combustible para automóviles es el cambio acelerado hacia mezclas de biocombustibles más altas y combustibles líquidos alternativos que obliga a los fabricantes de equipos originales, proveedores y actores del mercado de repuestos a actualizar la tecnología y los materiales de filtración. A medida que los países escalanbiodiésely los mandatos de biomezclas, los cambios en la química del combustible (mayor polaridad, mayores ácidos grasos libres, mayor riesgo microbiano y diferentes propiedades de los solventes) crean nuevos modos de falla para el material de celulosa tradicional y los separadores de agua simples; esto impulsa la demanda de materiales sintéticos y compuestos/nano químicamente resistentes, coalescentes mejorados y módulos integrados de separación de agua.

Los cambios de flota e infraestructura amplifican esta oportunidad. El paso al biodiésel B50 planeado por Indonesia requeriría alrededor de 20,1 millones de kilolitros de biocombustible de aceite de palma al año, un aumento dramático con respecto a los niveles de B40, lo que significa una exposición generalizada del sistema de combustible a mezclas más pesadas y un aumento en las necesidades de reemplazo/reequipamiento. Los escenarios energéticos y de políticas globales también apuntan a un aumento sustancial de los combustibles líquidos renovables. MANN+HUMMEL ha lanzado productos de filtrado con reducción de CO₂ y centrados en la sostenibilidad, mientras que los principales fabricantes de equipos originales de filtración destacan públicamente las innovaciones para un manejo más limpio del combustible y el control de la contaminación. En la práctica, esta oportunidad se traduce en nuevas especificaciones OEM, kits de modernización para vehículos heredados, SKU premium del mercado de repuestos y servicios de valor agregado (pruebas de contaminación, kits de instalación, programas de garantía). Los proveedores que aceleran las pruebas de medios certificados, las carcasas resistentes a la corrosión y los lanzamientos localizados en el mercado de repuestos en mercados de alta mezcla) pueden captar una participación enorme a medida que los combustibles se diversifican a nivel mundial.

TENDENCIAS DEL MERCADO DE FILTRO DE COMBUSTIBLE PARA AUTOMOTRICES

La proliferación de kits de autonomía integrados en fábrica y asociaciones de modernización es una de las tendencias importantes del mercado

Una importante tendencia actual en el crecimiento del mercado mundial de filtros de combustible para automóviles es el rápido impulso hacia filtros y diseños de módulos sustentables y de mayor rendimiento impulsados por los objetivos de bajas emisiones de los OEM, tolerancias más estrictas del sistema de combustible (GDI/common-rail) y la demanda de los compradores de un menor impacto en el ciclo de vida. Los proveedores están reemplazando la celulosa convencional con materiales sintéticos y compuestos/nano avanzados que ofrecen una captura de partículas más fina, una mejor coalescencia del agua y una vida útil más larga, al tiempo que reducen la huella de carbono a través de insumos reciclados o de origen vegetal y una producción más ecológica. Esta tendencia se puede medir en el lanzamiento de productos y la expansión del catálogo: los proveedores líderes han publicado carteras de catálogos más grandes y avanzadas (MANN-FILTER agregó más de 125 nuevos tipos de filtros en sus catálogos 2024-2026) e introdujeron líneas de filtros de origen vegetal con reducción de CO₂ y kits de fácil servicio para reducir el desperdicio y simplificar el mantenimiento.

La mayoría de los vehículos ligeros modernos utilizan ahora sistemas de combustible de precisión (el 73% de los vehículos ligeros producidos en 2023 estaban equipados con inyección directa de gasolina), lo que genera una demanda de filtros que equilibren la filtración ultrafina con una baja caída de presión. A nivel de módulo, los módulos de suministro de combustible con filtros integrados de larga duración en el tanque se están posicionando como elementos de servicio de por vida, desplazando aún más el énfasis en el diseño de los desechables.latas de metalhasta conjuntos diseñados y duraderos que respaldan la circularidad y la reducción de la rotación de piezas. Newsflow muestra a los proveedores avanzando en ambos frentes, lanzamientos de productos para medios sustentables y kits de servicio amigables para las clínicas, además de ingeniería de módulos en el tanque de nivel OEM que promete menos reemplazos durante la vida útil del vehículo. En conjunto, los mandatos de sustentabilidad, las tolerancias más estrictas de los sistemas de combustible y los programas de productos públicos de los proveedores están convergiendo para reconfigurar los materiales, los patrones de servicio y la economía de adquisiciones en todas las cadenas de valor globales de filtros de combustible.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de filtro

Los filtros de combustible en línea dominan debido a su simplicidad, capacidad de adaptación y amplia compatibilidad

Según el tipo de filtro, el mercado se segmenta en filtros de combustible en línea, filtros de combustible en el tanque, filtros de combustible de cartucho y filtros de combustible enroscables.

Los filtros de combustible en línea siguen siendo el tipo de filtro dominante, ya que son simples, de bajo costo, de fácil mantenimiento y ampliamente utilizados en mercados heredados y emergentes donde las flotas de vehículos son más antiguas o el mantenimiento está descentralizado con una parte de35,08%en 2026. Su ubicación externa y diseño modular los convierten en la opción predeterminada para millones de vehículos ligeros y comerciales que todavía utilizan sistemas de combustible de menor complejidad, y son el SKU de reemplazo común en los canales del mercado de posventa. El auge de los sistemas de combustible de precisión aumenta la demanda de elementos en línea más finos en los mercados de servicios, ya que muchas plataformas más antiguas se actualizan con inyectores de mayor precisión. La actividad reciente de productos muestra que los proveedores están ampliando sus ofertas avanzadas en línea. MANN+HUMMEL anunció líneas de filtros sustentables/de origen vegetal y exhibió nuevos modelos de filtros de movilidad más limpia en FILTECH, lo que refleja la demanda de los OEM y del mercado de repuestos de reemplazos en línea de mayor rendimiento que cumplan con las tolerancias modernas y al mismo tiempo sigan siendo útiles. Por lo tanto, el dominio en línea sostiene grandes volúmenes del mercado de repuestos, impulsando el desarrollo de medios de mayor eficiencia en un factor de forma familiar y ancla los inventarios de reemplazo globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Los turismos dominan debido al gran tamaño del parque y a los frecuentes ciclos de reemplazo

Según el tipo de vehículo, el mercado se clasifica en turismos, vehículos de dos ruedas y vehículos comerciales.

Los turismos dominan la demanda porque constituyen el segmento más grande de la flota de carretera en la mayoría de las regiones.62,61%en 2026 Por lo general, representan la mayor cantidad de filtros de reemplazo a lo largo de la vida útil de un vehículo. Las flotas de automóviles de pasajeros comprenden la mayoría de las matriculaciones de vehículos livianos a nivel mundial, y la creciente penetración de sistemas de combustible de alta presión en esta clase aumenta los requisitos de filtración de mayor precisión tanto en los segmentos OEM como en los de posventa. Los gobiernos y reguladores que presionan por estándares más estrictos de CO₂ y de eficiencia de combustible en el mundo real han llevado a la reducción y adopción de la inyección directa. Este cambio técnico se traduce en piezas de repuesto más frecuentes y con especificaciones más altas para los turismos. Las señales de la industria incluyen amplios lanzamientos de productos dirigidos a canales de servicio para automóviles de pasajeros y expansiones del catálogo OEM; En marzo de 2025, MANN+HUMMEL y MAHLE ampliaron su gama de filtros para turismos en ferias recientes. Dado que los automóviles de pasajeros son numéricamente dominantes y a menudo reciben servicio en canales organizados, su economía de reemplazo de filtros impulsa la complejidad de los SKU, las estrategias de inventario y la adopción de nuevos medios en toda la demanda del mercado global de filtros de combustible para automóviles.

Por canal de distribución

Se espera que el mercado de posventa crezca a la CAGR más alta debido al envejecimiento de su flota y al servicio descentralizado

Según el canal de distribución, el mercado se clasifica en OEM y posventa.

El mercado de repuestos crecerá al CAGR más alto durante el período de pronóstico porque la mayoría de los vehículos son atendidos fuera de garantía por talleres independientes, cadenas y canales de propietarios/bricolaje, particularmente en los mercados emergentes y la gran base instalada de vehículos más antiguos en mercados maduros con una participación de62,43%en 2026. La participación en el mercado de repuestos está respaldada por largos ciclos de reemplazo, disponibilidad de SKU económicos y premium, y amplias redes de distribución que suministran millones de unidades de reemplazo anualmente. El envejecimiento del parque de vehículos y los patrones de servicio distribuido impulsan a los operadores a preferir reemplazos en línea y de cartuchos de fácil obtención en lugar de módulos de fábrica; Por lo tanto, los proveedores y distribuidores dan prioridad a la profundidad del catálogo de posventa y la disponibilidad regional. El crecimiento del canal de distribución del mercado de repuestos da forma a las series de producción, los niveles de precios y la selección de medios, lo que empuja a los fabricantes a ofrecer elementos de celulosa rentables y reemplazos sintéticos/compuestos de mayor especificación para capturar la demanda transversal.

Por tipo de combustible

La gasolina y el diésel dominan mientras la flota ICE constituye la mayor parte del stock mundial de vehículos en carretera

El mercado, según el tipo de combustible, se segmenta en gas y gasolina/diésel.

La gasolina y el diésel siguen siendo los tipos de combustible dominantes. A pesar de la aceleración de la electrificación, los sistemas de propulsión de combustión interna siguen representando la mayor parte del parque mundial de vehículos y, por tanto, el mercado recurrente de sustitución de la filtración de combustible, con una cuota del 20%.77,23%en 2026. Incluso cuando las ventas de automóviles eléctricos superaron los ~14 millones en 2023 y aumentaron aún más en 2024, una gran parte de la flota mundial sigue propulsada por motores ICE, lo que mantiene volúmenes sustanciales de reemplazo de filtros durante años. La complejidad técnica de los sistemas modernos de gasolina y diésel, la inyección directa de gasolina y el diésel common-rail requiere una filtración y separación de agua más finas, lo que aumenta aún más el rendimiento del filtro por unidad y el gasto en posventa. La industria reciente incluye fabricantes de equipos originales que requieren filtros de mayor precisión para gasolina/motores diesely proveedores que ampliarán líneas de productos con reducción de CO₂ y mayor eficiencia en 2024-2025 para cumplir con los requisitos ambientales y de rendimiento. Mientras los vehículos ICE sigan siendo un factor de crecimiento significativo para VIO global, la demanda de filtración de gasolina/diésel impulsará la mayor parte del mercado.

Por materiales

La celulosa/papel domina debido a su rentabilidad y su amplia base instalada

El mercado, según el material, se clasifica en fibra sintética, celulosa/papel y compuesto/nano.

El material de celulosa/papel todavía domina el mercado global porque ofrece una solución confiable y de bajo costo para la vasta base instalada de vehículos convencionales, especialmente en mercados de reemplazo de alto volumen y sensibles a los costos. Su construcción plisada es fácil de fabricar, funciona adecuadamente en muchos vehículos de gasolina/diésel y ofrece una durabilidad adecuada para los intervalos de servicio típicos; por lo tanto, la celulosa sigue siendo preferible tanto para accesorios OEM de nivel básico como para SKU convencionales del mercado de repuestos.

Si bien la demanda de materiales sintéticos y compuestos está creciendo, impulsada por los sistemas de inyección de alta presión y las especificaciones premium de los OEM, la ventaja de costos de la celulosa y los canales de distribución arraigados la mantienen como material dominante a nivel mundial. La actividad de los proveedores muestra una estrategia dual: producción en masa continua de elementos de celulosa para mercados de gran volumen y al mismo tiempo lanzamiento de líneas sintéticas/compuestas para aplicaciones de alta especificación. Debido a que la celulosa sustenta los mayores volúmenes unitarios, da forma a la capacidad de fabricación, los niveles de precios y las políticas de almacenamiento del mercado de repuestos a nivel mundial.

PERSPECTIVAS REGIONALES DEL MERCADO DE FILTRO DE COMBUSTIBLE PARA AUTOMOTRICES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Fuel Filter Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 2,41 mil millones de dólares en 2025, lo que representa una participación del 51,85%, y se espera que alcance los 2,54 mil millones de dólares en 2026. Asia Pacífico lidera la cuota de mercado mundial de filtros de combustible para automóviles impulsada por su producción masiva de vehículos y su parque de vehículos en rápida expansión en China e India. Solo China representó casi 31 millones de cifras de producción/venta de vehículos ligeros en informes recientes, y las marcas nacionales aumentarán en 2024, creando volúmenes descomunales de reemplazo de OEM y posventa. El rápido crecimiento de la flota, los extensos mercados de vehículos de dos ruedas y las regiones que buscan mezclas de biocombustible y GNC aumentan la complejidad de la filtración; Los fabricantes están ampliando su capacidad y lanzando medios de mayor eficiencia específicos para cada región. Aunque la adopción de vehículos eléctricos es fuerte en partes de Asia Pacífico, la flota general de ICE sigue siendo grande, lo que mantiene sólida la demanda de reemplazo; Los proveedores están aumentando las ofertas de módulos en el tanque y las líneas de medios sustentables para atender tanto a los canales OEM como al mercado de posventa. Los informes recientes de la CAAM de enero de 2025 y las ventas mundiales de vehículos eléctricos resumen la creciente importancia de las presiones duales de crecimiento y electrificación. Se prevé que el mercado de Japón alcance los 280 millones de dólares en 2026, el mercado de China alcance los 1480 millones de dólares en 2026 y el mercado de la India alcance los 520 millones de dólares en 2026.

América del norte

En 2025, el mercado de América del Norte ascendió a 880 millones de dólares, lo que representa el 18,85 % de la demanda mundial, y se prevé que crezca a 940 millones de dólares en 2026. El mercado de América del Norte está formado por una gran flota instalada de vehículos ligeros, canales de posventa bien organizados y una demanda de reemplazo constante a medida que los propietarios mantienen los vehículos ICE envejecidos mientras aumenta la adopción de vehículos eléctricos. El mercado de vehículos ligeros de EE. UU. sigue siendo considerable y respalda volúmenes de posventa y redes de distribución de repuestos que priorizan la disponibilidad y la profundidad de SKU. La expansión de la distribución del mercado de posventa y las estrategias de marcas privadas refuerzan la profundidad del stock. Al mismo tiempo, el aumento de las ventas de vehículos eléctricos está moderando los volúmenes de ICE a largo plazo. Aún así, sin borrar los ciclos de reemplazo a corto plazo, los proveedores están aumentando los SKU avanzados en línea y en cartucho para servir a los inyectores modernos y al mismo tiempo mantener las líneas de celulosa heredadas. Los recientes lanzamientos de productos de sostenibilidad de proveedores reflejan una demanda paralela de medios de mayor eficiencia con menor impacto en el ciclo de vida. Se proyecta que el mercado estadounidense alcanzará los 560 millones de dólares estadounidenses para 2026.

El mercado estadounidense está impulsado por el reemplazo, dominado por canales de posventa y requiere cada vez más filtros de mayor especificación para motores GDI y diésel modernos. Las tablas de registro de vehículos de EE. UU. (FHWA Highway Statistics 2023) muestran una gran base de vehículos ligeros, lo que sostiene la demanda de unidades del mercado de repuestos; Mientras tanto, los proveedores están ampliando sus líneas de productos premium y sostenibles para cumplir con las expectativas tanto de emisiones como de canales de servicio.

Europa

La región de Europa capturó el 23,87 % del mercado mundial en 2025, generó 1110 millones de dólares en ingresos y se prevé que alcance los 1190 millones de dólares en 2026. El mercado europeo de filtros de combustible está fuertemente influenciado por estrictas normas de emisiones y homologación que impulsan las actualizaciones de las especificaciones de los filtros OEM y una mayor adopción de la filtración de precisión. La región mantiene un gran parque de vehículos y redes organizadas de distribuidores y servicios, lo que crea una demanda predecible de OEM y posventa de filtros de mayor especificación, particularmente para automóviles de pasajeros. La presión regulatoria y de los OEM para reducir las emisiones en el mundo real ha acelerado la adopción de medios más finos y módulos integrados, mientras que los debates de la industria sobre los cronogramas de implementación introducen riesgos de sincronización. Los fabricantes están ajustando sus inventarios y lanzamientos de productos en consecuencia. Las recientes actualizaciones de registro de ACEA y las discusiones regulatorias en curso dan forma a los ciclos de adquisición y los cronogramas de calificación de productos. Se proyecta que el mercado del Reino Unido alcanzará los 230 millones de dólares para 2026, mientras que el mercado de Alemania alcanzará los 280 millones de dólares para 2026.

Resto del mundo (DdM)

El mercado del resto del mundo generó 250 millones de dólares en 2025, lo que representa el 5,43 % del panorama del mercado mundial, y se espera que alcance los 270 millones de dólares en 2026. El mercado de filtros de combustible del resto del mundo es heterogéneo. América Latina, MENA y África muestran una demanda de reemplazo constante debido a flotas más antiguas y un sólido servicio posventa. Los cambios de combustible regionales aumentan la necesidad de medios químicamente resistentes y módulos de separación de agua. La importante base de vehículos de GNC/GLP de América Latina sostiene la demanda de filtros de gas-combustible. Los proveedores deben equilibrar la producción de celulosa, sensible a los costos, con SKU sintéticos/compuestos específicos para los mercados que adoptan combustibles de mayor mezcla.

PAISAJE COMPETITIVO

Actores clave de la industria

Liderazgo tecnológico, fuerte inversión e innovación continua de MANN+HUMMEL Impulsa la ventaja competitiva

MANN+HUMMEL está ampliamente considerado como el fabricante de filtración para automóviles líder en el mundo. Su liderazgo se deriva de décadas de asociaciones con OEM, una gran presencia de fabricación global, una profunda investigación y desarrollo en medios filtrantes e integración de módulos, y las primeras inversiones en medios sintéticos y compuestos. La empresa suministra filtros de combustible para equipos originales y posventa para turismos, vehículos comerciales y vehículos de dos ruedas, y respalda plataformas globales con capacidades de calificación y producción localizadas. Su cartera de filtros de combustible incluye elementos en línea, carcasas de cartuchos, recipientes giratorios, módulos en el tanque y módulos de suministro de combustible integrados, además de separadores de agua y medios para aplicaciones específicas (celulosa, sintéticos y compuestos/nano). Sólidos sistemas de calidad, amplias homologaciones OEM y una amplia distribución en el mercado de repuestos consolidan su posición superior.

Robert Bosch GmbH se ubica como el segundo actor mundial más importante debido a su papel dominante en sistemas de propulsión, relaciones de larga data con OEM y experiencia en múltiples dominios en sensores, bombas y filtración. La fortaleza de Bosch proviene de un suministro de sistema integrado que combina bombas de combustible, regulación de presión, electrónica de gestión de combustible y filtros, lo que permite módulos llave en mano para motores modernos de gasolina y diésel. Su gama de productos de filtros de combustible cubre filtros en línea, elementos de cartucho, conjuntos giratorios, módulos en el tanque, separadores de agua y medios diseñados optimizados para sistemas GDI y common-rail. Una validación rigurosa, una fabricación mundial y un amplio alcance en el mercado de posventa a través de canales de repuestos establecidos hacen de Bosch el segundo líder natural en filtración de combustible.

LISTA DE EMPRESAS CLAVE DE FILTROS DE COMBUSTIBLE PARA AUTOMOTRICES PERFILADAS

- MANN+HUMMEL(Alemania)

- Robert Bosch GmbH(Alemania)

- MAHLE GmbH(Alemania)

- Corporación DENSO (Japón)

- Hengst SE & Co. KG (Alemania)

- Donaldson Company, Inc. (EE. UU.)

- Grupo de filtración (EE. UU.)

- Filtración Cummins (EE. UU.)

- Filtros Baldwin(A NOSOTROS.)

- FRAM (EE.UU.)

- Sogefi (Italia)

- Ingeniería K&N (EE. UU.)

- Valeo(Francia)

- Aisin Seiki (Japón)

- Filtros UFI (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En marzo de 2025,Parker Hannifin inauguró una nueva línea de montaje de filtros de combustible en sus instalaciones de Chennai, un proyecto desarrollado en colaboración con Ashok Leyland. La línea de última generación aumenta la capacidad de producción local, mejora el rendimiento y acorta los tiempos de entrega de los conjuntos de filtros de combustible que respaldan los programas de tren motriz de Ashok Leyland, lo que refuerza la huella de fabricación de Parker en la India.

- En enero de 2025,Steelbird International presentó su gama de filtros y piezas de caucho en la Bharat Mobility Auto Expo 2025 en Nueva Delhi. En su 60.º año, Steelbird presentó unos 3.000 productos, incluidas aproximadamente 300 variantes de filtros y 1.500 piezas de caucho, destacando su amplitud en filtros de aire, aceite, combustible y cabina y su largo legado en el sector de componentes de la India.

- En enero de 2025,Naphtha Group LLC-FZ, con sede en los Emiratos Árabes Unidos, adquirió SDK Group (fabricante de filtros de aceite, combustible y aire con la marca Filtr.uz); El Comité de Competencia de Uzbekistán aprobó el acuerdo después de determinar que no afectaría materialmente la competencia en el mercado. SDK Group, con sede en Andijan y fundado en 2009, se une ahora a la red de distribución de Naphtha como nuevo propietario.

- En abril de 2024, Lumax Cornaglia Auto Technologies (LCAT) abrió una nueva instalación de fabricación cerca de Pune para producir componentes de plástico moldeados por soplado, incluidosplásticotanques de combustible, Filtros de combustible, tanques de urea y tanques desgasificadores para vehículos comerciales y de cuatro ruedas. La planta añade capacidad de rotomoldeo y alberga investigación y desarrollo, producción, ensamblaje y almacenamiento, brindando soporte a clientes como Tata Motors, Toyota India y Stellantis. La medida refuerza una tendencia hacia tanques de combustible de plástico más livianos y no corrosivos que reducen el peso y el costo en comparación con las alternativas metálicas.

- En diciembre de 2023,Uno Minda lanzó una gama duradera de filtros para vehículos comerciales (aire, aceite y combustible) desarrollados en colaboración con Roki de Japón. La nueva línea está diseñada para condiciones operativas de servicio pesado en la India, cumple con los estándares OEM y está posicionada para el mercado de repuestos con precios competitivos que enfatizan la mejora de la protección contra la contaminación y la vida útil del motor.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,96 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de filtro · Filtros de combustible en línea · Filtros de combustible de cartucho · Filtros de combustible giratorios · Filtros de combustible en el tanque |

|

Por tipo de vehículo · Vehículo de dos ruedas · Turismos · Vehículos comerciales |

|

|

Por canal de distribución · OEM · Mercado posventa |

|

|

Por tipo de combustible · Gasolina/Diésel · Gas |

|

|

Por materiales · Fibra Sintética · Celulosa/Papel · Compuesto/Nano |

|

|

Por región · Norteamérica (por tipo de filtro, por tipo de vehículo, por canal de distribución, por tipo de combustible, por material y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de filtro, por tipo de vehículo, por canal de distribución, por tipo de combustible, por material y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de filtro, por tipo de vehículo, por canal de distribución, por tipo de combustible, por material y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de filtro, por tipo de vehículo, por canal de distribución, por tipo de combustible y por material) |

Preguntas frecuentes

El tamaño del mercado mundial de filtros de combustible para automóviles se valoró en 4,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,94 mil millones de dólares en 2026 a 7,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,96% durante el período previsto.

En 2025, el valor de mercado se situó en 4.650 millones de dólares.

Se espera que el mercado se expanda a una tasa compuesta anual del 5,96% durante el período previsto.

El segmento de gasolina/diésel lideró el mercado en el segmento de combustibles.

El creciente cambio técnico hacia sistemas de suministro de combustible a alta presión impulsa las tendencias del mercado.

Los mejores jugadores incluyen MANN+HUMMEL, Bosch, MAHLE, DENSO y Hengst.

Asia Pacífico dominó el mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.