Tamaño del mercado de equipos de garaje automotriz, participación y análisis de la industria, por tipo de equipo (equipos de elevación y manipulación, equipos de servicio de neumáticos y ruedas, sistemas de alineación de ruedas, equipos de prueba y diagnóstico, sistemas neumáticos y de aire, y otros), por tipo de vehículo atendido (hatchback y sedanes, SUV, LCV y HCV), por tipo de propulsión (ICE y eléctrico), por usuario final (talleres de distribuidores autorizados/OEM, garajes multimarca independientes y otros), por Nivel de tecnología/automatización (equipos manuales/convencionales, equipo

INFORMACIÓN CLAVE DEL MERCADO

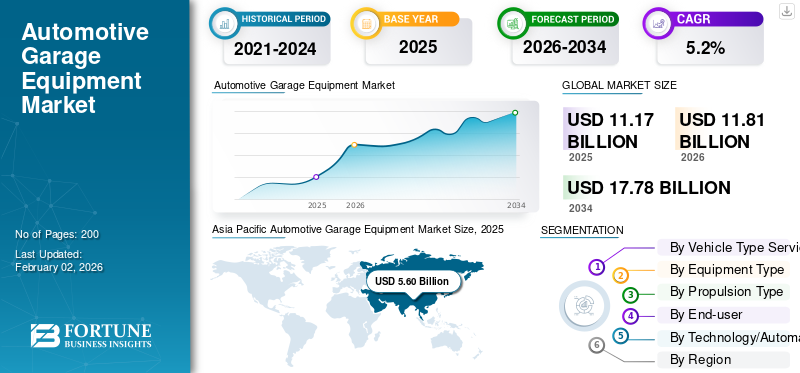

El tamaño del mercado mundial de equipos de garaje para automóviles se valoró en 11,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,81 mil millones de dólares en 2026 a 17,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,2% durante el período previsto. Asia Pacífico dominó el mercado mundial de equipos de garaje para automóviles con una cuota de mercado del 50,13% en 2025.

Los equipos de talleres automotrices incluyen herramientas y máquinas utilizadas para el mantenimiento, reparación, inspección y servicio de vehículos, lo que permite operaciones seguras, eficientes y precisas en talleres independientes y centros de servicio autorizados para todo tipo de vehículos. El crecimiento del mercado está impulsado por el aumento del parque de vehículos, las crecientes necesidades de reparación y mantenimiento, regulaciones de seguridad y emisiones más estrictas, la creciente complejidad de los vehículos, las tendencias de electrificación y la expansión de las redes de servicios organizadas a nivel mundial.

Los principales actores del mercado incluyen Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift y Launch Tech, que compiten a través de diagnósticos avanzados, automatización, integración digital y soluciones centradas en la seguridad.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de equipos de garaje para automóviles

- Tamaño del mercado en 2025: 11,17 mil millones de dólares

- Tamaño del mercado en 2026: 11,81 mil millones de dólares

- Tamaño del mercado previsto para 2034: 17,78 mil millones de dólares

- CAGR: 5,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de equipos para talleres de automóviles con una participación del 50,13% en 2025.

- Los equipos de diagnóstico son la categoría dominante y se prevé que crezca a una tasa compuesta anual del 6,3% durante el período previsto.

- Se espera que el segmento de vehículos eléctricos registre el crecimiento más rápido, expandiéndose a una tasa compuesta anual del 15,6% hasta 2034.

América del norte

América del Norte está experimentando un crecimiento constante debido al envejecimiento de su flota de vehículos, la fuerte demanda del mercado de repuestos y la creciente adopción de sistemas avanzados de diagnóstico y calibración.

Europa

Europa ocupó la segunda posición más grande en el mercado, impulsada por estrictas regulaciones de emisiones, inspecciones obligatorias y una creciente penetración de ADAS y vehículos eléctricos.

Asia Pacífico

Asia Pacífico lideró el mercado global en 2025 y sigue siendo la región de más rápido crecimiento, respaldada por el aumento de la propiedad de vehículos, la adopción de vehículos eléctricos y la modernización de los talleres.

A NOSOTROS.

El crecimiento del mercado está respaldado por un gran parque de vehículos envejecido, estrictos estándares de seguridad y emisiones y una creciente demanda de equipos de diagnóstico y calibración basados en IA.

Japón

El mercado se beneficia de las tecnologías automotrices avanzadas, los estrictos estándares de mantenimiento de vehículos y la creciente demanda de equipos de diagnóstico y servicio de precisión.

Leer más

TENDENCIAS DEL MERCADO DE EQUIPOS DE GARAJE PARA AUTOMOTRICES

La digitalización y la automatización transforman las operaciones del taller

Una tendencia importante del mercado es el cambio hacia entornos de garaje digitalizados y automatizados. Los talleres adoptan cada vez más plataformas de diagnóstico conectadas, sistemas de gestión de servicios basados en la nube,sensor-ascensores habilitados y equipos automatizados de neumáticos y ruedas. La integración del análisis de datos mejora la eficiencia del flujo de trabajo, reduce el error humano y mejora la precisión del servicio. Los sistemas de inspección sin contacto, los diagnósticos remotos y las actualizaciones de software están ganando terreno. Esta tendencia está impulsada por la escasez de técnicos, el aumento de los costos laborales y la necesidad de tiempos de respuesta de vehículos más rápidos. En noviembre de 2025, Solera lanzó su plataforma ShopCentral basada en la nube para talleres de reparación de automóviles, unificando la comunicación con el cliente, la programación, el precio de las piezas y la facturación para agilizar las operaciones y aumentar la rentabilidad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliación del parque de vehículos y flota envejecida para impulsar la demanda de equipos

El creciente parque de vehículos global, combinado con una flota envejecida en mercados maduros, es un impulsor clave para el mercado de equipos para talleres automotrices. Los vehículos más antiguos requieren mantenimiento, diagnóstico, alineación de ruedas, elevación y reemplazo de componentes frecuentes, lo que aumenta la dependencia del taller. Al mismo tiempo, el aumento de la propiedad de vehículos en las economías emergentes está ampliando la base instalada de vehículos en servicio. Esto aumenta directamente la demanda de elevadores, desmontadoras de neumáticos, sistemas de alineación y herramientas de diagnóstico en talleres independientes y centros de servicio autorizados, lo que garantiza una utilización constante de los equipos y ciclos de reemplazo. En abril de 2025, los datos de SIAM mostraron que India produjo 3,10 millones de rupias de vehículos en el año fiscal 2024-25, frente a 2,84 millones de rupias; Las ventas de vehículos nacionales alcanzaron 2,56 millones de rupias, incluidos 1,96 millones de vehículos de dos ruedas y 43 lakh de vehículos de pasajeros, ampliando el parque de vehículos y la demanda de servicios a largo plazo.

RESTRICCIONES DEL MERCADO

La alta inversión de capital y la sensibilidad a los costos pueden limitar la adopción del producto

Una limitación importante es el alto costo inicial asociado con los equipos avanzados para talleres de automóviles, en particular los ascensores automatizados,ADAsistemas de calibración y diagnóstico digital. Los talleres pequeños y desorganizados, especialmente en las regiones en desarrollo, a menudo operan con márgenes reducidos y retrasan las inversiones de capital. Las presiones inflacionarias, los precios volátiles del acero y las tasas de interés más altas restringen aún más las capacidades financieras. Como resultado, los talleres con frecuencia extienden los ciclos de vida de los equipos, prefieren maquinaria renovada o limitan las actualizaciones tecnológicas, lo que ralentiza la adopción general de equipos de taller de automóviles modernos y de alto valor.

OPORTUNIDADES DE MERCADO

La electrificación y ADAS crean nuevas oportunidades de ingresos para los talleres

La creciente penetración de vehículos eléctricos y vehículos equipados con ADAS presenta importantes oportunidades para los actores del mercado. Los vehículos eléctricos requieren ascensores especializados, sistemas de manipulación de baterías,aislamientoherramientas y equipos de gestión térmica. De manera similar, ADAS presenta sistemas de calibración bajo demanda, herramientas de precisión de alineación y diagnósticos habilitados por software. Los talleres que mejoren sus capacidades para dar servicio a estos vehículos pueden generar mayores ingresos por servicios. Los fabricantes de equipos se benefician al ofrecer soluciones modulares, compatibles con EV y compatibles con ADAS, lo que permite a los talleres preparar operaciones para el futuro y ampliar las carteras de servicios. En junio de 2023, en Automechanika Birmingham, Launch Tech UK mostró sus últimas herramientas de diagnóstico y calibración ADAS, incluidas ADAS Pro+ y ADAS Mobile, atrayendo a miles de talleres y técnicos y destacando la creciente demanda de soluciones de calibración avanzadas en los talleres.

DESAFÍOS DEL MERCADO

Brechas de habilidades técnicas y requisitos de capacitación para crear desafíos para el crecimiento del mercado

La rápida evolución de las tecnologías de los vehículos actúa como un desafío clave para la expansión del mercado. Los diagnósticos avanzados, los sistemas EV y la calibración ADAS requieren técnicos capacitados capaces de operar equipos sofisticados. Sin embargo, muchas regiones enfrentan escasez de técnicos y acceso limitado a programas de capacitación estructurados. Sin las habilidades adecuadas, los talleres subutilizan equipos avanzados o evitan su adopción por completo. Los proveedores de equipos necesitan cada vez más combinar capacitación, soporte digital e interfaces fáciles de usar para superar esta barrera y sostener el crecimiento del mercado de equipos para talleres automotrices a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo atendido

Necesidades de mantenimiento de rutina y un gran parque de vehículos para impulsar el dominio del segmento de los hatchbacks y los sedanes

Según el tipo de vehículo atendido, el mercado se segmenta en hatchbacks y sedanes,SUV, LCV y HCV.

El segmento de hatchbacks y sedanes domina el mercado debido a su gran parque de vehículos global y sus frecuentes ciclos de mantenimiento. Estos vehículos requieren mantenimiento, alineación, elevación, gestión de fluidos y diagnóstico de neumáticos con regularidad, lo que garantiza una utilización constante del equipo. La alta penetración en los mercados urbanos, las flotas de transporte privado y la propiedad personal sostienen los volúmenes de servicios posventa. Los talleres independientes y los talleres autorizados dan prioridad a los equipos compatibles con los turismos, lo que refuerza la demanda sostenida de reemplazo y las actualizaciones incrementales en lugar de cambios tecnológicos rápidos.

Se espera que el segmento de vehículos comerciales ligeros se expanda a una tasa compuesta anual del 7,1% durante el período previsto. La expansión del comercio electrónico, la logística urbana y las flotas de reparto de última milla aceleran las necesidades de mantenimiento de los vehículos comerciales ligeros, impulsando la demanda de equipos de garaje duraderos y de mayor capacidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

Se estableció una base de vehículos ICE para garantizar una utilización constante de los equipos de garaje que impulsen el crecimiento del segmento ICE

Según el tipo de propulsión, el mercado se segmenta en vehículos ICE y eléctricos.

El segmento de vehículos ICE (motor de combustión interna) domina la demanda de equipos para talleres automotrices debido a su abrumadora presencia en el parque automovilístico mundial. Estos vehículos requieren reparaciones mecánicas frecuentes, controles de emisiones, reemplazo de líquidos y diagnósticos del tren motriz. Los procedimientos de servicio establecidos, las herramientas estandarizadas y la amplia familiaridad de los técnicos respaldan la demanda constante de elevadores, sistemas de alineación, diagnóstico y equipos de gestión de fluidos. La larga vida útil de los modelos ICE continúa impulsando la mayor parte de la demanda de brazos de control automotrices en los mercados desarrollados y emergentes.

Se prevé que el segmento de vehículos eléctricos aumente a una tasa compuesta anual del 15,6% durante el período de análisis. La rápida adopción de vehículos eléctricos aumenta la demanda de ascensores especializados, manejo de baterías, herramientas de aislamiento y diagnósticos basados en software en los talleres modernos. En 2024, la Agencia Internacional de Energía informó que las ventas mundiales de automóviles eléctricos superaron los 17 millones, lo que representa más del 20% de todos los automóviles nuevos vendidos en todo el mundo, con China dominando y los vehículos eléctricos continuando con un fuerte crecimiento.

Por tipo de equipo

La creciente complejidad de los vehículos y el cumplimiento normativo para impulsar el liderazgo en equipos de prueba y diagnóstico

Por tipo de equipo, el mercado se divide en equipos de elevación y manipulación, equipos de servicio de neumáticos y ruedas, sistemas de alineación de ruedas, equipos de prueba y diagnóstico, sistemas neumáticos y de aire, equipos de lubricación y gestión de fluidos, y herramientas de taller y equipos de bahía de servicio.

Los equipos de diagnóstico y prueba dominan el mercado debido al aumento de la electrónica de los vehículos, los sistemas controlados por software y las estrictas normas de seguridad y emisiones. Los vehículos modernos requieren análisis frecuentes de códigos de falla, pruebas de sensores, diagnósticos de ECU y calibración para garantizar el cumplimiento y el rendimiento. La creciente adopción de ADAS, funciones conectadas y sistemas de propulsión electrificados aumenta aún más la dependencia de herramientas de diagnóstico avanzadas en los talleres. Las actualizaciones continuas de software, las necesidades recurrentes de calibración y las normas de inspección obligatorias respaldan la demanda sostenida de reemplazo, lo que hace que los diagnósticos sean la categoría de equipos dominante y de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 6,3 % durante el período previsto.

El equipo de servicio de llantas y ruedas ocupa la segunda participación más grande y se estima que se expandirá a una tasa compuesta anual del 5,5% durante el período previsto. La expansión del segmento está respaldada por un parque de vehículos en crecimiento, reemplazos frecuentes de neumáticos y una creciente demanda de servicios de mantenimiento rutinario de ruedas.

Por usuario final

Amplia cobertura de vehículos y flexibilidad de costos para fortalecer el dominio de los talleres independientes multimarca

Por usuario final, el mercado se clasifica en talleres de concesionarios autorizados/OEM, talleres independientes multimarca, especialistas en neumáticos y cadenas de servicio rápido, flotas yvehículo comercialtalleres de servicio y centros de inspección y pruebas.

El segmento de talleres independientes multimarca tiene la mayor cuota de mercado de equipos para talleres de automóviles, ya que prestan servicios a diversas marcas y modelos de vehículos en los segmentos de pasajeros y comerciales ligeros. Su enfoque en un mantenimiento rentable, altos volúmenes de servicios y reparaciones posventa impulsa la demanda de equipos versátiles como elevadores, desmontadoras de neumáticos, sistemas de alineación y diagnóstico. El parque de vehículos en expansión, las flotas envejecidas y la preferencia de los consumidores por servicios asequibles sustentan la utilización constante de los equipos y las actualizaciones periódicas en los talleres independientes.

El segmento de talleres de servicio de flotas y vehículos comerciales está preparado para crecer a una tasa compuesta anual del 6,7% durante el período previsto. La rápida expansión de las flotas corporativas, de transporte compartido, de arrendamiento y de logística aumenta la demanda de diagnósticos predictivos y equipos de taller de alto rendimiento y servicio pesado. En diciembre de 2025, Softing lanzó una solución de diagnóstico híbrido para vehículos definidos por software, que combina diagnósticos tradicionales y orientados al servicio para respaldar ADAS, electrificación y sistemas de vehículos complejos en talleres y redes de servicio OEM.

Por nivel de tecnología/automatización

Costo, eficiencia y confiabilidad equilibrados para sostener la demanda de equipos semiautomáticos

Según el nivel de tecnología/automatización, el mercado se clasifica en equipos manuales/convencionales, equipos semiautomáticos y equipos totalmente automáticos/digitalmente habilitados.

El segmento de equipos semiautomáticos domina el mercado ya que la tecnología ofrece un equilibrio óptimo entre asequibilidad, productividad y confiabilidad operativa. Estos sistemas reducen el esfuerzo manual y al mismo tiempo mantienen el control del técnico, lo que los hace adecuados para una amplia gama de talleres. Los elevadores semiautomáticos, las desmontadoras de neumáticos y los sistemas de alineación se adoptan ampliamente debido a sus menores costos de capital, su mantenimiento más sencillo y sus mínimos requisitos de capacitación. Su compatibilidad con vehículos tanto antiguos como modernos garantiza una demanda estable en los mercados maduros y en desarrollo.

Es probable que el equipo totalmente automático/digitalmente habilitado se expanda a una tasa compuesta anual del 6,6% durante el período previsto. Los crecientes costos laborales, la escasez de habilidades y las necesidades de integración digital aceleran la adopción de equipos de taller totalmente automáticos, conectados y basados en software. En noviembre de 2025, Revv recaudó 20 millones de dólares para ampliar su plataforma de reparación de automóviles impulsada por IA, mejorandodiagnóstico predictivo, estimaciones de reparación y automatización del flujo de trabajo para optimizar las operaciones del taller y mejorar el servicio al cliente.

Perspectivas regionales del mercado de equipos de garaje automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Garage Equipment Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina y es el mercado de más rápido crecimiento, impulsado por el aumento de la propiedad de vehículos, la urbanización y el aumento de los ingresos de la clase media. Los grandes parques de vehículos de dos ruedas, turismos y vehículos comerciales ligeros en China, India y el Sudeste Asiático mantienen altos volúmenes de servicio. La creciente formalización de los talleres, la entrada de cadenas de servicios organizadas y la creciente penetración de equipos de diagnóstico y semiautomáticos respaldan la expansión del mercado. La adopción de vehículos eléctricos y el endurecimiento de las regulaciones sobre emisiones aceleran aún más la demanda de equipos de garaje avanzados en toda la región. En julio de 2024, East Auto presentó nuevos sistemas de diagnóstico avanzados, flujos de trabajo de servicios digitales y herramientas de taller conectadas destinadas a mejorar la precisión de las reparaciones, reducir los tiempos de respuesta e integrar el mantenimiento basado en software para vehículos modernos.

Europa

Europa es el segundo mercado más grande de equipos para talleres de automóviles, impulsado por estrictas regulaciones sobre emisiones, inspecciones obligatorias y altos estándares de calidad de servicio. Un parque de vehículos antiguo en toda Europa Occidental sostiene la demanda del mercado de repuestos, mientras que la penetración de los vehículos eléctricos y ADAS impulsa la adopción de equipos avanzados de diagnóstico y calibración. Los talleres independientes bien establecidos y las redes de distribuidores OEM respaldan ciclos constantes de reemplazo de equipos.

América del norte

América del Norte muestra un crecimiento constante respaldado por un parque de vehículos maduro, una alta antigüedad promedio de los vehículos y una fuerte demanda de servicios posventa. Las estrictas normas de seguridad, emisiones e inspección impulsan la adopción de sistemas avanzados de diagnóstico, alineación y calibración ADAS. El crecimiento de la flota, la logística y las redes de concesionarios aumenta la demanda de equipos pesados y de alto rendimiento.

El mercado estadounidense está impulsado por un parque de vehículos grande y antiguo, una alta antigüedad promedio de los vehículos y una fuerte demanda de reparaciones posventa. Las estrictas normas de seguridad, emisiones e inspección aumentan la dependencia de equipos avanzados de diagnóstico, alineación y calibración ADAS. El aumento de la actividad de flotas, logística y transporte privado impulsa aún más la demanda de equipos de taller automotrices de alta capacidad, automatizados y habilitados digitalmente en talleres independientes y concesionarios. En abril de 2025, Launch Tech USA introdujo la integración PredictaFix impulsada por IA en sus herramientas de diagnóstico, utilizando la IA de CarTechIQ para analizar DTC, priorizar las causas fundamentales y ofrecer sugerencias de reparación precisas, acelerando los diagnósticos y mejorando la precisión de las reparaciones a la primera.

Resto del mundo

El resto del mundo, incluidos América del Sur, Oriente Medio y África, muestra un crecimiento moderado impulsado por la creciente motorización y la expansión del parque vehicular. La creciente urbanización y un cambio gradual de talleres de reparación informales a talleres organizados respaldan la adopción de equipos. La demanda sigue centrada en elevadores básicos, equipos de neumáticos y diagnósticos debido a la sensibilidad a los costes.

PAISAJE COMPETITIVO

Actores clave de la industria

La automatización, el diagnóstico digital y la expansión de la red de servicios definen la intensidad competitiva

El mercado de equipos para talleres automotrices está determinado por la creciente automatización, el diagnóstico digital y la expansión de las redes de servicios globales. Actores clave como Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift y Launch Tech compiten a través de plataformas de diagnóstico avanzadas, sistemas de calibración ADAS y soluciones duraderas de elevación y servicio de neumáticos. Para obtener una ventaja sobre sus competidores, las empresas están integrando herramientas basadas en software, ofreciendo equipos preparados para vehículos eléctricos y ADAS, y combinando capacitación y soporte posventa. Las adquisiciones estratégicas, las asociaciones con distribuidores y la fabricación localizada ayudan a optimizar los costos, ampliar la presencia regional y abordar diversos requisitos de talleres en mercados maduros y emergentes. En septiembre de 2025, Bosch presentó una plataforma de diagnóstico basada en IA para talleres multimarca, que permite una detección de fallas más rápida, actualizaciones de software remotas y una compatibilidad mejorada con vehículos eléctricos y definidos por software, mejorando la productividad de los centros de servicio independientes y autorizados a nivel mundial.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE GARAJE PARA AUTOMOTRICES PERFILADAS

- Robert Bosch GmbH (Alemania)

- Snap-on Incorporated (EE. UU.)

- Hunter Engineering Company (EE. UU.)

- Lanzamiento Tech Co., Ltd. (China)

- Grupo de servicio de vehículos (EE. UU.)

- Ravaglioli S.p.A.(Italia)

- Elevador giratorio(A NOSOTROS.)

- Atlas Automotive Equipment (EE. UU.)

- Soluciones automotrices de Nussbaum (Alemania)

- MAHA Maschinenbau Haldenwang GmbH & Co. KG (Alemania)

- Autel Tecnología Inteligente Corp., Ltd. (China)

- Continental AG(Alemania)

- Symach SpA (Italia)

- Equipos Aro Pvt. Limitado. Ltd. (India)

- Gray Manufacturing Company, Inc. (EE. UU.)

- Arex Test Systems B.V. (Países Bajos)

- Teco S.r.l. (Italia)

- Equipo de garaje de Boston Ltd.(Reino Unido)

- Herramientas de venta libre(A NOSOTROS.)

- Innova Electronics Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En mayo de 2025, Hunter Engineering lanzó una actualización de la base de datos de vehículos WinAlign que agregó cientos de registros de alineación nuevos y actualizados, además de funciones de software como TPMSpecs y procedimientos de restablecimiento, soporte de recuperación de VIN y procedimientos relacionados con ADAS. Esto ayudaría a los talleres a mantener actualizados los flujos de trabajo de alineación a medida que nuevos modelos ingresan a las bahías.

- En octubre de 2024, Snap-on Total Shop Solutions anunció demostraciones de SEMA que abarcan calibración ADAS, alineadores de ruedas, cambiadores de neumáticos, balanceadores y herramientas de colisión, destacando innovaciones como un alineador de ruedas de próxima generación V4400 Commander y el nuevo equipo de reparación de colisiones en tierra, BenchRack Versa.

- En septiembre de 2024, TEXA presentó avances de la tecnología del área de reparación, incluido el software de diagnóstico IDC6 con IA, una interfaz MULTIHUB más potente y sistemas para comprobaciones rápidas de alineación y configuración de ADAS. Además, también exhibió herramientas centradas en vehículos eléctricos, como una estación de diagnóstico/carga de vehículos eléctricos y soluciones de mantenimiento del sistema de refrigeración de vehículos eléctricos.

- En agosto de 2024, Autel presentó el marco de calibración modular ADAS MaxiSYS IA700, que enfatiza la configuración compacta y al mismo tiempo admite el posicionamiento óptico, la compensación del desnivel del piso y la verificación previa de la alineación, con el objetivo de reducir la variación de la calibración y hacer que los flujos de trabajo ADAS sean más repetibles en diferentes condiciones del taller.

- En julio de 2024, VSG presentó una vista previa de los lanzamientos de Automechanika, incluido un Bluetooth,batería-alineador de ruedas CCD controlado por tableta, abrazaderas más rápidas para acortar el tiempo de configuración, un concepto de brazo de elevación de 2 postes para todos los vehículos para puntos de alcance más amplios y un nuevo concepto de elevación de columna móvil.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo atendido, por propulsión, por tipo de equipo, por usuario final, por nivel de tecnología/automatización y por región |

|

Por tipo de vehículo atendido |

· Hatchback/Sedán · SUV · Vehículos comerciales ligeros (LCV) · Vehículos comerciales pesados (VHC) |

|

Por tipo de propulsión |

· HIELO · Eléctrico |

|

Por tipo de equipo |

· Equipos de elevación y manipulación · Equipo de servicio de neumáticos y ruedas · Sistemas de alineación de ruedas · Equipos de diagnóstico y prueba · Sistemas neumáticos y de aire · Equipos de lubricación y gestión de fluidos · Herramientas de taller y equipos de bahía de servicio |

|

Por usuario final |

· Talleres de distribuidores autorizados/OEM · Garajes Multimarca Independientes · Especialistas en neumáticos y cadenas de servicio rápido · Talleres de flotas y vehículos comerciales · Centros de inspección y pruebas |

|

Por nivel de tecnología/automatización |

· Equipo manual/convencional · Equipo semiautomático · Equipo totalmente automático/habilitado digitalmente |

|

Por geografía |

· Norteamérica (por tipo de vehículo atendido, por propulsión, por tipo de equipo, por usuario final, por tecnología/nivel de automatización y por país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo atendido, por propulsión, por tipo de equipo, por usuario final, por tecnología/nivel de automatización y por país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo atendido, por propulsión, por tipo de equipo, por usuario final, por nivel de tecnología/automatización y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo atendido, por propulsión, por tipo de equipo, por usuario final, por nivel de tecnología/automatización) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.170 millones de dólares en 2025 y se prevé que alcance los 17.780 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 5.600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,2% durante el período previsto de 2026-2034.

El segmento ICE lidera el mercado en términos de tipo de propulsión.

La ampliación del parque de vehículos y el envejecimiento de la flota son factores clave que impulsan el crecimiento del mercado.

Actores clave como Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift y Launch Tech son las empresas líderes en el mercado.

Asia Pacífico tiene la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.