Tamaño del mercado de LiDAR automotriz, participación y análisis de la industria, por tecnología (LiDAR mecánico y LiDAR de estado sólido), por alcance (corto alcance (≤50 m), mediano alcance (50-150 m) y largo alcance (>150 m)), por tipo de vehículo (vehículos de pasajeros y vehículos comerciales), por canal de ventas (OEM y posventa) y pronóstico regional, 2026-2034

Tamaño del mercado LiDAR automotriz

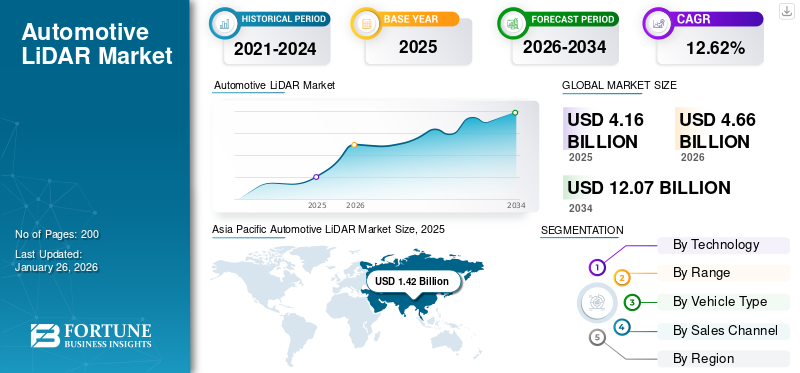

El tamaño del mercado mundial de LiDAR automotriz se valoró en 4,16 mil millones de dólares en 2025 y se prevé que crezca de 4,66 mil millones de dólares en 2026 a 12,07 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,62% durante el período previsto. Asia Pacífico dominó el mercado de dispositivos médicos con una cuota de mercado del 34,06% en 2025.

LiDAR automotriz (detección y rango de luz) es una tecnología de detección avanzada que utiliza pulsos láser para crear mapas 3D de alta resolución de los alrededores de un vehículo. Desempeña un papel fundamental al permitir sistemas avanzados de asistencia al conductor (ADAS) y conducción autónoma al proporcionar medición precisa de distancia, detección de objetos y percepción ambiental en tiempo real incluso en condiciones climáticas adversas o con poca luz.

la automociónLiDARestá experimentando un fuerte crecimiento debido a la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS) y al acelerado desarrollo de vehículos autónomos. La tecnología LiDAR (Light Detección y Rango) proporciona mapeo 3D de alta resolución, detección de objetos y percepción ambiental en tiempo real, lo que la convierte en un componente crítico para garantizar la seguridad y confiabilidad en las soluciones de movilidad de próxima generación. El aumento de las regulaciones gubernamentales para la seguridad de los vehículos, las crecientes inversiones de los fabricantes de automóviles y las empresas de tecnología y el impulso para una infraestructura de transporte más inteligente están impulsando aún más la adopción. Además, los avances en LiDAR de estado sólido, las reducciones de costos y la integración con sistemas de percepción impulsados por IA están haciendo que la tecnología sea más escalable y comercialmente viable, impulsando su rápida expansión en la industria automotriz.

El mercado está dominado por algunos actores clave, incluidos Luminar Technologies, Valeo, Innoviz Technologies, Ouster (fusionada con Velodyne), Continental AG, Aeva Technologies, Hesai Technology y RoboSense. Estas empresas lideran el mercado debido a sus sólidas asociaciones con los principales fabricantes de automóviles, innovación tecnológica y capacidad para producir LiDAR de calidad automotriz.sensoresa escala.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO LIDAR AUTOMOTRIZ

- Tamaño del mercado en 2025: 4.160 millones de dólares

- Tamaño del mercado en 2026: 4.660 millones de dólares

- Tamaño del mercado previsto para 2034: 12.070 millones de dólares

- CAGR: 12,62% de 2026 a 2034

- Asia Pacífico dominó el mercado LiDAR automotriz con una participación del 34,06% en 2025.

- Se proyecta que el segmento LiDAR mecánico liderará el mercado con una participación del 58,88% en 2026.

- Se espera que el segmento de alcance medio (50-150 m) represente el 38,93% del mercado en 2026.

América del norte

América del Norte está experimentando un fuerte crecimiento debido al creciente despliegue de tecnologías ADAS y la expansión de los programas de desarrollo de vehículos autónomos.

Europa

Europa continúa avanzando de manera constante, impulsada por la demanda de vehículos premium, estrictas normas de seguridad y continuas inversiones en infraestructura de transporte.

Asia Pacífico

Asia Pacífico sigue siendo el mercado regional más grande, respaldado por su posición dominante en la producción mundial de vehículos y la creciente adopción de tecnologías de conducción autónoma.

A NOSOTROS.

Se prevé que el mercado alcance los 620 millones de dólares en 2026, respaldado por la creciente demanda de sistemas de seguridad avanzados y tecnologías de vehículos conectados.

Japón

Se prevé que el mercado alcance los 200 millones de dólares para 2026, impulsado por la sólida base de fabricación de automóviles del país y su enfoque en soluciones de movilidad de próxima generación.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Avances tecnológicos para impulsar el crecimiento del mercado

La aparición de LiDAR automotriz de estado sólido, LiDAR basado en MEMS y soluciones híbridas ha mejorado significativamente el rendimiento de los sensores al tiempo que reduce los costos y mejora la durabilidad, haciéndolos más adecuados para la implementación comercial a gran escala. A diferencia del LiDAR mecánico tradicional, estas tecnologías más nuevas ofrecen diseños compactos con menos piezas móviles, lo que reduce los gastos de fabricación y aumenta la confiabilidad en condiciones de conducción duras.

Por ejemplo, Luminar desarrolló LiDAR de estado sólido de alto rendimiento con capacidades de alcance extendido, mientras que Innoviz Technologies se centra en soluciones LiDAR basadas en MEMS diseñadas para vehículos del mercado masivo. De manera similar, empresas como Velodyne LiDAR y Quanergy Systems son pioneras en sistemas LiDAR híbridos y escalables que equilibran el rendimiento con la asequibilidad. Al mismo tiempo, el progreso continuo en la miniaturización ha hecho posible integrar LiDAR perfectamente en los vehículos sin comprometer el diseño ni la aerodinámica.

Además, las mejoras en el alcance, la resolución y el campo de visión están ampliando las aplicaciones de LiDAR desdeSistemas avanzados de asistencia al conductor (ADAS)a la conducción totalmente autónoma al permitir una detección más precisa de objetos, peatones y entornos viales, incluso en escenarios complejos. Juntas, estas innovaciones, respaldadas por los líderes de la industria LiDAR, están haciendo que LiDAR sea más escalable, accesible y práctico para vehículos del mercado masivo.

RESTRICCIONES DEL MERCADO:

Cuestiones regulatorias y de estandarización para restringir la expansión del mercado

Los desafíos en LiDAR automotriz surgen de la incertidumbre regulatoria y la falta de marcos estandarizados que regulen los sistemas de percepción autónomos. A medida que las tecnologías de conducción autónoma y asistida operan en entornos críticos para la seguridad, los gobiernos y los organismos reguladores exigen una validación rigurosa, transparencia y conformidad con las normas de características de seguridad antes de permitir su implementación a gran escala. Sin embargo, hasta la fecha, no existe un estándar global unificado para el rendimiento de LiDAR, protocolos de prueba, tolerancia a fallas o interoperabilidad con otros sensores, lo que crea ambigüedad para los OEM, proveedores y vendedores de tecnología.

- Por ejemplo, en EE. UU., la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) regula la seguridad de los vehículos a través de las Normas Federales de Seguridad de Vehículos Motorizados (FMVSS), pero estas no fueron diseñadas originalmente para sistemas autónomos. Por tanto, los vehículos automatizados suelen requerir exenciones o interpretaciones especiales.

- En Europa, ciertas funciones avanzadas de autonomía se están regulando a través de normas específicas, como el Reglamento 157 de la CEPE sobre sistemas automatizados de mantenimiento de carril (ALKS) (una capacidad de nivel 3), que entró en vigor en la UE a partir de enero de 2022 y ha sido adoptado por 54 partes contratantes. Sin embargo, estas regulaciones abordan solo dominios funcionales limitados (por ejemplo, mantener el carril en la carretera) en lugar de un comportamiento holístico del sensor LiDAR en todos los contextos de conducción.

Debido a este panorama regulatorio fragmentado, los fabricantes deben diseñar sistemas que satisfagan demandas divergentes en todas las jurisdicciones, lo que aumenta el costo de desarrollo, ralentiza el tiempo de comercialización y aumenta el riesgo de cumplimiento.

OPORTUNIDADES DE MERCADO:

Desarrollo de vehículos autónomos para crear oportunidades de crecimiento lucrativas

El impulso hacia los vehículos autónomos presenta una importante oportunidad de crecimiento para la tecnología LiDAR automotriz, ya que estos sistemas dependen en gran medida de sensores 3D precisos para navegar, detectar objetos y tomar decisiones en tiempo real. Según la Asociación de la Industria de Vehículos Autónomos (AVIA),vehículos autónomoshan conducido en conjunto más de 44 millones de millas en carreteras públicas de EE. UU., lo que demuestra una creciente actividad de implementación y pruebas en el mundo real.

Además, agencias gubernamentales como el Departamento de Transporte de EE. UU. están formulando activamente políticas y hojas de ruta regulatorias (por ejemplo, el plan “AV 4.0”) para respaldar la integración segura y sincronizada de los sistemas de conducción automatizados.

En conjunto, estas tendencias subrayan que a medida que la autonomía avance desde las pruebas piloto hacia el lanzamiento comercial, la demanda de sistemas LiDAR robustos capaces de soportar la automatización de nivel 3 a 5 aumentará considerablemente.

TENDENCIAS DEL MERCADO LIDAR AUTOMOTRIZ:

Cambio hacia arquitecturas de estado sólidoy las tecnologías 4D LiDAR son una importante tendencia del mercado

El LiDAR automotriz está siendo testigo de un cambio del LiDAR giratorio mecánico convencional a arquitecturas de estado sólido y LiDAR 4D (que combina medición de alcance y velocidad). LiDAR de estado sólido ofrece mayor durabilidad (sin piezas móviles), factores de forma más pequeños y costos más bajos, lo que lo hace más adecuado para la integración en vehículos de consumo. Mientras tanto, 4D LiDAR (a menudo implementado mediante FMCW o técnicas relacionadas) agrega la velocidad como dimensión medida, lo que permite una detección más precisa del movimiento de objetos sin sensores adicionales.

- Por ejemplo, empresas como Aeva están desarrollando sistemas LiDAR 4D de calidad automotriz (por ejemplo, su serie “Atlas”) que miden la distancia y la velocidad de cada punto.

- Además, empresas como RoboSense están produciendo productos LiDAR de estado sólido diseñados para aplicaciones de autonomía y ADAS automotrices.

DESAFÍOS DEL MERCADO:

Limitaciones técnicas del LiDAR automotriz para obstaculizar el crecimiento del mercado

Los sistemas de percepción LiDAR para automóviles se enfrentan a importantes limitaciones en el funcionamiento en el mundo real, especialmente en condiciones ambientales adversas. Según un estudio técnico de la SAE, el rendimiento del sensor LiDAR se degrada en promedio un 13,88 % para objetos estáticos y un 16,16 % para objetos dinámicos cuando funciona bajo lluvia, nieve o tiempo nublado, lo que subraya cómo el clima puede erosionar la precisión de la detección.

Además, el LiDAR automotriz es susceptible a la interferencia de la luz ambiental, reflexiones de trayectorias múltiples, oclusiones y relaciones señal-ruido limitadas en escenarios de largo alcance o baja reflectividad. Para abordar dicha variabilidad, SAE International formó un Grupo de Trabajo de Rendimiento LiDAR del Sistema de Seguridad Activa destinado a desarrollar métodos estandarizados y procedimientos de prueba para evaluar el rendimiento de detección de objetos LiDAR de manera uniforme.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tecnología

La confiabilidad del LiDAR mecánico contribuyó al crecimiento del segmento

Según la tecnología, el mercado se clasifica en LiDAR mecánico y LiDAR de estado sólido.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento LiDAR mecánico siga dominando el mercado con una participación del 58,88 % en 2026, ya que es una tecnología madura y probada que ofrece un amplio campo de visión (FOV), una cobertura de escaneo completa de 360°, un alcance robusto y una alta densidad de nubes de puntos. Muchas de las primeras implementaciones de vehículos autónomos y ADAS se han basado en LiDAR mecánico (por ejemplo, unidades LiDAR giratorias), ya que escanean de manera confiable todo el entorno, lo cual es fundamental para la conducción a alta velocidad y entornos urbanos complejos. Según encuestas sobre fusión de sensores y sistemas de percepción autónomos, el LiDAR mecánico se identifica como el “sensor ambiental de largo alcance más popular” a pesar de sus inconvenientes (por ejemplo, piezas móviles, mayor costo y desgaste). Dado que muchas certificaciones y puntos de referencia de rendimiento se desarrollaron utilizando arquitecturas LiDAR mecánicas, la implementación de tecnologías alternativas como LiDAR de estado sólido o MEMS a menudo enfrenta obstáculos para cumplir con las expectativas de rendimiento existentes en diversas condiciones del mundo real. En consecuencia, los OEM y los proveedores de nivel 1 tienden a preferir la confiabilidad conocida del LiDAR mecánico al diseñar los primeros sistemas autónomos.

Se espera que LiDAR de estado sólido registre un crecimiento sólido, impulsado por su rentabilidad, su diseño compacto y su creciente adopción en aplicaciones industriales y automotrices. El segmento también se ve impulsado por la creciente demanda de soluciones de detección de alto rendimiento.

Por rango

La óptima relación equilibrio-costo impulsó el crecimiento del segmento de mediano plazo (50-150 m)

En términos de alcance, el mercado se clasifica en corto alcance (≤50 m), medio alcance (50-150 m) y largo alcance (>150 m).

El segmento de alcance medio (50-150 m) capturó la mayor participación del mercado en 2024. En 2026, se prevé que el segmento domine con una participación del 38,93%. El segmento lidera muchas implementaciones de LiDAR en automóviles, ya que logra un equilibrio óptimo entre alcance, costo, resolución y requisitos prácticos de aplicación de vehículos. En escenarios de conducción urbana y suburbana donde operan la mayoría de los vehículos, LiDAR no siempre necesita observar muy lejos (como en escenarios de autopista), pero debe detectar de manera confiable obstáculos, peatones y vehículos a varias decenas de metros de distancia para permitir tomar decisiones, frenar y maniobrar de manera segura. Por lo tanto, la banda de 50-150 m proporciona cobertura suficiente para la mayoría de las tareas de autonomía condicional y ADAS del mundo real, evitando al mismo tiempo el gasto, el tamaño y la complejidad de los sistemas de alcance ultralargo. Además, muchos estándares OEM y ADAS están diseñados en torno a este rango óptimo, por lo que los sensores LiDAR de rango medio tienden a alcanzar las especificaciones requeridas de manera más rentable.

Por ejemplo:

- VanJee WLR-760: un LiDAR de calidad automotriz de alta gama (línea 192) que podría usarse en configuraciones de detección de alcance medio a largo. Se espera que el segmento de largo alcance (>150 m) experimente una sólida CAGR del 14,3%, respaldada por importantes avances tecnológicos y aplicaciones en expansión en vehículos comerciales y de pasajeros.

Por tipo de vehículo

Aumento de la demanda de tecnología avanzada para impulsar el crecimiento del segmento de vehículos de pasajeros.

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales.

Se espera que el segmento de vehículos de pasajeros domine el mercado con una participación del 69,2% en 2026, a medida que los OEM estén comenzando a integrar LiDAR como hardware estándar o ampliamente opcional en vehículos eléctricos del mercado masivo y modelos avanzados equipados con ADAS, impulsando volúmenes de unidades mucho mayores que los robo-taxi o flotas comerciales de nicho. El segmento de automóviles de pasajeros combina los mayores volúmenes de vehículos a nivel mundial con una creciente demanda de asistencia al conductor de mayor nivel (y marketing OEM de características de seguridad/autonomía). Los productores de volumen chinos (BYD, Li Auto y varios Tier-1) ya están enviando LiDAR a escala, lo que hace bajar los precios y permite una amplia adopción. Como resultado, los vehículos de pasajeros representan la participación mayoritaria de las unidades LiDAR enviadas hoy y se prevé que sigan siendo el principal motor de crecimiento de los ingresos de LiDAR durante el resto de esta década.

- Según la Sociedad de Fabricantes de Automóviles de la India (SIAM) en el año fiscal 2024-25, las ventas nacionales de vehículos de pasajeros (PV) en la India alcanzaron su mayor nivel histórico con 4,30 millones de unidades, lo que supone un crecimiento del 2 % con respecto al año fiscal 2023-24.

El mercado de vehículos comerciales está preparado para una expansión constante, impulsada por una fuerte actividad económica, el crecimiento enlogística de comercio electrónicoy políticas gubernamentales de apoyo a la modernización de la flota.

Por canal de ventas

Compromiso creciente de los OEM hacia la mejora de las capacidades de seguridad para fomentar el crecimiento del segmento

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

Se espera que los fabricantes de equipos originales (OEM) dominen el mercado con una participación del 69,08% en 2026, debido a su profunda participación en el diseño de vehículos, rigurosos requisitos de seguridad y largos ciclos de vida de los productos. Este dominio se ve reforzado por las tendencias de producción de la industria.

- Según la OICA, en 2024, la producción mundial de vehículos de motor alcanzó los 92,5 millones de unidades, continuando un patrón de crecimiento anual en la producción de vehículos.

Se espera que el segmento del mercado de repuestos experimente un crecimiento significativo, a medida que los actores del mercado de repuestos se centren cada vez más en ofrecer funcionalidades ADAS, impulsando así indirectamente la expansión del LiDAR automotriz.

Perspectiva regional del mercado LiDAR automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive LiDAR Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 34,06 % al mercado mundial en 2025, con una valoración de 1.420 millones de dólares, y se prevé que alcance los 1.620 millones de dólares en 2026, impulsada por su papel abrumador en la producción mundial de vehículos. Según datos de la OICA, Asia siguió siendo la región productora de vehículos más grande del mundo en 2024, representando aproximadamente el 59% de la producción mundial de vehículos. Por ejemplo, según la OICA, en 2024, Asia Pacífico representó 54,9 millones de ventas totales de vehículos. El aumento en el número de producción de vehículos está impulsando indirectamente el mercado LIDAR en la región. Se espera que China domine el mercado de Asia Pacífico debido a la creciente demanda de vehículos autónomos en el país. Se prevé que el mercado de Japón alcance los 200 millones de dólares en 2026, el mercado de China alcance los 730 millones de dólares en 2026 y el mercado de la India alcance los 420 millones de dólares en 2026.

Europa y América del Norte

Se prevé que otras regiones, como Europa y América del Norte, presenciarán un crecimiento notable en los próximos años. En 2025, América del Norte representó 1.100 millones de dólares, lo que representa el 26,42 % del mercado mundial, y se prevé que crezca hasta 1.220 millones de dólares en 2026. Se espera que el mercado LiDAR automotriz de América del Norte domine, impulsado por la adopción agresiva de sistemas avanzados de asistencia al conductor (ADA) y programas de vehículos autónomos. Se espera que Estados Unidos lidere la región de América del Norte debido a la creciente demanda de funciones avanzadas y mayor seguridad vial y vehicular. Se prevé que el mercado estadounidense alcance los 620 millones de dólares en 2026.

El mercado europeo generó 980 millones de dólares en 2025, lo que representa el 23,48 % del panorama del mercado mundial, y se espera que alcance los 1.090 millones de dólares en 2026. Europa continúa avanzando de manera constante, impulsada particularmente por los segmentos de vehículos premium y de alta seguridad. El crecimiento se ve impulsado además por estrictas regulaciones gubernamentales e importantes inversiones en infraestructura pública. Se prevé que el mercado del Reino Unido alcance los 280 millones de dólares en 2026 y el mercado de Alemania alcance los 340 millones de dólares en 2026.

Resto del mundo

El resto del mundo contribuyó aproximadamente con 0,67 mil millones de dólares al mercado global en 2025, lo que representa una participación del 16,00%, y se espera que alcance los 0,73 mil millones de dólares en 2026. Durante el período previsto, el resto del mundo, que incluye las regiones de América Latina y Oriente Medio y África, sería testigo de un crecimiento moderado del mercado LiDAR automotriz. Un motor clave del crecimiento es el aumento de la producción y las ventas de vehículos, particularmente en las economías emergentes donde el aumento de los ingresos disponibles y el cambio gradual hacia la electrificación y los vehículos premium están creando una demanda de sistemas avanzados de seguridad y asistencia al conductor.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los participantes de la industria se centran en asociaciones estratégicas para satisfacer las diversas necesidades de la industria

El mercado es muy competitivo y fragmentado, con un gran número de empresas emergentes, proveedores de tecnología LiDAR especializados y proveedores automotrices establecidos que compiten por asociarse con los fabricantes de automóviles. Numerosos actores ofrecen diversas tecnologías LiDAR, como LiDAR mecánico, de estado sólido, MEMS y flash, cada una de ellas adaptada a diferentes casos de uso (ADAS, conducción autónoma, cartografía, etc.).

Luminar e Innoviz se destacan por asegurar contratos de producción OEM con marcas globales como Volvo, Mercedes-Benz y BMW, mientras que Valeo y Continental se benefician de su estatus de proveedor Tier-1 y su confiabilidad comprobada en la producción en masa. Mientras tanto, actores chinos como Hesai y RoboSense dominan la producción rentable y de gran volumen, y empresas como Aeva y Ouster lideran arquitecturas de sensores avanzados y fusiones que amplían el alcance del mercado. En general, el dominio en este mercado proviene de la tecnología de punta, la integración de OEM, la eficiencia de costos y la capacidad de producción a gran escala.

LISTA DE EMPRESAS CLAVE DE LiDAR AUTOMOTRIZ PERFILADAS:

- Tecnologías Luminar, Inc.(A NOSOTROS.)

- Valeo S.A.(Francia)

- Innoviz Technologies Ltd.. (Israel)

- Continental AG (Alemania)

- Aeva tecnologías, Inc.(A NOSOTROS.)

- Ouster, Inc. (EE. UU.) (fusionada con Velodyne LiDAR)

- Hesai Tecnología Co., Ltd.(Porcelana)

- RoboSense (Suteng Innovation Technology Co., Ltd.) (China)

- Quanergy Systems, Inc. (EE. UU.)

- Cepton, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2025:Innoviz Technologies Ltd., un proveedor líder de nivel 1 de software de percepción y sensores LiDAR de alto rendimiento para automóviles, ha anunciado una colaboración ampliada con Volkswagen Automobiles. La asociación tiene como objetivo acelerar la integración de las unidades LiDAR InnovizTwo en el ID. Buzz AD, el transbordador autónomo de nivel 4 de Volkswagen.

- Abril de 2025:Mercedes-Benz firmó un nuevo acuerdo con Luminar Technologies para codesarrollar e integrar el último sistema LiDAR de Luminar en sus futuros modelos de vehículos. La asociación con el gigante automotriz alemán marca el primer acuerdo de Luminar que involucra sus sensores Halo LiDAR más pequeños y eficientes, y llega en un momento en que los fabricantes de automóviles de todo el mundo están acelerando sus esfuerzos para desarrollar vehículos autónomos más seguros.

- Diciembre de 2024:Aeva, empresa líder en tecnología de detección y percepción de próxima generación, anunció su participación en CES 2025 en Las Vegas. Durante el evento, Aeva presenta y demuestra su nuevo sensor LiDAR 4D de largo alcance y alta resolución diseñado para aplicaciones automotrices. La compañía también presentó una vista previa del vehículo comercial autónomo Freightliner Cascadia de Torc, que está equipado con la tecnología LiDAR 4D de Aeva, y destacó una nueva colaboración LiDAR en la cabina.

- Abril de 2024:Marelli, un proveedor líder mundial de tecnología de movilidad, y Hesai Group, líder mundial en LiDAR automotriz, anunciaron una colaboración para combinar el diseño avanzado de faros de Marelli con la tecnología LiDAR de próxima generación de Hesai.

- Marzo de 2024:Stellantis Ventures, la rama corporativa de riesgo de Stellantis N.V., anunció una inversión en SteerLight, una empresa que desarrolla una nueva generación de tecnología de detección LiDAR (detección y alcance de luz) de alto rendimiento.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de LiDAR automotriz también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTOS | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,62% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Por tecnología |

|

| Por rango |

|

| Por tipo de vehículo |

|

| Por canal de ventas |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.160 millones de dólares en 2025 y se prevé que alcance los 12.070 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.620 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,62% durante el período previsto (2026-2034).

El segmento LiDAR mecánico lidera el mercado por tecnología.

Los factores clave que impulsan el mercado son el creciente énfasis de los consumidores y los reguladores en la seguridad de los vehículos.

Luminar Technologies, Inc. (EE.UU.), Valeo S.A. (Francia), Innoviz Technologies Ltd. (Israel), Continental AG (Alemania) y Aeva Technologies, Inc., son algunos de los actores destacados del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.