Tamaño del mercado de middleware automotriz, participación y análisis de la industria, por tipo de implementación (middleware integrado, middleware adaptable y middleware basado en la nube), por tipo de vehículo (hatchback y sedanes, SUV, LCV y HCV), por aplicación (sistemas de información y entretenimiento, ADAS, tren motriz y control de la carrocería, telemática y conectividad y sistemas de conducción autónoma), por tipo de arquitectura de vehículo (arquitectura basada en dominio, arquitectura zonal y arquitectura informática centralizada), por tipo de software (basado en sistema operativo)

Tamaño del mercado de middleware automotriz y perspectivas futuras

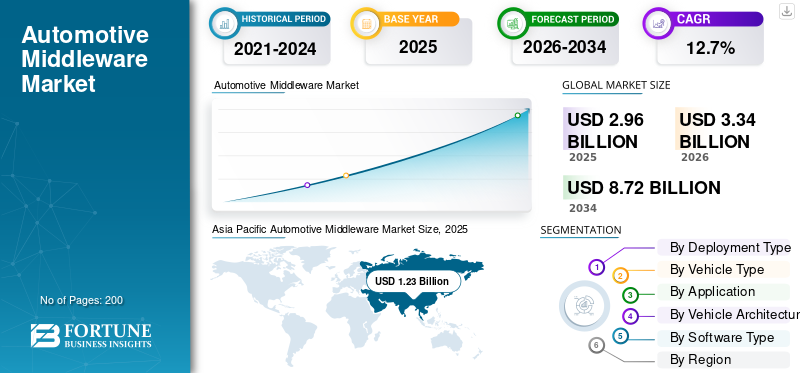

El tamaño del mercado mundial de middleware automotriz se valoró en 2,96 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,34 mil millones de dólares en 2026 a 8,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,7% durante el período previsto. Asia Pacífico dominó el mercado de middleware automotriz con una participación de mercado del 41,55% en 2025.

El middleware automotriz se refiere al software que actúa como una capa intermediaria entre el hardware y las aplicaciones del vehículo, lo que permite una comunicación fluida, el intercambio de datos, la conectividad y la integración de sistemas avanzados. Desempeña un papel fundamental en el soporte de funcionalidades como ADAS, infoentretenimiento y funciones de conducción autónoma. El crecimiento del mercado está impulsado por la creciente demanda de vehículos conectados, la creciente adopción devehículos autónomos, la integración de ADAS y funciones de seguridad, y la creciente necesidad de sistemas de software para vehículos de alto rendimiento.

Los principales actores del mercado global incluyen Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors y Renesas Electronics. Estos actores compiten a través de plataformas de alto rendimiento, procesamiento en tiempo real, soluciones de conectividad e innovaciones en arquitecturas de vehículos definidas por software.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MIDDLEWARE PARA AUTOMOCIÓN

La creciente adopción de vehículos definidos por software acelera la demanda de productos

La transición hacia vehículos definidos por software es una tendencia importante que está dando forma a la industria mundial del middleware automotriz. Los fabricantes de automóviles están adoptando cada vez más arquitecturas centralizadas y zonales, donde el middleware sirve como columna vertebral que permite la comunicación entre las capas de hardware y software. Este cambio de arquitectura admite actualizaciones inalámbricas, mejoras de funciones y gestión del ciclo de vida de turismos y vehículos comerciales. Como resultado, la demanda del producto se está expandiendo a medida que los OEM buscan plataformas de software escalables y flexibles para mejorar el rendimiento del vehículo, reducir la complejidad y respaldar la innovación continua en ecosistemas de movilidad conectados y autónomos.

- Por ejemplo, en enero de 2026, GlobalLogic amplió su asociación con Elektrobit para avanzar en las plataformas SDV. La colaboración aprovecha los marcos de middleware, HPC y ciberseguridad basados en AUTOSAR alineados con los estándares ASPICE 4.0 e ISO 21434, acelerando el desarrollo de software para vehículos escalable y de grado de producción.

La integración de la IA y la computación perimetral en plataformas de middleware impulsa el desarrollo de la industria

Una de las tendencias clave del mercado es la integración de inteligencia artificial y capacidades informáticas de punta dentro de las plataformas de middleware. Estas tecnologías permiten el procesamiento de datos en tiempo real, la toma de decisiones predictivas y tiempos de respuesta más rápidos en sistemas avanzados de asistencia al conductor (ADAS) y vehículos autónomos. Las soluciones de middleware están evolucionando para admitir el intercambio de datos de alta velocidad y la comunicación de baja latencia, mejorando la seguridad de los vehículos y la eficiencia operativa. Se espera que esta tendencia experimente un fuerte impulso durante el período de pronóstico a medida que la demanda de sistemas automotrices inteligentes y de autoaprendizaje continúe creciendo a nivel mundial.

- Por ejemplo, en marzo de 2026, Tata Elxsi lanzó DevStudio.ai, una plataforma GenAI alineada con ASPICE que admite flujos de trabajo SDLC de múltiples agentes. La solución permite el desarrollo, la trazabilidad y la implementación asistidos por IA en entornos locales y en la nube, compatible con arquitecturas SDV.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de vehículos conectados impulsa la adopción de middleware

La creciente demanda de vehículos conectados es el principal impulsor del crecimiento del mercado de middleware automotriz. Los consumidores exigen conectividad perfecta, información y entretenimiento, navegación y diagnóstico remoto, todo lo cual depende del middleware para un intercambio de datos eficiente. Los fabricantes de automóviles están invirtiendo fuertemente en ecosistemas conectados para mejorar la experiencia del usuario y diferenciar sus ofertas. Este aumento en los requisitos de conectividad está impulsando significativamente la demanda de middleware, ya que permite la integración entre múltiples unidades de control electrónico y redes de comunicación externas en vehículos modernos.

- Por ejemplo, en enero de 2026, Technica Engineering GmbH y KPIT Technologies crearon el protocolo de middleware SOME/IP de código abierto, que permite una comunicación segura de ECU basada en Ethernet en más de 40 millones de vehículos. Esta iniciativa está acelerando el desarrollo de SDV, la interoperabilidad y las arquitecturas automotrices orientadas a servicios a nivel mundial.

El creciente desarrollo de vehículos autónomos impulsa el desarrollo del mercado

El rápido desarrollo de los vehículos autónomos está impulsando la necesidad de soluciones avanzadas de middleware capaces de manejar flujos de datos y procesos de toma de decisiones complejos. El middleware apoya la comunicación entresensores, cámaras y sistemas de control, que son esenciales para la conducción autónoma. A medida que aumenta la implementación de vehículos autónomos, se espera que la demanda de middleware de alto rendimiento crezca sustancialmente. Este impulsor es particularmente fuerte en regiones como América del Norte y Asia Pacífico, donde los avances tecnológicos y las inversiones en innovación en movilidad están acelerando el desarrollo de capacidades de conducción autónoma.

- Por ejemplo, en febrero de 2026, P3 desarrolló middleware que integraba el sistema operativo Android Automotive con ADAS utilizando los estándares ADASIS. Esto permite la traducción de datos de mapas a vehículos en tiempo real para una conducción predictiva, mayor seguridad e interoperabilidad de vehículos autónomos independientes del proveedor.

RESTRICCIONES DEL MERCADO

Alta complejidad de desarrollo y costos de integración para limitar la adopción de productos

Una de las restricciones clave del mercado es la alta complejidad asociada con el desarrollo y la integración. El middleware debe funcionar sin problemas en diversas arquitecturas de vehículos, sistemas operativos y componentes de hardware, lo que requiere una importante inversión y experiencia en ingeniería. Además, garantizar la compatibilidad con los estándares automotrices y las regulaciones de seguridad en evolución aumenta aún más los costos y los plazos de desarrollo. Estos desafíos pueden ralentizar la adopción, particularmente entre los fabricantes más pequeños, impactando así el crecimiento general del mercado a pesar de la creciente demanda de sistemas avanzados de software para vehículos.

OPORTUNIDADES DE MERCADO

La expansión de los vehículos eléctricos crea nuevas oportunidades de middleware

El rápido crecimiento de los vehículos eléctricos presenta una importante oportunidad para el mercado. Los vehículos eléctricos requieren plataformas de software avanzadas para la gestión de la batería, la optimización de la energía y la integración del sistema. El middleware desempeña un papel fundamental al permitir la comunicación entre varios componentes de vehículos eléctricos y respaldar el monitoreo en tiempo real. A medida que los gobiernos de todo el mundo promueven la electrificación, se espera que aumente la participación de mercado de middleware automotriz, y los fabricantes se centrarán en el desarrollo de soluciones de middleware especializadas adaptadas a arquitecturas de vehículos eléctricos e híbridos.

- Por ejemplo, en abril de 2026, Leapmotor seleccionó QNX SDP 8.0 y Hypervisor for Safety 8.0 para su SUV D19. Esto permite una arquitectura HPC centralizada que integra actualizaciones de ADAS, cabina y OTA con programación determinista y capacidades de IA multimodal.

Los mercados emergentes ofrecen potencial de crecimiento para la implementación de middleware

Las regiones emergentes como Asia Pacífico, Medio Oriente y África presentan grandes oportunidades para la expansión del mercado. El aumento de la producción de vehículos, la creciente adopción de tecnologías conectadas y las iniciativas gubernamentales de apoyo están impulsando la demanda en estas regiones. El pronóstico del mercado mundial de middleware automotriz indica que se espera que estas regiones sean testigos de un crecimiento acelerado durante el período de pronóstico. Los actores del mercado están ampliando su presencia y formando asociaciones estratégicas para capturar potencial sin explotar y fortalecer su panorama competitivo en el desarrollo de ecosistemas automotrices.

- Por ejemplo, en febrero de 2026, Hyundai Motor Group se asoció con Vodafone IoT para implementar vehículos conectados en MENA utilizando Global SIM+, permitiendo conectividad segura y compatible en el automóvil, control remoto, monitoreo en tiempo real e integración transfronteriza de IoT.

DESAFÍOS DEL MERCADO

Los riesgos de ciberseguridad y las preocupaciones sobre la privacidad de los datos desafiarán el crecimiento del mercado

A medida que los vehículos se vuelven más conectados y controlados por software,ciberseguridadLos riesgos plantean un desafío importante para el mercado. El middleware actúa como una capa crítica que gestiona el intercambio de datos, lo que lo convierte en un objetivo potencial para las ciberamenazas. Garantizar una comunicación segura, un cifrado de datos sólido y el cumplimiento de estrictas normas de ciberseguridad automotriz es complejo y requiere muchos recursos. Estos desafíos pueden obstaculizar la adopción y aumentar los costos de desarrollo. Abordar las preocupaciones de ciberseguridad es esencial para sostener el crecimiento del mercado de middleware automotriz y mantener la confianza de los consumidores en las tecnologías de vehículos conectados y autónomos.

Análisis de segmentación

Por tipo de vehículo

La creciente preferencia de los consumidores y la integración de funciones avanzadas impulsan la demanda del segmento de SUV

Según el tipo de vehículo, la segmentación del mercado se fragmenta en hatchback y sedanes, SUV, CV y CV.

El segmento de los SUV domina el mercado debido a la creciente preferencia de los consumidores por vehículos premium, de alto rendimiento y con muchas funciones a nivel mundial. Estos vehículos están cada vez más equipados con sistemas avanzados de asistencia al conductor (ADAS), tecnologías conectadas y características de seguridad mejoradas, lo que impulsa significativamente la demanda del mercado. Un mayor contenido electrónico por vehículo y una creciente adopción en regiones urbanas y semiurbanas fortalecen aún más su participación de mercado, lo que hace que los SUV sean fundamentales para el crecimiento general del mercado durante el período de pronóstico.

- En mayo de 2025, Olympian Motors y Foxconn lanzaron Olympus OS, un sistema operativo para vehículos definido por IA con arquitectura de puerta de enlace centralizada, capa de datos en tiempo real e IA agente, que permite plataformas SUV y vehículos eléctricos escalables con nube, 5G e integración de seguridad predictiva.

El segmento de hatchback y sedanes ocupa la segunda mayor participación y se espera que crezca a una tasa compuesta anual del 10,2% durante el período previsto. Su gran base global de vehículos y su constante integración de tecnologías de conectividad y seguridad continúan respaldando la adopción constante de middleware en este segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de implementación

El segmento de middleware integrado lidera debido a su papel clave en aplicaciones críticas para la seguridad

Según el tipo de implementación, el mercado se segmenta en middleware integrado, middleware adaptativo y middleware basado en la nube.

El segmento de middleware integrado domina el mercado debido a su papel fundamental al permitir la comunicación en tiempo real entre el hardware y los sistemas de software del vehículo. Se adopta ampliamente en todas las unidades de control electrónico (ECU) para garantizar confiabilidad, baja latencia y rendimiento eficiente del sistema. Su profunda integración en la arquitectura del vehículo lo hace esencial para aplicaciones críticas para la seguridad, como ADAS y sistemas de tren motriz, manteniendo así una fuerte demanda y reforzando su posición de liderazgo en el mercado.

- Por ejemplo, en abril de 2026, QNX amplió la colaboración con NVIDIA integrando QNX OS for Safety 8.0 con NVIDIA IGX Thor y Halos Safety Stack, lo que permite control determinista en tiempo real, procesamiento de IA y seguridad funcional para SDV y sistemas de borde.

Se espera que el segmento de middleware adaptativo registre una tasa compuesta anual del 14,3% durante el período previsto. Su flexibilidad, escalabilidad y compatibilidad con vehículos autónomos y definidos por software están impulsando una rápida adopción en las plataformas automotrices de próxima generación.

PorTipo de arquitectura del vehículo

Domina el segmento de arquitectura basada en dominios, impulsado por su adopción generalizada en vehículos modernos

Según el tipo de arquitectura del vehículo, el mercado se segmenta en arquitectura basada en dominios, arquitectura zonal y arquitectura informática centralizada.

El segmento de arquitectura basada en dominios tiene la mayor participación de mercado debido a su adopción generalizada en vehículos modernos para organizar unidades de control electrónico en dominios funcionales como tren motriz, infoentretenimiento y seguridad. Esta estructura mejora la eficiencia del procesamiento y reduce la complejidad del cableado al tiempo que admite la integración de funciones avanzadas como ADAS y soluciones de conectividad. Su confiabilidad comprobada y su camino de transición gradual desde las arquitecturas tradicionales continúan sustentando una fuerte demanda en el mercado.

- Por ejemplo, en junio de 2025, NXP y Rimac desarrollaron conjuntamente una arquitectura SDV centralizada utilizando procesadores S32E2, consolidando más de 20 ECU en tres unidades, lo que permite un control determinista en tiempo real, seguridad ASIL D y aplicaciones zonales y de dominio escalables.

La arquitectura informática centralizada es el segmento de más rápido crecimiento y se espera que registre una tasa compuesta anual del 14,7% durante el período previsto. El creciente cambio hacia vehículos definidos por software y la necesidad de plataformas informáticas de alto rendimiento están acelerando la adopción de sistemas centralizados.

Por tipo de software

El segmento de middleware basado en sistemas operativos lidera debido a su aplicación

Según el tipo de software, el mercado se segmenta en middleware basado en sistema operativo, middleware de comunicación y middleware de gestión de datos.

El segmento de middleware basado en sistemas operativos domina el mercado debido a su papel fundamental en la gestión de recursos de hardware y en permitir la ejecución estable de aplicaciones de vehículos. Proporciona una plataforma estandarizada para integrar múltiples funciones de software, asegurando confiabilidad,seguridady rendimiento en tiempo real. Su uso generalizado en sistemas críticos de vehículos, como ADAS, infoentretenimiento y aplicaciones de tren motriz, continúa impulsando una fuerte demanda y refuerza su dominio en el mercado.

- Por ejemplo, en marzo de 2026, Google anunció la plataforma SDV del sistema operativo Android Automotive de código abierto, que permite una arquitectura de software estandarizada para vehículos, actualizaciones OTA, validación basada en la nube a través de Snapdragon VSoC e integración entre sistemas ADAS, telemetría y control.

El segmento de middleware de gestión de datos es el de más rápido crecimiento y se espera que registre una tasa compuesta anual del 14,6% durante el período previsto. La creciente generación de datos a partir de vehículos conectados y autónomos está impulsando la demanda de soluciones eficientes de procesamiento, almacenamiento y análisis de datos dentro de los sistemas de los vehículos.

Por aplicación

Un papel esencial en la gestión de las operaciones centrales de los vehículos impulsa el crecimiento del segmento de control de carrocería y tren motriz

Según la aplicación, el mercado se segmenta en sistemas de información y entretenimiento, sistemas avanzados de asistencia al conductor (ADAS), control del tren motriz y la carrocería, telemática y conectividad, y sistemas de conducción autónoma.

El segmento de control de carrocería y tren motriz tiene la mayor participación de mercado debido a su papel esencial en la gestión de las operaciones centrales del vehículo, como el rendimiento del motor, la transmisión, el frenado y la electrónica de la carrocería. El middleware permite una coordinación perfecta entre múltiples unidades de control, lo que garantiza eficiencia, confiabilidad y cumplimiento de los estándares de seguridad. Su importancia crítica tanto en los vehículos convencionales como en los eléctricos continúa sosteniendo la demanda del mercado.

- Por ejemplo, en enero de 2026, Infineon y Flex lanzaron un kit de desarrollo de controlador de zona que incluye MCU AURIX, arquitectura ZCU modular, ciberseguridad, actualizaciones OTA A/B y más de 30 componentes básicos, lo que acelera el desarrollo escalable de SDV E/E.

Los sistemas de conducción autónoma son el segmento de más rápido crecimiento y se espera que registre una tasa compuesta anual del 15,2% durante el período previsto. Las crecientes inversiones en tecnologías de conducción autónoma y la creciente integración de sistemas impulsados por IA están acelerando la adopción de middleware en este segmento.

Perspectivas regionales del mercado de middleware automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Automotive Middleware Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor cuota de mercado y es la región de más rápido crecimiento en el mercado mundial de middleware automotriz. El dominio de la región está impulsado por una alta producción de vehículos en países como China, Japón e India, junto con una creciente adopción de vehículos conectados ySistemas avanzados de asistencia al conductor (ADAS). La fuerte presencia de fabricantes de equipos originales, la creciente demanda de vehículos eléctricos y autónomos y el apoyo gubernamental a la movilidad inteligente aceleran aún más el crecimiento del mercado. La expansión de la infraestructura digital y las crecientes inversiones de los actores clave continúan impulsando la expansión del mercado regional durante el período de pronóstico.

Por ejemplo, en febrero de 2025, GAC y Huawei lanzaron una plataforma de middleware de IA que integra procesamiento de datos, capacitación de modelos grandes y cadenas de herramientas de desarrollo de IA. La plataforma respalda la investigación y el desarrollo inteligentes, la fabricación inteligente y el desarrollo de vehículos escalables definidos por software automotriz, fortaleciendo las capacidades avanzadas de software automotriz.

Mercado de middleware automotriz de China

Se estima que el mercado chino alcanzará alrededor de 780 millones de dólares en 2026, lo que representa aproximadamente el 23,4% de los ingresos mundiales. La sólida producción de vehículos eléctricos, la rápida adopción de ADAS y las iniciativas de movilidad inteligente respaldadas por el gobierno impulsan el crecimiento de la industria.

Mercado de middleware automotriz de Japón

Se estima que el mercado japonés alcanzará alrededor de 200 millones de dólares en 2026, lo que representa aproximadamente el 6,0% de los ingresos del mercado mundial. La investigación y el desarrollo avanzados en automoción, la adopción temprana de tecnología autónoma y un sólido ecosistema OEM respaldan una expansión constante del mercado.

Mercado de middleware automotriz de la India

Se estima que el mercado indio alcanzará alrededor de 140 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 4,3% de los ingresos mundiales. El aumento de la producción de vehículos, la creciente demanda de vehículos conectados y las iniciativas de transformación digital impulsan un rápido crecimiento del mercado.

América del norte

América del Norte es el segundo mercado más grande y se espera que crezca a una tasa compuesta anual del 12,8% durante el período previsto. La región se beneficia de la adopción temprana de vehículos autónomos, tecnologías conectadas y plataformas informáticas de alto rendimiento. La fuerte presencia de empresas de tecnología líderes y fabricantes de automóviles impulsa la innovación en soluciones de middleware. El creciente enfoque en las características de seguridad de los vehículos, la ciberseguridad y los vehículos definidos por software alimenta aún más la demanda. Las continuas inversiones en I+D y los marcos regulatorios favorables respaldan el crecimiento del mercado de middleware automotriz en toda la región.

- Por ejemplo, en enero de 2025, QNX, Vector y TTTech Auto colaboraron para desarrollar una plataforma de software para vehículos preintegrada que cumpliera con ASIL D e ISO 21434. Esto permite arquitecturas SDV escalables, menor complejidad de integración y ciclos de desarrollo OEM más rápidos.

Mercado de middleware automotriz de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 670 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 20,1% de los ingresos del mercado mundial. Un sólido ecosistema tecnológico, pruebas de vehículos autónomos y una alta adopción de vehículos definidos por software impulsan la expansión del mercado.

Europa

Europa ocupa la tercera mayor cuota de mercado en el mercado mundial, respaldada por estrictas normas de seguridad y un fuerte énfasis en la electrificación de vehículos. La región es un centro para fabricantes de automóviles premium que integran sistemas de software avanzados y tecnologías ADAS. El creciente enfoque en la sostenibilidad, junto con la creciente adopción de vehículos eléctricos y conectados, impulsa la demanda de middleware. Los esfuerzos de colaboración entre fabricantes de automóviles y proveedores de tecnología mejoran aún más la innovación, asegurando un crecimiento constante del mercado en los países europeos clave.

- Por ejemplo, en marzo de 2025, BMW presentó su arquitectura SDV con cuatro Superbrains y una capa de middleware compartida que permite actualizaciones OTA, funciones impulsadas por IA, arquitectura zonal y potencia informática 20 veces mayor para vehículos de próxima generación.

Mercado de middleware automotriz de Alemania

Se estima que el mercado alemán alcanzará alrededor de 180 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 5,3% de los ingresos mundiales. La fuerte presencia de OEM premium, el impulso de la electrificación y las estrictas normas de seguridad impulsan la adopción constante de middleware.

Mercado de middleware automotriz del Reino Unido

Se estima que en 2026 el mercado del Reino Unido alcanzará alrededor de 110 millones de dólares, lo que representa aproximadamente el 3,4% de los ingresos mundiales. Un mayor enfoque en la movilidad autónoma, los centros de innovación y el desarrollo de vehículos conectados respalda el crecimiento gradual del mercado.

Medio Oriente y África

Oriente Medio y África representan el cuarto mercado más grande y han experimentado un crecimiento gradual debido a la mejora de la infraestructura automotriz y la creciente demanda de tecnologías de vehículos conectados. Las crecientes inversiones en proyectos de movilidad y transporte inteligentes, particularmente en países como los Emiratos Árabes Unidos y Arabia Saudita, están respaldando la adopción de middleware. La creciente conciencia sobre las características de seguridad de los vehículos y las soluciones digitales también está contribuyendo a la expansión del mercado. Aunque todavía está en desarrollo, se espera que la región sea testigo de un crecimiento constante durante el período previsto con una participación cada vez mayor de los actores del mercado global.

- Por ejemplo, en noviembre de 2025, Abu Dhabi lanzó los primeros vehículos modulares inteligentes del mundo, introduciendo una nueva categoría de transporte que permite plataformas de movilidad conectadas y reconfigurables para respaldar sistemas de transporte urbano inteligentes, autónomos y flexibles.

Sudamerica

América del Sur está experimentando un crecimiento moderado en el mercado, impulsado por el aumento de las ventas de vehículos y la adopción gradual de tecnologías conectadas. Países como Brasil y Argentina se están centrando en modernizar los sistemas automotrices y mejorar los estándares de seguridad de los vehículos. La creciente demanda de soluciones telemáticas y de infoentretenimiento está respaldando la integración de middleware. Si bien las fluctuaciones económicas pueden afectar el crecimiento, se espera que la mejora de la infraestructura digital y la expansión de los servicios posventa para automóviles creen oportunidades constantes para los proveedores de middleware en la región.

- Por ejemplo, en octubre de 2025, Volkswagen se asoció con Nuvei para implementar middleware de pago integrado para vehículos conectados, permitiendo servicios basados en suscripción, facturación recurrente e integración de pagos de múltiples proveedores dentro de los sistemas de información y entretenimiento VW Play Connect.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores están invirtiendo en arquitecturas escalables para abordar la evolución de los OEM Requisitos

El mercado está moderadamente consolidado, con una combinación de proveedores de tecnología globales y empresas de software automotriz especializadas que compiten en todas las regiones. Actores clave como Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXPSemiconductoresy Renesas Electronics se centran en plataformas de middleware de alto rendimiento, procesamiento en tiempo real e integración de conectividad en vehículos. Las empresas están fortaleciendo su ventaja competitiva a través de soluciones de vehículos definidas por software, plataformas habilitadas para IA y capacidades de ciberseguridad. Las asociaciones estratégicas, la estandarización de plataformas y las inversiones en arquitecturas escalables son estrategias clave para aumentar su participación de mercado y abordar los requisitos cambiantes de los OEM.

Por ejemplo, en febrero de 2025, Qorix se asoció con Qualcomm para integrar middleware con las plataformas Snapdragon Digital Chassis, incluidas las plataformas Ride y Cockpit. Esta integración permite soluciones SDV escalables y de alto rendimiento con procesamiento determinista, seguridad funcional y pilas de software preintegradas.

LISTA DE EMPRESAS CLAVE DE MIDDLEWARE AUTOMOTRIZ PERFILADAS

- Robert Bosch GmbH(Alemania)

- Continental AG (Alemania)

- Electrobit (Alemania)

- BlackBerry Limited-QNX(Canadá)

- Vector Informatik GmbH(Alemania)

- Aptiv PLC (Irlanda)

- Semiconductores NXP(Países Bajos)

- Renesas Electronics Corporation (Japón)

- Harman Internacional (EE.UU.)

- Tecnologías KPIT (India)

- Sistemas Wind River (EE. UU.)

- Software Green Hills (EE. UU.)

- TTTech Auto AG (Austria)

- Luxoft (Suiza)

- Valeo SA (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Qorix se asoció con RN Embedded Solutions en India para distribuir middleware AUTOSAR Classic/Adaptive con certificación TÜV, junto con herramientas de desarrollo habilitadas para IA y pilas informáticas de alto rendimiento. Esta colaboración tiene como objetivo acelerar la implementación de vehículos definidos por software entre los OEM y los proveedores de nivel 1.

- Diciembre de 2025:TTTech Auto lanzó el middleware MotionWise Communication, basado en los protocolos DDS y Zenoh. La solución permite una comunicación determinista y con certificación de seguridad entre HPC, ECU y microcontroladores, y admite arquitecturas SDV con Ethernet basada en TSN y gestión de QoS.

- Noviembre de 2025:Eclipse lanzó S-CORE 0.5-alpha, que presenta módulos de gestión de datos, IPC y orquestación determinista. Qorix contribuyó con la orquestación de middleware que permite una ejecución escalable y crítica para la seguridad de arquitecturas de vehículos definidas por software basadas en ADAS, tren motriz y HPC.

- Septiembre de 2025:Infineon lanzó el software AURIX TC4x con controladores AUTOSAR MCAL, bibliotecas SafeTlib y CDSP. La plataforma admite el cumplimiento de ASIL D según ISO 26262 y ASPICE Nivel 3, lo que permite ADAS basado en IA, virtualización y desarrollo de ECU de alto rendimiento.

- Junio de 2025:Eclipse Foundation lanzó S-CORE, una pila de middleware de código abierto para SDV. La plataforma admite IPC, orquestación y persistencia de datos en QNX SDP 8.0, lo que permite un desarrollo escalable y alineado con ISO 26262 para ECU de alto rendimiento.

- Junio de 2025:QNX y Vector firmaron un MoU para desarrollar una plataforma SDV fundamental que integre el sistema operativo QNX, el middleware Vector y la programación TTTech MotionWise, compatible con ASIL D, ISO 21434 y una implementación escalable basada en ECU.

- Abril de 2024:ETAS y BlackBerry QNX se asociaron para ofrecer middleware adaptativo AUTOSAR integrado con QNX OS, que presenta soluciones de ciberseguridad que cumplen con UN-R155 e ISO/SAE 21434 para arquitecturas SDV seguras y de alto rendimiento.

COBERTURA DEL INFORME

El análisis del mercado global de middleware automotriz proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,7% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por aplicación, por tipo de vehículo, por tipo de implementación, por tipo de arquitectura de vehículo, por tipo de software y por región |

| Por aplicación |

|

| Por tipo de vehículo |

|

| Por tipo de implementación |

|

| Por tipo de software |

|

| Por tipo de arquitectura de vehículo |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.960 millones de dólares en 2025 y se prevé que alcance los 8.720 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 1.230 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,7% durante el período previsto.

El segmento de los SUV lidera el mercado en términos de tipo de vehículo.

La creciente demanda de vehículos conectados es un factor clave que impulsa el mercado.

Los principales actores del mercado incluyen Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors y Renesas Electronics.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados