Tamaño del mercado de inteligencia artificial (IA) automotriz, participación y análisis de la industria, por aplicación (sistemas avanzados de asistencia al conductor (ADAS), sistemas de conducción autónoma, sistemas de monitoreo de conductores y ocupantes, mantenimiento predictivo y diagnóstico de vehículos, e infoentretenimiento y asistentes de voz y personalización), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por tipo de propulsión (ICE y eléctrico), por nivel de automatización de la conducción (nivel 1-2, nivel 3 y nivel 4 y superior), por oferta (hardware, so

Descripción general del mercado de inteligencia artificial automotriz

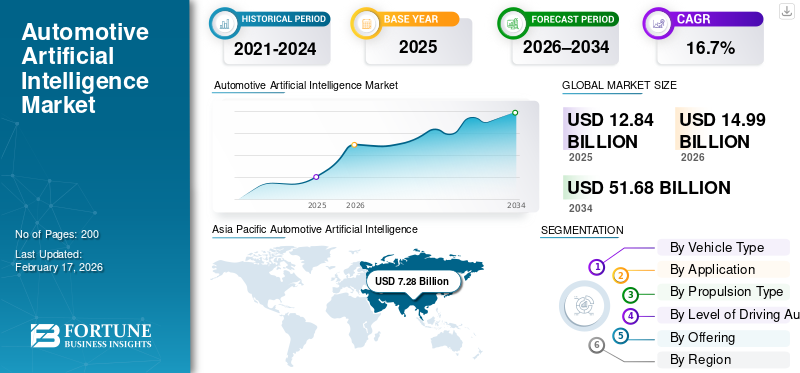

El tamaño del mercado mundial de inteligencia artificial (IA) automotriz se valoró en 12,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,99 mil millones de dólares en 2026 a 51,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,7% durante el período previsto.

La Inteligencia Artificial (IA) automotriz se refiere al uso de aprendizaje automático, visión por computadora y algoritmos basados en datos, que permiten a los vehículos percibir, decidir, aprender y optimizar la conducción, la seguridad, el diagnóstico y las experiencias del usuario. Los impulsores clave del mercado incluyen el aumento de ADAS y la adopción autónoma, la electrificación de vehículos, los automóviles conectados, las normas de seguridad más estrictas, la demanda de personalización, el análisis de datos en tiempo real y el enfoque de los OEM en vehículos definidos por software.

Los principales actores del mercado incluyen NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) y Microsoft, que compiten a través de chips de inteligencia artificial avanzados, software de conducción autónoma, computación de punta, plataformas en la nube y soluciones de inteligencia de vehículos basadas en datos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INTELIGENCIA ARTIFICIAL (IA) AUTOMOTRIZ

Edge AI y computación en el vehículo para transformar las arquitecturas de los vehículos

Una de las tendencias clave es el rápido cambio haciaIA de vanguardiay arquitecturas informáticas centralizadas en vehículos. El procesamiento de cargas de trabajo de IA directamente dentro de los vehículos reduce la latencia, mejora la confiabilidad y respalda la toma de decisiones en tiempo real para funciones críticas para la seguridad. Los fabricantes de automóviles están consolidando unidades de control electrónico en arquitecturas zonales y de dominio impulsadas por aceleradores de IA. Esta tendencia respalda la percepción avanzada, la fusión de sensores y las capacidades autónomas, al tiempo que reduce la complejidad del sistema y los costos de mantenimiento del software a largo plazo.

- En enero de 2026, NVIDIA presentó la familia Alpamayo de modelos impulsados por IA de código abierto, herramientas de simulación y amplios conjuntos de datos para acelerar redes neuronales seguras y el desarrollo de vehículos autónomos de nivel 4 basados en el razonamiento, incluido un modelo de acción de lenguaje de visión de parámetros 10B y más de 1700 horas de datos de casos extremos. Alpamayo se integra con la computación NVIDIA DRIVE para una simulación sólida, un razonamiento similar al humano y una transparencia de decisiones mejorada en escenarios de conducción poco comunes.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Adopción creciente de ADAS y funciones autónomas para impulsar la demanda de IA

La creciente integración de ADAS y funcionalidades autónomas es un importante impulsor de la demanda del mercado de inteligencia artificial (IA) automotriz. Funciones como la asistencia para mantenerse en el carril, el control de crucero adaptativo, el frenado automático de emergencia y los sistemas de monitoreo del conductor dependen en gran medida de algoritmos de inteligencia artificial. Los fabricantes de automóviles están incorporando cada vez más tecnología de inteligencia artificial para mejorar la seguridad, cumplir con los mandatos regulatorios y diferenciar los vehículos a través de funciones inteligentes. La creciente conciencia de los consumidores sobre la seguridad y la comodidad acelera aún más la inversión de los OEM en sistemas de percepción, toma de decisiones y control de vehículos en tiempo real impulsados por IA.

- En enero de 2026, Texas Instruments amplió su cartera de productos automotrices con SoC TDA5 que ofrecen hasta 1200 TOPS de IA de borde con una eficiencia superior a 24 TOPS/W, un transceptor de radar 4D AWR2188 de ocho por ocho con una detección un 30 % más rápida (>350 m) y un PHY Ethernet DP83TD555J-Q1 10BASE-T1S para simplificar la conexión en red y acelerarsistemas avanzados de asistencia al conductor adas,Autonomía de nivel 3 y vehículos definidos por software.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo y escasez de talento para limitar la adopción en el mercado

El desarrollo de la inteligencia artificial (IA) automotriz requiere una inversión significativa en hardware informático de alto rendimiento, grandes conjuntos de datos, entornos de simulación y talento de ingeniería especializado. La escasez de profesionales capacitados en inteligencia artificial y software automotriz aumenta los plazos y los costos de desarrollo. Los OEM más pequeños y los proveedores de nivel 2 a menudo tienen dificultades para justificar altas inversiones iniciales, lo que ralentiza la adopción. Además, los largos ciclos de validación y los estrictos estándares de seguridad automotriz limitan aún más la rápida implementación, particularmente para aplicaciones avanzadas de IA autónomas y de autoaprendizaje.

DESAFÍOS DEL MERCADO

Privacidad de datos, ciberseguridad y complejidad regulatoria para desafiar el crecimiento del mercado

La gestión de la privacidad de los datos, la ciberseguridad y el cumplimiento normativo sigue siendo un desafío crítico en el crecimiento del mercado de inteligencia artificial (IA) automotriz. Los sistemas impulsados por IA procesan grandes cantidades de datos sobre el comportamiento del conductor, el vehículo y la ubicación, lo que aumenta la exposición a amenazas cibernéticas y uso indebido. Las diferentes regulaciones entre regiones complican las estrategias globales de implementación de IA para los OEM. Garantizar el manejo seguro de los datos, la toma de decisiones transparente de la IA y el cumplimiento de las cambiantes regulaciones de seguridad y privacidad agrega complejidad y costo, particularmente para las aplicaciones de vehículos conectados y autónomos.

OPORTUNIDADES DE MERCADO

Vehículos definidos por software para crear nuevas oportunidades de ingresos

El cambio hacia vehículos definidos por software presenta grandes oportunidades para los proveedores de Inteligencia Artificial (IA) automotriz. La IA permite actualizaciones continuas de funciones, actualizaciones inalámbricas, mantenimiento predictivo y monetización de datos durante todo el ciclo de vida de un vehículo. Los OEM pueden generar ingresos recurrentes a través de servicios basados en suscripción, información y entretenimiento impulsado por inteligencia artificial y experiencias de usuario personalizadas. Esta transición también abre oportunidades para los proveedores de la nube, los desarrolladores de plataformas de inteligencia artificial yanálisis de datosempresas se asocien con fabricantes de automóviles y amplíen sus ecosistemas digitales automotrices.

- En enero de 2026, el Grupo Volkswagen y Qualcomm firmaron una carta de intención para un acuerdo de suministro a largo plazo para entregar SoC de alto rendimiento con chasis digital Snapdragon para información y entretenimiento avanzados y conectividad en la arquitectura zonal de vehículos definidos por software (SDV) de Volkswagen, a partir de 2027, y que también admita la conducción altamente automatizada a través de la asociación Automated Driving Alliance.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Fuerte demanda de seguridad, personalización y conectividad impulsadas por la IA para mantener el dominio del segmento de turismos

Según el tipo de vehículo, el mercado se segmenta enturismosy vehículos comerciales.

El segmento de turismos domina el mercado debido a los altos volúmenes de producción y la rápida integración de funciones impulsadas por IA como ADAS, monitoreo del conductor, asistentes de voz e información y entretenimiento personalizado. Los vehículos de pasajeros de gran consumo y premium incorporan cada vez más IA para mejorar la seguridad, la comodidad y la experiencia del usuario. La fuerte demanda de los consumidores, los mandatos regulatorios de seguridad y la adopción más rápida de arquitecturas definidas por software en los automóviles de pasajeros respaldan la implementación sostenida de la IA y las actualizaciones continuas de funciones en los mercados globales.

- En diciembre de 2025, Rivian detalló su IA de conducción autónoma para el próximo SUV R2, que presenta un procesador de autonomía Rivian (RAP1) interno con 1600 billones de operaciones por segundo, un chip de 5 nm y LiDAR más 11 cámaras y cinco radares para permitir la conducción con manos libres y con capacidad de nivel 4 a través de actualizaciones inalámbricas y una nueva suscripción de software de autonomía+.

El segmento de vehículos comerciales es el de más rápido crecimiento, con una tasa compuesta anual del 17,6%. La creciente electrificación de flotas, la logística conectada y la demanda de mantenimiento predictivo, optimización de rutas y monitoreo de conductores habilitados por IA aceleran la adopción de IA en los vehículos comerciales ligeros, particularmente en el comercio electrónico y las aplicaciones de entrega de última milla.

Por aplicación

Normas de seguridad y adopción masiva de funciones de asistencia al conductor para impulsar el dominio del segmento ADAS

Según la aplicación, el mercado se segmenta en sistemas avanzados de asistencia al conductor (ADAS), sistemas de conducción autónoma, sistemas de monitoreo de conductores y ocupantes, mantenimiento predictivo y diagnóstico de vehículos, e información y entretenimiento, asistentes de voz y personalización.

El segmento ADAS domina el mercado debido a los mandatos regulatorios generalizados y la alta aceptación por parte de los consumidores de las funciones que mejoran la seguridad. Las funciones impulsadas por IA, como el frenado automático de emergencia, la asistencia para mantenerse en el carril, el control de crucero adaptativo y el monitoreo del conductor, se están estandarizando cada vez más en todas las clases de vehículos. Los altos volúmenes de implementación, los beneficios de seguridad comprobados y la escalabilidad rentable permiten a ADAS lograr una penetración más rápida que los sistemas totalmente autónomos, manteniendo su participación dominante a nivel mundial.

- En enero de 2026, Hyundai Mobis y Qualcomm firmaron un MoU en CES 2026 para desarrollar conjuntamente soluciones ADAS y SDV, inicialmente utilizando el SoC Snapdragon Ride Flex para sistemas avanzados de conducción y estacionamiento, combinandosensorfusión, integración de sistemas y experiencia en SoC de alto rendimiento para mercados emergentes como India.

Los sistemas de conducción autónoma representan el segmento de más rápido crecimiento, con una tasa compuesta anual del 19,4% durante el período previsto. Los avances en la percepción de IA, la fusión de sensores, la simulación y las plataformas informáticas, combinados con pilotos de robotaxi y programas de autonomía comercial, están acelerando la adopción a pesar de las aprobaciones regulatorias graduales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

El segmento ICE lidera con una gran base instalada e integración gradual de IA

Por tipo de propulsión, el mercado se divide en ICE y eléctrico.

El segmento ICE domina el mercado de la Inteligencia Artificial (IA) automotriz debido a su vasto parque mundial de vehículos y su producción continua en los mercados emergentes y desarrollados. Los fabricantes de automóviles están integrando constantemente ADAS, diagnósticos, mantenimiento predictivo e información y entretenimiento impulsados por IA en los vehículos ICE para cumplir con las normas de seguridad y las expectativas de los consumidores. La creciente adopción de la IA en las plataformas ICE existentes, combinada con ciclos de vida más largos de los modelos y altos volúmenes de ventas, sostiene una demanda fuerte y estable de soluciones de Inteligencia Artificial (IA) para automóviles.

Elvehículo eléctricoEl segmento es el de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 21,4% durante el período previsto. Las arquitecturas centradas en software, la computación centralizada, la optimización de la batería y las plataformas autónomas hacen que los vehículos eléctricos sean ideales para la implementación de tecnología avanzada de inteligencia artificial, acelerando la adopción en vehículos eléctricos comerciales y de pasajeros.

- En 2024, según la AIE, las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades, lo que representa más del 20% del total de las ventas mundiales de vehículos de pasajeros.

Por nivel de automatización de la conducción

Aceptación regulatoria e implementación rentable para impulsar el dominio de los niveles 1 y 2

Por nivel de automatización de conducción, el mercado se clasifica en Nivel 1-2, Nivel 3 y Nivel 4 y superiores.

El nivel 1-2 de automatización de conducción domina el mercado debido a la amplia aprobación regulatoria, la asequibilidad y la aplicabilidad en el mercado masivo. Las funciones habilitadas por IA, como el control de crucero adaptativo, el centrado de carril y la prevención de colisiones, se implementan ampliamente en todos los segmentos de vehículos. Los OEM dan prioridad a estos sistemas para mejorar la seguridad y cumplir con los requisitos de cumplimiento mientras mantienen costos manejables, lo que resulta en altos volúmenes de producción y una integración consistente de la IA en todas las plataformas de vehículos globales.

El nivel 4 y superior de automatización de la conducción es el segmento de más rápido crecimiento, con una tasa compuesta anual del 20,6%. Los avances en la percepción de la IA, la potencia informática y los despliegues en entornos controlados, como robotaxis y vehículos logísticos autónomos, están acelerando la comercialización.

- En enero de 2026, Lucid anunció que su tecnología de conducción autónoma de nivel 4, desarrollada con Uber y Nuro y construida sobre la plataforma Lucid Gravity EV, se ampliará a futuros vehículos eléctricos minoristas, con el objetivo de llevar sistemas de sensores e inteligencia artificial de grado robotaxi a los modelos de consumo a partir de 2027. Los primeros prototipos se encuentran en pruebas en el mundo real con conjuntos de sensores avanzados y software de autonomía escalable.

Ofreciendo

La alta demanda de informática, sensores y procesamiento de borde robustos impulsa el liderazgo del segmento de hardware

Al ofrecer, el mercado se divide en hardware, software y plataformas de datos y servicios de inteligencia artificial.

El hardware tiene la mayor participación en el mercado debido a la fuerte demanda de chips de IA, GPU, controladores de dominio, cámaras, radares, LiDAR y ECU de alto rendimiento. La asistencia avanzada al conductor y las funciones autónomas requieren una sólida informática a bordo y una fusión de sensores a nivel del vehículo. Las actualizaciones continuas en la potencia de procesamiento, las capacidades de inferencia en tiempo real y las plataformas de hardware con certificación de seguridad impulsan una inversión sostenida por parte de los OEM y los proveedores de nivel 1.

- En diciembre de 2025, Bosch presentó su AI-Cockpit en CES, que presenta un controlador de dominio central acelerado por NPU con reconocimiento multimodal de voz, rostros y gestos, asistentes de inteligencia artificial mejorados y personalización predictiva. La plataforma integra fusión de sensores, cargas de trabajo de IA en tiempo real y actualizaciones OTA para permitir una HMI segura e intuitiva al tiempo que reduce la complejidad eléctrica en todas las funciones del vehículo.

Los servicios de inteligencia artificial y las plataformas de datos son el segmento de más rápido crecimiento, con una tasa compuesta anual del 18,2%. La creciente dependencia del análisis de la nube, la simulación, el aprendizaje de flotas, el aprendizaje profundo, las actualizaciones inalámbricas y la monetización de datos acelera la demanda más allá del hardware de los vehículos.

Perspectivas regionales del mercado de inteligencia artificial (IA) automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Artificial Intelligence (AI) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el sector automovilísticoMercado de la inteligencia artificial (IA)participación debido a su enorme base de producción de vehículos, su fuerte presencia de fabricantes de vehículos eléctricos y su rápida adopción de vehículos conectados y definidos por software. China, Japón y Corea del Sur lideran la integración de la IA en ADAS, la conducción autónoma y las cabinas inteligentes. El apoyo gubernamental a los vehículos eléctricos y la movilidad inteligente, la expansión de los ecosistemas de semiconductores y la fabricación rentable aceleran aún más la implementación de la IA en los vehículos comerciales y de pasajeros de la región. La región también es la de más rápido crecimiento en el mercado global.

- En octubre de 2025, 12 empresas taiwanesas líderes lanzaron la Alianza Automotriz de IA de Taiwán para acelerar los ecosistemas de IA automotriz, centrándose en chips de IA, software de percepción, conectividad V2X y desarrollo de estándares. La alianza tiene como objetivo fortalecer las cadenas de suministro locales, fomentar la investigación y el desarrollo conjuntos y mejorar el papel de Taiwán en las plataformas globales de vehículos inteligentes, aprovechando la experiencia colectiva en semiconductores y electrónica automotriz.

Mercado de inteligencia artificial (IA) automotriz de China

Se estima que el mercado chino en 2026 rondará los 4.900 millones de dólares, lo que representa aproximadamente el 32,7% de los ingresos del mercado mundial. China muestra dominio en el mercado de Asia Pacífico, impulsado por pilotos de conducción autónoma, una fuerte penetración de vehículos eléctricos y grandes inversiones en chips de inteligencia artificial y plataformas de software.

Mercado japonés de inteligencia artificial (IA) automotriz

Se estima que en 2026 el mercado japonés rondará los 1.260 millones de dólares, lo que representa aproximadamente el 8,4% de los ingresos del mercado mundial. El crecimiento del mercado del país está respaldado por la innovación ADAS, la experiencia en robótica, la integración de IA liderada por OEM y regulaciones centradas en la seguridad.

Mercado de inteligencia artificial (IA) automotriz de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 960 millones de dólares, lo que representa aproximadamente el 6,4 % de los ingresos del mercado mundial. El rápido crecimiento en la India se debe a los vehículos conectados, la adopción de ADAS con costos optimizados, las nuevas empresas de vehículos eléctricos y las iniciativas de movilidad digital.

Europa

Europa tiene la segunda mayor cuota de mercado, con un crecimiento compuesto del 14,9%. El crecimiento del mercado europeo está impulsado por estrictas normas de seguridad de vehículos y una alta adopción de sistemas avanzados de asistencia al conductor. Los fabricantes de automóviles premium y de lujo integran activamente la IA para funciones autónomas, monitoreo del conductor y personalización. Las sólidas capacidades de I+D, la adopción temprana de tecnología y el énfasis regulatorio en la seguridad, la reducción de emisiones y la movilidad inteligente respaldan inversiones constantes en IA en toda la región.

- En octubre de 2025, PlusAI e IVECO lanzaron el primer programa de transporte autónomo de nivel 4 del sur de Europa, integrando el conductor virtual SuperDrive AI de PlusAI en dos camiones pesados IVECO S-Way para pruebas de varios años en un corredor de mercancías de 300 km entre Madrid y Zaragoza con operadores de seguridad a bordo. La iniciativa acelera el despliegue de carga autónoma y amplía la hoja de ruta comercial de PlusAI hacia camiones autónomos fabricados en fábrica.

Mercado alemán de inteligencia artificial (IA) automotriz

Se estima que el mercado alemán en 2026 ascenderá a unos 730 millones de dólares, lo que representa aproximadamente el 4,9 % de los ingresos del mercado mundial. El mercado alemán está impulsado por OEM premium, integración de la industria 4.0, pruebas autónomas y ecosistemas de proveedores sólidos.

Mercado de inteligencia artificial (IA) automotriz del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 170 millones de dólares, lo que representa aproximadamente el 1,1 % de los ingresos del mercado mundial. La expansión del mercado del Reino Unido está impulsada por el desarrollo de software de inteligencia artificial, pruebas autónomas, servicios de movilidad y marcos regulatorios de apoyo.

América del norte

América del Norte ocupa el tercer lugar en el mercado mundial, respaldada por sólidos ecosistemas de innovación y la adopción temprana de tecnologías de vehículos autónomos y conectados. La región se beneficia de la presencia de los principales fabricantes de chips de IA, empresas de software y desarrolladores de conducción autónoma. Alta demanda de los consumidores de características de seguridad avanzadas, pruebas exhaustivas de tecnologías de conducción autónoma y creciente digitalización de flotas comerciales para sostener la expansión del mercado en pasajeros yvehículo comercialsegmentos.

- En octubre de 2025, General Motors lanzó un asistente de conversación impulsado por inteligencia artificial que admite la conducción sin mirar, integrando el procesamiento del lenguaje natural con ADAS y Super Cruise manos libres. El sistema permite navegación basada en voz, control del vehículo y respuestas contextuales mientras mantiene el cumplimiento de la seguridad en toda la plataforma de vehículos definida por software de GM.

Mercado de inteligencia artificial (IA) automotriz de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 1.860 millones de dólares, lo que representa aproximadamente el 12,4% de los ingresos del mercado mundial. Estados Unidos domina el mercado norteamericano debido a la fuerte presencia de empresas de software de inteligencia artificial, líderes en semiconductores y desarrolladores de vehículos autónomos. La alta penetración de ADAS, las extensas pruebas de robotaxi y los grandes despliegues de flotas conectadas impulsan la adopción sostenida de la IA.

Resto del mundo

El mercado del resto del mundo se está expandiendo constantemente a medida que las economías emergentes adoptan tecnologías de vehículos conectados y sistemas de seguridad básicos habilitados por IA. El crecimiento se sustenta en la mejora de la infraestructura digital, el aumento de la propiedad de vehículos y la alineación regulatoria gradual con los estándares de seguridad globales. Las flotas comerciales adoptan cada vez más la IA para la telemática.mantenimiento predictivoy seguimiento del conductor. Sin embargo, la adopción sigue siendo selectiva debido a la sensibilidad a los costos y la preparación autónoma limitada en varias regiones en desarrollo.

- En octubre de 2025, en GITEX Global 2025, los Emiratos Árabes Unidos presentaron patrullas totalmente eléctricas impulsadas por IA equipadas con seis cámaras de alta resolución e IA avanzada para escanear hasta 10 m alrededor del vehículo, realizar reconocimiento facial y de matrículas en tiempo real, hacer referencias cruzadas de bases de datos de inmigración y alertar instantáneamente a las autoridades sobre violaciones de visas o residencia. El sistema integra análisis de mapas de calor y paneles de control en vivo para los oficiales, y su implementación en Dubai está prevista para principios de 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas de inteligencia artificial, la innovación autónoma y los ecosistemas de software impulsados por los actores clave del mercado definen la intensidad competitiva

El mercado de la Inteligencia Artificial (IA) automotriz está moderadamente consolidado, liderado por firmas tecnológicas globales y proveedores automotrices de primer nivel con software sólido.semiconductory capacidades de datos. Actores clave como NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) y Microsoft compiten a través de plataformas informáticas de IA, pilas de conducción autónoma e inteligencia de vehículos basada en la nube. La ventaja competitiva está impulsada por arquitecturas de IA escalables, asociaciones OEM y ecosistemas de software de extremo a extremo. Las empresas se centran en la IA de vanguardia, las actualizaciones inalámbricas y las plataformas de datos.

- En septiembre de 2025, en IAA Mobility 2025 en Múnich, NVIDIA presentó su plataforma de IA de nube a automóvil que redefine los vehículos como máquinas definidas por IA, con una pila de computación de extremo a extremo (DGX, Omniverse/Cosmos, DRIVE AGX) que permite el procesamiento de sensores en tiempo real, simulación de alta fidelidad y seguridad unificada a través de NVIDIA Halos, acelerando una conducción autónoma más segura y vehículos definidos por software a nivel mundial.

LISTA DE EMPRESAS CLAVE DE INTELIGENCIA ARTIFICIAL (IA) AUTOMOTRIZ PERFILADAS

- Nvidia(A NOSOTROS.)

- Intel Mobileye(Israel)

- Tecnologías Qualcomm(A NOSOTROS.)

- Bosch (Alemania)

- Continental AG (Alemania)

- ZF Friedrichshafen AG(Alemania)

- Aptiv PLC (Irlanda)

- Valeo (Francia)

- Corporación DENSO (Japón)

- Hyundai Mobis (Corea del Sur)

- Baidu (China)

- Soluciones automotrices inteligentes de Huawei (China)

- Motores XPeng (China)

- Tesla, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Mobileye anunció la adquisición de Mentee Robotics para acelerar su hoja de ruta de IA física, combinando inteligencia de conducción autónoma con capacidades de robótica humanoide, fortaleciendo las tecnologías de percepción, planificación y toma de decisiones en el mundo real más allá de los vehículos en sistemas de IA incorporados.

- Enero de 2026:Sony Honda Mobility anunció avances para AFEELA, integrando IA de próxima generación, detección en tiempo real y experiencias digitales inmersivas. La plataforma hace hincapié en la interacción impulsada por la IA, la conectividad en la nube y las arquitecturas preparadas para la autonomía antes del lanzamiento comercial de su vehículo eléctrico insignia.

- Enero de 2026:ai y BAIC BJEV lanzaron una asociación estratégica ampliada para escalar la conducción autónoma de nivel 4, centrándose en la expansión de la flota de robotaxi, la validación de la producción en masa y los sistemas de percepción y planificación impulsados por IA para optimizar los entornos de tráfico urbano de China.

- Enero de 2026:XPeng describió su estrategia de lanzamiento de vehículos insignia para 2026, destacando el fuerte impulso de las ventas y los principales avances en IA en conducción autónoma, IA de modelos grandes y cabinas inteligentes, reforzando su ambición de evolucionar de un fabricante de vehículos eléctricos a una empresa global de tecnología de movilidad impulsada por IA.

- Septiembre de 2025:Sonatus presentó AI Director, una plataforma de orquestación de IA de vanguardia que permite inteligencia escalable en el vehículo. La solución gestiona dinámicamente las cargas de trabajo de IA en todas las ECU, lo que admite la percepción en tiempo real, la personalización y las aplicaciones de IA implementadas por OTA en vehículos definidos por software.

- Septiembre de 2025:ECARX impulsó el lanzamiento global de Geely Galaxy M9, ofreciendo cabina inteligente de próxima generación y capacidades ADAS utilizando SoC de alto rendimiento, interacción de voz AI, integración de pantallas múltiples y computación centralizada para arquitecturas de vehículos definidas por software.

- Marzo de 2025:General Motors anunció una colaboración ampliada con NVIDIA, adoptando plataformas DRIVE AGX para vehículos futuros para permitir la conducción autónoma impulsada por IA, simulación avanzada y computación centralizada de vehículos en los programas de vehículos definidos por software de próxima generación de GM.

- Febrero de 2025:Stellantis fortaleció su asociación estratégica con Mistral AI para implementarIA generativaen la experiencia del cliente, la ingeniería de vehículos y la fabricación, aprovechando grandes modelos de lenguaje para mejorar la eficiencia del diseño, los asistentes en el automóvil y la productividad operativa.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,7% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, por aplicación, por tipo de propulsión, por nivel de automatización de conducción, por oferta y por región |

|

Por tipo de vehículo |

· Turismos · Vehículos comerciales |

|

Por aplicación |

· Sistemas avanzados de asistencia al conductor (ADAS) · Sistemas de conducción autónoma · Sistemas de monitoreo de conductores y ocupantes · Mantenimiento predictivo y diagnóstico de vehículos · Infoentretenimiento, asistentes de voz y personalización |

|

Por tipo de propulsión |

· HIELO · Eléctrico |

|

Por Nivel de automatización de la conducción |

· Nivel 1–2 · Nivel 3 · Nivel 4 y superior |

|

Por Ofrenda |

· Hardware · Software · Servicios de IA y plataformas de datos |

|

Por región |

· Norteamérica (por tipo de vehículo, por aplicación, por tipo de propulsión, por nivel de automatización de conducción, por oferta y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de vehículo, por aplicación, por tipo de propulsión, por nivel de automatización de conducción, por oferta y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de vehículo, por aplicación, por tipo de propulsión, por nivel de automatización de conducción, por oferta y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de vehículo, por aplicación, por tipo de propulsión, por nivel de automatización de conducción y por oferta) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 12.840 millones de dólares en 2025 y se prevé que alcance los 51.680 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 7.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,7% durante el período previsto.

El segmento de turismos lidera el mercado en términos de tipo de vehículo.

Adopción creciente de ADAS y funciones autónomas para impulsar la demanda de IA.

Los actores clave en el mercado incluyen NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) y Microsoft.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.