Tamaño del mercado de recubrimientos OEM para automóviles, participación y análisis de la industria, por capa de recubrimiento (pretratamiento, electrocapa (e-coat), imprimación, capa base y capa transparente), por tipo de vehículo (automóviles de pasajeros, LCV y HCV), por tipo de tecnología (recubrimientos a base de agua, recubrimientos a base de solventes, recubrimientos en polvo y recubrimientos curables por UV y de baja cocción), por tipo de resina (poliuretano, acrílico, epoxi, poliéster y Otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de recubrimientos OEM para automóviles y perspectivas futuras

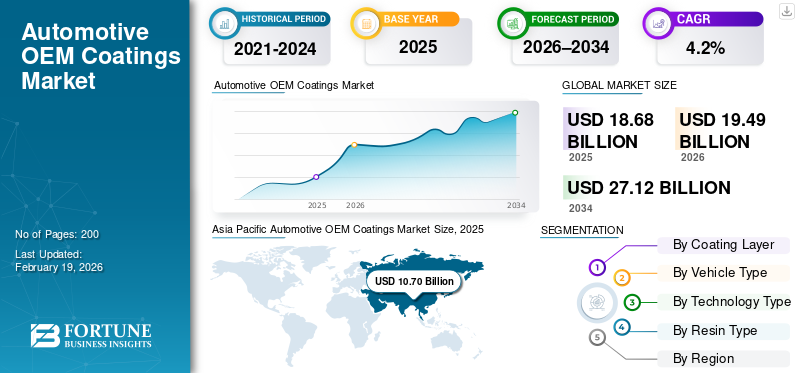

El tamaño del mercado mundial de recubrimientos OEM para automóviles se valoró en 18,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 19,49 mil millones de dólares en 2026 a 27,12 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,2% durante el período previsto. Asia Pacífico dominó el mercado de recubrimientos OEM para automóviles con una participación de mercado del 57,28% en 2025.

Los recubrimientos OEM para automóviles son sistemas de recubrimiento decorativos y protectores aplicados en fábrica que se utilizan durante la fabricación de vehículos para mejorar la resistencia a la corrosión, la durabilidad, el acabado de la superficie y el atractivo visual en vehículos comerciales y de pasajeros. Los impulsores clave del mercado incluyen el aumento de la producción de vehículos, la creciente demanda de acabados duraderos y resistentes a la corrosión, el endurecimiento de las regulaciones ambientales y de COV, una mayor adopción de vehículos eléctricos y el enfoque de los OEM en materiales livianos, estética premium, talleres de pintura energéticamente eficientes y tecnologías de recubrimiento avanzadas.

Los principales actores o empresas del mercado, como PPG Industries, BASF, AkzoNobel, Axalta, Nippon Paint y Kansai Paint, se están centrando en recubrimientos a base de agua, en polvo y de baja cocción, soluciones digitales para talleres de pintura, formulaciones basadas en la sostenibilidad e innovaciones en recubrimientos específicos para vehículos eléctricos para fortalecer las asociaciones OEM a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de recubrimientos OEM para automoción CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 18,68 mil millones de dólares

- Tamaño del mercado en 2026: 19,49 mil millones de dólares

- Tamaño del mercado previsto para 2034: 27.120 millones de dólares

- CAGR: 4,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de recubrimientos OEM para automóviles con una participación del 57,28% en 2025.

- Los turismos tuvieron la mayor cuota de mercado del 74,5% en 2025.

- Los recubrimientos a base de agua tuvieron la mayor cuota de mercado por tipo de tecnología.

norteamericano

América del Norte registró un crecimiento constante, respaldado por una producción estable de vehículos y una creciente adopción de tecnologías de recubrimiento con bajo contenido de COV.

Europa

Europa fue testigo de una fuerte demanda, impulsada por estrictas regulaciones ambientales y una alta adopción de tecnologías de recubrimiento a base de agua.

Asia Pacífico

Asia Pacífico es la región más grande y de más rápida expansión en el mercado global.

A NOSOTROS.

El mercado estaba valorado en 2.590 millones de dólares en 2025, respaldado por una fuerte producción de vehículos de pasajeros y camiones ligeros.

Japón

El mercado estaba valorado en 1.560 millones de dólares en 2025, impulsado por tecnologías de recubrimiento avanzadas y producción de vehículos de alta calidad.

Leer más

TENDENCIAS DEL MERCADO DE RECUBRIMIENTOS OEM PARA AUTOMOCIÓN

Acelerar la electrificación para impulsar la innovación y la demanda de recubrimientos

la transición avehículos eléctricos (EV)está remodelando la demanda de recubrimientos OEM para automóviles, requiriendo soluciones personalizadas que equilibren el rendimiento protector con la compatibilidad con materiales avanzados, incluidos aluminio, compuestos y carcasas de baterías. Los vehículos eléctricos suelen operar en entornos que son sensibles tanto térmica como eléctricamente, lo que lleva a los proveedores de recubrimientos a desarrollar formulaciones que mejoran la protección contra la corrosión, la gestión térmica y la estética de las superficies. El crecimiento de los componentes eléctricos también aumenta la demanda de imprimaciones y barnices especializados que contribuyan al rendimiento de los sensores y a la seguridad en caso de colisión. A medida que la producción de vehículos eléctricos crece a nivel mundial, los proveedores de recubrimientos están ampliando sus iniciativas de I+D y sus líneas de productos, mejorando la adherencia y la durabilidad de los vehículos de nueva generación. La inversión continua en recubrimientos personalizados para vehículos eléctricos ayuda a los fabricantes de equipos originales a reducir los defectos de producción y satisfacer las crecientes expectativas de los consumidores en cuanto a acabados sostenibles y de primera calidad.

- En marzo de 2025, PPG Industries informó que su negocio de recubrimientos OEM para automóviles generó un aumento del 8 % en las ventas netas con un crecimiento superior al del mercado en todas las regiones, lo que refleja una fuerte demanda y un impulso de innovación en recubrimientos OEM alineados con un crecimiento más amplio de la producción automotriz.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Regulaciones ambientales estrictas para catalizar la adopción de recubrimientos sostenibles

Las regulaciones ambientales y de emisiones están impulsando a la industria hacia tecnologías de recubrimiento ecológicas y con bajas emisiones, como formulaciones a base de agua, en polvo y con bajo contenido de COV. Históricamente, los recubrimientos OEM en el sector automotriz se basaban en tecnologías a base de solventes. Aún así, las regulaciones cada vez más estrictas sobre compuestos orgánicos volátiles (COV) y sustancias peligrosas obligan a los proveedores a innovar en productos que cumplan con los estándares en evolución y al mismo tiempo mantengan el rendimiento. Estas presiones regulatorias también influyen en los procesos de fabricación, lo que exige que los talleres de pintura instalen equipos que minimicen las emisiones y mejoren la eficiencia energética. Esto, a su vez, acelera las actividades de I+D en recubrimientos sostenibles que reducen el impacto ambiental sin comprometer la resistencia a la corrosión, la calidad del acabado o la durabilidad, impulsando el crecimiento del mercado de recubrimientos OEM para automóviles. Los estándares en mercados clave como Europa, América del Norte y Asia Pacífico dan forma colectivamente a las especificaciones de recubrimiento globales, alentando a los OEM y proveedores a colaborar en soluciones compatibles. Las reglas de la EPA que limitan las emisiones de COV en las operaciones de recubrimiento de superficies resaltan el enfoque regulatorio actual en la reducción de emisiones en las operaciones de pintura automotriz.

RESTRICCIONES DEL MERCADO

La volatilidad de los costos de las materias primas puede limitar la expansión del mercado

El mercado enfrenta restricciones debido a la significativa volatilidad en los precios de las materias primas, particularmente para los sistemas de resina clave y los componentes de pigmentos. Sistemas de resina como resinas epoxi ypoliuretanorepresentan una gran parte de los costos de producción, y las interrupciones en el suministro, el precio de la energía o la disponibilidad de materias primas químicas impactan directamente los márgenes de los fabricantes de recubrimientos. La volatilidad de los precios también afecta las estrategias de adquisiciones, lo que a menudo obliga a los OEM y proveedores de recubrimientos a adaptar los planes de abastecimiento, cubrir riesgos o absorber aumentos de costos. Los períodos de escasez de recursos pueden ralentizar los ciclos de innovación de recubrimientos y limitar la expansión en determinadas regiones, especialmente donde los cuellos de botella en la logística y la cadena de suministro añaden complejidad. Esta restricción se magnifica durante las crisis económicas o cuando los mercados químicos globales enfrentan desequilibrios, lo que limita las trayectorias de crecimiento predecibles de los proveedores de recubrimientos. Los aumentos de precios del dióxido de titanio y la resina epoxi entre 2021 y 2022 ejemplifican las presiones de los costos de las materias primas que afectan las cadenas de suministro de recubrimientos.

OPORTUNIDADES DE MERCADO

Materiales ligeros y avanzados para presentar nuevas oportunidades de mercado

El cambio hacia estructuras de vehículos livianos y materiales avanzados abre nuevas oportunidades para los proveedores de recubrimientos OEM. A medida que los fabricantes de automóviles incorporan aluminio, aceros de alta resistencia, compuestos y plásticos de ingeniería para mejorar la eficiencia del combustible o la autonomía de los vehículos eléctricos, los recubrimientos deben adaptarse para garantizar la compatibilidad entre diversos sustratos. Esto crea la demanda de sistemas de recubrimiento multifuncionales y de adhesión optimizada que protejan contra la corrosión, mejoren el rendimiento mecánico y mantengan las cualidades estéticas. El peso ligero también fomenta el desarrollo de recubrimientos que mejoran la resistencia térmica, química y ambiental en condiciones de servicio. Los proveedores que invierten en ciencia de formulación y soluciones específicas para sustratos pueden capturar una participación de mercado incremental al alinearse con los requisitos de los OEM para las plataformas de vehículos de próxima generación. Los recubrimientos avanzados diseñados para carrocerías de múltiples materiales representan un nicho creciente dentro de la cadena de valor más amplia de los recubrimientos OEM. La investigación y el desarrollo de recubrimientos cerámicos avanzados para carcasas de baterías de vehículos eléctricos demuestran el potencial de los recubrimientos para agregar valor funcional más allá de la protección tradicional.

DESAFÍOS DEL MERCADO

Compatibilidad de materiales complejos y diversidad de sustratos para crear desafíos para la expansión del mercado

El rápido cambio en el diseño de vehículos hacia materiales livianos, incluidos aluminio, aceros de alta resistencia, compuestos y plásticos de ingeniería, presenta un desafío técnico para los recubrimientos OEM de automóviles. Los sistemas de recubrimiento deben ofrecer adhesión, protección contra la corrosión y calidad de acabado consistentes en diversos sustratos con diferentes energías superficiales. Esto aumenta la complejidad de la formulación y los requisitos de prueba, lo que aumenta los costos de I+D y prolonga los ciclos de validación. La variabilidad en la química del sustrato también aumenta el riesgo de defectos en la pintura, lo que requiere tratamientos previos de superficie más avanzados y controles de proceso precisos en los talleres de pintura. A medida que se aceleran la electrificación de los vehículos y la innovación de materiales, equilibrar la compatibilidad de múltiples materiales con el cumplimiento ambiental y las expectativas de durabilidad sigue siendo un desafío importante para los fabricantes de recubrimientos y los OEM.

- En enero de 2025, Toyota confirmó evaluaciones ampliadas de adherencia de pintura para paneles de aluminio y compuestos en los próximosSUV eléctricomodelos, que reflejan los desafíos del mundo real en el recubrimiento de vehículos multimaterial.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por capa de recubrimiento

La creciente preferencia de los consumidores por acabados personalizados para impulsar el liderazgo en el segmento de capas base

Según la capa de recubrimiento, el mercado se segmenta en pretratamiento, electrocapa (E-coat), imprimación, capa base y capa transparente.

El segmento de capas base domina el mercado debido a su papel fundamental en la entrega de color, diferenciación visual e identidad de marca. La creciente preferencia de los consumidores por acabados metálicos, nacarados y personalizados eleva directamente el valor de la capa base por vehículo. La alta sensibilidad al repintado, los pigmentos complejos y los efectos multicapa refuerzan aún más su contribución a los ingresos a pesar de un espesor de película más fino.

El segmento Electrocoat (E-coat) es el de más rápido crecimiento y se prevé que crecerá a una tasa compuesta anual del 4,7% durante el período previsto, impulsado por requisitos de protección contra la corrosión más estrictos y un mayor uso de metales ligeros.

Por tipo de vehículo

Producción sostenida de vehículos de pasajeros para fomentar la expansión segmentaria de los turismos

Según el tipo de vehículo, el mercado se segmenta en turismos, LCV y HCV.

El segmento de turismos domina el mercado debido a sus altos volúmenes de producción global y un mayor énfasis en la estética exterior, la retención del brillo y los acabados premium. Múltiples capas de recubrimiento, ciclos frecuentes de actualización de modelos y una creciente penetración de vehículos eléctricos amplifican el valor por unidad de recubrimientos en este segmento. La fuerte presencia deSUVy los crossovers aumentan aún más el consumo de recubrimiento.

El segmento de vehículos comerciales ligeros es el de más rápido crecimiento y se prevé que crecerá a una tasa compuesta anual del 4,5% durante el período previsto. Esto se ve respaldado por el crecimiento del comercio electrónico, la demanda de logística urbana y una mayor renovación de flotas en todas las regiones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de tecnología

Cumplimiento ambiental para fortalecer el dominio del segmento de recubrimientos a base de agua

Según el tipo de tecnología, el mercado se segmenta en recubrimientos a base de agua, recubrimientos a base de solventes, recubrimientos en polvo y recubrimientos curables por UV y de baja cocción.

El segmento de recubrimientos a base de agua tiene la participación dominante en el mercado de recubrimientos OEM para automóviles debido a su adopción generalizada en aplicaciones de capa base y al cumplimiento de las estrictas regulaciones sobre COV en las principales regiones de fabricación de automóviles. Las inversiones de los OEM en talleres de pintura avanzados y la producción sostenible refuerzan aún más este dominio.

El segmento de recubrimientos de curado UV y de baja cocción es el segmento de más rápido crecimiento y se prevé que crezca a una tasa compuesta anual del 6,5% durante el período previsto. Esto se debe a la producción de vehículos eléctricos, el mayor uso de componentes plásticos y la necesidad de procesos de curado energéticamente eficientes.

Por tipo de resina

Resinas AcrílicasEl segmento lidera el mercado con un amplio uso en capas base y barnices

Según el tipo de resina, el mercado se segmenta en poliuretano, acrílico, epoxi, poliéster y otros.

El segmento de resinas acrílicas domina el mercado debido a su amplio uso en capas base y capas transparentes, ofreciendo excelente claridad de color, combinación de colores, resistencia a los rayos UV y rentabilidad. Su compatibilidad con tecnologías acuáticas fortalece aún más la adopción en plataformas de vehículos de gran volumen.

El segmento de resinas de poliuretano es el segmento de más rápido crecimiento y se prevé que crezca a una tasa compuesta anual del 4,9% durante el período previsto. Esto se ve respaldado por la creciente demanda de resistencia a los arañazos, durabilidad del brillo y rendimiento de la capa transparente de primera calidad, especialmente en vehículos eléctricos y vehículos de lujo.

PERSPECTIVA REGIONAL DEL MERCADO DE RECUBRIMIENTOS OEM PARA AUTOMOTRICES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive OEM Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región más grande y de más rápida expansión en el mercado global. El crecimiento está impulsado por volúmenes masivos de producción de vehículos, la creciente demanda de la clase media y la creciente localización de la fabricación OEM. Si bien la eficiencia de costos sigue siendo crítica, el endurecimiento regulatorio y el crecimiento de los vehículos eléctricos están acelerando la adopción de tecnologías de recubrimiento avanzadas, en polvo y a base de agua en países clave.

Mercado de recubrimientos OEM para automóviles de China

China lideró el mercado de Asia Pacífico con una participación del 56,4% en 2025 debido a volúmenes de producción de vehículos incomparables y al rápido crecimiento de la fabricación de vehículos eléctricos. Las crecientes expectativas de calidad, las regulaciones ambientales más estrictas y las inversiones a gran escala en talleres de pintura automatizados están impulsando una fuerte demanda de sistemas de recubrimiento OEM avanzados.

Mercado de recubrimientos OEM para automóviles de Japón

La sofisticación tecnológica, las exportaciones constantes de vehículos y los estándares de recubrimientos de alta calidad caracterizan el mercado japonés. Los fabricantes de equipos originales se centran en la durabilidad, la protección contra la corrosión y los acabados de precisión para satisfacer la demanda estable de imprimaciones, capas base y tecnologías de revestimiento que cumplan con las normas medioambientales. El mercado japonés estaba valorado en 1.560 millones de dólares en 2025.

Mercado de recubrimientos OEM para automóviles de la India

El mercado de la India está preparado para mostrar un alto crecimiento con una tasa compuesta anual del 6,6% durante el período previsto. Esto está impulsado por el aumentoturismosy producción de vehículos comerciales ligeros. La creciente localización, la mejora de los estándares de calidad de la pintura y la adopción gradual de tecnologías a base de agua contribuyen a ampliar el consumo de recubrimientos y el crecimiento del valor.

América del norte

América del Norte representa un mercado maduro pero en constante crecimiento, respaldado por una producción estable de vehículos, una fuerte demanda de camionetas y SUV y actualizaciones continuas en las tecnologías de los talleres de pintura OEM. El cumplimiento medioambiental ha acelerado el cambio hacia recubrimientos a base de agua y con bajo contenido de COV, mientras que las inversiones en vehículos eléctricos están aumentando la demanda de imprimaciones y barnices avanzados. El alto valor del recubrimiento por vehículo, especialmente en vehículos comerciales ligeros y turismos premium, sostiene el crecimiento del mercado a pesar de la moderada expansión del volumen de producción.

Mercado de recubrimientos OEM para automóviles de EE. UU.

Estados Unidos dominó el mercado norteamericano con un valor de 2.590 millones de dólares en 2025 debido a la alta producción de vehículos de pasajeros y camionetas ligeras. La fuerte demanda de acabados duraderos y de primera calidad, el aumento de la fabricación de vehículos eléctricos y las inversiones de los OEM en talleres de pintura sostenibles impulsan un mayor valor del recubrimiento por vehículo, lo que respalda una expansión constante del mercado.

Europa

El mercado europeo está determinado por estrictas regulaciones ambientales, una alta penetración de tecnologías basadas en agua y una sólida combinación de vehículos premium. Los fabricantes de equipos originales dan prioridad a los sistemas de recubrimiento avanzados para cumplir con las normas de COV y, al mismo tiempo, ofrecer una calidad de acabado superior. La electrificación, el aligeramiento y las frecuentes actualizaciones de los modelos continúan respaldando la demanda constante de recubrimientos, incluso cuando la producción general de vehículos crece a un ritmo moderado.

Mercado de recubrimientos OEM para automóviles del Reino Unido

La producción de automóviles de pasajeros, las exportaciones de vehículos premium y el creciente ensamblaje de vehículos eléctricos impulsan el mercado del Reino Unido, que alcanzó un valor de 760 millones de dólares en 2025. El fuerte enfoque regulatorio en las emisiones y la sostenibilidad respalda una alta adopción de recubrimientos a base de agua y de baja cocción, mientras que el énfasis de los OEM en la calidad de la apariencia impulsa la demanda de capas base y transparentes avanzadas.

Mercado de recubrimientos OEM para automóviles de Alemania

Alemania representó el mercado más grande de Europa con una participación del 27,3% en 2025, respaldada por una alta producción de vehículos y un fuerte segmento de automóviles de lujo y alto rendimiento. Las tecnologías de pintura avanzadas, los acabados de colores complejos y la producción de vehículos eléctricos aumentan significativamente el valor de los recubrimientos por vehículo, lo que refuerza la posición dominante del país.

Resto del mundo

El mercado en el resto del mundo, incluyendo América Latina, Medio Oriente y África, está impulsado por la expansión gradual del ensamblaje local de vehículos, las mejoras en la infraestructura industrial y la sustitución de flotas de vehículos envejecidas. Si bien los recubrimientos a base de solventes siguen siendo relevantes, la evolución regulatoria y las inversiones de los OEM están fomentando un cambio gradual hacia tecnologías de recubrimiento sustentables, respaldando el potencial de crecimiento a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas adoptan tecnologías e innovación impulsadas por la sostenibilidad para consolidar sus posiciones en la industria

La innovación continua en la formulación, las tecnologías impulsadas por la sostenibilidad y las asociaciones a largo plazo entre proveedores de recubrimientos y fabricantes de vehículos dan forma a las tendencias del mercado mundial de recubrimientos OEM para automóviles. Actores líderes como PPG Industries, BASF Coatings, AkzoNobel, Axalta Coating Systems, Nippon Paint Holdings, Kansai Paint y Sherwin-Williams compiten a través de sistemas avanzados de recubrimientos a base de agua, en polvo y de baja cocción que cumplen con estrictos estándares ambientales y de rendimiento. Las empresas fortalecen la competitividad expandiendo las instalaciones de producción regionales cerca de las plantas OEM, invirtiendo en soluciones de talleres de pintura de alto rendimiento y eficiencia energética, y desarrollando recubrimientos personalizados para vehículos eléctricos y sustratos livianos. Las áreas de enfoque estratégico incluyen electrocapas resistentes a la corrosión, capas transparentes de apariencia premium y sistemas de gestión del color habilitados digitalmente. Las asociaciones con fabricantes de equipos originales hacen hincapié en los contratos de suministro a largo plazo, los programas conjuntos de I+D y los objetivos de sostenibilidad. En junio de 2024, BASF Coatings amplió su cartera de recubrimientos OEM a base de agua para respaldar procesos de pintura automotriz con bajo contenido de VOC, reforzando su posicionamiento competitivo en las plataformas de fabricación globales.

LISTA DE EMPRESAS CLAVE DE RECUBRIMIENTOS OEM PARA AUTOMOTRICES PERFILADAS

- Industrias PPG(A NOSOTROS.)

- Sistemas de recubrimiento Axalta(A NOSOTROS.)

- Recubrimientos BASF(Alemania)

- AkzoNobel (Países Bajos)

- Recubrimientos automotrices Nippon Paint (Japón)

- Pintura Kansai (Japón)

- Sherwin-Williams (Grupo de acabados automotrices)(A NOSOTROS.)

- Jotun (Noruega)

- Corporación KCC (Corea del Sur)

- Grupo Beckers (Suecia)

- RPM International (Valspar Automotive) (EE.UU.)

- Clariant (Aditivos para revestimientos automotrices) (Suiza)

- Covestro (Alemania)

- Resinas de recubrimiento DSM (Países Bajos)

- Pinturas Berger (OEM y revestimientos industriales)(India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2026: PPG y 4Plastic lanzaron recubrimientos texturizados de próxima generación diseñados para reparar piezas de automóviles de plástico texturizado sin pintar en EE. UU. y Canadá. Los recubrimientos replican texturas OEM, mejorando la durabilidad y la precisión del acabado, mientras que una aplicación móvil ayuda a los técnicos a identificar y combinar texturas correctas, mejorando la precisión de la reparación y la sostenibilidad al reducir los reemplazos de piezas.

- noviembre 2025: AkzoNobel y Axalta firmaron una fusión definitiva entre iguales, creando un líder global combinado en recubrimientos con 17 mil millones de dólares en ingresos y 25 mil millones de dólares en valor empresarial, con un objetivo de 600 millones de dólares en sinergias de costos. El acuerdo fortalece la escala, la amplitud tecnológica y la huella global de los recubrimientos industriales y OEM para automóviles.

- noviembre 2025: BASF Coatings puso en marcha una nueva planta de producción de recubrimientos OEM para automóviles en Munster, Alemania, diseñada para colores de alto volumen y alta gama. La instalación enfatiza la calidad constante, la eficiencia impulsada por la automatización y operaciones más sustentables, apoyando a los clientes OEM con un suministro más rápido y estable de SKU de colores populares.

- octubre 2025: BASF y Carlyle (con QIA) alcanzaron un acuerdo vinculante para el negocio de recubrimientos de BASF, incluidos recubrimientos, reacabados y tratamientos de superficies OEM para automóviles, valorándolo en alrededor de USD 8,5 mil millones de valor empresarial, con BASF reteniendo una participación accionaria del 40% y se espera que se cierre en el segundo trimestre de 2026 (sujeto a aprobaciones).

- octubre 2025: Toyoda Gosei y Kansai Paint anunciaron conjuntamente la primera tecnología de recubrimiento en molde de Japón aplicable a la producción en masa de piezas exteriores de plástico de gran tamaño. Pintar el interior del molde mejora la calidad de la apariencia y puede simplificar los pasos de acabado, lo que permite nuevas posibilidades de diseño para componentes grandes y al mismo tiempo respalda la eficiencia de fabricación y la innovación de procesos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,2% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por capa de recubrimiento, por tipo de vehículo, por tipo de tecnología, por tipo de resina y por región |

|

Por capa de recubrimiento |

· Pretratamiento · Electrocapa (E-coat) · Cartilla · Capa base · Capa transparente |

|

Por tipo de vehículo |

· Turismos · vehículos comerciales ligeros · AVC |

|

Por tipo de tecnología |

· Recubrimientos al agua · Recubrimientos a base de disolventes · Recubrimientos en polvo · Recubrimientos curables por UV y de baja cocción |

|

Por tipo de resina |

· Poliuretano · Acrílico · Epoxi · Poliéster · Otros (sistemas alquídicos, híbridos) |

|

Por geografía |

· América del Norte (por capa de revestimiento, por tipo de vehículo, por tipo de tecnología, por tipo de resina y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por capa de revestimiento, por tipo de vehículo, por tipo de tecnología, por tipo de resina y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por capa de revestimiento, por tipo de vehículo, por tipo de tecnología, por tipo de resina y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por capa de revestimiento, por tipo de vehículo, por tipo de tecnología y por tipo de resina) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 18.680 millones de dólares en 2025 y se prevé que alcance los 27.120 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10.700 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,2% durante el período previsto de 2026 a 2034.

Por tipo de vehículo, el segmento de turismos lidera la cuota de mercado.

Las estrictas regulaciones ambientales son factores clave que se prevé impulsarán la expansión del mercado.

PPG Industries, BASF se, AkzoNobel, Axalta, Nippon Paint, Sherwin Williams Company y Kansai Paint son los principales actores del mercado.

Asia Pacífico representa la mayor parte del mercado.

Se han considerado en el mercado América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.