Tamaño del mercado del pilar automotriz, participación y análisis de la industria, por tipo de pilar (pilar A, pilar B, pilar C, pilar D y otros), por material (acero, aluminio, compuestos/fibra de carbono, plástico/polímeros), por tipo de vehículo (hatchback, sedán, SUV, LCV, HCV, autobuses y autocares) y pronóstico regional, 2026-2034

Tamaño del mercado del pilar automotriz

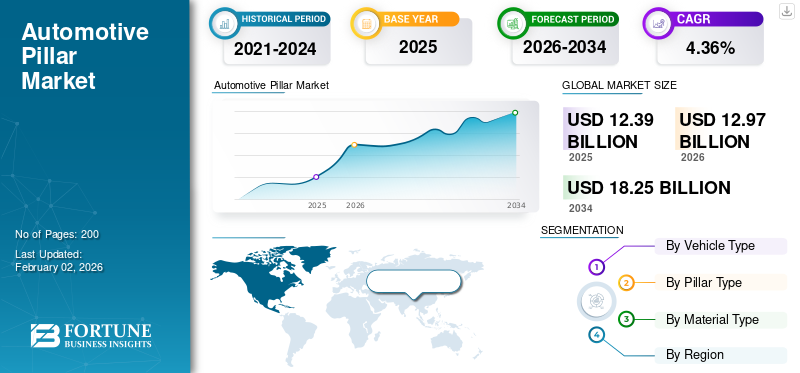

El tamaño del mercado mundial de pilares automotrices se valoró en 12,39 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,97 mil millones de dólares en 2026 a 18,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,36% durante el período previsto. Asia Pacífico dominó el mercado de pilares automotrices con una participación del 48,22% en 2025.

Los pilares automotrices son soportes estructurales verticales en un vehículo que conectan el techo con la carrocería, mejorando la fuerza, la resistencia a los choques y la seguridad de los pasajeros. Clasificados como pilares A, B, C y, a veces, D, estos componentes influyen en la visibilidad, la aerodinámica y el diseño del vehículo. Desempeñan un papel fundamental en el cumplimiento de las normas de seguridad y, al mismo tiempo, dan forma a la estética de los turismos, SUV, autobuses y vehículos comerciales en toda la industria automotriz mundial. El mercado está impulsado por las crecientes regulaciones de seguridad, la creciente adopción de materiales livianos y la creciente demanda de vehículos eléctricos y de bajo consumo de combustible. Avances en estructuras compuestos, los estándares de resistencia a los choques y las innovaciones en el diseño de vehículos también impulsan el crecimiento del mercado.

Los actores clave en el mercado incluyen Magna International, Gestamp Automoción, Toyoda Iron Works, Kirchhoff Automotive y Benteler International. Estas empresas se centran en el uso de materiales avanzados, como aluminio y fibra de carbono, para reducir el peso y garantizar la durabilidad. Las inversiones estratégicas en investigación, diseño e instalaciones de fabricación regionales fortalecen su ventaja competitiva. Las asociaciones con fabricantes de automóviles, las innovaciones en diseños resistentes a los accidentes y las iniciativas de sostenibilidad definen aún más su papel en la configuración del panorama del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Las estrictas normas de seguridad y los estándares de resistencia a choques impulsan el crecimiento del mercado

Las estrictas normas de seguridad y los estándares de resistencia a los choques son las fuerzas principales que impulsan el crecimiento del mercado de pilares automotrices. Los gobiernos y organismos de seguridad como NHTSA, Euro NCAP y ASEAN NCAP imponen reglas estrictas para la protección contra vuelcos, la resistencia a impactos laterales y la resistencia del techo, lo que convierte a los pilares en un elemento estructural esencial. Los fabricantes de automóviles deben diseñar los pilares A y B utilizando acero, aluminio o compuestos avanzados de alta resistencia para cumplir con las calificaciones de las pruebas de choque. El incumplimiento de estos estándares afecta las ventas, la reputación de la marca y la aprobación regulatoria. Este cumplimiento obligatorio garantiza innovación e inversión continuas en pilares más fuertes, livianos y resistentes a choques, posicionando las regulaciones de seguridad como el motor clave del crecimiento del mercado a nivel mundial. En septiembre de 2025, China publicó un borrador de reglas de seguridad para los sistemas de asistencia a la conducción de nivel 2 que requerirán detectar la desconexión del conductor, enviar alertas y desactivar el sistema si no hay respuesta. Estas regulaciones, vigentes a partir de 2027, subrayan el creciente escrutinio regulatorio en torno a los ADAS (sistemas avanzados de asistencia al conductor), que interactúan con el diseño de los pilares cuando se montan cámaras o sensores en o cerca de los pilares A/B.

RESTRICCIONES DEL MERCADO:

Los altos costos de materiales y fabricación limitan la expansión del mercado

Los altos costos de materiales y fabricación actúan como una restricción clave en el mercado. Materiales ligeros avanzados como aluminio, los compuestos y la fibra de carbono mejoran significativamente la seguridad y la eficiencia del combustible, pero siguen siendo costosos de obtener y procesar. Los métodos de fabricación especializados, incluido el estampado en caliente y el hidroconformado, aumentan aún más los gastos de producción, lo que hace que estas soluciones sean viables principalmente para vehículos de lujo y premium. En los segmentos sensibles a los precios, los fabricantes de automóviles prefieren los pilares de acero tradicionales debido a su asequibilidad. Esta barrera de costos limita la adopción a gran escala de tecnologías innovadoras, lo que desacelera la penetración en el mercado y restringe el crecimiento en las categorías de vehículos emergentes y de mercado masivo.

OPORTUNIDADES DE MERCADO:

La adopción de materiales livianos crea oportunidades de crecimiento lucrativas

La oportunidad más importante para el mercado radica en la adopción de materiales livianos para respaldar el crecimiento de los vehículos eléctricos (EV) y los objetivos de eficiencia de combustible. A medida que los vehículos eléctricos ganan protagonismo, reducir el peso total del vehículo se vuelve crucial para ampliar batería alcance y mejora del rendimiento. Los pilares de automóviles fabricados con aluminio, fibra de carbono, compuestos avanzados y aleaciones híbridas proporcionan el equilibrio resistencia-peso que requieren los diseños modernos. Además, las regulaciones globales sobre emisiones más estrictas alientan a los fabricantes de automóviles a reemplazar el acero tradicional con alternativas sustentables y más livianas. Las empresas que desarrollan soluciones de pilares ligeras y rentables están bien posicionadas para captar la demanda tanto de los fabricantes de vehículos eléctricos como de los vehículos de combustión interna de bajo consumo. En noviembre de 2024, Group-TTM desarrolló matrices de transferencia de fundición avanzadas diseñadas para fabricar pilares A utilizando metales livianos como el aluminio. Estas herramientas permiten un mejor control de la deformación en el conformado de materiales ligeros y mejoran la eficiencia de la producción y la consistencia de las piezas.

DESAFÍOS DEL MERCADO:

Equilibrar los estándares de seguridad con la visibilidad del conductor sigue siendo un desafío clave

El mayor desafío del mercado radica en equilibrar los estándares de seguridad con la visibilidad del conductor. Los pilares, en particular los pilares A, son esenciales para cumplir con los estrictos requisitos de resistencia a choques y protección contra vuelcos. Sin embargo, reforzarlos para mayor resistencia a menudo aumenta el grosor, lo que restringe el campo de visión del conductor y crea puntos ciegos. Esta compensación complica el diseño, ya que los reguladores exigen estructuras más sólidas mientras que los consumidores esperan una mejor visibilidad y comodidad de conducción. Aunque se están explorando soluciones como materiales transparentes, aleaciones más delgadas pero más resistentes y sistemas basados en cámaras, los altos costos y las complejidades de la integración limitan la adopción a gran escala, lo que hace que este equilibrio sea el desafío más difícil de la industria. En junio de 2025, Mercedes-Benz emitió un retiro del mercado para alrededor de 90.000 vehículos debido a que el pilar C y el revestimiento del techo no cumplieron con la FMVSS (Norma Federal de Seguridad de Vehículos Motorizados), lo que afectó las pruebas de absorción. El problema está relacionado con una rigidez inadecuada, que reduce la absorción de energía.

TENDENCIAS DEL MERCADO DEL PILAR AUTOMOTRIZ:

La integración de sensores y ADAS en estructuras de pilares es una tendencia de mercado emergente

Una de las tendencias más importantes del mercado de pilares automotrices es la integración de sensores y Sistemas avanzados de asistencia al conductor (ADAS) en estructuras de pilares. Los pilares, que tradicionalmente servían como soportes de seguridad pasiva, ahora se están diseñando para acomodar cámaras, radares, LiDAR y sensores de monitoreo del conductor que mejoran la visibilidad y permiten evitar colisiones. Los pilares A y B, en particular, son lugares clave para incorporar estas tecnologías sin comprometer la estética del vehículo. Este cambio refleja la transición de la industria hacia vehículos conectados y autónomos, donde los pilares tienen un doble propósito: mantener la resistencia a los choques y al mismo tiempo permitir funciones de movilidad inteligente. Estos pilares multifuncionales representan el futuro del diseño y la seguridad del automóvil. En agosto de 2025, Tesla actualizó su Modo Centinela para incluir imágenes de las cámaras del pilar B del Cybertruck, mejorando la seguridad del vehículo al cubrir los puntos ciegos que las cámaras delanteras y traseras antes pasaban desapercibidas. Esta actualización fortalece la vigilancia lateral y resalta el papel cada vez mayor de las tecnologías integradas en los pilares para mejorar la seguridad de los vehículos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

La creciente preferencia de los consumidores por las características de seguridad impulsa la expansión del segmento de los SUV

Según el tipo de vehículo, el mercado se clasifica en hatchback, sedán, SUV, LCV, HCV, autobuses y autocares.

Se prevé que el segmento de SUV por tipo de vehículo represente un tamaño de mercado de 5.350 millones de dólares, lo que representa una participación del 41,24%. Los SUV dominan y son el tipo de vehículo de más rápido crecimiento en el mercado debido a su popularidad global, estructuras estructurales más grandes y la creciente demanda de seguridad y comodidad de los consumidores en el mercado.turismos segmento. Los pilares de los SUV deben ser más fuertes para soportar carrocerías de mayor tamaño, un centro de gravedad más alto y techos más grandes, incluidos los quemacocos panorámicos. Además, la preferencia de los consumidores por los SUV premium con características de seguridad avanzadas impulsa la necesidad de materiales y diseños de pilares innovadores. Las economías emergentes con crecientes poblaciones de clase media también están impulsando las ventas de SUV, impulsando aún más la demanda de pilares fuertes, livianos y elegantes que equilibren la seguridad, la visibilidad y la estética del diseño. En septiembre de 2025, Jetour, una marca china de SUV, anunció su expansión en Europa, comenzando con Polonia, con el objetivo de aumentar las ventas globales de 560.000 unidades en 2024 a 800.000 unidades en 2025, aprovechando la demanda de SUV en el mercado.

Por tipo de pilar

El papel fundamental en la resistencia a colisiones y la protección de los pasajeros impulsa la expansión del segmento del pilar B

En términos de tipo de pilar, el mercado se clasifica en pilar A, pilar B, pilar C, pilar D y otros.

Se espera que el segmento del pilar B por tipo de pilar alcance los 5.020 millones de dólares, capturando el 38,73% de la cuota de mercado. El pilar B es el segmento dominante en el mercado, ya que desempeña un papel central en la resistencia al impacto del vehículo y en la rigidez estructural. Ubicado entre las puertas delanteras y traseras, ancla componentes de seguridad críticos como cinturones de seguridad, sistemas de protección contra impactos laterales y bolsas de aire de cortina. Los pilares B son esenciales para evitar la intrusión en la cabina durante las colisiones y garantizar la seguridad de los pasajeros, lo que los hace indispensables en todo tipo de vehículos. A medida que las normas de seguridad se vuelven más estrictas a nivel mundial, los fabricantes de automóviles invierten mucho en fortalecer los pilares B utilizando acero avanzado de alta resistencia y aleaciones livianas, salvaguardando el cumplimiento y manteniendo la eficiencia de costos. Sus irreemplazables funciones estructurales y de seguridad garantizan el dominio del segmento. En noviembre de 2021, Novelis lanzó Advanz 7UHS-s701, una nueva aleación de aluminio destinada a aplicaciones críticas para la seguridad, como refuerzos de los pilares A y B. Ofrece ligereza (hasta un 40% respecto al acero conformado en caliente) y al mismo tiempo cumple con los requisitos de choque, carga y diseño. También está diseñado para funcionar con estampado en caliente, lo que ayuda a la compatibilidad con los procesos de producción existentes.

Los pilares D y otros pilares de soporte son el segmento de más rápido crecimiento debido a la creciente producción de SUV, crossovers, minivans y vehículos de lujo que requieren techo adicional y soporte estructural. Los pilares D son cruciales para vehículos más grandes con espacio de cabina ampliado, techos panorámicos y aberturas laterales traseras, lo que mejora la rigidez y la resistencia a los choques. La creciente demanda de los consumidores de SUV y diseños premium está empujando a los fabricantes de automóviles a integrar pilares D elegantes pero fuertes. La adopción de materiales ligeros y personalización estética también acelera el crecimiento del segmento. A medida que los SUV dominan los mercados globales, los pilares D y otros pilares de apoyo contribuyen cada vez más a la seguridad, la estabilidad y la arquitectura de diseño moderno del vehículo. En las cifras de ventas de SUV grandes en EE. UU. de 2025, Chevrolet Tahoe vendió 60,094 unidades en lo que va del año, frente a 48,443 durante el mismo período del año pasado, un crecimiento de casi el 24%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de material

La rentabilidad y la confiabilidad estructural garantizan el dominio del segmento del acero

Según el tipo de material, el mercado se segmenta en acero, aluminio, compuestos/fibra de carbonoy plástico/polímeros.

Se prevé que el segmento de acero por material domine el mercado con un valor de 9.090 millones de dólares, lo que representa el 70,05% de la participación total. El acero domina el mercado, ya que sigue siendo el material más utilizado para la seguridad estructural, la rentabilidad y la escalabilidad en el mercado masivo. Las variantes de acero de alta y ultra alta resistencia ofrecen una resistencia superior a los choques y, al mismo tiempo, son relativamente asequibles en comparación con el aluminio o los compuestos. Sus cadenas de suministro bien establecidas, procesos de fabricación probados y capacidad de reparación hacen del acero la opción preferida para los fabricantes de automóviles a nivel mundial. Los pilares de acero son fundamentales para cumplir con las estrictas normas de resistencia a choques y al mismo tiempo mantener competitivos los costos de los vehículos, particularmente en los modelos del mercado masivo. A pesar de las tendencias de aligeramiento, el acero mantiene su dominio debido a su versatilidad, durabilidad y capacidad para proporcionar integridad estructural en todas las categorías de vehículos. En abril de 2025, Kirchhoff Automotive anunció el desarrollo de nuevos productos utilizando una calidad de acero al silicio-boro. Las pruebas del pilar B conformado en caliente mostraron una mayor seguridad en caso de colisión gracias a una mejor absorción de energía con un menor uso de material. También se introdujo un innovador travesaño de módulo de acero (diseño de carcasa abierta) para proporcionar integración funcional y reducción de costos.

Los compuestos y la fibra de carbono representan el segmento de materiales de más rápido crecimiento debido a la creciente demanda de estructuras livianas que mejoren la eficiencia del combustible y la autonomía de los vehículos eléctricos. Estos materiales ofrecen relaciones resistencia-peso superiores en comparación con los metales tradicionales, lo que permite diseños más seguros pero más livianos. Los fabricantes de vehículos eléctricos y premium están adoptando cada vez más compuestos para mejorar el rendimiento, la estética y la sostenibilidad. Aunque el costo sigue siendo una limitación, las innovaciones en curso en el procesamiento de materiales y las técnicas de producción en masa están mejorando la viabilidad. A medida que los fabricantes de automóviles se centran en estrategias ligeras para cumplir con las normas de emisiones y ampliar la eficiencia de las baterías de vehículos eléctricos, los compuestos y los pilares de fibra de carbono están experimentando una rápida adopción y crecimiento en el mercado de pilares automotrices. En julio de 2025, Kraiburg TPE presentó su serie Thermolast R RC/UV/AP para pilares de automoción, que ofrece un peso más ligero. elastómero termoplásticoMateriales que mantienen la resistencia, la durabilidad y el cumplimiento de las normas de seguridad y deformación por impacto. La innovación permite perfiles de pilares más delgados sin comprometer la integridad estructural.

Perspectivas regionales del mercado del pilar automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico domina y es el mercado de más rápido crecimiento para los pilares automotrices, impulsado por las enormes industrias automotrices de China, Japón, India y Corea del Sur. El aumento de los ingresos de la clase media, la rápida urbanización y la creciente conciencia sobre la seguridad están impulsando la demanda de vehículos, especialmente SUV y vehículos eléctricos. Los gobiernos están imponiendo normas de seguridad y emisiones más estrictas, lo que obliga a los fabricantes de automóviles a adoptar pilares más fuertes y livianos. Además, Asia Pacífico lidera la adopción de vehículos eléctricos, lo que impulsa aún más la demanda de pilares compuestos y de aluminio. La fabricación con costos competitivos, las exportaciones de vehículos a gran escala y la presencia de fabricantes de automóviles globales y regionales hacen de Asia Pacífico el centro tanto del volumen como de la innovación. En septiembre de 2025, Global NCAP implementó protocolos de seguridad más estrictos, introduciendo pruebas de impacto lateral más estrictas que ponen mayor énfasis en la resistencia de los pilares de los automóviles, particularmente los pilares B y C, para proteger a los pasajeros durante las colisiones. El Maruti Suzuki Victor se convirtió en el primer automóvil indio en lograr una calificación de 5 estrellas según estas reglas, destacando el papel de los pilares reforzados en la seguridad en caso de choque. Se prevé que el mercado de Japón alcance los 1.000 millones de dólares en 2026, el mercado de China alcance los 3.710 millones de dólares en 2026 y el mercado de la India alcance los 570 millones de dólares en 2026. Asia Pacífico mantuvo una fuerte presencia en el mercado mundial, alcanzando los 5.970 millones de dólares en 2025, lo que representa el 48,22% de la participación, y se espera que alcance los 6.320 millones de dólares en 2026. 2026.

América del norte

América del Norte tiene la segunda mayor participación de mercado en el pilar automotriz, impulsada por estrictas normas de seguridad, una fuerte demanda de SUV y camionetas, y una alta conciencia de los consumidores sobre la protección contra accidentes. Los fabricantes de automóviles de la región dan prioridad al cumplimiento de las normas NHTSA y IIHS, impulsando la innovación en la resistencia y el diseño de los pilares. Las iniciativas de aligeramiento también respaldan el crecimiento a medida que los fabricantes adoptan tecnologías eficientes en el consumo de combustible y vehículos eléctricos.La presencia de OEM globales y proveedores de nivel 1 garantiza avances continuos en el uso de materiales, especialmente acero y aluminio de ultra alta resistencia. La creciente demanda de los consumidores de vehículos de lujo y tecnológicamente avanzados refuerza aún más el desarrollo del mercado de América del Norte. Se prevé que el mercado estadounidense alcance los 2.480 millones de dólares en 2026. En 2025, el mercado de América del Norte alcanzó los 2.990 millones de dólares, lo que representa el 24,17 % de la demanda mundial, y se prevé que crezca hasta los 3.110 millones de dólares en 2026.

A NOSOTROS.

Estados Unidos domina la región de América del Norte debido a su sólida base de fabricación de automóviles, particularmente en SUV y camionetas, que requieren soportes estructurales más fuertes. Los estrictos estándares federales de resistencia a choques y las expectativas avanzadas de seguridad del consumidor impulsan la innovación continua en los diseños de los pilares A y B. Los fabricantes de automóviles estadounidenses invierten mucho en acero de alta resistencia, aluminio y pilares compuestos para equilibrar la seguridad con la eficiencia. Las fuertes inversiones en I+D, la infraestructura de fabricación avanzada y la presencia de fabricantes de equipos originales líderes posicionan a Estados Unidos como el mercado dominante dentro de la región.

Europa

El mercado europeo está impulsado por estrictas normas de seguridad de Euro NCAP y la UE, junto con una fuerte preferencia de los consumidores por los vehículos premium. Los fabricantes de automóviles alemanes, franceses y del Reino Unido son líderes en la adopción de materiales livianos y sostenibles para los pilares con el fin de cumplir con los objetivos de emisiones y eficiencia. La creciente producción de vehículos eléctricos y la creciente demanda de automóviles de lujo también impulsan la adopción de pilares avanzados de aluminio y compuestos. Además, los fabricantes europeos hacen hincapié en la integración de ADAS y tecnologías de sensores en las estructuras de los pilares para respaldar la conducción semiautónoma. Las iniciativas de sostenibilidad y un fuerte enfoque en la resistencia a los choques garantizan que Europa siga siendo un mercado vital para soluciones pilares innovadoras. En julio de 2025, Valeo y Mobileye se asociaron para suministrar a las marcas del Grupo Volkswagen (VW, SEAT, Škoda) su arquitectura Surround ADAS, que utiliza múltiples cámaras y sensores alrededor del perímetro del vehículo. El diseño de este sistema implica montar sensores cerca de las áreas de los pilares A/B para garantizar una cobertura de 360°. Se prevé que el mercado del Reino Unido alcance los 440 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 630 millones de dólares en 2026. La región de Europa capturó el 18,48% del mercado mundial en 2025, generó 2,29 mil millones de dólares en ingresos y se prevé que alcance los 2,36 mil millones de dólares en 2026.

Resto del mundo

El mercado del Resto del Mundo está impulsado por el aumento de la producción de vehículos y el aumento de las normas de seguridad en América Latina, Medio Oriente y África. La creciente adopción de SUV y vehículos comercialesen estas regiones crea una demanda de pilares estructuralmente fuertes. Aunque la sensibilidad a los costos limita el uso generalizado de compuestos o materiales avanzados, los pilares de acero dominan debido a su asequibilidad y durabilidad. Se espera que la aplicación gradual de las normas de resistencia a los accidentes, junto con la creciente concienciación de los consumidores sobre la seguridad, fortalezca el crecimiento del mercado regional. Las inversiones en fabricación localizada y la entrada de fabricantes de equipos originales globales en estos mercados impulsarán aún más la demanda de diseños de pilares avanzados. El mercado del Resto del Mundo generó 1.130 millones de dólares en 2025, lo que representa el 9,12% del panorama del mercado global, y se espera que alcance los 1.180 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

La innovación en materiales livianos y la integración ADAS impulsan la ventaja competitiva

El mercado es altamente competitivo, con proveedores globales de nivel 1 y actores regionales que se centran en la innovación, el aligeramiento y el cumplimiento de estrictos estándares de seguridad. Empresas líderes como Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International y Toyoda Iron Works dominan a través de sólidas asociaciones OEM y presencia de fabricación global. La competencia se centra en el desarrollo de pilares compuestos, de acero y de aluminio de ultra alta resistencia que equilibren la seguridad con la reducción de peso. Un mayor enfoque en la sostenibilidad y la integración de ADAS intensifica aún más la rivalidad. Las colaboraciones estratégicas, las inversiones en I+D y la producción localizada son estrategias clave adoptadas por los actores para fortalecer la presencia y la diferenciación en el mercado.

LISTA DE EMPRESAS CLAVE DE PILARES AUTOMOTRICES PERFILADAS:

- Magna Internacional Inc. (Canadá)

- Gestamp Automoción S.A. (España)

- Kirchhoff Automoción GmbH (Alemania)

- Benteler Internacional AG (Austria)

- Toyoda Iron Works Co., Ltd. (Japón)

- Corporación G-TEKT (Japón)

- Aisin Seiki Co., Ltd. (Japón)

- Dura Automotive Systems, LLC (EE. UU.)

- Corporación Hirotec (Japón)

- Martinrea International Inc. (Canadá)

- CIE Automoción S.A. (España)

- Hyundai Mobis Co., Ltd. (Corea del Sur)

- Thyssenkrupp AG (Alemania)

- ArcelorMittal S.A. (Luxemburgo)

- Corporación UACJ (Japón)

- Corporación del Grupo BaoSteel (China)

- SeAH Steel Holdings Corporation (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En septiembre de 2025Kirchhoff Automotive presentó un pilar B moldeado en caliente de acero al boro al silicio (“SIBORA”), desarrollado con Volkswagen y otros socios. El pilar, mostrado en IAA Mobility 2025, recibió el Premio Sueco del Acero por su calidad de acero innovadora. Las características clave incluyen control de dureza variable mediante ajustes de temperatura durante la producción, lo que logra una mayor seguridad en caso de choque y al mismo tiempo respalda los objetivos de ligereza y sostenibilidad.

- En septiembre de 2025, AISIN Corporation presentó su Unidad de Pilar Inteligente en IAA Mobility 2025. La tecnología integra funciones de detección en el pilar, logrando más de tres veces la distancia de reconocimiento y cuatro veces el ángulo de reconocimiento en comparación con los puntos de referencia de la industria para entrada sin llave. También mejora la apariencia estética.

- En septiembre de 2025, DURA comenzó a modernizar la producción con inspección 3D automatizada (MetroFactory) para mejorar la precisión dimensional y la calidad de los componentes de la carrocería críticos para la seguridad. Esta capacidad admite tolerancias precisas de fabricación y ensamblaje de pilares requeridas para pilares modernos de alta resistencia y con sensores integrados.

- En mayo de 2025Zeekr presentó su vehículo eléctrico 007 GT, que cuenta con un sistema interactivo inteligente en el pilar B que incorpora dos cámaras. Esta innovación mejora la visibilidad lateral y respalda las funciones autónomas al agregar información sensorial a la estructura del pilar.

- En enero de 2025, en la Bharat Mobility Global Expo, Gestamp presentó un “Door Ring” en su gama GES-GIGASTAMPING: un componente de una sola pieza que sustituye a varias piezas. Esto mejora la integridad de la celda de seguridad en escenarios de choque, reduce el peso, simplifica el ensamblaje y reduce la complejidad de fabricación, todo esto relevante para fortalecer los pilares y la estructura de la carrocería adyacente.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | |

| Unidad | Valor (millones de dólares) |

| Por tipo de vehículo |

|

| Por tipo de pilar |

|

| Por tipo de material |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 12.390 millones de dólares en 2025 y se prevé que alcance los 18.250 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 12,39 dólares mil millones.

Se espera que el mercado muestre una tasa compuesta anual del 4,36% durante el período previsto de 2026-2034.

El segmento de acero lideró el mercado por tipo de material.

Las estrictas normas de seguridad y los estándares de resistencia a los choques impulsan el crecimiento del mercado.

Empresas líderes como Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International y Toyoda Iron Works dominan el mercado.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.