Tamaño del mercado de servicios automotrices, participación y análisis de la industria, por tipo de servicio (servicios de mantenimiento periódico, reemplazo de piezas de desgaste, reparaciones mecánicas y eléctricas, servicios de diagnóstico y relacionados con software, y servicios de reparación de carrocería, pintura y colisiones), por naturaleza del servicio (programado y no programado), por tipo de vehículo (automóviles de pasajeros, LCV y HCV), por tipo de proveedor de servicios (talleres autorizados OEM/distribuidor, talleres independientes de posventa y servicio especializado Cadenas),

Tamaño del mercado de servicios automotrices y descripción general de la industria

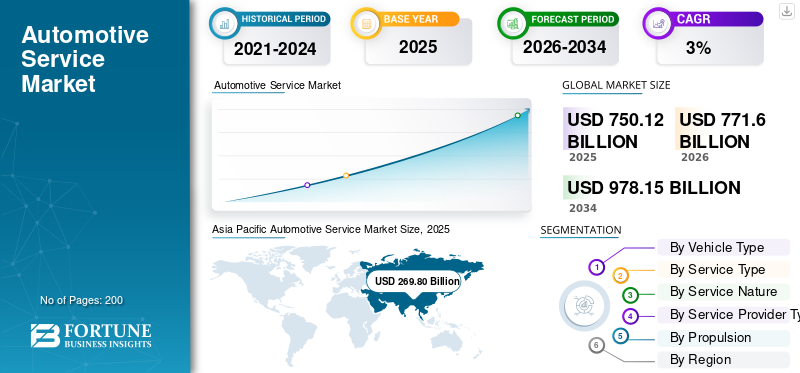

El tamaño del mercado mundial de servicios automotrices se valoró en 750,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 771,60 mil millones de dólares en 2026 a 978,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,0% durante el período previsto. Asia Pacífico dominó el mercado de servicios automotrices con una participación de mercado del 35,97% en 2025.

El servicio automotriz se refiere a la inspección, mantenimiento, reparación y reemplazo de componentes del vehículo para garantizar un rendimiento óptimo. También abarca los servicios relacionados con la seguridad, confiabilidad y cumplimiento de los fabricantes según los estándares regulatorios. Los impulsores clave del mercado, como el aumento de la demanda, los avances tecnológicos, el apoyo regulatorio, la eficiencia de costos y las preferencias cambiantes de los consumidores, estimulan activamente el crecimiento y la expansión del mercado.

Los principales actores del mercado incluyen fabricantes y proveedores de servicios líderes como Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe y Goodyear Tire & Rubber Company, entre otros. Estas empresas compiten a través de tecnologías de equipos avanzados, diagnósticos digitales integración, automatización, mejora de la eficiencia del servicio y cumplimiento de los estándares de seguridad y emisiones en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios automotrices

- Tamaño del mercado en 2025: 750,12 mil millones de dólares

- Tamaño del mercado en 2026: 771,60 mil millones de dólares

- Tamaño del mercado previsto para 2034: 978,15 mil millones de dólares

- CAGR: 3,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado de servicios automotrices con una participación del 35,97% en 2025.

- El segmento de vehículos comerciales ligeros es el de más rápido crecimiento, con una tasa compuesta anual del 4,0% durante el período previsto.

- Los servicios de diagnóstico y relacionados con el software representan el segmento de servicios de más rápido crecimiento, con una tasa compuesta anual del 4,9%.

Asia Pacífico

Asia Pacífico es el mercado más grande y de más rápido crecimiento, impulsado por el aumento de la propiedad de vehículos y la expansión de las redes de servicios.

América del norte

América del Norte es el segundo mercado más grande, respaldado por un ecosistema automotriz maduro y una flota de vehículos envejecida.

Europa

Europa ocupa la tercera mayor cuota de mercado, impulsada por estrictas normas de seguridad y prácticas de mantenimiento preventivo.

A NOSOTROS.

Se estima que el mercado alcanzará los 170.690 millones de dólares en 2026, lo que representa aproximadamente el 22,1% de los ingresos mundiales.

Japón

Se estima que el mercado alcanzará los 45.370 millones de dólares en 2026, lo que representa aproximadamente el 5,9% de los ingresos globales.

Leer más

TENDENCIAS DEL MERCADO DE SERVICIOS AUTOMOTRICES

Soluciones de digitalización y talleres conectados para dar forma a las tendencias del mercado

La digitalización y las tecnologías conectadas son tendencias clave del mercado que dan forma a la industria de servicios de reparación y mantenimiento de automóviles. Los equipos modernos se integran cada vez más con la conectividad en la nube, el análisis de datos y los diagnósticos basados en software para mejorar la precisión y la eficiencia. Las soluciones de taller conectado permiten mantenimiento predictivo, actualizaciones remotas y monitoreo del rendimiento en tiempo real. La integración con plataformas de gestión de talleres mejora la transparencia del flujo de trabajo y la utilización de recursos, lo que influye en las decisiones de compra en los centros de servicio autorizados por OEM y en los centros de servicio independientes. Esto ocurre porque los talleres hoy en día buscan una mayor productividad, un menor tiempo de inactividad y mejores niveles de experiencia del cliente de manera consistente a nivel global.

- Por ejemplo, en julio de 2024, East Auto presentó nuevos sistemas de diagnóstico avanzados, flujos de trabajo de servicios digitales y herramientas de taller conectadas destinadas a mejorar la precisión de las reparaciones, reducir los tiempos de respuesta e integrar el mantenimiento basado en software para vehículos modernos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliación del parque de vehículos y flota envejecida para impulsar la demanda de equipos de servicio

El continuo aumento del parque mundial de vehículos, combinado con una flota envejecida, es un factor clave para el crecimiento del mercado de servicios automotrices. Los vehículos más antiguos requieren inspecciones, mantenimiento y reemplazo de componentes más frecuentes, lo que genera un aumento en las visitas al taller. Esto aumenta directamente la demanda de equipos de servicio automotriz, como elevadores, diagnósticos y sistemas de gestión de fluidos. Además, las mayores tasas de propiedad de vehículos en áreas urbanas y semiurbanas están ampliando la base instalada de centros de servicio, respaldando aún más el crecimiento sostenido del mercado en todo el mundo a largo plazo y en todas las regiones.

- En abril de 2025, los datos de SIAM mostraron que India produjo 31,0 millones de vehículos en el año fiscal 2024-25, frente a 28,4 millones; Las ventas nacionales de vehículos alcanzaron 25,6 millones de unidades, incluidos 19,6 millones de vehículos de dos ruedas y 4,3 millones de vehículos de pasajeros, ampliando el número de vehículos en circulación y la demanda de servicios a largo plazo.

RESTRICCIONES DEL MERCADO

Altos costos iniciales de inversión y mantenimiento para limitar la adopción de tecnologías modernas

El servicio automotriz a menudo implica un alto gasto de capital inicial, particularmente para sistemas de diagnóstico avanzados, elevadores automatizados, equipos de alineación de precisión y capacitación técnica. Los talleres pequeños e independientes a menudo enfrentan limitaciones presupuestarias, lo que restringe su capacidad para invertir en tecnologías modernas. Además, los gastos recurrentes relacionados con la calibración, las licencias de software y el mantenimiento de rutina aumentan los costos totales de propiedad. Estas presiones financieras desaceleran los ciclos de reemplazo, retrasan las actualizaciones tecnológicas y, en última instancia, restringen una mayor penetración del mercado en las regiones sensibles a los costos, lo que limita aún más significativamente el impulso general de la inversión.

OPORTUNIDADES DE MERCADO:

El aumento de la electrificación y la complejidad de ADAS para crear oportunidades de crecimiento

La creciente electrificación y la creciente integración de sistemas avanzados de asistencia al conductor están creando fuertes oportunidades de crecimiento para el mercado. Los vehículos eléctricos e híbridos requieren herramientas de diagnóstico especializadas, equipos de mantenimiento de baterías e infraestructura de seguridad mejorada dentro de los talleres. De manera similar, los vehículos equipados con ADAS exigen sistemas de calibración precisos y soluciones de alineación basadas en software. Los proveedores de servicios que mejoran sus capacidades de manera proactiva pueden acceder a nuevas fuentes de ingresos, diferenciar ofertas y fortalecer la competitividad a medida que se acelera la adopción en los ecosistemas de servicios de vehículos comerciales y de pasajeros a nivel mundial.

- En junio de 2023, en Automechanika Birmingham, Launch Tech UK mostró sus últimas herramientas de diagnóstico y calibración ADAS, incluidas ADAS Pro+ y ADAS Mobile, lo que atrajo a miles de talleres y técnicos y destacó la creciente demanda de soluciones de calibración avanzadas en los talleres.

DESAFÍOS DEL MERCADO

Escasez de mano de obra calificada y requisitos de capacitación para desafiar la adopción del mercado

La escasez de técnicos capacitados y los crecientes requisitos de capacitación presentan un desafío crítico para el mercado. El servicio automotriz avanzado exige experiencia en electrónica, diagnóstico de software, sistemas EV y calibración ADAS. Muchos centros de servicios luchan por mejorar continuamente las habilidades de su fuerza laboral debido a limitaciones de tiempo y costos. Una competencia técnica insuficiente puede limitar la utilización del equipo, reducir la calidad del servicio y debilitar el retorno de la inversión. Este desafío persiste a pesar de la creciente demanda en el mercado de servicios automotrices en talleres tanto independientes como autorizados por OEM, particularmente durante los rápidos avances tecnológicos y las fases de transición que son cada vez más visibles en toda la industria.

Análisis de segmentación del mercado de servicios automotrices

Por tipo de vehículo

Amplio parque de vehículos de pasajeros y alta frecuencia de servicio para liderar el segmento

Según el tipo de vehículo, el mercado se segmenta en turismos, LCV y HCV.

El turismos El segmento domina el mercado debido a su extenso parque de vehículos global y sus consistentes requisitos de servicio. Las actividades de mantenimiento de rutina, como el reemplazo de neumáticos, la alineación de ruedas, las operaciones de elevación, el diagnóstico y la gestión de fluidos, impulsan la utilización continua del equipo. Los altos niveles de propiedad en áreas urbanas y semiurbanas, junto con el uso generalizado en movilidad personal y flotas compartidas, sustentan una fuerte demanda en el mercado de repuestos. Los centros de servicio dan prioridad a los equipos compatibles con los automóviles de pasajeros, respaldando ciclos de reemplazo constantes y actualizaciones tecnológicas incrementales en lugar de cambios disruptivos.

- Según la OICA, en 2024 se vendieron alrededor de 67,5 millones de turismos, lo que representa un crecimiento del 3% respecto a 2023.

El segmento de vehículos comerciales ligeros es el de más rápido crecimiento, con una tasa compuesta anual del 4,0% durante el período previsto. El crecimiento del segmento está impulsado por la creciente actividad del comercio electrónico, la expansión de la entrega de última milla y el aumento de las flotas de logística urbana, que intensifican la frecuencia de los servicios y la demanda de equipos de servicio duraderos y de mayor capacidad.

Por tipo de servicio

Alta frecuencia de reemplazo y ciclos de mantenimiento predecibles para dominar el segmento de reemplazo de piezas desgastadas

Según el tipo de servicio, el mercado se segmenta en servicios de mantenimiento periódico, reemplazo de piezas de desgaste, reparaciones mecánicas y eléctricas, servicios de diagnóstico y relacionados con software, servicios de reparación de carrocería y pintura y colisiones.

El segmento de reemplazo de piezas de desgaste domina el mercado debido a la naturaleza recurrente de la degradación de los componentes y los requisitos de mantenimiento de rutina. El reemplazo frecuente de neumáticos, frenos, filtros, líquidos y componentes de suspensión garantiza una actividad constante en el taller y una utilización sostenida del equipo de servicio. Los ciclos de servicio predecibles asociados con las piezas propensas a desgastarse respaldan volúmenes constantes del mercado de repuestos en todas las categorías de vehículos. Los centros de servicio continúan dando prioridad a los equipos que respaldan tareas de reemplazo de alto rendimiento, lo que refuerza el dominio segmentario a largo plazo.

El segmento de servicios relacionados con el software y diagnóstico representa el de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 4,9% durante el período previsto. Creciente electrificación de vehículos, las arquitecturas basadas en software y la integración de ADAS están acelerando la demanda de herramientas de diagnóstico avanzadas, sistemas de calibración y actualizaciones periódicas de software en las flotas de vehículos modernas.

- En noviembre de 2025, Revv recaudó 20 millones de dólares para ampliar su plataforma de reparación de automóviles basada en inteligencia artificial, mejorando los diagnósticos predictivos, las estimaciones de reparación y la automatización del flujo de trabajo para agilizar las operaciones del taller y mejorar el servicio al cliente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por naturaleza del servicio

Los servicios programados dominan debido al énfasis en el mantenimiento preventivo y a los intervalos recomendados por los OEM

Por naturaleza de servicio, el mercado se divide en programado y no programado.

Los servicios programados dominan el mercado debido al creciente énfasis en el mantenimiento preventivo y el cumplimiento de los intervalos de servicio recomendados por los OEM. Las inspecciones periódicas, los cambios de fluidos, los diagnósticos y las comprobaciones de componentes impulsan visitas predecibles al taller y una utilización constante del equipo. La creciente complejidad de los vehículos y el servicio vinculado a la garantía fomentan aún más la adopción del mantenimiento programado. Además, los operadores de flotas y los proveedores de servicios de movilidad dependen cada vez más del servicio planificado para minimizar el tiempo de inactividad, lo que convierte a los servicios programados en el servicio más grande y de más rápido crecimiento del mercado.

- En agosto de 2024, West Coast Tire & Services expandió sus operaciones de reparación de automóviles al mercado de San Clemente, agregando servicios integrales de mantenimiento, llantas y diagnóstico para fortalecer su presencia de servicio regional.

Se prevé que los servicios no programados crezcan a una tasa compuesta anual del 2,8% durante el período previsto. La demanda de este segmento está impulsada principalmente por averías inesperadas, reparaciones de accidentes y fallas de componentes, lo que respalda un crecimiento constante pero comparativamente más lento que las actividades de mantenimiento planificadas.

Por tipo de proveedor de servicios

Amplia cobertura de servicios y competitividad de costos para consolidar el dominio de los talleres independientes del mercado de posventa

Por tipo de proveedor de servicios, el mercado se clasifica en talleres autorizados OEM/distribuidores, talleres independientes de posventa y cadenas de servicio especializadas.

Los talleres independientes del mercado de repuestos dominan debido a su amplia presencia, ofertas de servicios a precios competitivos y capacidad para atender diversas marcas y modelos de vehículos. Estos talleres manejan grandes volúmenes de mantenimiento de rutina, reemplazos por desgaste y diagnósticos básicos, lo que garantiza una utilización constante del equipo de servicio. La fuerte penetración en regiones urbanas y semiurbanas, junto con la preferencia de los clientes por precios flexibles y tiempos de respuesta más rápidos, refuerza su participación de mercado dominante y su demanda sostenida de equipos.

Las cadenas de servicios especializados son el segmento de más rápido crecimiento, con una tasa compuesta anual del 4,1% durante el período previsto. El crecimiento del segmento está impulsado por la calidad del servicio estandarizado, las capacidades de diagnóstico avanzadas y la creciente confianza de los consumidores en las redes de servicios de marca en múltiples ubicaciones.

- En septiembre de 2024, Clays Automotive Service Center lanzó un servicio de reparación de transmisiones especializado, ampliando su cartera de mantenimiento con diagnósticos expertos, capacidades de reparación avanzadas y técnicos capacitados para abordar la creciente demanda de servicios complejos de transmisiones en vehículos de pasajeros.

Por propulsión

Base de vehículos ampliamente instalada e infraestructura de servicio establecida para mantener el dominio del segmento ICE

En cuanto a propulsión, el mercado se divide en ICE y eléctrico.

El segmento ICE domina el mercado debido a su gran base de vehículos instalados y su ecosistema de servicio bien establecido. Motor de combustión interna Los vehículos requieren mantenimiento frecuente, incluidos cambios de aceite, revisión de gases de escape, diagnósticos y reparaciones mecánicas, lo que resulta en visitas constantes al taller. La amplia disponibilidad de técnicos capacitados y equipos de servicio compatibles respalda aún más las altas tasas de utilización. A pesar de la electrificación gradual, los vehículos ICE con motor de combustión interna continúan generando una importante actividad en el mercado de posventa, lo que refuerza su dominio en los ingresos del mercado.

La electricidad es el segmento de más rápido crecimiento, registrando una tasa compuesta anual del 8,8% durante el período previsto. La rápida adopción de los vehículos eléctricos está impulsando la demanda de diagnósticos especializados, equipos de mantenimiento de baterías y herramientas de seguridad de alto voltaje en las redes de servicios del sector automotriz.

- En 2024, la Agencia Internacional de Energía informó que las ventas mundiales de automóviles eléctricos superaron los 17 millones, lo que representa más del 20% de todos los automóviles nuevos vendidos en todo el mundo, con China dominando y los vehículos eléctricos continuando con un fuerte crecimiento.

Perspectivas regionales del mercado de servicios automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Service Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y también es la región de más rápido crecimiento debido a la rápida expansión del parque de vehículos, la creciente urbanización y los crecientes niveles de ingresos de la clase media. El aumento de la propiedad de turismos y vehículos comerciales ligeros está impulsando una mayor frecuencia de mantenimiento. La región también se beneficia de una densa red de talleres independientes, lo que amplía el servicio y las cadenas de suministro. La fuerte tasa de crecimiento en la adopción de vehículos eléctricos y diagnósticos digitales acelera aún más la demanda de equipos.

- En julio de 2024, East Auto presentó nuevos sistemas de diagnóstico avanzados, flujos de trabajo de servicios digitales y herramientas de taller conectadas destinadas a mejorar la precisión de las reparaciones, reducir los tiempos de respuesta e integrar el mantenimiento basado en software para vehículos modernos.

Mercado de servicios automotrices de China

Se estima que China alcanzará alrededor de 106.740 millones de dólares en 2026, lo que representa aproximadamente el 13,8% de los ingresos del mercado mundial, impulsado por un enorme parque de vehículos, densas redes de garajes y una alta frecuencia de mantenimiento.

Mercado de servicios automotrices de Japón

Se estima que Japón alcanzará alrededor de 45.370 millones de dólares en 2026, lo que representa aproximadamente el 5,9% de los ingresos del mercado global, respaldado por una flota de vehículos envejecida, estrictas normas de inspección y una cultura de mantenimiento programado.

Mercado de servicios automotrices de la India

Se estima que el mercado indio alcanzará unos 64.400 millones de dólares en 2026, lo que representa aproximadamente el 8,3 % de los ingresos del mercado mundial, debido al rápido crecimiento de la propiedad de vehículos, la expansión de los talleres urbanos y la creciente adopción de servicios preventivos.

América del norte

América del Norte representa la segunda mayor cuota de mercado de servicios automotrices, con un crecimiento CAGR del 2,3% durante el período previsto. El ecosistema automotriz bien establecido de la región, la alta propiedad de vehículos per cápita y la flota de vehículos envejecida respaldan una demanda constante de servicio y reemplazo. La infraestructura avanzada de talleres y la alta penetración de equipos de diagnóstico y alineación sustentan los ingresos. El crecimiento se mantiene estable, ya que la madurez del mercado limita las nuevas instalaciones, y la demanda está impulsada en gran medida por actualizaciones de equipos y reemplazos tecnológicos en los centros de servicio.

- En abril de 2025, Launch Tech USA introdujo la integración PredictaFix impulsada por IA en sus herramientas de diagnóstico, utilizando la IA de CarTechIQ para analizar DTC, priorizar las causas fundamentales y ofrecer sugerencias de reparación precisas, acelerando los diagnósticos y mejorando la precisión de las reparaciones a la primera.

Mercado de servicios automotrices de EE. UU.

Se estima que Estados Unidos alcanzará los 170.690 millones de dólares en 2026, lo que representa aproximadamente el 22,1 % de los ingresos del mercado mundial, respaldado por una elevada propiedad de vehículos, una infraestructura de talleres madura y una demanda constante de servicios impulsados por el reemplazo.

Europa

Europa representa la tercera mayor cuota de mercado, impulsada por estrictas normas de seguridad de vehículos, normas de emisiones y una sólida cultura de mantenimiento preventivo. La alta penetración del servicio programado y las inspecciones periódicas sostienen la demanda de equipos de diagnóstico, alineación y prueba. La región también muestra una creciente adopción de vehículos eléctricos, aumentando la necesidad de herramientas de servicio especializadas. Sin embargo, el crecimiento más lento del parque de vehículos y las incertidumbres económicas en países seleccionados moderan la expansión general del mercado en comparación con Asia Pacífico.

- En mayo de 2024, Eurorepar Car Service, operado por Stellantis, informó un crecimiento global continuo de dos dígitos, impulsado por la expansión de la red, la creciente demanda de servicios multimarca y una mayor disponibilidad de repuestos en Europa, América Latina y los mercados emergentes de servicios automotrices.

Mercado de servicios automotrices de Alemania

Se estima que Alemania alcanzará los 31.900 millones de dólares en 2026, lo que representa aproximadamente el 4,1 % de los ingresos globales, respaldado por un fuerte cumplimiento normativo, el uso de diagnósticos avanzados y una alta penetración de servicios programados.

Mercado de servicios automotrices del Reino Unido

El Reino Unido representará 25.790 millones de dólares en 2026, lo que representa el 3,3% de los ingresos globales, impulsado por una flota de vehículos envejecida, sólidas redes de posventa y una creciente adopción de diagnósticos digitales.

Resto del mundo

El resto del mundo está presenciando un crecimiento gradual respaldado por una creciente motorización, una mejor infraestructura de servicios y una expansión de las flotas de vehículos en América Latina, Medio Oriente y África. Su crecimiento está impulsado por la creciente demanda de servicios básicos de mantenimiento y reparación a medida que aumenta la propiedad de vehículos. Aunque la penetración de equipos sigue siendo menor que en las regiones desarrolladas, las inversiones en centros de servicios organizados y la expansión de la movilidad urbana están mejorando constantemente el potencial de mercado a largo plazo.

- En julio de 2025, Stellantis Middle East lanzó el servicio de recogida y devolución Zofeur, mejorando la comodidad del cliente al permitir un mantenimiento fluido del vehículo mediante la recogida, el servicio y la devolución a domicilio en mercados regionales seleccionados.

PAISAJE COMPETITIVO

Actores clave de la industria

Integración del ecosistema producto-servicio y expansión de la red para dar forma a la intensidad competitiva

El mercado presenta un panorama competitivo moderadamente fragmentado, estructurado en torno a un ecosistema mixto de productos y servicios. La competencia abarca operadores de redes de servicios globales, distribuidores de posventa y proveedores de tecnología y equipos. Actores líderes como Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe y Goodyear Tire & Rubber Company, entre otros, compiten a través de la expansión de la red de servicios, ofertas de mantenimiento combinadas, diagnósticos avanzados, soluciones listas para EV y ADAS, e integración del flujo de trabajo digital. Las empresas de servicios centradas en neumáticos aprovechan la demanda recurrente de reemplazo, mientras que los actores centrados en la tecnología fortalecen su posicionamiento a través de plataformas habilitadas por software y soporte de capacitación. Las asociaciones estratégicas, las adquisiciones y las estrategias de localización siguen siendo clave para ampliar el alcance geográfico y abordar diversos requisitos de servicio de vehículos en mercados maduros y emergentes.

- En septiembre de 2025, Bosch presentó una plataforma de diagnóstico basada en IA para talleres multimarca, que permite una detección de fallas más rápida, actualizaciones de software remotas y una compatibilidad mejorada con vehículos eléctricos y definidos por software, mejorando la productividad de los centros de servicio independientes y autorizados a nivel mundial.

LISTA DE EMPRESAS CLAVE DE SERVICIOS AUTOMOTRICES PERFILADAS:

- Robert Bosch GmbH (Alemania)

- Bridgestone Corporation (Japón)

- Grupo Michelin (Francia)

- Grupo Mobivia (Francia)

- Compañía de neumáticos y caucho Goodyear (A NOSOTROS.)

- Snap-on incorporado (A NOSOTROS.)

- Compañía 3M (EE. UU.)

- ZF Friedrichshafen AG (Alemania)

- Continental AG (Alemania)

- Corporación LKQ (EE. UU.)

- Compañía de repuestos originales (EE. UU.)

- AutoZone, Inc. (A NOSOTROS.)

- O'Reilly Automotive, Inc. (A NOSOTROS.)

- Driven Brands Holdings Inc. (EE. UU.)

- Belron International Ltd. (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2026: Bemer Motor Cars lanzó un sitio web recientemente rediseñado que presenta navegación mejorada, herramientas de programación de servicios mejoradas e información ampliada sobre los vehículos, con el objetivo de fortalecer la participación del cliente y agilizar el acceso a las ofertas de ventas y servicios automotrices.

- Diciembre de 2025: ASE y WrenchWay lanzaron ASE Connects, una plataforma digital diseñada para abordar la escasez de técnicos automotrices conectando a empleadores, educadores y técnicos, al tiempo que promueven el conocimiento de la certificación, las trayectorias profesionales y el desarrollo de la fuerza laboral en toda la industria de servicios automotrices.

- Octubre de 2025: Slate Auto se asoció con RepairPal para integrar servicios verificados de reparación y mantenimiento en su plataforma digital, mejorando la transparencia, el acceso confiable a servicios y la conveniencia para los propietarios de vehículos que buscan soluciones confiables de mantenimiento automotriz.

- Septiembre de 2025: Instant Car Fix lanzó una plataforma de reparación de automóviles basada en tecnología, que permite reservas de servicios digitales, precios transparentes y coordinación optimizada de talleres, con el objetivo de mejorar la experiencia del cliente y la eficiencia operativa en los servicios de mantenimiento y reparación de vehículos.

- Julio de 2025: ServiceUp recaudó 55 millones de dólares para ampliar su plataforma digital para reparaciones de vehículos de flotas, con el objetivo de simplificar los flujos de trabajo de mantenimiento, mejorar la transparencia de las reparaciones y mejorar la eficiencia para los operadores de flotas comerciales y proveedores de servicios.

- Febrero de 2025: Stellantis anunció planes para lanzar un programa de servicio de reparación móvil para 2025, que permitirá reparaciones y mantenimiento de vehículos in situ, con el objetivo de mejorar la comodidad del cliente, reducir las visitas al taller y respaldar la evolución de los modelos de prestación de servicios.

- Diciembre de 2024: AAPEX 2024 destacó las innovaciones que impulsan el mercado mundial de repuestos automotrices, mostrando avances en diagnóstico, servicio de vehículos eléctricos, herramientas digitales y soluciones de cadenas de suministro, al tiempo que reunió a fabricantes, proveedores de servicios y líderes tecnológicos globales para abordar las necesidades cambiantes de mantenimiento y reparación.

COBERTURA DEL INFORME

El análisis del mercado global de servicios automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, tipo de vehículo, naturaleza del servicio, tipo de proveedor de servicios, propulsión y región |

|

Por tipo de vehículo |

|

|

Por tipo de servicio |

|

|

Por naturaleza del servicio |

|

|

Por tipo de proveedor de servicios |

|

|

Por propulsión |

|

|

Por geografía |

América del Norte (por tipo de servicio, por tipo de vehículo, por naturaleza del servicio, por tipo de proveedor de servicios, por propulsión y por país)

Europa (por tipo de servicio, por tipo de vehículo, por naturaleza del servicio, por tipo de proveedor de servicios, por propulsión y por país)

Asia Pacífico (por tipo de servicio, por tipo de vehículo, por naturaleza del servicio, por tipo de proveedor de servicios, por propulsión y por país)

Resto del mundo (por tipo de servicio, por tipo de vehículo, por naturaleza del servicio, por tipo de proveedor de servicios y por propulsión) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 750.120 millones de dólares en 2025 y se prevé que alcance los 978.150 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 269.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,0% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado en términos de tipo de vehículo.

Ampliar el parque de vehículos y envejecer la flota para impulsar la demanda de equipos de servicio.

Los actores clave en el mercado incluyen Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe y Goodyear Tire & Rubber Company, entre otros.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.