Tamaño del mercado de subchasis automotriz, participación y análisis de la industria, por posición del subchasis (bastidor delantero y subchasis trasero), por tipo de vehículo (hatchback/sedán, SUV, vehículo ligero y vehículo pesado), por tipo de material (bastidores auxiliares de acero, bastidores auxiliares de aluminio y otros), por propulsión (ICE, HEV y EV), por tipo de tracción (tracción delantera, tracción trasera y tracción total) y pronóstico regional. 2026-2034

Tamaño del mercado de subchasis automotriz y perspectivas futuras

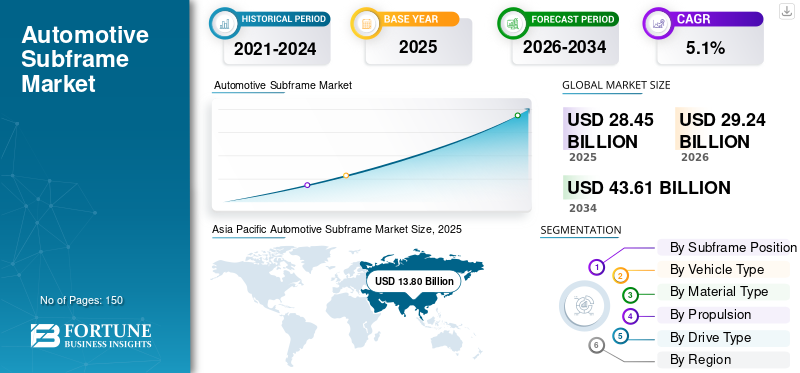

El tamaño del mercado mundial de subchasis para automóviles se valoró en 28,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 29,24 mil millones de dólares en 2026 a 43,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. Asia Pacífico dominó el mercado mundial de bastidores auxiliares para automóviles con una cuota de mercado del 48,50% en 2025.

El mercado de subchasis para automóviles se refiere a la industria global dedicada al desarrollo, fabricación y suministro de conjuntos de subchasis estructurales utilizados en vehículos comerciales y de pasajeros. Los subchasis son componentes de soporte de carga montados en la carrocería del vehículo o en una estructura unibody, diseñados para soportar sistemas críticos, incluidos los conjuntos de motor, transmisión, suspensión y dirección. Estos componentes desempeñan un papel vital a la hora de mejorar la rigidez estructural, mitigar la vibración y el ruido y facilitar el desarrollo de arquitecturas de vehículos modulares. El mercado atiende principalmente a fabricantes de equipos originales (OEM), con una participación limitada del mercado de repuestos, y abarca múltiples categorías de vehículos, incluidos turismos, vehículos ligerosvehículos comercialesy vehículos eléctricos, donde los diseños del subchasis se optimizan cada vez más para reducir el peso y mejorar la eficiencia del embalaje.

El mercado se caracteriza por la presencia de proveedores automotrices de nivel 1 establecidos con sólidas capacidades en conformado, soldadura, fundición e integración de materiales livianos. Actores clave, como Magna International Inc., BENTELER International AG y Gestamp Automoción S.A., se centran en contratos OEM a largo plazo, acuerdos de suministro a nivel de plataforma y modelos de desarrollo conjunto para alinear los diseños del subchasis con la arquitectura del vehículo y los requisitos regulatorios.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del subchasis automotriz

- Tamaño del mercado en 2025: 28,45 mil millones de dólares

- Tamaño del mercado en 2026: 29,24 mil millones de dólares

- Tamaño del mercado previsto para 2034: 43.610 millones de dólares

- CAGR: 5,1% de 2026 a 2034

- Asia Pacífico dominó el mercado de bastidores auxiliares para automóviles con una participación del 48,50% en 2025.

- Se espera que el segmento del bastidor auxiliar delantero crezca a una tasa compuesta anual del 5,4% durante el período previsto.

- Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 5,8% durante el período previsto.

Asia Pacífico

Asia Pacífico lideró el mercado debido a la alta producción de vehículos, la expansión de la fabricación de vehículos eléctricos y la fuerte demanda de turismos y SUV.

América del norte

América del Norte cuenta con el respaldo de una sólida producción de SUV, camionetas y vehículos eléctricos, junto con una creciente adopción de materiales livianos.

Europa

Europa está impulsada por estrictas regulaciones sobre emisiones, estándares de seguridad avanzados y un uso creciente de arquitecturas de vehículos livianos.

A NOSOTROS.

La fuerte demanda de SUV, camionetas y vehículos eléctricos continúa respaldando la adopción del subchasis automotriz.

Japón

Los altos volúmenes de producción de vehículos y la presencia de importantes fabricantes de automóviles contribuyen al crecimiento sostenido del mercado.

Leer más

TENDENCIAS DEL MERCADO DEL SUBCHASIS PARA AUTOMOCIÓN

El creciente cambio hacia arquitecturas de subestructuras livianas y de múltiples materiales surge como una tendencia del mercado

El creciente cambio hacia arquitecturas de subchasis livianos y de múltiples materiales se ha convertido en una tendencia prominente en el mercado de subchasis de automóviles. Los fabricantes de equipos originales de automóviles están dando cada vez más prioridad a los objetivos de reducción de peso y eficiencia de combustible en medio de estrictas regulaciones globales sobre emisiones y economía de combustible, lo que ha impulsado una adopción más amplia de subchasis de aluminio, acero de alta resistencia y materiales híbridos. Estas estrategias de materiales avanzadas mejoran el rendimiento y la seguridad del vehículo, al mismo tiempo que respaldan diseños de plataformas modulares que se pueden compartir entre múltiples modelos de vehículos y tipos de sistemas de propulsión, incluidos los vehículos eléctricos. A medida que se intensifican las presiones ambientales y regulatorias, los proveedores de subchasis están acelerando la innovación e integración de materiales para cumplir con los requisitos cambiantes de la arquitectura de los vehículos y lograr una diferenciación competitiva. Este desarrollo impulsa el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento de la producción de vehículos eléctricos y la diversificación de plataformas está acelerando el crecimiento del mercado

El rápido crecimiento de la producción de vehículos eléctricos (EV) en todo el mundo es un factor clave que impulsa el mercado. A diferencia de los vehículos convencionales con motor de combustión interna, los vehículos eléctricos requieren arquitecturas de vehículo rediseñadas para acomodar paquetes de baterías, transmisiones eléctricas y una protección mejorada de los bajos. Este cambio ha aumentado la demanda de subchasis estructuralmente optimizados y livianos que puedan soportar cargas más altas y al mismo tiempo garantizar seguridad, rigidez y aislamiento acústico. Además, los OEM están adoptando cada vez más soluciones flexibles y modulares.vehículo eléctricoplataformas que se pueden compartir entre múltiples modelos de vehículos y estilos de carrocería, fortaleciendo aún más el papel de los subchasis como módulos estructurales críticos. A medida que los fabricantes de automóviles amplían sus carteras de vehículos eléctricos, sigue aumentando la necesidad de diseños avanzados de subchasis adaptados a diferentes configuraciones de plataforma, lo que impulsa el crecimiento del mercado de subchasis para automóviles.

- Por ejemplo, en agosto de 2025, Ford Motor Company anunció una nueva plataforma universal de vehículos eléctricos en un evento en Louisville, Kentucky, destinada a respaldar futuros modelos de vehículos eléctricos, incluida una camioneta eléctrica asequible de tamaño mediano. Este anuncio destaca el cambio más amplio de la compañía hacia arquitecturas de vehículos eléctricos dedicadas, que impulsan la demanda de subchasis.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas del acero y el aluminio puede limitar el crecimiento del mercado

La volatilidad de los precios de las materias primas del acero y el aluminio es un factor restrictivo clave para el mercado, ya que estos materiales representan una parte significativa de los costos totales de producción. Los subchasis se fabrican predominantemente con acero y aluminio de alta resistencia para cumplir con los requisitos estructurales, de seguridad y de ligereza, lo que deja a los proveedores muy expuestos a las fluctuaciones en los precios de las materias primas. Los aumentos repentinos en los costos de las materias primas pueden comprimir los márgenes de los proveedores, particularmente en el caso de contratos OEM a largo plazo con estructuras de precios fijos. Además, la inestabilidad de los precios complica la previsión de costos, la planificación de adquisiciones y las negociaciones de contratos tanto para los OEM como para los proveedores de nivel 1. Esta volatilidad también limita la capacidad de los fabricantes para invertir consistentemente en la adopción de materiales livianos y la innovación de procesos, lo que restringe la expansión del mercado y la competitividad de costos en todas las plataformas de vehículos.

OPORTUNIDADES DE MERCADO

Avances tecnológicos en los procesos de conformado, soldadura y fundición para ofrecer oportunidades de crecimiento en el mercado

Los avances tecnológicos en los procesos de conformado, soldadura y fundición están creando importantes oportunidades de crecimiento en el mercado al permitir una producción más eficiente, precisa y liviana de componentes estructurales. Innovaciones como la fundición a presión integrada permiten a los fabricantes producir subchasis grandes y complejos en menos piezas, reduciendo así los pasos de ensamblaje, mejorando la integridad estructural y reduciendo los costos de producción, al mismo tiempo que cumplen con estrictos requisitos de rendimiento. Al mismo tiempo, la adopción de técnicas de soldadura avanzadas, como la soldadura láser y la soldadura por fricción-agitación, mejora la resistencia de las uniones y respalda el uso de materiales ligeros y de alta resistencia en los conjuntos de bastidor auxiliar, mejorando así el rendimiento y la seguridad del vehículo. Este desarrollo impulsa el crecimiento del mercado durante el período de pronóstico.

DESAFÍOS DEL MERCADO

El cumplimiento de las cambiantes regulaciones sobre accidentes, seguridad y NVH es un desafío clave del mercado

El cumplimiento de las cambiantes regulaciones sobre choques, seguridad y ruido, vibración y aspereza (NVH) representa un desafío importante para el mercado. Los subchasis desempeñan un papel estructural fundamental en la gestión de cargas de impacto, absorción de energía y aislamiento de vibraciones, lo que los somete a estándares regulatorios cada vez más estrictos en los principales mercados automotrices. A medida que las normas de seguridad globales continúan endureciéndose, los proveedores deben invertir mucho en simulación avanzada, pruebas y optimización de materiales para garantizar el cumplimiento sin comprometer los objetivos de reducción de peso. Además, los diferentes marcos regulatorios regionales aumentan la complejidad del diseño y los plazos de desarrollo para los OEM y los proveedores de nivel 1. Estas presiones regulatorias aumentan los costos de desarrollo y prolongan los ciclos de validación, lo que plantea desafíos para la eficiencia de costos y el tiempo de comercialización de nuevas plataformas de vehículos.

Análisis de segmentación

Por posición del subchasis

El segmento del subchasis delantero domina debido a la importancia estructural, la seguridad en caso de choque, el control NVH y la compatibilidad con vehículos eléctricos livianos

Según la posición del subchasis, el mercado se segmenta en subchasis delantero y subchasis trasero.

Se espera que el segmento del bastidor auxiliar delantero represente la mayor participación del mercado debido a su papel estructural fundamental en el soporte de sistemas clave del vehículo, incluidos el motor, la suspensión, el conjunto de dirección y los módulos de transmisión eléctrica. Los subchasis delanteros son fundamentales para la distribución de la carga, la gestión de la energía en caso de colisión y el rendimiento NVH, lo que los hace esenciales en todas partes.turismos, SUV y vehículos eléctricos por igual. Además, la tendencia actual de la industria hacia arquitecturas livianas y de múltiples materiales, particularmente aquellas que utilizan aluminio y compuestos híbridos, ha reforzado la prominencia del segmento del subchasis delantero a medida que los OEM buscan una mayor eficiencia de combustible, menores emisiones y una mejor dinámica de conducción. Estos subchasis delanteros livianos también mejoran la autonomía de la batería y el rendimiento de seguridad en los vehículos eléctricos, fortaleciendo aún más su dominio en el mercado.

Se espera que el segmento del bastidor auxiliar delantero crezca a una tasa compuesta anual del 5,4% durante el período previsto.

Por tipo de vehículo

Preferencia creciente por los SUV para impulsar el crecimiento segmentario de los SUV

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, vehículos livianos y vehículos pesados.

Se espera que el segmento de los SUV domine el mercado debido a un fuerte cambio global en la preferencia de los consumidores hacia los vehículos utilitarios deportivos tanto en las economías desarrolladas como en las emergentes. Los SUV requieren estructuras auxiliares robustas y reforzadas para soportar un mayor peso del vehículo, una distancia al suelo elevada, sistemas de suspensión más grandes y requisitos de seguridad mejorados en caso de choque en comparación con los hatchbacks y los sedanes. Además, la creciente penetración de los SUV eléctricos ha fortalecido aún más la demanda, ya que estos vehículos requieren subchasis delantero y trasero estructuralmente optimizados para acomodar paquetes de baterías y al mismo tiempo mantener la comodidad de marcha y el rendimiento NVH. Los fabricantes de equipos originales también están estandarizando cada vez más las plataformas de SUV en múltiples modelos, lo que aumenta el volumen de demanda de conjuntos de subchasis y refuerza la posición dominante del segmento en el mercado.

- Por ejemplo, en julio de 2025, Tesla anunció que la compañía hará su tan esperado debut en India el 15 de julio de 2025 y se espera que lance el SUV eléctrico Modelo Y. El Model Y será la primera oferta de Tesla en India y se venderá como una unidad completamente construida (CBU), probablemente importada de la Gigafábrica de la compañía en Shanghai. En preparación para su lanzamiento, Tesla ha traído vehículos, supercargadores y accesorios por valor de casi 1 millón de dólares a la India, procedentes principalmente de China y Estados Unidos. Las importaciones incluyen seis unidades del popular SUV Modelo Y.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 5,8% durante el período previsto.

Por tipo de material

Sólido equilibrio costo-rendimiento de las subestructuras de acero para impulsar el crecimiento segmentario

Según el tipo de material, el mercado se segmenta en subchasis de acero, subchasis de aluminio y otros.

Se espera que el segmento de subchasis de acero mantenga la participación dominante en el mercado de subchasis de automóviles, principalmente debido a su favorable equilibrio costo-rendimiento, alta resistencia y durabilidad comprobada en una amplia gama de tipos de vehículos. Los subchasis de acero, en particular los fabricados con acero de alta resistencia y avanzado (HSS/AHSS), ofrecen una capacidad de carga superior, absorción de energía de impacto y resistencia a la fatiga, lo que los hace muy adecuados para vehículos de pasajeros del mercado masivo.SUVy vehículos comerciales. Además, los subchasis de acero se benefician de procesos de fabricación establecidos, menores costos de materia prima en comparación con el aluminio y una fuerte reciclabilidad, que en conjunto respaldan la adopción de OEM a gran escala.

Se prevé que el segmento de subchasis de aluminio crezca a una tasa compuesta anual del 5,7% durante el período previsto.

Por propulsión

Dominio del segmento ICE respaldado por una alta producción de vehículos y actualizaciones de plataformas

Según la propulsión, el mercado se segmenta en ICE, EV y HEV.

Se espera que el segmento ICE domine el mercado debido al alto volumen de producción continuo de vehículos con motor de combustión interna en los mercados automotrices clave. A pesar de la acelerada transición hacia la electrificación, los vehículos ICE, particularmente en las economías emergentes y en los segmentos sensibles a los costos, siguen siendo los principales contribuyentes a la producción mundial de vehículos. Las arquitecturas basadas en ICE requieren subchasis delanteros robustos para soportar motores, transmisiones, sistemas de escape y conjuntos de suspensión, lo que genera una demanda constante de diseños de subchasis con uso intensivo de acero y de costos optimizados. Además, los fabricantes de equipos originales continúan invirtiendo en la mejora de las plataformas ICE para cumplir con las regulaciones más estrictas sobre emisiones y eficiencia de combustible, lo que sustenta la necesidad de soluciones de subchasis rediseñadas y livianas dentro de las carteras de vehículos ICE existentes.

Se prevé que el segmento HEV crezca a una tasa compuesta anual del 6,7% durante el período previsto.

Por tipo de unidad

Adopción generalizada de plataformas de tracción delantera para impulsar el crecimiento segmentario

Según el tipo de tracción, el mercado se segmenta en tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD).

Se espera que el segmento de tracción delantera (FWD) domine el mercado debido a su amplia adopción en los turismos, SUV compactos y vehículos crossover del mercado masivo. Las arquitecturas FWD dependen en gran medida de conjuntos de bastidor auxiliar delantero integrados para soportar el motor, la transmisión, el sistema de dirección y la suspensión delantera dentro de un diseño compacto. Esta configuración ofrece ventajas como un menor costo de fabricación, una mejor eficiencia del combustible, un peso reducido del vehículo y una mejor utilización del espacio interior, lo que la hace muy atractiva para plataformas de vehículos de gran volumen. Además, la mayoría de los vehículos eléctricos de nivel básico y del segmento medio continúan adoptando diseños FWD, lo que refuerza aún más la demanda de subchasis delanteros optimizados para arquitecturas FWD. El dominio de las plataformas FWD en los mercados emergentes y los segmentos de movilidad urbana continúa fortaleciendo la posición de liderazgo de este segmento.

Se prevé que el segmento de tracción total (AWD) crezca a una tasa compuesta anual del 5,5% durante el período previsto.

Perspectivas regionales del mercado de subchasis automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Subframe Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado en términos de volumen de producción, impulsada por la alta producción de fabricación de vehículos en países como China, Japón, India y Corea del Sur. La región se beneficia de una fuerte demanda de turismos, SUV compactos y vehículos rentables, lo que respalda la adopción a gran escala de bastidores auxiliares de acero. La rápida urbanización, el aumento de los ingresos disponibles y la expansión de la producción de vehículos eléctricos, particularmente en China, están acelerando aún más el crecimiento del mercado. Además, la presencia de una gran base de proveedores, capacidades de fabricación rentables y una creciente localización de plataformas OEM globales hacen de Asia Pacífico un motor de crecimiento fundamental para el mercado.

América del norte

América del Norte representa un mercado maduro e impulsado por la tecnología para subchasis de automóviles, respaldado por fuertes volúmenes de producción de vehículos, particularmente en SUV, camionetas y vehículos eléctricos, en países importantes como los EE. UU. Los fabricantes de equipos originales de la región enfatizan la seguridad estructural, el rendimiento en caso de choque y el cumplimiento de NVH, lo que impulsa la demanda de sistemas de subchasis delanteros y traseros robustos. La región también está siendo testigo de una creciente adopción de materiales livianos y procesos de fabricación avanzados para cumplir con los estándares de emisiones y economía de combustible. Este desarrollo impulsa el crecimiento regional.

Europa

Europa es un mercado clave para los subchasis de automóviles, impulsado por estrictas regulaciones sobre emisiones, estándares de seguridad avanzados y una fuerte adopción de arquitecturas de vehículos livianos. Los fabricantes de equipos originales de la región se centran cada vez más en bastidores auxiliares de aluminio y de múltiples materiales para reducir el peso del vehículo y mejorar la eficiencia del combustible. La alta penetración de vehículos premium y automóviles eléctricos respalda aún más la demanda de diseños avanzados de subchasis con rendimiento estructural y NVH superior. Además, el fuerte énfasis de Europa en la sostenibilidad, la reciclabilidad y las plataformas modulares de vehículos fomenta la innovación continua en los materiales del bastidor auxiliar y los procesos de fabricación, lo que refuerza la importancia estratégica de la región en el mercado global.

Resto del mundo

El resto de la región del mundo, que comprende América Latina, Medio Oriente y África, representa un mercado emergente para subchasis automotrices. El crecimiento en esta región está respaldado principalmente por la expansión gradual de la producción de vehículos, la creciente adopción de SUV y las crecientes inversiones de los OEM globales para establecer instalaciones de fabricación localizadas.

PAISAJE COMPETITIVO

Los principales proveedores de alquiler, fabricantes de equipos e integradores de tecnología de flotas fortalecen la competitividad en el mercado

El mercado mundial de bastidores auxiliares para automóviles exhibe una estructura competitiva semiconsolidada, liderada por proveedores automotrices de nivel 1 establecidos con sólidas capacidades de ingeniería, fabricación e integración de OEM. Actores clave como Magna International Inc., Gestamp Automoción, Benteler International, ZF Friedrichshafen AG y Hyundai Mobis ocupan importantes posiciones en el mercado debido a sus relaciones de larga data con fabricantes de equipos originales globales y su capacidad para ofrecer conjuntos de subchasis delantero y trasero específicos para plataformas a escala. Estas empresas se centran en modelos de codesarrollo, arquitecturas de subchasis modulares e integración avanzada de materiales para alinearse con plataformas de vehículos en evolución, incluidasHIELOy vehículos eléctricos. Las inversiones estratégicas en materiales livianos, automatización y huella de fabricación regional siguen siendo fundamentales para mantener la competitividad.

Otros actores notables que operan en el mercado incluyen CIE Automotive, Aisin Corporation, Martinrea International, Tower International (parte del Grupo Autokiniton) y JBM Auto. Se espera que estas empresas den prioridad a la expansión de la capacidad, la producción localizada y la innovación de procesos para fortalecer su presencia en el mercado y respaldar las arquitecturas de vehículos de próxima generación durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE SUBCHASIS AUTOMOTRICES PERFILADAS

- Magna Internacional Inc.(Canadá)

- BENTELER International AG(Austria)

- Gestamp Automoción S.A. (España)

- Hyundai MOBIS (Corea del Sur)

- Martinrea International Inc. (Canadá)

- aludyne(A NOSOTROS.)

- ZF Friedrichshafen AG (Alemania)

- CIE Automoción S.A. (España)

- Corporación YOROZU (Japón)

- Grupo JBM (India)

- Corporación Linamar(Canadá)

- Nemak, S.A.B. de C.V.(México)

- KSM Castings Group GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025,Samsung anunció una adquisición planificada de la unidad ADAS de ZF Friedrichshafen, una medida que podría remodelar las prioridades de inversión y las capacidades de los proveedores dentro de los ecosistemas de tecnología estructural y de chasis.

- En mayo de 2025,Mitsubishi Logisnext Co., Ltd. abrió una instalación de fabricación de electrificación de 73,500 pies cuadrados en su campus de Houston para aumentar la producción de montacargas eléctricos y carretillas contrapesadas, alineándose con la creciente demanda de flotas electrificadas..

- En abril de 2025, Cosma Magna lanza la producción de un gran bastidor auxiliar delantero de fundición a presión. Las instalaciones de Cosma en Michigan comenzaron a producir un gran bastidor auxiliar delantero utilizando una prensa de fundición a presión de 4400 toneladas, lo que permitió una reducción de peso significativa y rentabilidad en la producción de chasis de gran volumen.

- En febrero de 2025,Sarginsons Industries presentó diseños para un bastidor auxiliar de automóvil que originalmente se optimizó en cuanto a peso en 2022 y ahora se ha reducido de 28 kg a 15 kg. Los diseños se formularon utilizando un nuevo software impulsado por IA actualmente en desarrollo y representan los resultados iniciales del proyecto Performance Integrated Vehicle Optimization Technology (PIVOT), que Sarginsons lidera en colaboración con sus socios. El proyecto fue posible gracias a una subvención equivalente de 6 millones de libras esterlinas (7,5 millones de dólares estadounidenses) del Centro de Propulsión Avanzada e Innovate U.K.

- En enero de 2025, Gestamp establece nuevos puntos de referencia para componentes de automoción en Bharat Mobility Global Expo. Gestamp lidera el desarrollo de soluciones para una nueva era de la movilidad, donde conviven múltiples sistemas de propulsión, incluidos motores de combustión, híbridos, híbridos enchufables y vehículos eléctricos puros.

- En enero de 2025, Laser Tools lanzó los pasadores de alineación del bastidor auxiliar para el VW T7. Laser Tools introdujo nuevos pasadores de alineación del subchasis (n.º de pieza 8911) diseñados para realinear con precisión el subchasis delantero en los vehículos Volkswagen T7 Transporter, mejorando así la precisión del servicio.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,1% entre 2025 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Posición del bastidor auxiliar, Por Tipo de vehículo, Por Tipo de material, Por Propulsión, Por Tipo de conducción y Por región |

|

Por posición del subchasis |

· Subchasis delantero · Subchasis trasero |

|

Por Tipo de vehículo |

· Hatchback/Sedán · SUV · Vehículo ligero · Vehículo pesado |

|

Por Tipo de material |

· Subestructuras de acero · Subchasis de Aluminio · Otros |

|

Por Propulsión |

· HIELO · EV · HEV |

|

Por Tipo de unidad |

· Tracción delantera · Tracción trasera · Tracción total |

|

Por geografía |

· Norteamérica (por posición del bastidor auxiliar, por tipo de vehículo, por tipo de material, por propulsión, por tipo de transmisión y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por posición del bastidor auxiliar, por tipo de vehículo, por tipo de material, por propulsión, por tipo de propulsión y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por posición del bastidor auxiliar, por tipo de vehículo, por tipo de material, por propulsión, por tipo de propulsión y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por posición del bastidor auxiliar, por tipo de vehículo, por tipo de material, por propulsión, por tipo de propulsión y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 28.450 millones de dólares en 2025 y se prevé que alcance los 43.610 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 13.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,1% durante el período previsto de 2026-2034.

El segmento de los SUV lideró el mercado por tipo de vehículo.

El crecimiento de la producción de vehículos eléctricos y la diversificación de plataformas son los factores clave que impulsan el mercado.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados