Tamaño del mercado de plataformas de defensa autónoma, participación y análisis de la industria, por tipo de plataforma (sistemas aéreos sin tripulación, vehículos terrestres sin tripulación, embarcaciones de superficie sin tripulación, vehículos submarinos sin tripulación y sistemas de defensa fijos autónomos), por nivel de autonomía (humano en el circuito, humano en el circuito, autonomía supervisada / autonomía limitada y autonomía a nivel de misión), por dominio (aire, tierra, superficie marítima, submarina y multidominio), por aplicación (ISR y vigilancia persistente, mina contramedidas,

Tamaño del mercado de plataformas de defensa autónoma y perspectivas futuras

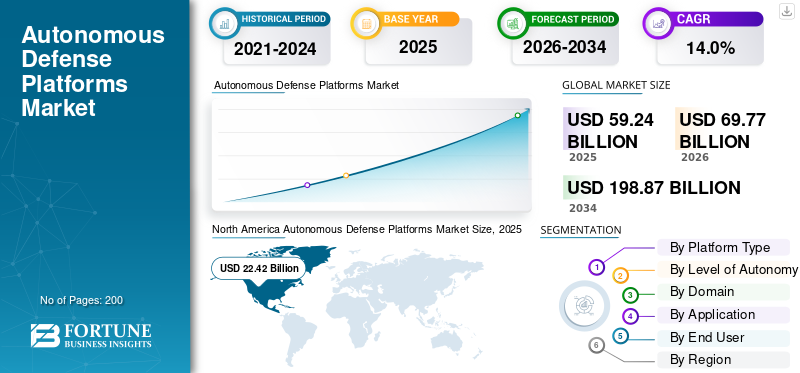

El tamaño del mercado de plataformas de defensa autónomas se valoró en 59,24 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 69,77 mil millones de dólares en 2026 a 198,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,0% durante el período previsto. América del Norte dominó el mercado de plataformas de defensa autónomas con una cuota de mercado del 37,54% en 2025.

El mercado incluye tecnología de defensa centrada en sistemas autónomos que pueden sentir, decidir y actuar durante las operaciones militares. Esto incluye vehículos aéreos no tripulados (UAV) y sistemas relacionados. La demanda de estas plataformas está aumentando en América del Norte, particularmente en EE. UU., debido a necesidades de comando y control más estrictas y rápidas. Además, la integración deinteligencia artificiales el motor clave del mercado. Las plataformas impulsadas por IA brindan conciencia en tiempo real, detección de amenazas y una toma de decisiones más rápida para tareas críticas, al mismo tiempo que ayudan a proteger la infraestructura vital. Además, los compradores están presionando a los proveedores para que tengan una mayor resiliencia en la cadena de suministro. Sin embargo, la autonomía es ineficaz si las piezas, las actualizaciones de software y el mantenimiento no pueden mantenerse al día.

Actores clave como BAE Systems plc y Northrop Grumman Corporation ilustran la influencia de las grandes empresas en el mercado a través de la integración y la autonomía a gran escala. BAE Systems plc. está mejorando las capacidades de defensa mediante la integración de tecnologías de defensa autónomas en el comando y control modernos para operaciones militares, con un fuerte enfoque en la infraestructura de misión crítica. Northrop Grumman Corporation está profundizando el papel de la IA en la autonomía, mejorando la detección de amenazas impulsada por la IA y la detección de amenazas en tiempo real, lo que respalda los vehículos aéreos no tripulados y sistemas de armas autónomos más amplios. Ambas empresas continúan invirtiendo en la resiliencia de la cadena de suministro para garantizar que estos sistemas de tecnología de defensa estén disponibles durante operaciones verdaderamente críticas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de plataformas de defensa autónoma

- Tamaño del mercado en 2025: 59,24 mil millones de dólares

- Tamaño del mercado en 2026: 69,77 mil millones de dólares

- Tamaño del mercado previsto para 2034: 198.870 millones de dólares

- CAGR: 14,0% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 37,54% en 2025.

- El segmento de sistemas aéreos no tripulados (UAS) dominó el mercado en 2025.

- El segmento aéreo dominó el mercado en 2025.

América del norte

Lideró el mercado con 22.420 millones de dólares en 2025, impulsado por fuertes inversiones en defensa.

Asia Pacífico

Región de más rápido crecimiento, cuya expansión se prevé a una tasa compuesta anual del 15,5 %.

Europa

El segundo mercado más grande, que se prevé que crezca a una tasa compuesta anual del 14,3% durante el período previsto.

A NOSOTROS.

El mercado estadounidense estaba valorado en 21.340 millones de dólares en 2025.

Japón

El mercado japonés está experimentando un crecimiento, respaldado por su programa de modernización de defensa multidominio.

Leer más

TENDENCIAS DEL MERCADO DE PLATAFORMAS AUTÓNOMAS DE DEFENSA

El cambio hacia una autonomía masiva y atribuible es una tendencia de mercado emergente

Una tendencia importante del mercado es el cambio de unos pocos sistemas no tripulados de alta gama a una gran cantidad de sistemas autónomos rentables y accesibles en aire, tierra y mar. Los militares también están abordando el desafío de la velocidad más el volumen, ya que necesitan desplegar plataformas autónomas, actualizar el software y usarlo en grupos o paquetes para recopilar inteligencia, brindar apoyo en ataques y detectar áreas en disputa. Esto también anima a los compradores a estandarizar las interfaces, ya que las nuevas cargas útiles y la IA se pueden intercambiar fácilmente. Además, aumenta la necesidad de fortalecer las cadenas de suministro, ya que la escala sólo funciona si la producción y el mantenimiento pueden aumentar.

En agosto de 2023, el Departamento de Defensa de EE. UU. anunció la iniciativa Replicator para desplegar miles de sistemas autónomos de todos los dominios en un cronograma acelerado y se entregó en agosto de 2025. Esto muestra claramente un cambio hacia una autonomía escalada en lugar de pequeñas cantidades.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de autonomía impulsada por IA impulsa el crecimiento del mercado

Las fuerzas militares globales están impulsando debido al creciente enfoque en la inversión en Inteligencia Artificial (IA) y sistemas autónomos, especialmenteVehículos aéreos no tripulados (UAV)y sistemas robóticos avanzados, para mantener su ventaja estratégica. A medida que los entornos operativos se vuelven más rápidos, estas tecnologías brindan importantes beneficios al ayudar a la toma de decisiones humanas y mejorar el conocimiento de la situación en tiempo real. Estos factores están impulsando el crecimiento del mercado de plataformas de defensa autónomas.

En agosto de 2025, Northrop Grumman Corporation se asoció con Merlin en el proyecto Beacon. Están integrando tecnología de vuelo autónomo en los bancos de pruebas de defensa de Estados Unidos para mejorar la innovación en materia de seguridad nacional.

RESTRICCIONES DEL MERCADO

Las limitaciones de seguridad, legales y políticas sobre la autonomía obstaculizan el crecimiento del mercado

Un desafío clave que obstaculiza el mercado es una mayor autonomía en los sistemas que pueden elegir y abordar objetivos. Estos deben someterse a estrictos controles de seguridad, requisitos legales y revisiones de políticas por parte de la alta dirección. Este proceso retrasa los plazos, agrega necesidades de prueba y verificación y hace que la adquisición sea más cautelosa. Los compradores suelen preferir una autonomía limitada con límites claros y supervisión humana. Incluso cuando hay fondos disponibles, los programas pueden quedarse estancados en la certificación, negociando reglas de participación y demostrando un comportamiento confiable en escenarios inusuales.

OPORTUNIDADES DE MERCADO

El aumento de los contratos centrados en drones de la Marina impulsa la adopción de la autonomía colaborativa

Las armadas están siguiendo las plataformas impulsadas por IA para trabajar junto con aviones tripulados. Este cambio reduce los riesgos en las operaciones militares al tiempo que mejora la detección de amenazas y el comando y control en tiempo real. América del Norte, en particular Estados Unidos, se beneficiará significativamente de estos cambios en las capacidades de defensa, impulsados por empresas como Northrop Grumman Corporation y RTX.

En septiembre de 2025, la Marina de los EE. UU. adjudicó contratos para drones Collaborative Combat Aircraft (CCA) a Northrop Grumman, Boeing, Lockheed, General Atomics y Anduril. Estos contratos tienen como objetivo fortalecer las huelgas autónomas basadas en transportistas.

DESAFÍOS DEL MERCADO

Ampliar la confianza, la verificación y la autonomía segura para los sistemas listos para el combate es un gran desafío

Si bien es posible realizar demostraciones de prueba de concepto, el principal desafío en la defensa autónoma es garantizar un comportamiento predecible y seguro en entornos hostiles, degradados o disputados (A2/AD). Asegurarse de que los sistemas cumplan con las normas en situaciones en las que hay civiles cerca necesita una validación cuidadosa. Esto a menudo conduce a plazos de despliegue más largos y costos más altos, especialmente cuando los sistemas autónomos dictan el uso de la fuerza en lugar de simplemente apoyarlo.

En enero de 2023, el Departamento de Defensa de EE. UU. actualizó la Directiva 3000.09 del Departamento de Defensa (Autonomía en sistemas de armas). Esta actualización enfatiza la necesidad de una verificación y validación detallada del hardware y el software, junto con pruebas operativas y de desarrollo realistas antes de su puesta en marcha.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha aumentado el enfoque en las herramientas del campo de batalla, lo que ha resultado en un mayor gasto en defensa

El auge de los drones y las municiones merodeadoras ha empujado a los ejércitos de todo el mundo a acelerar los procesos de producción y despliegue. En muchos casos, han adoptado un enfoque de "producción en masa". Operaciones de alta intensidad yGuerra electrónica (EW)Los entornos ambientales también están impulsando un cambio hacia sistemas asequibles y fáciles de reemplazar. Estos cambios están respaldados por mejores tecnologías contra los UAS. Como resultado, existe una mayor demanda de plataformas aéreas y marítimas autónomas. Esto ha llevado a ciclos de adquisición más cortos y a un mayor enfoque en la seguridad de la cadena de suministro y la capacidad de fabricación.

El Anuario SIPRI 2025 analiza los avances desde 2024. Señala que 2024 reafirmó el importante papel de los vehículos aéreos no tripulados armados, cuyo desarrollo está determinado por su uso continuo y extensivo, especialmente en la guerra entre Rusia y Ucrania.

Análisis de segmentación

Por tipo de plataforma

Los sistemas aéreos no tripulados (UAS) lideran debido a su rápido despliegue y rendimiento efectivo

En términos de tipo de plataforma, el mercado se clasifica en sistemas aéreos no tripulados (UAS), vehículos terrestres no tripulados (UGV), buques de superficie no tripulados (USV), vehículos submarinos no tripulados (UUV) y sistemas de defensa fijos autónomos.

En 2025, los sistemas aéreos no tripulados (UAS) tenían la mayor cuota de mercado de plataformas de defensa autónomas. El crecimiento de este segmento se atribuye a su capacidad para ofrecer la capacidad de sensor a efecto más rápida para los ejércitos modernos. Los UAS proporcionan inteligencia, vigilancia y reconocimiento (ISR) continuos, apoyo a objetivos y capacidad de carga útil de guerra electrónica. Además, ofrecen una masa escalable a un costo anual más bajo y más accesible que las flotas tripuladas tradicionales, lo que resulta en un dominio del segmento.

En agosto de 2023, el Departamento de Defensa de EE. UU. anunció la iniciativa Replicator para entregar sistemas autónomos de bajo costo y en todos los dominios en grandes volúmenes para agosto de 2025. Esto muestra que los sistemas no tripulados de gran volumen, donde los UAS suelen ser los más desarrollados y escalables, son una máxima prioridad para la adquisición.

Se espera que el segmento de sistemas de defensa fijos autónomos en el mercado muestre el crecimiento más rápido con una tasa compuesta anual del 17,3% durante el período previsto.

Por nivel de autonomía

Las estrictas normas legales asociadas con la fuerza letal conducen al crecimiento del segmento de sistemas humanos en el circuito

Según el nivel de autonomía, el mercado se clasifica en Human-in-the-loop, Human-on-the-loop, Autonomía supervisada/autonomía limitada y autonomía a nivel de misión.

En 2025, los sistemas human-in-the-loop (HITL) tendrán la mayor cuota de mercado. Las fuerzas de defensa utilizan este modelo para mantener la responsabilidad humana por acciones letales. Esto es importante para identificar objetivos, programar enfrentamientos y desplegar armas. Además, se prefiere HITL porque presenta un menor riesgo político, se ajusta a las reglas de participación actuales y tiene procesos de prueba y validación más simples, lo que resulta en la adopción y el dominio del segmento.

Se espera que la autonomía a nivel de misión muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 21,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por dominio

Air Domain lidera el mercado porque proporciona inteligencia rápida, de largo alcance y de alta precisión

Según el dominio, el mercado se segmenta en aéreo, terrestre, marítimo de superficie, submarino y multidominio.

El segmento aéreo dominó el mercado en 2025, ya que las plataformas aéreas autónomas ofrecen resultados inmediatos en tierra, al ofrecer capacidades de vigilancia continua y respuesta rápida. Además, las ofertas superan a muchos sistemas terrestres y marítimos, ya que los sistemas aéreos permiten un despliegue rápido, una escalabilidad rentable y nuevas actualizaciones basadas en software para adaptarse a las amenazas en evolución, lo que los convierte en activos importantes para las operaciones militares, motivo por el cual el gobierno gasta grandes presupuestos en el dominio aéreo, lo que da como resultado el dominio del segmento.

En febrero de 2026, la Fuerza Aérea de EE. UU. anunció que está acelerando su iniciativa Collaborative Combat Aircraft (CCA) mediante el uso de la Arquitectura de Referencia del Gobierno de Autonomía (A-GRA), propiedad del gobierno, en varias plataformas de proveedores. Esto confirma un enfoque abierto y modular para integrar la autonomía y destaca que las plataformas aéreas autónomas son una gran prioridad en el futuro próximo.

El submarino es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 18,6% durante el período previsto.

Por aplicación

La creciente demanda de conciencia situacional en entornos desafiantes conduce a ISR y a un crecimiento persistente del segmento

Según la aplicación, el mercado se segmenta en ISR y vigilancia persistente,Contramedidas contra minas (MCM), logística y reabastecimiento, apoyo de combate, guerra de los fondos marinos y protección de infraestructura, y otros. ISR y el segmento de vigilancia persistente dominaron el mercado en 2025, el dominio del segmento se atribuye a las crecientes tensiones geopolíticas y la necesidad de operar en entornos asimétricos y hostiles, lo que resultó en un cambio del mercado hacia Inteligencia, Vigilancia y Reconocimiento (ISR) continuos. Las fuerzas de defensa están pasando de las patrullas intermitentes tradicionales a una tecnología de monitoreo continuo las 24 horas del día, los 7 días de la semana, que ofrece detección y seguimiento instantáneos de amenazas y permite una respuesta más rápida y proactiva.

En julio de 2024, la OTAN anunció una nueva estrategia a través de sus directores nacionales de armamento. Este plan tiene como objetivo mejorar la Fuerza de Inteligencia, Vigilancia y Reconocimiento de la OTAN (NISRF) con capacidades adicionales centradas en fortalecer la ISR de la OTAN y las capacidades de control/alerta temprana.

La guerra de los fondos marinos y la protección de la infraestructura es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 21,1% durante el período previsto.

Por usuario final

La necesidad constante de protección de la fuerza y automatización logística contribuye al dominio del segmento del ejército

Según el usuario final, el mercado se segmenta en ejército, marina, fuerza aérea, fuerzas de operaciones especiales, comandos conjuntos/integrados y agencias de I+D de defensa.

El segmento de ejércitos estará a la vanguardia en 2025 debido al gran volumen de despliegue de UGV y UAV para tareas peligrosas y que dependen de la mano de obra, como logística, reconocimiento, remoción de minas y otras. Este dominio se ve impulsado aún más por la necesidad de reducir el riesgo de los soldados en entornos urbanos peligrosos y los esfuerzos de modernización de las plataformas de combate terrestres tradicionales que requieren mucha mano de obra, lo que resulta en un dominio del segmento.

En octubre de 2024, el equipo RIPSAW (Textron Systems, Howe & Howe, Teledyne FLIR Defense) entregó dos vehículos prototipo RIPSAW M3 al ejército de los EE. UU. para el programa de prototipo de plataforma Fase I del vehículo de combate robótico (RCV).

Se espera que el segmento de comandos conjuntos/integrados muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 20,4% durante el período previsto.

Perspectivas regionales del mercado de plataformas de defensa autónoma

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo (África y América Latina).

América del norte

North America Autonomous Defense Platforms Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera principalmente porque Estados Unidos prioriza la autonomía en el diseño de la fuerza militar. Esta estrategia se centra en una implementación rápida, la integración en todas las áreas y adquisiciones a gran escala. La región también cuenta con sólidos sistemas de comando y control y una sólida industria de defensa; esta industria tiene capacidad para crear prototipos, probar y aumentar la producción más rápido que la mayoría de las demás regiones. Como resultado, la región de América del Norte no solo compra plataformas autónomas, sino que crea un sistema de políticas, comando y control, vías de prueba y proveedores que permite el despliegue de autonomía a gran escala.

En agosto de 2023, el Departamento de Defensa de EE. UU., a través de la DIU, anunció Replicator. Esta iniciativa tiene como objetivo implementar miles de sistemas autónomos asignables en todos los dominios para agosto de 2025.

Mercado de plataformas de defensa autónoma de EE. UU.

Teniendo en cuenta el tamaño de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense alcanzó los 21.340 millones de dólares en 2025, con un aumento de 12,7%.

Europa

El mercado europeo fue el segundo más grande en 2025. Se prevé que la región de Europa tenga una tasa compuesta anual del 14,3% durante el período previsto. Europa está avanzando rápidamente en plataformas de defensa autónomas, no sólo comprando plataformas avanzadas sino también estableciendo estándares para una autonomía compatible en operaciones conjuntas. Impulsado por el esfuerzo de la OTAN por mejorar la ISR conjunta, aumenta la necesidad de detección y persistencia autónomas. Además, los programas financiados por la UE están realizando pruebas de campo para validar los equipos terrestres tripulados y no tripulados y la compatibilidad entre dominios y plataformas múltiples. Rusia sigue teniendo una influencia regional significativa, actuando como una amenaza con guerra electrónica, drones masivos y defensa aérea en capas, y como una razón para que los ejércitos europeos se concentren en sistemas atacables y protejan la infraestructura submarina.

Mercado de plataformas de defensa autónoma del Reino Unido

El mercado del Reino Unido alcanzó los 2.050 millones de dólares en 2025, lo que equivale a alrededor del 12,74% de los ingresos del mercado.

Mercado de plataformas de defensa autónoma de Alemania

El mercado alemán ascendió a 2.420 millones de dólares en 2025, lo que representa aproximadamente el 15,05% de los ingresos de Europa.

Asia Pacífico

El mercado de Asia Pacífico es el tercero más grande a nivel mundial y se prevé que sea el segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 15,5%. La demanda regional se centra en la seguridad marítima y la disuasión multidominio, esto incluye defensa insular, vigilancia de largo alcance y comunicaciones y mando confiables. Por ejemplo, el Programa de Desarrollo de la Defensa de Japón destaca el compromiso del país de crear una postura de fuerza multidominio mediante la integración de los dominios espacial, cibernético y electromagnético. Este enfoque incluye plataformas autónomas y no tripuladas en funciones como inteligencia, vigilancia y reconocimiento, protección de la fuerza y apoyo a los ataques.

Mercado de plataformas de defensa autónoma de China

Se proyecta que el mercado de China será uno de los más grandes, con ingresos en 2025 de 6,39 mil millones, lo que representa aproximadamente el 44,86% de las ventas del mercado de Asia Pacífico.

Mercado de plataformas de defensa autónoma de la India

El mercado de la India en 2025 ascendió a 1.840 millones de dólares, lo que representa aproximadamente el 12,92% de los ingresos del mercado de Asia Pacífico.

Oriente Medio

Se prevé que el mercado de Oriente Medio será el tercer segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 14,6%. El mercado de Oriente Medio está determinado por rápidas adquisiciones y crecimiento industrial local. Países como los Emiratos Árabes Unidos y Arabia Saudita están comprando con objetivos de producción nacional. Están creando programas de autonomía, fundando empresas conjuntas y estableciendo fabricación local para reducir la dependencia de fuentes externas y mejorar los tiempos de entrega. También hay un fuerte enfoque en sistemas que apoyan la seguridad fronteriza, la seguridad marítima y la protección de infraestructura crítica.

Mercado de plataformas de defensa autónoma de Arabia Saudita

Se prevé que el mercado de Arabia Saudita sea uno de los más grandes de Medio Oriente, con ingresos en 2025 de 910 millones de dólares, lo que representa aproximadamente el 23,38 % de las ventas del mercado de Medio Oriente.

Mercado de plataformas de defensa autónoma de los Emiratos Árabes Unidos

El mercado de los Emiratos Árabes Unidos en 2025 ascendió a 750 millones de dólares, lo que representa aproximadamente el 19,12 % de los ingresos del mercado de Asia Pacífico.

Resto del mundo

El resto del mundo (África y América Latina) tiene una participación comparativamente menor, pero está creciendo a una tasa compuesta anual del 11,7%. Se está adoptando plataformas de defensa autónomas, pero está limitada por los presupuestos, el mantenimiento y los canales de capacitación. La demanda se centra en una autonomía práctica y de menor costo, como drones ISR, herramientas de protección de bases y convoyes, y autonomía marítima específica. América Latina tiene un camino más claro para los sistemas marítimos autónomos relacionados con la seguridad costera y las misiones de contramedidas mineras. El crecimiento del mercado africano está impulsado por las crecientes amenazas a la seguridad, la necesidad de una vigilancia moderna y el aumento de los gastos de defensa, con una tasa compuesta anual proyectada del 10,8% hasta 2034.

Mercado de plataformas de defensa autónomas en América Latina

El mercado de América Latina alcanzó los 1.180 millones de dólares, lo que representa aproximadamente el 45,38% de los ingresos del resto del mundo, en 2025.

Mercado de plataformas de defensa autónoma de África

El mercado africano fue de 1.420 millones de dólares en 2025 y se espera que alcance los 3.710 millones de dólares en 2034, lo que representa aproximadamente el 54,62% de las ventas de plataformas de defensa autónomas del resto del mundo.

PAISAJE COMPETITIVO

Actores clave de la industria

La competencia entre las principales empresas de defensa y las empresas flexibles centradas en la IA contribuye a la expansión del mercado

América del Norte es el centro del mercado. Empresas como Northrop Grumman Corporation y BAE Systems PLC son líderes en vehículos aéreos no tripulados (UAV) y sistemas de armas autónomos impulsados por IA; además, estas empresas con sede en EE. UU. tienen buenos vínculos con el ejército de los Estados Unidos. Como resultado, obtienen importantes contratos y superan a sus competidores en la integración de tecnología de defensa para la detección de amenazas y el comando y control en tiempo real.

Las empresas clave incluyen BAE Systems, Northrop Grumman, Lockheed Martin, RTX y L3Harris, junto con empresas centradas en la autonomía como Anduril y General Atomics. Empresas europeas como Thales y Saab también desempeñan un papel importante en la autonomía naval. Actualmente, el mercado se centra en la IA impulsada por el progreso verificado realizado en arquitecturas de autonomía abierta. Estas arquitecturas permiten una integración más rápida del software de autonomía y programas específicos de autonomía marítima que se están implementando. La competencia ahora se centra más en la madurez del software,IA de vanguardia, supervivencia en entornos disputados y autonomía escalable que se puede utilizar en diversas áreas de defensa.

LISTA DE EMPRESAS CLAVE DE PLATAFORMAS AUTÓNOMAS DE DEFENSA PERFILADAS

- BAE Systems plc. (Reino Unido)

- Northrop Grumman Corporation (EE.UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- RTX (Raytheon Technologies) (EE. UU.)

- Corporación General Dynamics (EE. UU.)

- Boeing Defensa, Espacio y Seguridad (EE.UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- General Atomics Aeronautical Systems, Inc. (EE. UU.)

- Industrias Anduril (Estados Unidos)

- Kratos Defense & Security Solutions, Inc. (EE. UU.)

- AeroVironment, Inc. (EE. UU.)

- Defensa Teledyne FLIR (EE. UU.)

- SAIC (Science Applications International Corp.) (EE.UU.)

- Leonardo S.p.A.(Italia)

- Grupo Thales (Francia)

- Safran(Francia)

- Airbus Defence and Space (Europa)

- Saab AB (Suecia)

- Rheinmetall AG(Alemania)

- Kongsberg Gruppen (Noruega)

- Hensoldt AG(Alemania)

- Elbit Systems Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:La Fuerza Aérea de EE. UU. validó la Arquitectura de Referencia del Gobierno de Autonomía, propiedad del gobierno, en múltiples plataformas CCA de proveedores. Este proceso fortalece el enfoque de arquitectura abierta, acelerando las actualizaciones y reduciendo la dependencia de proveedores para los sistemas autónomos.

- Diciembre de 2025:La Marina Real del Reino Unido, a través de DE&S, adjudicó a Thales un contrato inicial de 13,39 millones de dólares para centros de mando autónomos portátiles para la caza de minas. Este contrato puede crecer hasta alrededor de 133,87 millones de dólares a medida que se amplíen las capacidades de contramedidas mineras autónomas de próxima generación.

- Octubre de 2024:Textron Systems, parte del equipo RIPSAW, entregó dos prototipos de RIPSAW M3 al ejército de los EE. UU. para la Fase I del vehículo de combate robótico. Esta entrega muestra el progreso continuo en plataformas de combate terrestre robóticas y autónomas.

- Julio de 2024:La OTAN anunció que los directores nacionales de armamento acordaron una estrategia para mejorar la Fuerza ISR de la OTAN con capacidades adicionales. Esta medida enfatiza la creciente necesidad de ISR autónomo y herramientas de vigilancia continua en toda la Alianza.

- Marzo de 2024:El gobierno del Reino Unido anunció las pruebas de AUKUS RAAIT como parte del Proyecto Convergencia. Estas pruebas muestran la interoperabilidad de la inteligencia artificial en tiempo real y la detección autónoma entre socios. Este es un paso importante hacia una autonomía compatible en las coaliciones.

- Febrero de 2024:El Ministerio de Defensa del Reino Unido anunció un contrato de 15 años por 2.340 millones de dólares con Thales UK. Este contrato se centra en el mantenimiento y modernización de elementos clave de la Royal Navy.sensoresy disponibilidad. Utilizará IA y mantenimiento basado en datos, respaldando la idea de preparación habilitada por IA en todas las plataformas de defensa.

- Agosto de 2023:El Departamento de Defensa, a través de DIU, lanzó Replicator. Este proyecto tiene como objetivo ofrecer miles de sistemas autónomos asignables en todos los dominios para agosto de 2025. Señala un cambio hacia compras a mayor escala y una adopción más rápida.

- Enero de 2023:El Departamento de Defensa de EE. UU. volvió a emitir la Directiva 3000.09 del Departamento de Defensa para la autonomía en los sistemas de armas. Esto refuerza la gobernanza y resalta la importancia del juicio humano en el uso de la fuerza. También establece expectativas más estrictas para la verificación y validación. Estos cambios afectarán la rapidez con la que se pueden implementar sistemas de mayor autonomía.

COBERTURA DEL INFORME

El análisis del mercado global de plataformas de defensa autónomas proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,0% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por tipo de plataforma

|

|

Por nivel de autonomía

|

|

|

Por dominio

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 69.770 millones de dólares en 2026 y se prevé que alcance los 198.870 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 22.420 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,0% durante el período previsto de 2026-2034.

Los sistemas aéreos no tripulados (UAS) lideraron el mercado por tipo de plataforma.

La urgencia de ampliar la autonomía masiva para los espacios de batalla en disputa impulsa el crecimiento del mercado.

Los actores clave en el mercado incluyen BAE Systems, Northrop Grumman, Lockheed Martin, RTX, General Dynamics, Boeing Defense, L3Harris, General Atomics, Anduril Industries, Kratos Defence & Security Solutions, AeroVironment, Teledyne FLIR Defense, Thales, Airbus Defence and Space, Saab, Rheinmetall, Leonardo, Safran, Kongsberg, Hensoldt y Elbit Systems.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados