Tamaño del mercado de drones marítimos autónomos, participación y análisis de la industria, por tipo de plataforma (vehículos de superficie no tripulados (USV) y vehículos submarinos no tripulados (UUV/AUV)), por nivel de autonomía (operados de forma remota, semiautónomos y totalmente autónomos), por clase de tamaño (pequeños, medianos, grandes y extragrandes), por tipo de carga útil (sistemas de sonar, cámaras EO/IR, radares, sistemas SIGINT/EW, sensores oceanográficos y otros), por Usuario final (Fuerzas navales y de defensa, Guardia Costera y Seguridad Nacional, Costa afuera comercial, Acad

Tamaño del mercado de drones marítimos autónomos y perspectivas futuras

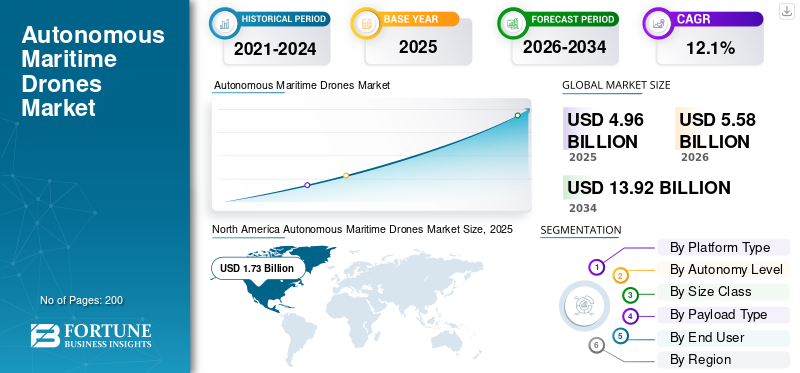

El tamaño del mercado mundial de drones marítimos autónomos se valoró en 4,96 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,58 mil millones de dólares en 2026 a 13,92 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,1% durante el período previsto. América del Norte dominó el mercado de drones marítimos autónomos con una cuota de mercado del 34,88% en 2025.

El mercado global abarca sistemas avanzados no tripulados diseñados para diversas operaciones en entornos superficiales y submarinos. Estas plataformas aprovechan cada vez más tecnologías sofisticadas, incluidasinteligencia artificialpara navegación autónoma, procesamiento de datos en tiempo real y fusión de múltiples sensores. Los participantes de la industria están dando prioridad a la integración de las comunicaciones por satélite y las capacidades de enjambre para mejorar la resistencia operativa y el conocimiento de la situación más allá del alcance visual. A medida que el sector madura, la atención se mantiene en la implementación de soluciones inteligentes y escalables capaces de ejecutar misiones complejas con alta precisión, lo que representa un cambio significativo hacia una infraestructura marítima modernizada y automatizada y sistemas de gestión de activos marinos resilientes y operados de forma remota.

Los actores clave en el mercado de drones marítimos autónomos incluyen Saildrone, Inc., Ocean Infinity, Saronic Technologies, Anduril Industries, Inc., Huntington Ingalls Industries, Inc., Kongsberg Discovery AS, Teledyne Marine, The Boeing Company, L3Harris Technologies, Inc. y Exail Technologies. Estas empresas compiten mejorando las capacidades autónomas de los buques submarinos y de superficie, integrando una navegación sofisticada impulsada por IA y proporcionando plataformas escalables y de larga duración para misiones complejas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de drones marítimos autónomos

- Tamaño del mercado en 2025: 4.960 millones de dólares

- Tamaño del mercado en 2026: 5.580 millones de dólares

- Tamaño del mercado previsto para 2034: 13.920 millones de dólares

- CAGR: 12,1% entre 2026 y 2034

- América del Norte dominó el mercado de drones marítimos autónomos con una participación del 34,88% en 2025.

- Se espera que el segmento de vehículos submarinos no tripulados (UUV/AUV) experimente un fuerte crecimiento durante el período de pronóstico.

- Se proyecta que el segmento totalmente autónomo registre el crecimiento más rápido durante el período previsto.

América del norte

América del Norte siguió siendo el principal mercado regional, alcanzando los 1.730 millones de dólares en 2025, después de haber sido valorado en 1.550 millones de dólares en 2024.

Europa

Se espera que Europa siga siendo el segundo mercado regional más grande, alcanzando los 1.590 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico registre la tasa de crecimiento regional más alta del 13,0% durante el período previsto, alcanzando los 1.440 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se estima que el mercado alcanzará aproximadamente 1.670 millones de dólares en 2026, respaldado por fuertes inversiones en defensa marítima y tecnologías autónomas.

Japón

Japón Se prevé que el mercado alcance alrededor de 260 millones de dólares en 2026, impulsado por los avances en la robótica marina y las iniciativas de vigilancia de los océanos.

Leer más

TENDENCIAS DEL MERCADO DE DRONES MARÍTIMOS AUTÓNOMOS

La convergencia tecnológica y la autonomía impulsada por la IA representan una tendencia de mercado importante

Actualmente, el mercado se define por un rápido cambio hacia una navegación sofisticada impulsada por IA y computación de vanguardia, lo que permite a los drones marítimos realizar misiones cada vez más complejas y de larga duración sin intervención humana. Los líderes de la industria se están centrando en la integración de sistemas de propulsión híbridos, que combinan la energía tradicional conenergía renovablefuentes para ampliar significativamente el alcance operativo. Además, el desarrollo de tecnologías de coordinación de enjambres y capacidades de fusión de múltiples sensores está permitiendo la inteligencia cooperativa, en la que múltiples drones actúan como una red unificada y resistente. Esta tendencia está centralizando el avance hacia ecosistemas marítimos totalmente autónomos que priorizan la toma de decisiones en tiempo real y la resiliencia operativa en entornos marinos hostiles.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de vigilancia marítima persistente continúa respaldando la expansión del mercado

El principal impulsor del transporte marítimo autónomomercado de dronesEl crecimiento es la necesidad urgente y global de capacidades de patrulla fronteriza y seguridad marítima persistentes, escalables y rentables. Las crecientes tensiones geopolíticas, la necesidad de combatir actividades ilícitas como la piratería y el contrabando, y la necesidad de monitorear las infraestructuras marítimas críticas las 24 horas del día han hecho de los drones autónomos un activo esencial. Estos sistemas ofrecen importantes ventajas operativas, incluida la capacidad de operar en condiciones climáticas peligrosas, remotas o extremas, al tiempo que reducen drásticamente el riesgo para el personal humano. A medida que los gobiernos priorizan la concienciación sobre el dominio marítimo, se espera que la demanda de soluciones de vigilancia autónoma siga siendo un poderoso catalizador para la expansión a largo plazo.

RESTRICCIONES DEL MERCADO

Panorama regulatorio complejo y estándares operativos para limitar el ritmo de adopción

Una limitación importante para la expansión del mercado es el entorno regulatorio internacional altamente fragmentado y estricto que rige las operaciones de drones marítimos. La falta de estándares de certificación unificados, combinada con reglas de vuelo restrictivas más allá de la línea de visión (BVLOS) en muchas jurisdicciones, plantea un obstáculo sustancial para el despliegue generalizado de flotas autónomas. Muchos operadores enfrentan largos retrasos en la obtención de las aprobaciones necesarias para integrar drones en rutas marítimas congestionadas y corredores de aviación comercial muy transitados. Hasta que se establezcan regulaciones globalmente armonizadas y estándares maduros de seguridad de vuelo, la escalabilidad de las misiones marítimas autónomas seguirá siendo limitada, lo que obstaculizará la capacidad de las empresas para operar de manera efectiva en diversas zonas marítimas internacionales.

OPORTUNIDADES DE MERCADO

Ampliación de funciones en energía marina y defensa para crear sólidas oportunidades de mercado

Una importante oportunidad de crecimiento reside en la expansión de la infraestructura eólica marina y los requisitos globales de defensa marítima. Estos sectores necesitan un mapeo continuo y de alta fidelidad del fondo marino, una inspección de activos submarinos y capacidades de vigilancia persistentes que los drones autónomos pueden proporcionar de manera más rentable que los buques tripulados. Además, el surgimiento de modelos comerciales de arrendamiento flexible y de drones como servicio está reduciendo las barreras de entrada de capital, lo que permite que una gama más amplia de operadores comerciales y gubernamentales desplieguen flotas autónomas. Al integrar estos sistemas en redes marítimas inteligentes de IoT más amplias, los proveedores de servicios pueden desbloquear nuevas fuentes de ingresos recurrentes y al mismo tiempo mejorar la seguridad y la eficiencia de las operaciones marítimas críticas.

DESAFÍOS DEL MERCADO

Los obstáculos tecnológicos y las vulnerabilidades de la ciberseguridad son los principales desafíos del mercado

La industria enfrenta importantes desafíos técnicos y estratégicos, particularmente en relación con la necesidad de una inversión constante y de alta energía en I+D para superar los cuellos de botella en la propulsión y la navegación avanzada mediante IA. Garantizar la ciberseguridad de las plataformas autónomas es otro desafío crítico, ya que los drones están cada vez más interconectados y dependen de enlaces de datos satelitales, lo que los convierte en objetivos potenciales para interferencias de señales o secuestro de datos. Además, la integración exitosa de estas plataformas de alta tecnología en los flujos de trabajo marítimos tradicionales sigue siendo un obstáculo importante. Los operadores deben lidiar con el alto gasto de capital inicial de sensores y hardware sofisticados mientras gestionan las complejidades técnicas actuales de mantener operaciones marinas autónomas sólidas, confiables y seguras.

Análisis de segmentación

Por tipo de plataforma

La creciente necesidad de operaciones en superficie más seguras para impulsar el crecimiento del segmento de vehículos de superficie no tripulados (USV)

Según el tipo de plataforma, el mercado se segmenta en vehículos de superficie no tripulados (USV) yvehículos submarinos no tripulados (UUV)/AUV).

Se prevé que el segmento de vehículos de superficie no tripulados (USV) represente la mayor cuota de mercado de drones marítimos autónomos. La demanda de vehículos de superficie no tripulados está aumentando a medida que las armadas, los guardacostas y los operadores marinos priorizan la seguridad de la tripulación y la presencia marítima persistente. Los USV permiten misiones de vigilancia, patrullaje, contramedidas de minas y misiones hidrográficas sin exponer al personal, mientras que su capacidad de carga útil modular admite una amplia gama de aplicaciones comerciales y de defensa.

Se prevé que el segmento de vehículos submarinos no tripulados (UUV/AUV) aumente a una tasa compuesta anual del 12,4% durante el período previsto.

Por nivel de autonomía

El segmento operado de forma remota lideró el mercado debido a la necesidad continua de supervisión humana en operaciones críticas

Según el nivel de autonomía, el mercado se segmenta en operado de forma remota, semiautónomo y totalmente autónomo.

En 2025, el segmento operado de forma remota dominaría el mercado mundial. La demanda de sistemas operados de forma remota sigue siendo fuerte, ya que muchas misiones marítimas aún requieren supervisión humana directa, particularmente en puertos congestionados, zonas de energía marinas y entornos de defensa sensibles. Las restricciones regulatorias, las consideraciones de seguridad y la responsabilidad de la misión continúan haciendo que la operación remota sea una opción preferida en la adopción de la autonomía en las primeras etapas.

Se proyecta que el segmento totalmente autónomo crecerá a una tasa compuesta anual del 12,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de tamaño

El segmento medio dominó el mercado debido a la creciente preferencia por plataformas rentables y de carga múltiple

Según la clase de tamaño, el mercado se segmenta en pequeños, medianos, grandes y extragrandes.

Se prevé que el segmento medio sea testigo de una cuota de mercado dominante durante el período de previsión. La demanda de drones marítimos autónomos de clase media está aumentando, ya que proporcionan un equilibrio óptimo entre resistencia, capacidad de carga útil y costo. Estas plataformas son lo suficientemente versátiles como para admitir sensores de sonar, EO/IR, radar y ambientales, sin dejar de ser más fáciles de implementar y mantener en comparación con sistemas más grandes.

Se prevé que el segmento grande crezca a una tasa compuesta anual alta del 12,8% durante el período previsto.

Por tipo de carga útil

Enfoque creciente en la detección de amenazas submarinas para impulsar el crecimiento del segmento de sistemas de sonar

Según el tipo de carga útil, el mercado se segmenta en sistemas de sonda, cámaras EO/IR,radares, sistemas SIGINT/EW, sensores oceanográficos y otros.

El segmento de sistemas de sonar dominó la cuota de mercado global en 2025. La demanda de sistemas de sonar está aumentando a medida que los operadores marítimos requieren una detección submarina confiable para la identificación de minas, la guerra antisubmarina y el mapeo del fondo marino. Dado que la visibilidad submarina es limitada, el sonar sigue siendo la principal tecnología de detección, lo que la convierte en una carga útil fundamental para las operaciones de UUV, AUV y drones marítimos integrados.

Además, se proyecta que el segmento de sistemas SIGINT/EW crezca a una tasa compuesta anual del 14,3% durante el período de análisis.

Por usuario final

Creciente modernización naval para impulsar el crecimiento del segmento de las fuerzas navales y de defensa

Según el usuario final, el mercado se segmenta en fuerzas navales y de defensa, guardia costera y seguridad nacional, actividades comerciales en alta mar, investigación y academia marina, agencias gubernamentales y ambientales, y otros.

El segmento de fuerzas navales y de defensa dominó la cuota de mercado global en 2025. La demanda de productos en estas fuerzas está creciendo a medida que los militares invierten en drones marítimos autónomos para inteligencia, vigilancia y reconocimiento (ISR), contramedidas contra minas, seguridad portuaria y operaciones antisubmarinas. Estos sistemas mejoran el alcance operativo, reducen el riesgo humano y respaldan la vigilancia continua en regiones marítimas en disputa y estratégicamente sensibles.

Además, se prevé que el segmento comercial offshore crezca a una tasa compuesta anual del 13,5% durante el período previsto.

Perspectivas regionales del mercado de drones marítimos autónomos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Autonomous Maritime Drones Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1.550 millones de dólares, y también mantuvo la participación líder en 2025, con 1.730 millones de dólares. La demanda de América del Norte está impulsada por la modernización naval estadounidense, la experimentación con flotas no tripuladas, los programas de contramedidas mineras, la seguridad en alta mar y el desarrollo avanzado de autonomía. Los sólidos presupuestos de defensa y los proveedores de tecnología mantienen a la región a la cabeza en adopción.

Mercado de drones marítimos autónomos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.670 millones de dólares en 2026, lo que representa una tasa compuesta anual de aproximadamente el 11,5% durante el período previsto. La demanda de productos en los EE. UU. está liderada por la inversión de la marina en sistemas submarinos y de superficie no tripulados, operaciones marítimas distribuidas, programas de reemplazo de guerra contra minas y necesidades de vigilancia del Indo-Pacífico, respaldadas por una sólida base tecnológica de defensa nacional.

Europa

Se estima que el mercado europeo alcanzará los 1.590 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La demanda de productos está aumentando debido a la OTAN.seguridad marítimanecesidades, protección de la infraestructura del Mar del Norte, vigilancia del Báltico, modernización de las contramedidas de minas y una creciente inversión en sistemas navales autónomos en el Reino Unido, Francia, Alemania y los países nórdicos.

Mercado de drones marítimos autónomos del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 330 millones de dólares en 2026, lo que representa una tasa compuesta anual de aproximadamente el 11,8% durante el período previsto. La demanda de productos en el Reino Unido está aumentando a medida que la Royal Navy fortalece los programas de contramedidas contra minas, seguridad de los fondos marinos y embarcaciones autónomas. La protección de la infraestructura costa afuera y los compromisos marítimos de la OTAN también respaldan la adopción en plataformas de superficie y submarinas.

Mercado de drones marítimos autónomos de Alemania

Se prevé que el mercado alemán alcance aproximadamente 300 millones de dólares en 2026. La demanda de productos en el país está respaldada por las necesidades de seguridad del Báltico y del Mar del Norte, la modernización de las contramedidas de minas, la protección portuaria y el creciente interés en sistemas autónomos para vigilancia, monitoreo de los fondos marinos y misiones de apoyo naval.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico registre una tasa de crecimiento del 13,0% durante el período previsto, que es la más alta entre todas las regiones, y alcance una valoración de 1.440 millones de dólares estadounidenses para 2026. La demanda regional de productos está aumentando debido a las rutas marítimas en disputa, la defensa de las islas, la vigilancia de las fronteras marítimas y la rápida modernización naval. China, India, Japón, Corea del Sur y Australia están ampliando sus capacidades marítimas no tripuladas para vigilancia y disuasión.

Mercado de drones marítimos autónomos de China

Se proyecta que el mercado de China será uno de los mercados más grandes de Asia Pacífico, con ingresos estimados en 2026 que alcanzarán alrededor de 530 millones de dólares estadounidenses. La demanda de productos en China se está expandiendo debido a la modernización naval, el monitoreo del Mar de China Meridional, la vigilancia submarina y el desarrollo de plataformas no tripuladas. La solidez de la construcción naval nacional y la inversión en tecnología de defensa respaldan la adopción a gran escala.

Mercado de drones marítimos autónomos de Japón

Se estima que la cuota de mercado de Japón alcanzará alrededor de 260 millones de dólares estadounidenses en 2026, lo que representa una tasa compuesta anual de aproximadamente el 12,2% durante el período previsto. La demanda de drones está impulsada por la defensa de las islas, la vigilancia submarina, las contramedidas contra minas y la concienciación sobre el dominio marítimo. CrecienteseguridadLas preocupaciones en las aguas circundantes están fomentando un mayor uso de sistemas autónomos de superficie y submarinos.

Mercado de drones marítimos autónomos de la India

Se estima que el mercado de la India alcanzará un valor de alrededor de 240 millones de dólares en 2026. La demanda de productos en el país está aumentando a medida que la marina fortalece la vigilancia marítima, la seguridad costera, las contramedidas contra minas y la vigilancia del Océano Índico. Los programas de defensa autóctonos y la adquisición de sistemas no tripulados están convirtiendo a la India en uno de los mercados que crece a un ritmo más rápido.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estos mercados regionales experimenten un crecimiento moderado durante el período previsto. Se espera que los mercados de Medio Oriente, África y América Latina alcancen una valoración de 360 millones de dólares y 250 millones de dólares en 2026. La demanda de productos en el resto del mundo está respaldada por la seguridad energética marina, la protección portuaria, la vigilancia costera y la modernización naval en Medio Oriente, América Latina y África. La adopción de productos sigue siendo menor pero en constante expansión.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas líderes lanzarán nuevas plataformas superficiales y submarinas no tripuladas para consolidar sus posiciones en el mercado

El mercado de drones marítimos autónomos está siendo remodelado por la creciente necesidad de una conciencia continua del dominio marítimo, operaciones navales distribuidas y reducción del riesgo humano en aguas remotas y en disputa. Los usuarios finales ya no buscan plataformas independientes. Exigen cada vez más sistemas integrados y listos para la misión que combinen vehículos de superficie y submarinos, cargas útiles avanzadas como sonar, EO/IR y SIGINT, comunicaciones seguras, autonomía impulsada por IA e integración de comando y control a nivel de flota. El rendimiento se define por la eficacia con la que estos sistemas pueden detectar, clasificar, rastrear y responder en misiones de larga duración con una mínima intervención humana. La demanda de productos está creciendo tanto a través de nuevos programas de adquisiciones como de esfuerzos de modernización de flotas, mientras que el gasto en el ciclo de vida se está expandiendo a medida que se actualizan los software.sensorLas mejoras en integración, mantenimiento y autonomía siguen siendo fundamentales para una eficacia operativa sostenida.

Actores clave como Saildrone, Ocean Infinity, Saronic Technologies, Anduril Industries y Huntington Ingalls Industries están fortaleciendo sus carteras marítimas autónomas a través de nuevas plataformas superficiales y submarinas no tripuladas, cargas útiles de sensores avanzados, autonomía habilitada por IA e integración de misiones navales. Estas empresas también están ampliando las pruebas, las asociaciones de defensa, los programas de reconocimiento en alta mar y los modelos de implementación a escala de flota. Estos aspectos están ayudando a que el mercado pase de una experimentación limitada a una adopción operativa en materia de vigilancia, mapeo del fondo marino, contramedidas mineras y misiones de seguridad marítima.

LISTA DE EMPRESAS CLAVE DE DRONES MARÍTIMOS AUTÓNOMOS PERFILADAS

- Saildrone, Inc.(A NOSOTROS.)

- océano infinito(Reino Unido)

- Tecnologías sarónicas(A NOSOTROS.)

- Industrias Anduril, Inc.(A NOSOTROS.)

- Industrias Huntington Ingalls, Inc.(A NOSOTROS.)

- Kongsberg Discovery AS (Noruega)

- Teledyne Marine (EE. UU.)

- La Compañía Boeing (EE.UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Exail Technologies (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Saronic recaudó un valor de 1.750 millones de dólares en una ronda de financiación Serie D para acelerar la producción de buques de superficie autónomos (USV) para la Marina de los Estados Unidos.

- Febrero de 2026:Elbit Systems consiguió contratos por valor de 277 millones de dólares de un cliente internacional no revelado para sistemas no tripulados.

- Enero de 2026:Ocean Aero obtuvo fondos de la Serie D para continuar el desarrollo de sus vehículos autónomos submarinos y de superficie Triton.

- Abril de 2025:Boeing obtuvo un contrato de la Marina de los EE. UU. para entregar cinco vehículos submarinos no tripulados extragrandes (XLUUV) Orca adicionales.

- Agosto de 2024:Anduril Industries obtuvo un contrato de 249,9 millones de dólares para proporcionar capacidades mejoradas de defensa aérea, impulsando su trabajo en sistemas marítimos autónomos.

COBERTURA DEL INFORME

Esta investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio también destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de plataforma, por nivel de autonomía, por clase de tamaño, por tipo de carga útil, por usuario final y región |

| Por tipo de plataforma |

|

| Por nivel de autonomía |

|

| Por clase de tamaño |

|

| Por tipo de carga útil |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.960 millones de dólares en 2025 y se prevé que alcance los 13.920 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 1.730 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,1% durante el período previsto de 2026-2034.

Por usuario final, el segmento de fuerzas navales y de defensa dominó el mercado en 2025.

La creciente demanda de una vigilancia marítima persistente es un factor clave que respalda la expansión del mercado.

Saildrone, Inc. (EE.UU.), Ocean Infinity (Reino Unido), Saronic Technologies (EE.UU.), Anduril Industries, Inc. (EE.UU.), Huntington Ingalls Industries, Inc. (EE.UU.) y Kongsberg Discovery AS (Noruega) son actores importantes en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados