Tamaño del mercado de software de planificación de misiones autónomas, participación y análisis de la industria, por plataforma (UAV, UGV, vehículos submarinos, sistemas de misiones satelitales y otros), por modo de implementación (software implementado en las instalaciones, en el borde y otros), por usuario final (fuerzas de defensa, OEM aeroespaciales y de defensa, agencias de investigación y desarrollo de defensa, operadores comerciales de drones, agencias espaciales y otros), por aplicación (planificación de misiones de vigilancia, logística y reabastecimiento, y otros), por tecnología (pl

Tamaño del mercado de software de planificación de misiones autónomas y perspectivas futuras

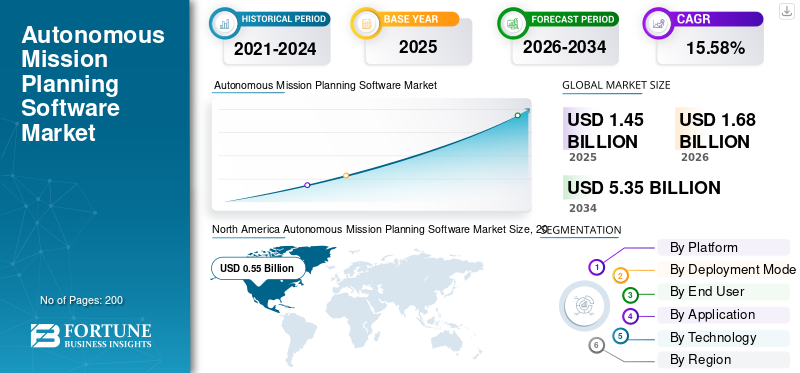

El tamaño del mercado mundial de software de planificación de misiones autónomas se valoró en 1,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,68 mil millones de dólares en 2026 a 5,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,58% durante el período previsto. América del Norte dominó el mercado de software de planificación de misiones autónomas con una participación de mercado del 37,93% en 2025.

El mercado comprende plataformas de software avanzadas que permiten que plataformas tripuladas y no tripuladas planifiquen, replanifiquen y ejecuten misiones complejas en entornos dinámicos sin supervisión humana constante. Estos sistemas integran inteligencia artificial, fusión de sensores y conciencia situacional en tiempo real para optimizar las rutas de vuelo, la asignación de recursos y la adaptación a amenazas en los dominios aéreo, terrestre y marítimo, mejorando así la eficiencia operativa, la protección de la fuerza y el éxito de las misiones en aplicaciones de defensa, aeroespacial y de seguridad nacional. El crecimiento del mercado está impulsado por la expansión de flotas de sistemas no tripulados, una mayor integración de la IA y los datos en tiempo real, y la demanda de planificación de misiones.softwarepara operaciones multidominio más seguras y eficientes.

Los actores clave en el mercado incluyen Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies, AeroVironment y Auterion. Estos actores están desarrollando pilas de planificación de misiones modulares y habilitadas por IA para plataformas aéreas, terrestres y marítimas autónomas para respaldar operaciones defendidas, en red y escalables.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de software de planificación de misiones autónomas

- Tamaño del mercado en 2025: 1.450 millones de dólares

- Tamaño del mercado en 2026: 1.680 millones de dólares

- Tamaño del mercado previsto para 2034: 5.350 millones de dólares

- CAGR: 15,58% de 2026 a 2034

- América del Norte dominó el mercado de software de planificación de misiones autónomas con una participación del 37,93% en 2025.

- Se proyecta que el segmento de plataformas colaborativas de aviones de combate / pilotos leales crezca a una tasa compuesta anual del 16,39% durante el período de pronóstico.

- Se espera que el segmento de software de arquitectura abierta modular/en contenedores se expanda a una tasa compuesta anual del 16,27% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo, y el mercado aumentó de 490 millones de dólares en 2024 a 550 millones de dólares en 2025.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 15,63% y alcanzará los 390 millones de dólares en 2026, lo que la convertirá en el segundo mercado regional más grande.

Asia Pacífico

Se espera que Asia Pacífico alcance los 370 millones de dólares en 2026, emergiendo como el tercer mercado regional más grande y de más rápido crecimiento.

A NOSOTROS.

Se estima que el mercado alcanzará aproximadamente 400 millones de dólares estadounidenses para 2026, expandiéndose a una tasa compuesta anual del 15,83% durante el período previsto.

Japón

Se prevé que el mercado alcance alrededor de 0,07 mil millones de dólares estadounidenses para 2026, registrando una tasa compuesta anual del 16,12% durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO DE SOFTWARE DE PLANIFICACIÓN DE MISIÓN AUTÓNOMA

La integración de la inteligencia artificial en el software de planificación de misiones es una tendencia importante del mercado

La integración de la inteligencia artificial en soluciones autónomas de planificación de misiones se está convirtiendo en una tendencia dominante, lo que permite a las plataformas generar, adaptar y ejecutar planes de misión con una mínima supervisión humana. Los planificadores impulsados por IA utilizan algoritmos de optimización y aprendizaje automático para desviar rutas dinámicamente, gestionar recursos y responder a amenazas o condiciones ambientales en evolución en tiempo real. Las investigaciones y las iniciativas lideradas por la industria muestran que los sistemas basados en IA pueden combinar estrechamente la planificación a largo plazo con el comportamiento reactivo a bordo para misiones de uno o varios vehículos, mejorando la seguridad, la eficiencia y el éxito de las misiones en los dominios de defensa, aeroespacial y de sistemas no tripulados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de sistemas autónomos y no tripulados en defensa impulsará el crecimiento del mercado

La creciente demanda de sistemas autónomos y no tripulados en defensa es un impulsor clave de la inversión en software autónomo para la planificación de misiones, a medida que las fuerzas armadas amplían sus flotas de drones, terrestres y marítimas no tripuladas para operar en entornos de alto riesgo o disputados. Los gobiernos están asignando decenas de miles de millones de dólares a la autonomía y habilitando software en el marco de nuevos presupuestos de defensa, señalando explícitamente la autonomía como una partida separada para impulsar operaciones coordinadas y multidominio. Este cambio está motivado por la necesidad de reducir el riesgo humano, aumentar el ritmo operativo y aprovechar la coordinación impulsada por la IA entre plataformas, lo que a su vez aumenta la adopción de pilas de planificación de misiones inteligentes para equipos no tripulados, impulsando el crecimiento del mercado de software de planificación de misiones autónomas.

RESTRICCIONES DEL MERCADO

Estandarización limitada en toda la misión-La planificación de interfaces es una restricción del mercado

La estandarización limitada entre las interfaces de planificación de misiones es una restricción importante, ya que los diferentes formatos, protocolos y modelos de datos obstaculizan la interoperabilidad perfecta entre sistemas autónomos de diferentes proveedores o dominios. Los esfuerzos militares y de investigación destacan que las plataformas no tripuladas heterogéneas a menudo requieren capas de integración personalizadas, lo que aumenta los costos de desarrollo, ralentiza el despliegue y complica las operaciones conjuntas. Los estudios de trabajo y autonomía marítima alineados con la OTAN señalan además que las interfaces no estándar de control de misión y carga útil impiden una planificación cohesiva de misiones con múltiples vehículos, lo que refuerza la necesidad de estándares comunes para desbloquear una autonomía escalable e interoperable.

OPORTUNIDADES DE MERCADO

Modernización de flotas autónomas para crear nuevas oportunidades de mercado

La modernización de las flotas autónomas en los sectores de defensa, logística e industrial está abriendo importantes oportunidades de mercado gracias a la creciente demanda de pilas de software avanzadas de planificación de misiones, gestión de flotas y habilitadas para IA. A medida que los gobiernos y los operadores optan por aviones con tripulación opcional, enjambres de vehículos aéreos no tripulados y vehículos de superficie o submarinos no tripulados, necesitan herramientas de planificación escalables e interoperables que puedan coordinar operaciones multiplataforma, optimizar el uso de recursos y adaptarse a entornos dinámicos. Este cambio también estimula oportunidades adyacentes en navegación resiliente, enlaces de datos ciberseguros y entornos de comando y control conectados a la nube, lo que convierte al software de flotas autónomas en un nodo de crecimiento estratégico tanto en el ámbito militar como comercial.

DESAFÍOS DEL MERCADO

Las amenazas a la ciberseguridad presentan un importante desafío para el mercado

CiberseguridadLas amenazas presentan un desafío importante para el software de flotas y planificación de misiones autónomas, ya que las plataformas conectadas impulsadas por IA exponen grandes superficies de ataque a través de canales de comando, enlaces de datos y procesamiento a bordo. Las investigaciones sobre vehículos aéreos no tripulados, embarcaciones no tripuladas y software de misión crítica destacan que los adversarios pueden explotar el firmware, los protocolos de comunicación y las tuberías de entrada de IA para secuestrar plataformas, alterar la coordinación de enjambres o corromper los planes de misión. Proteger sistemas autónomos complejos y al mismo tiempo mantener el rendimiento y la interoperabilidad en tiempo real obliga a los desarrolladores a equilibrar el cifrado estricto, las arquitecturas de confianza cero y las prácticas de codificación segura con la latencia operativa y los costos de integración, lo que convierte a la ciberseguridad en una limitación fundamental para el crecimiento.

Análisis de segmentación

Por plataforma

AI-Autonomía impulsada para impulsar el crecimiento del segmento de vehículos aéreos no tripulados/drones

Según la plataforma, el mercado se segmenta en vehículos aéreos no tripulados/drones, aviones de combate colaborativos/plataformas de pilotos leales, vehículos terrestres no tripulados, vehículos de superficie y submarinos no tripulados, sistemas de misión de naves espaciales/satélites, y otros.

Se prevé que el segmento de vehículos aéreos no tripulados/drones represente la mayor cuota de mercado. El software de planificación de misiones impulsado por IA permite a los drones generar, adaptar y optimizar de forma autónoma rutas de vuelo y tareas de sensores, lo que aumenta la eficiencia de la misión y reduce la dependencia de la supervisión humana constante. Esta autonomía está acelerando la adopción de vehículos aéreos no tripulados en defensa, seguridad fronteriza y logística, impulsando directamente el crecimiento del segmento.

Se prevé que el segmento de plataformas colaborativas de aviones de combate/compañeros de ala leales aumente a una tasa compuesta anual del 16,39% durante el período previsto.

Por modo de implementación

Implementación segura y localizada para seguir adelante-Premisa / Crecimiento del segmento de instalaciones seguras

Según el modo de implementación, el mercado se segmenta en implementación local/de instalaciones seguras, software implementado en el borde, software de planificación de misiones basado en la nube, implementación híbrida en el borde de la nube, software de arquitectura abierta modular/en contenedores, y otros.

En 2025, el segmento de implementación de instalaciones seguras/locales dominó el mercado global. Las implementaciones locales y en instalaciones seguras mantienen los datos y algoritmos confidenciales de planificación de misiones dentro de entornos controlados, cumpliendo estrictos requisitos de seguridad y soberanía de datos. Estos aspectos están impulsando el crecimiento del segmento.

Se proyecta que el segmento de software de arquitectura abierta modular/en contenedores crecerá a una tasa compuesta anual del 16,27% durante el período previsto.

Por usuario final

Modernización de la Defensa y Multi-Operaciones de dominio para impulsar el crecimiento del segmento de fuerzas de defensa/servicios armados

Según el usuario final, el mercado se segmenta en fuerzas de defensa/servicios armados, OEM aeroespaciales y de defensa, agencias de I+D de defensa y organizaciones de prueba, operadores comerciales de drones, agencias espaciales y operadores de satélites, y otros.

Se prevé que el segmento de fuerzas de defensa/servicios armados sea testigo de la mayor cuota de mercado de software de planificación de misiones autónomas durante el período de previsión. Las fuerzas de defensa están modernizando sus flotas con sistemas no tripulados y herramientas de planificación habilitadas por IA para llevar a cabo operaciones multidominio y de alto ritmo de manera más segura y eficiente. La creciente demanda de enjambres autónomos, conceptos de compañeros leales y coordinación de fuerzas conjuntas está impulsando un fuerte crecimiento dentro de este segmento de usuarios finales.

Se prevé que el segmento de fabricantes de equipos originales aeroespaciales y de defensa crezca a una tasa compuesta anual del 16,14% durante el período previsto.

Por aplicación

Aumento de la complejidad de ISR para impulsar el crecimiento del segmento de planificación de misiones de inteligencia, vigilancia y reconocimiento

Según la aplicación, el mercado se segmenta en inteligencia, vigilancia y reconocimiento, planificación de misiones, planificación de misiones de combate/ataque, planificación de misiones de equipos tripulados y no tripulados, planificación de misiones de logística y reabastecimiento, planificación de misiones de vigilancia marítima y contramedidas de minas, y otros.

El segmento de planificación de misiones de inteligencia, vigilancia y reconocimiento dominó la cuota de mercado global en 2025. La creciente complejidad de ISR en sensores, plataformas y entornos de amenazas empuja a los usuarios hacia un software de planificación autónomo que puede asignar activos dinámicamente y adaptar planes en tiempo real. Esta necesidad de una planificación ISR ágil y multisensor está ampliando el segmento de aplicaciones específicas.

Además, se prevé que el segmento de planificación de misiones de equipos tripulados y no tripulados crezca a una tasa compuesta anual del 16,27% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Flexibilidad de carga útil para impulsar la IA y el aprendizaje automático-Crecimiento del segmento de planificación basado en

Basado en la tecnología, el mercado se segmenta en planificación basada en inteligencia artificial/aprendizaje automático, planificación basada en algoritmos de optimización, algoritmos de coordinación de múltiples agentes,gemelo digital& planificación basada en simulación, planificación habilitada por fusión de sensores y otros.

El segmento de planificación basada en IA/aprendizaje automático dominó la cuota de mercado en 2025. La IA y la planificación basada en aprendizaje automático brindan la flexibilidad para cambiar entre estrategias de misión basadas en reglas y adaptativas e impulsadas por el aprendizaje, mejorando la efectividad en entornos disputados y dinámicos. A medida que las plataformas exigen mayor autonomía y resiliencia, la planificación basada en IA se está convirtiendo en el principal motor de crecimiento del segmento tecnológico.

Además, se proyecta que el segmento de algoritmos de coordinación de múltiples agentes crecerá a una tasa compuesta anual del 15,98% durante el período de análisis.

Perspectivas regionales del mercado de software de planificación de misiones autónomas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Autonomous Mission Planning Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 490 millones de dólares, y también mantuvo la participación líder en 2025, con un valor de 550 millones de dólares. El software autónomo de planificación de misiones está avanzando rápidamente en América del Norte, respaldado por inversiones de defensa estadounidenses a gran escala en drones y autonomía habilitada por IA, incluidos programas multimillonarios para sistemas autónomos y plataformas logísticas en disputa.

Mercado de satélites definidos por software de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 400 millones de dólares en 2026. Se prevé que el mercado represente una CAGR de aproximadamente el 15,83 % durante el período previsto. Estados Unidos es el principal motor de crecimiento, y los planificadores de defensa exigen decenas de miles de sistemas autónomos e invierten fuertemente en planificación de misiones impulsadas por inteligencia artificial, control de enjambres y tecnologías contra drones. La estrategia de IA del Departamento de Defensa y los programas de autonomía relacionados, junto con importantes fondos de investigación y desarrollo y bancos de pruebas para aviones de combate autónomos, equipos no tripulados y objetivos asistidos por IA, están impulsando la demanda de software de planificación de misiones avanzado, seguro e interoperable para el ejército estadounidense y sus socios industriales.

Europa

Se prevé que el mercado europeo registre una tasa de crecimiento constante del 15,63% durante el período previsto, que es la segunda más alta entre todas las regiones. Se prevé que el mercado alcance una valoración de 390 millones de dólares de aquí a 2026. Las fuerzas de defensa de toda Europa están invirtiendo en sistemas autónomos y de planificación de misiones impulsados por IA para fortalecer las operaciones multidominio alineadas con la OTAN, al tiempo que se adhieren a la ética y los marcos regulatorios emergentes de la IA.

Mercado de software de planificación de misiones autónomas del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 120 millones de dólares en 2026 y está preparado para representar una tasa compuesta anual de aproximadamente el 16,11 % durante el período de análisis. El mercado del Reino Unido está dando prioridad a la robótica, los sistemas autónomos y la IA en defensa, con el Laboratorio de Ciencia y Tecnología de Defensa (Dstl) y el Centro de IA de Defensa desarrollando activamente plataformas autónomas y planificación de misiones asistidas por IA para operaciones aéreas, terrestres y cibernéticas.

Mercado de software de planificación de misiones autónomas de Alemania

Se prevé que el mercado alemán alcance aproximadamente 110 millones de dólares en 2026. Alemania está emergiendo como un centro central de IA para la defensa en Europa, con programas a nivel nacional y de la UE que enfatizan la planificación de misiones impulsadas por la IA, la fusión de sensores y los sistemas terrestres y marítimos autónomos.

Asia Pacífico

Se estima que el mercado de Asia Pacífico alcanzará los 370 millones de dólares EE.UU. en 2026 y asegurará la posición del tercer mercado más grande y de más rápido crecimiento en el mercado mundial durante el período previsto. La región de Asia Pacífico está presenciando un fuerte crecimiento, impulsado por el aumento de los presupuestos de defensa, la competencia regional en materia de seguridad y programas autóctonos para sistemas aéreos y marítimos no tripulados.

Mercado de software de planificación de misiones autónomas de Japón

Se estima que el mercado japonés alcanzará alrededor de 0,07 mil millones de dólares en 2026 y mostrará una tasa compuesta anual de aproximadamente el 16,12% durante el período previsto. Japón está formalizando la planificación de misiones y los sistemas autónomos impulsados por la IA a través de nuevas directrices para equipos de defensa integrados en la IA y una investigación y desarrollo centrados en vehículos terrestres y aéreos no tripulados.

Mercado de software de planificación de misiones autónomas de China

Se prevé que el mercado de China sea uno de los mercados más grandes de Asia Pacífico, con ingresos estimados en 2026 de alrededor de 120 millones de dólares. China está avanzando en la planificación de misiones integradas con IA y en sistemas autónomos dentro del Ejército Popular de Liberación, incluidos ISR impulsados por IA, orientación autónoma y orientación para plataformas hipersónicas y no tripuladas.

Mercado de software de planificación de misiones autónomas de la India

Se estima que el mercado de la India alcanzará alrededor de 100 millones de dólares en 2026. La India está ampliando su ecosistema autónomo de planificación de misiones a través de ISR impulsado por IA, enjambres de drones yanti-dronsistemas, apoyados por programas de modernización de la defensa y de indigenización.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. En toda América Latina, Medio Oriente y África, la modernización de la defensa y los programas armamentísticos financiados con fondos soberanos están acelerando la adopción de sistemas no tripulados y habilitados por inteligencia artificial, lo que a su vez impulsa la demanda de herramientas autónomas de planificación de misiones. Los estados de Medio Oriente, en particular, están invirtiendo en capacidades de focalización autóctonas basadas en drones, ISR y IA. Se prevé que los mercados de Oriente Medio, África y América Latina alcancen los 170 millones de dólares y los 110 millones de dólares, respectivamente, en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Asociaciones estratégicas entre empresas y agencias de defensa para impulsar la expansión del mercado

El mercado de software de planificación de misiones autónomas está moderadamente consolidado, con líderes especializados en tecnología aeroespacial y de defensa como Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, RTX (a través de Collins Aerospace), BAE Systems, Thales Group, Palantir Technologies, AeroVironment y Auterion con participaciones significativas. Esto se debe a sus pilas integradas de planificación de misiones impulsadas por IA, unidades de control autónomas compactas y arquitecturas modulares definidas por software diseñadas para operaciones multidominio de defensa, seguridad y logística.

Estos actores se centran en el avance de la IA basada en el borde, los motores de replanificación en tiempo real, los marcos de control de enjambres y la integración segura de enlaces de datos para abordar la demanda cambiante de misiones distribuidas de alto ritmo e interoperabilidad entre plataformas no tripuladas heterogéneas. Las asociaciones estratégicas están acelerando la expansión del mercado a medida que Anduril Industries colabora con los EE. UU. y agencias de defensa aliadas en ecosistemas de comando y control impulsados por IA para equipos autónomos y Shield AI se asocia con miembros de la OTAN en software táctico piloto de IA paraUAV.

LISTA DE EMPRESAS AUTÓNOMAS CLAVE DE SOFTWARE DE PLANIFICACIÓN DE MISIÓN PERFILADAS

- Industrias Anduril(A NOSOTROS.)

- Escudo de IA(A NOSOTROS.)

- Lockheed Martín(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Collins Aerospace (EE.UU.)

- Sistemas BAE(Reino Unido)

- Grupo Thales (Francia)

- Tecnologías Palantir (EE. UU.)

- AeroVironment (EE.UU.)

- Auterion (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:El Ejército de los EE. UU. otorgó a Anduril Industries un acuerdo por valor de hasta 20 mil millones de dólares para comprar el hardware, el software y los servicios de la startup de defensa, que, según el Departamento de Defensa, acelerará la entrega de tecnología a los soldados.

- Febrero de 2026:Shield AI, una startup de tecnología profunda que desarrolla software y aviones de autonomía de vanguardia, informó que Hivemind, su software de autonomía de misión, finalizó con éxito su primera prueba de vuelo en el avión YFQ-44A de Anduril. Para respaldar las iniciativas de madurez tecnológica y reducción de riesgos (TMRR), la Fuerza Aérea de EE. UU. eligió recientemente a Shield AI como proveedor de autonomía de misión para su programa Collaborative Combat Aircraft (CCA) luego de un examen competitivo. Esta prueba de vuelo se basa en esa decisión.

- Diciembre de 2025:La división de investigación, desarrollo y fabricación FAST LabsTM de BAE Systems recibió un contrato de Fase 2 por valor de 16 millones de dólares para el programa de Supervisión de la Agencia de Proyectos de Investigación Avanzada de Defensa de EE. UU. (DARPA). El objetivo de la iniciativa Oversight es desarrollar un sistema autónomo que utilice nuevas constelaciones de satélites para monitorear continuamente una gran cantidad de activos terrestres.

- Agosto de 2025:Merlin, con sede en Boston, reveló que el avión Scaled Composites Model 437 (M437) utilizado en el proyecto del banco de pruebas Beacon de Northrop Grumman incorporará su software autónomo Merlin Pilot. Según la compañía, participará en sesiones de planificación periódicas, proporcionará integración de ingeniería para pruebas de software en el circuito y operaciones de pruebas de vuelo, contribuirá a la creación de documentación y procedimientos de prueba y desplegará personal en el sitio para las pruebas de vuelo.

- Marzo de 2025:Anduril recibió un contrato de 86 millones de dólares del Comando de Operaciones Especiales de Estados Unidos para ayudar en el desarrollo e implementación de un software de autonomía capaz de coordinar las acciones de varios drones y otras plataformas robóticas en combate.

COBERTURA DEL INFORME

El análisis global de la industria del software de planificación de misiones autónomas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, perfiles de empresas y programas de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe del mercado global incluye un panorama competitivo en profundidad con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,58% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por plataforma, modo de implementación, usuario final, aplicación, tecnología y región |

| Por Plataforma |

|

| Por modo de implementación |

|

| Por usuario final |

|

| Por aplicación |

|

| Por Tecnología |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.450 millones de dólares en 2025 y se prevé que alcance los 5.350 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 550 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,58% durante el período previsto de 2026-2034.

Por plataforma, se espera que el segmento de vehículos aéreos no tripulados/drones domine el mercado.

La creciente demanda de sistemas autónomos y no tripulados en defensa es un factor clave que se prevé impulsará el crecimiento del mercado.

Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies y AeroVironment son actores clave en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados