Tamaño del mercado de software militar, participación y análisis de la industria, por capa de software (software integrado y en tiempo real, software de sistemas de misión, middleware e integración, gestión de datos, análisis/IA/autonomía, software de ciberseguridad, software de red/comunicaciones y otros), por servicios y otros), por usuario final (fuerza terrestre, fuerza aérea, fuerza naval, fuerzas de misiones especiales y agencias gubernamentales) y pronóstico regional 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

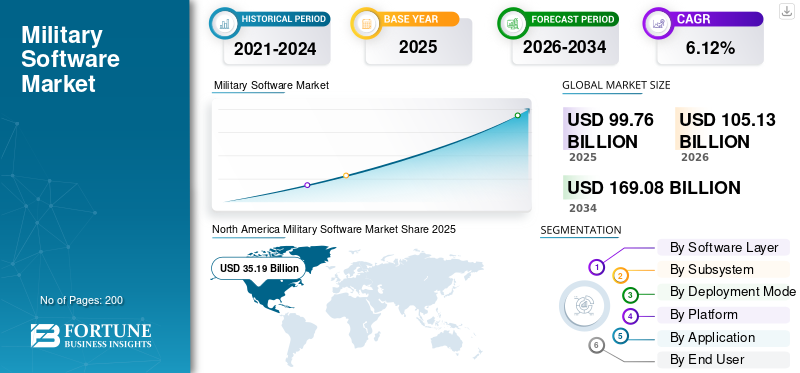

El tamaño del mercado de software militar se valoró en 99,76 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 105,13 mil millones de dólares en 2026 a 169,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,12% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 35,27% en 2025.

Los principales factores que aceleran el crecimiento del mercado incluyen las crecientes tensiones geopolíticas, las disputas fronterizas y la necesidad de mejorar la infraestructura militar mediante una mayor integración tecnológica. La combinación de inteligencia artificial con aprendizaje automático también está acelerando la expansión del mercado debido a su capacidad para proporcionar algoritmos avanzados de toma de decisiones, análisis de predicción de amenazas, gestión automatizada de sistemas y análisis de logística inteligente.

- Por ejemplo, Lockheed Martin recibió un contrato de 4,6 millones de dólares de la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) para crearinteligencia artificialherramientas para operaciones aéreas flexibles bajo su iniciativa de Refuerzos de Inteligencia Artificial (AIR).

La industria está altamente concentrada y competitiva, liderada por grandes contratistas militares que integran su propio software en grandes sistemas militares. Algunos de los actores clave que operan incluyen Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems e IBM, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SOFTWARE MILITAR

- Tamaño del mercado en 2025: 99,76 mil millones de dólares

- Tamaño del mercado en 2026: 105,13 mil millones de dólares

- Tamaño del mercado previsto para 2034: 169 080 millones de dólares

- CAGR: 6,12% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 35,27% en 2025.

- El segmento de software de Mission Systems tuvo la mayor participación del 23,69% en 2025.

- El segmento Land Force representó la mayor proporción del 33,78% en 2025.

América del norte

Poseía el 35,27% del mercado global en 2025, impulsado por el alto gasto en defensa y la rápida adopción de IA, sistemas autónomos y tecnologías militares avanzadas.

Europa

El mercado alcanzó los 26.850 millones de dólares en 2025 y se espera que registre la CAGR regional más rápida del 7,32%, respaldada por las iniciativas de defensa y los programas de modernización de la OTAN.

Asia Pacífico

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,63%, impulsado por las crecientes tensiones geopolíticas y el aumento de las inversiones en capacidades de software de defensa local.

A NOSOTROS.

El mercado alcanzó los 32.780 millones de dólares en 2025, respaldado por un fuerte gasto en defensa y una modernización militar impulsada por la IA.

Japón

El mercado alcanzó los 3.360 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 6,39%, impulsado por la creciente digitalización de la defensa y las iniciativas de modernización del software.

Leer más

Tendencia del mercado de software militar

El aumento del gasto de los países en desarrollo en tecnologías avanzadas es una tendencia de los mercados emergentes

Los países en desarrollo están gastando cada vez más en la nube y servicios relacionados con la nube, software de defensa para permitir la conectividad de borde a nube, arquitectura Cloud Edge Global Access (CEGA) para implementar funcionalidades de red de área amplia definida por software (SD-WAN), Acelerador de malla de operaciones de defensa (DOGMA), procesamiento de datos en tiempo real y otros. Estas tendencias tecnológicas muestran mayores inversiones militares en diseños de redes modulares y robustas que podrían mantener sus operaciones incluso en un entorno de comunicaciones comprometido que es común durante los enfrentamientos militares.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La adopción de la integración de la inteligencia artificial y el aprendizaje automático acelera el crecimiento del mercado

La inclusión de inteligencia artificial yaprendizaje automáticoLas tecnologías en la arquitectura de sistemas de software militar son un catalizador importante en el ámbito militar, transformando el desarrollo de capacidades militares de una manera dramática al impactar los modelos adoptados en el despliegue de la autonomía militar. Los nuevos sistemas militares basados en IA también se están implementando en la infraestructura de control de mando para proporcionar análisis predictivo de amenazas, reconocimiento de objetivos, toma de decisiones y estrategias de combate con una enorme reducción en los plazos para la toma de decisiones, lo que lleva a un crecimiento global del mercado de software militar.

- Por ejemplo, en julio de 2024, Lockheed Martin firmó un contrato con DARPA por 4,6 millones de dólares para desarrollar nuevas metodologías de modelado y simulación que utilizan algoritmos de inteligencia artificial/aprendizaje automático en misiones BVRA dinámicas de barcos múltiples más allá de los rangos visuales, con sistemas capaces de procesar volúmenes de datos sin precedentes para facilitar decisiones más rápidas para los militares.

Restricciones del mercado

Los mandatos de certificación de infraestructura de cumplimiento normativo y ciberseguridad obstaculizan el crecimiento del mercado

La base industrial de defensa funciona bajo regímenes regulatorios más complejos con estrictas normas de certificación de ciberseguridad, medidas de seguridad de datos y medios para evaluar el cumplimiento, lo que hace que el sistema sea más complicado o requiera más tiempo para el desarrollo de software de grado militar.

El Departamento de Defensa de EE. UU. ha introducido la Certificación del Modelo de Madurez de Ciberseguridad (CMMC) en lugar del sistema de autocertificación existente para contratistas y subcontratistas de defensa a través de revisiones de terceros de organizaciones de evaluación CMMC designadas por su cumplimiento de estrictas prácticas de seguridad de ciberdefensa, incluida la creciente adopción del protocolo NIST-SP-800-171 para la Red Segura de la Base Industrial de Defensa de Republic.

Oportunidades de mercado

Los sistemas autónomos no tripulados y la coordinación inteligente de la gestión del campo de batalla aceleran las oportunidades de crecimiento del mercado

La necesidad de emplear UAS ha surgido como la estrategia más esencial que se ha materializado como un importante potencial de mercado creando una demanda significativa de software de fuerzas especiales que abordaría la coordinación de vehículos autónomos y algoritmos de equipos humanos. La creciente tasa de crecimiento se atribuye al mayor gasto gubernamental observado dentro de las plataformas autónomas basadas en IA que incluyenVehículos terrestres no tripulados (UGV), Vehículos aéreos autónomos (UAV) y USV.

- Por ejemplo, en julio de 2025, el ejército de los EE. UU. había demostrado las capacidades de los robots cuadrúpedos autoguiados. Estos robots pueden moverse por rutas predeterminadas, transportar material militar y transmitir datos de gestión del campo de batalla en tiempo real. Esto se nota en el enfoque militar en la implementación de actores militares no tripulados controlados por IA que apoyan a las tropas en lugar de ponerlas en primera línea.

DESAFÍOS DEL MERCADO

La complejidad del ciclo de vida del desarrollo de software y los déficits de participación de los operadores obstaculizan el crecimiento del mercado

El desarrollo de software militar enfrenta dificultades en los procesos de adquisición de sistemas que dependen de la subcontratación de herramientas y técnicas de desarrollo de software a organizaciones contratistas. Esto se está subcontratando con una participación mínima del operador militar del usuario final en el diseño y las arquitecturas y plantea riesgos inherentemente altos de colocar una eficacia operativa validada ineficiente y posibles puntos de vulnerabilidad ocultos en los sistemas.

Los modelos tradicionales de desarrollo de software en cascada adoptados por las empresas que adquieren sistemas de defensa reducen la retroalimentación de los operadores militares principalmente en las etapas de prueba y evaluación de sistemas. Esto, debido al alto diseño del sistema, los costos de cambio y la viabilidad, restringe las capacidades organizacionales para descubrir escenarios operativos imprevistos y ajustar las arquitecturas del sistema en respuesta a las vulnerabilidades identificadas.

Análisis de segmentación

Por capa de software

El aumento de las inversiones en I+D en sistemas de armas autónomos impulsa el crecimiento segmentario de análisis/IA/autonomía

Según la capa de software, el mercado se divide en software integrado y en tiempo real, software de sistemas de misión, middleware e integración, gestión de datos, análisis/IA/autonomía, software de ciberseguridad, software de red/comunicaciones y otros.

Se estima que el segmento de análisis/IA/autonomía será el de más rápido crecimiento con una CAGR más alta del 9,53% durante el período de pronóstico. El principal factor impulsor del crecimiento del segmento es el aumento de las inversiones en I+D en sistemas de armas autónomos, sistemas contra drones, sincronización de plataformas no tripuladas e infraestructura de análisis predictivo para evaluaciones de amenazas y estrategias de combate en tiempo real.

Se prevé que el segmento de software de sistemas de misión aumente con una tasa compuesta anual del 4,89% y representó la mayor cuota de mercado con un 23,69% de participación en el año 2025.

Por subsistema

La mayor adopción de tecnologías de fusión conduce al crecimiento del segmento de gestión de vías y fusión

Según el subsistema, el mercado se divide en software de sensores, gestión de seguimiento y fusión, navegación/cronometraje, comunicaciones y enlaces de datos, y otros.

Se estima que el segmento de gestión de vías y fusión será el de más rápido crecimiento con una CAGR más alta del 7,98% durante el período de pronóstico. El segmento está creciendo debido a la mayor adopción de tecnologías de fusión, que permiten a las organizaciones militares sintetizar inteligencia a partir de fuentes de sensores heterogéneas en arquitecturas coherentes de conciencia situacional, que respaldan la rápida toma de decisiones tácticas. Ventaja tácticasensorLa fusión representa una transformación fundamental en la recopilación de inteligencia militar y la infraestructura de conocimiento del campo de batalla, permitiendo la orquestación de millones de sensores distribuidos en imágenes de inteligencia coherentes, proporcionando ventajas operativas sin precedentes que abarcan desde operaciones de reconocimiento hasta objetivos, seguimiento y participación en dominios en disputa.

Se prevé que el subsegmento de software de sensores crezca a una tasa compuesta anual del 5,23% y representó la mayor participación de mercado en el mercado global con alrededor del 28,96% de participación de mercado.

Por modo de implementación

La arquitectura de múltiples nubes y la integración táctica del borde aceleran el crecimiento del segmento basado en la nube

Según el modo de implementación, el mercado se divide en servidores en plataforma, tácticos de borde, locales, basados en la nube e híbridos (Edge + Enterprise).

Se estima que el segmento basado en la nube será el de más rápido crecimiento con una tasa compuesta anual del 9,08% durante el período previsto. Esto refleja la adopción acelerada de sistemas de nube de defensa soberana, redes de defensa colaborativas aliadas y plataformas de soporte de decisiones impulsadas por inteligencia artificial que requieren recursos computacionales masivos. Las operaciones militares están impulsando la necesidad de arquitecturas híbridas de nube táctica en las que las cargas de trabajo se mueven sin problemas entre nodos de borde implementados hacia adelante que realizan procesamientos de tiempo crítico hasta una infraestructura de nube centralizada que realiza análisis a gran escala y capacitación de modelos en operaciones de fuerzas tácticas en entornos de comunicación desconectados, intermitentes y limitados.

Se proyecta que el subsegmento en plataforma crecerá a una tasa compuesta anual del 4,24% durante 2026-2034 y representó la mayor participación de mercado del 34,74% en el año 2025.

Por plataforma

El creciente uso de vehículos aéreos autónomos conduce al crecimiento del segmento de sistemas no tripulados

Según la plataforma, el mercado se divide en plataformas terrestres, plataformas aéreas, plataformas navales, sistemas no tripulados y plataformas espaciales.

Se prevé que el segmento de sistemas no tripulados sea el de más rápido crecimiento con una CAGR más alta del 8,21%. El crecimiento está impulsado por el uso cada vez mayor de vehículos aéreos autónomos, vehículos terrestres y vehículos submarinos que están cambiando significativamente el paradigma de la guerra. La evolución regulatoria impulsará a los vehículos aéreos no tripulados desde funciones de apoyo de reconocimiento a sistemas de combate autónomos, posicionándolos como contribuyentes iguales en operaciones militares multiplataforma en lugar de multiplicadores de fuerza para activos tripulados.

Se prevé que el segmento de plataformas aéreas crezca a una tasa compuesta anual del 6,72% y representó la mayor cuota de mercado con un 26,80% en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El uso cada vez mayor de capacidades de respuesta a amenazas asistidas por inteligencia artificial conduce al crecimiento del segmento de guerra electrónica (EW)

Según la aplicación, el mercado se divide en C4ISR, vigilancia, reconocimiento y seguimiento, focalización, incendios y empleo de armas,Guerra electrónica (EW), Entrenamiento, Simulación y Ensayo de Misión, Logística y Transporte, Servicios Médicos y de Salud Militares y otros.

Se estima que la guerra electrónica (EW) es el segmento de más rápido crecimiento con una CAGR más alta del 8,84% durante el período previsto. El crecimiento está impulsado por el uso cada vez mayor de capacidades de respuesta a amenazas asistidas por inteligencia artificial, algoritmos de interferencia inteligentes y respuesta autónoma a la guerra electromagnética en operaciones de dominio del espectro. Actualmente, las soluciones de control del espectro con inteligencia artificial y superioridad electromagnética son imprescindibles para las operaciones multidominio de las fuerzas armadas. Los sistemas operativos de guerra electrónica son el segmento de guerra electrónica de más rápido crecimiento en el mercado.

Se prevé que el subsegmento C4ISR crezca a una tasa compuesta anual del 7,86% y representó la mayor participación de mercado del 22,36% en el año 2025.

Por usuario final

La guerra electrónica cognitiva y las operaciones de espectro adaptativo catalizan el crecimiento segmentario

Según el usuario final, el mercado se divide en Fuerza Terrestre, Fuerza Aérea, Fuerza Naval, Fuerzas de Misiones Especiales y Agencias Gubernamentales.

Se estima que el segmento de fuerzas de misiones especiales será el de más rápido crecimiento con una CAGR más alta del 7,47% durante el período previsto de 2026-2034. El crecimiento está impulsado por fuerzas de operaciones especiales que operan en entornos disputados con infraestructura tradicional degradada y que están impulsando la adopción de servicios de TI avanzados, capacidades de múltiples nubes y arquitecturas de seguridad de confianza cero.

Se proyecta que el segmento de fuerza terrestre crecerá a una tasa compuesta anual del 5,46% y representó la mayor cuota de mercado del 33,78% en el año 2025.

Perspectivas regionales del mercado de software militar

El mercado global se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Military Software Market Share 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte representa la mayor cuota de mercado mundial de software militar del 35,27% en 2025 debido a su compromiso con fuertes gastos de defensa y el rápido ritmo de avance tecnológico liderado por la autoridad de gasto del Departamento de Defensa de EE. UU. Los cuerpos militares norteamericanos están integrando agresivamente la supremacía tecnológica en sus esfuerzos por integrar plenamente la inteligencia artificial y las tecnologías de aprendizaje automático en su infraestructura de software militar y en proyectos de desarrollo de sistemas autónomos que podrían remodelar la guerra moderna y la dinámica del mercado.

Mercado de software militar de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se valoró en 32.780 millones de dólares en 2025, con una tasa de crecimiento del 5,29% CAGR.

Europa

Se ha estimado que Europa será la región de más rápido crecimiento con una CAGR más alta del 7,32% durante el período previsto de 2026-2034 y valorada en 26.850 millones de dólares en 2025. El crecimiento está impulsado por el reinicio estratégico de la OTAN, que ha establecido objetivos de gasto en defensa basados en el producto interno bruto e iniciativas destinadas a fortalecer la industria de defensa para lograr la soberanía tecnológica y evitar la dependencia de otras naciones para capacidades militares clave.

Mercado de software militar del Reino Unido

La cuota de mercado del Reino Unido en 2025 alcanzó los 5.030 millones de dólares y se estima que registrará una tasa compuesta anual del 6,79% durante el período previsto.

Mercado de software militar de Alemania

El mercado de Alemania alcanzará los 5.200 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 7,15% durante el período previsto.

Asia Pacífico

Asia Pacífico es el segundo país de más rápido crecimiento con una CAGR del 6,63% durante el período previsto, impulsado en gran medida por los crecientes niveles de tensiones geopolíticas entre las naciones y una estrategia deliberada para alejarse de la dependencia de fuentes extranjeras para sus necesidades de software militar.

Mercado de software militar de China

Se proyecta que el crecimiento del mercado de China será uno de los mayores de la región, con ingresos de 8.470 millones de dólares en 2025, lo que representa un 4,42% de la CAGR durante el período previsto.

Mercado de software militar de la India

El mercado de la India en 2025 alcanzó los 3.760 millones de dólares estimados con una tasa de crecimiento de aproximadamente el 9,67% durante el período previsto.

Mercado de software militar de Japón

El mercado de Japón en 2025 se estima en alrededor de 3.360 millones de dólares, con una tasa de crecimiento del 6,39% durante el período previsto.

Medio Oriente y África

La región de Medio Oriente y África es un mercado importante que está influenciado por la creciente competencia en materia de seguridad militar, programas de adquisición de sistemas de defensa avanzados y estrategias de desarrollo de bases de la industria de defensa regional centradas en la producción de tecnología nacional y la reducción de la dependencia de fuentes externas.

Mercado de software militar de Israel

El mercado de Israel en 2025 se estima en alrededor de 1.380 millones de dólares, lo que representa aproximadamente el 14,29% de la cuota de mercado.

América Latina

América Latina es un mercado de crecimiento moderado que generalmente se caracteriza por presupuestos prescriptivos en materia de recursos, ambiciones de desarrollo competitivas y proyectos de modernización de la defensa que se centran específicamente en el desarrollo de tecnología autóctona y una capacidad líder dentro de América Latina.

PAISAJE COMPETITIVO

Actores clave del mercado

Los líderes tradicionales de la industria mantienen el dominio mientras las empresas tecnológicas especializadas generan oportunidades de crecimiento en el mercado

El panorama competitivo del mercado se caracteriza por el desarrollo de plataformas patentadas, la integración vertical de sistemas de software en plataformas de armas y asociaciones de colaboración entre contratistas de defensa para integrar capacidades operativas.

La industria del software militar incluye importantes contratistas de defensa como Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems y General Dynamics que han mantenido el liderazgo mediante la integración de soluciones de software militar patentadas y soluciones integrales de defensa ofrecidas a través de estas empresas.

Estas empresas actualmente compiten basándose en IA avanzada,ciberseguridadmadurez, rendimiento del sistema de comando y control y cronogramas desde el sensor hasta el tirador. Las empresas disruptivas emergentes en el espacio del software militar representan actualmente una amenaza para el liderazgo anterior, ya que se centran en soluciones militares no tripuladas y comunicaciones militares a través de soluciones de computación en la nube.

Lista de perfiles clave de empresas de software militar global

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- BAE Systems plc(Reino Unido)

- Thales S.A.(Francia)

- Leonardo S.p.A.(Italia)

- Saab AB (Suecia)

- Airbus SE (Países Bajos)

- Rheinmetall AG (Alemania)

- Indra Sistemas, S.A. (España)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.S. (Pavo)

- EDGE Group PJSC (EAU)

- L3Harris Technologies, Inc. (EE. UU.)

- Israel Aerospace Industries Ltd. (Israel)

- Corporación General Dynamics (EE. UU.)

DESARROLLOS CLAVE

- Diciembre de 2025:V2X, Inc. anunció que ha obtenido un contrato de 72 millones de dólares para brindar servicios de ingeniería y soporte para Gateway Mission Router (GMR). El GMR es una solución segura de ciberdefensa diseñada para mejorar las operaciones aire-tierra y se adapta a los requisitos cambiantes de la misión a través de interfaces de estándar abierto. Al gestionar eficazmente los enlaces de datos y las capacidades de la plataforma, el GMR facilita una imagen operativa común e integral que integra el conocimiento de la situación y la información de comando y control en varios formatos.

- Agosto de 2025:Palantir ha firmado un contrato con el ejército estadounidense valorado en hasta 10.000 millones de dólares para hacer frente a las crecientes necesidades de la guerra moderna durante los próximos diez años. Según este acuerdo, que proporciona un "marco integral para las futuras necesidades de software y datos del Ejército", Palantir ayudará al ejército a mejorar la eficiencia mientras se prepara para amenazas potenciales, fusionando un total de 75 contratos en un solo acuerdo empresarial.

- Septiembre de 2025:Anduril Industries ha anunciado que recibió un contrato de 159 millones de dólares del ejército de los EE. UU. para una etapa inicial de creación de prototipos para crear un sistema de visión nocturna y realidad mixta como parte del programa Soldier Borne Mission Command (anteriormente conocido como IVAS Next). Este contrato marca la iniciativa más amplia para proporcionar a cada soldado una mejor percepción y capacidad de toma de decisiones mediante la integración de los mejores aspectos de la visión nocturna,realidad aumentadae IA en un solo sistema.

- Septiembre de 2025:Lockheed Martin Rotary y Mission Systems recibieron un acuerdo de prototipo para colaborar con el Ejército de los EE. UU., asumiendo el papel de líder del equipo para crear un prototipo de Comando y Control de Próxima Generación (NGC2) basado en datos. Lockheed Martin liderará un esfuerzo conjunto con el Ejército de EE. UU., utilizando su experiencia en ingeniería de sistemas C2 y gestión de proyectos.

- Febrero de 2025:Northrop Grumman Corporation se ha adjudicado dos importantes contratos por valor de 1.400 millones de dólares destinados a mejorar los sistemas de defensa aérea y antimisiles para el ejército de Estados Unidos y Polonia. Estos contratos refuerzan el estatus de Northrop Grumman como pionero en soluciones de gestión de batalla integradas de vanguardia, promoviendo la innovación a través de la inteligencia artificial y la ingeniería de sistemas basada en modelos para reforzar la seguridad global.

COBERTURA DEL INFORME

El análisis del mercado global de software militar proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos tipos de productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los principales actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,12% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por capa de software · Software integrado y en tiempo real · Software de sistemas de misión · Middleware e integración · Gestión de datos · Análisis / IA / Autonomía · Software de ciberseguridad · Software de redes/comunicaciones · Otros Por subsistema · Software de sensores · Fusión y gestión de pistas · Navegación / Cronometraje · Comunicaciones y enlaces de datos · Otros Por modo de implementación · En plataforma · Servidores de borde tácticos · En las instalaciones · Basado en la nube · Híbrido (Edge + Enterprise) Por plataforma · Desmontado/usado por un soldado · Plataformas terrestres · Plataformas Aéreas · Plataformas Navales · Sistemas no tripulados · Plataformas Espaciales Por aplicación · C4ISR · Vigilancia, Reconocimiento y Seguimiento · Selección de objetivos, incendios y empleo de armas · Guerra Electrónica (EW) · Entrenamiento, simulación y ensayo de misión · Logística y Transporte · Servicios médicos y de salud militares · Otros Por usuario final · Fuerza Terrestre · Fuerza Aérea · Fuerza Naval · Fuerzas de Misión Especial · Agencias gubernamentales Por región Norteamérica (por capa de software, subsistema, modo de implementación, plataforma, aplicación, usuario final y país) · EE. UU. (por usuario final) · Canadá (por usuario final) Europa (por capa de software, subsistema, modo de implementación, por plataforma, aplicación, usuario final y país) · Reino Unido (por usuario final) · Francia (por usuario final) · Alemania (por usuario final) · Países nórdicos (por usuario final) · Europa del Este (por usuario final) · Resto de Europa (por usuario final) Asia Pacífico (por capa de software, subsistema, modo de implementación, plataforma, aplicación, usuario final y país) · China (por usuario final) · India (por usuario final) · Japón (por usuario final) · Corea del Sur (por usuario final) · Sudeste Asiático (por usuario final) · Resto de Asia Pacífico (por usuario final) Medio Oriente y África (por capa de software, subsistema, modo de implementación, plataforma, aplicación, usuario final y país) · Israel (por usuario final) · Arabia Saudita (por usuario final) · EAU (por usuario final) · Turquía (por usuario final) · Sudáfrica (por usuario final) · Resto de Medio Oriente y África (por usuario final) América Latina (Por capa de software, subsistema, modo de implementación, plataforma, aplicación, usuario final y país) · Brasil (por usuario final) · México (Por usuario final) · Argentina (Por usuario final) · Resto de América Latina (Por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 99.760 millones de dólares en 2025 y se prevé que alcance los 169.080 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 26.850 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,12% durante el período previsto de 2026-2034.

Se espera que el segmento de Guerra Electrónica (EW) tenga la CAGR más alta durante el período de pronóstico.

La adopción de la integración de la inteligencia artificial y el aprendizaje automático acelera el crecimiento del mercado.

Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems e IBM, entre otros.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados