Tamaño del mercado del sistema de comando y control, participación y análisis de la industria, por solución (hardware, software, servicios y modelos de licencia), por redes y conectividad (RF táctica, comercial/privada, columna vertebral y QoS/clases de latencia), por arquitectura de integración (independiente, montada en vehículo, federada, totalmente integrada/conjunta de todos los dominios y arquitectura abierta), por instalación (nueva instalación y actualización), por sistema (comunicaciones y redes, control de armas) Sistemas, Puestos de Mando, Sistemas de Seguridad y Otros), Por Tecnolo

INFORMACIÓN CLAVE DEL MERCADO

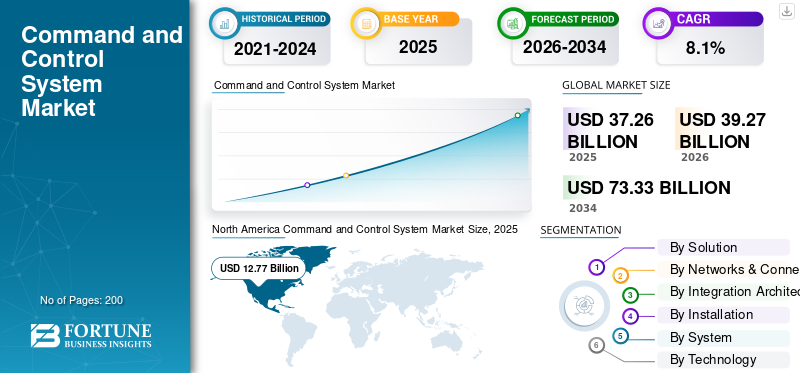

El tamaño del mercado mundial de sistemas de comando y control se valoró en 37,26 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 39,27 mil millones de dólares en 2026 a 73,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,1% durante el período previsto. América del Norte dominó el mercado de sistemas de comando y control con una participación de mercado del 34,27% en 2025.

Un sistema C2 es una infraestructura tecnológica integrada centralmente que proporciona información agregada, analizada y difundida en tiempo real para ayudar en la toma de decisiones estratégicas y la coordinación operativa en sectores heterogéneos. Estos sistemas son el nexo operativo y reciben flujos heterogéneos de datos que emanan de sensores, redes de comunicación y personal para crear una conciencia situacional unificada.

El sistema C2 cumple funciones críticas en varios dominios, como las operaciones militares, utiliza estos sistemas para facilitar la coordinación en los movimientos de tropas, el seguimiento de amenazas y la logística con una mejor comprensión de la conciencia situacional. Otros dominios incluyen la respuesta a desastres y la gestión de emergencias que utilizan sistemas C2 para gestionar las operaciones de rescate y la asignación de recursos en eventos catastróficos. Además, la infraestructura de transporte urbano depende de estos sistemas para monitorear y gestionar el tráfico y el transporte público, y los sectores industriales utilizan soluciones C2 para mantener operaciones continuas a través de la automatización de procesos, protocolos de seguridad y respuestas a incidentes.

La tendencia del mercado global de sistemas de comando y control está experimentando un crecimiento notable y tiene un impulso de crecimiento significativo. Dicho crecimiento está impulsado por una serie de factores entrelazados, como las crecientes tensiones geopolíticas y las dinámicas de seguridad regional que aumentan la necesidad de soluciones avanzadas de conciencia situacional. Sin embargo, los programas integrados de modernización militar en los establecimientos de defensa globales están aumentando la demanda de plataformas C2 integradas. Además, tecnologías transformadoras como la inteligencia artificial, el aprendizaje automático yInternet de las cosasAl permitir el análisis predictivo y la toma de decisiones autónoma, la adopción de doctrinas de guerra centradas en la red pone un mayor énfasis en la superioridad de la información y las operaciones multidominio, acelerando el despliegue de arquitecturas de comando unificadas. Además, las crecientes amenazas cibernéticas y la protección de infraestructuras críticas están impulsando las inversiones en redes de comunicación seguras y resilientes.

El panorama de la cuota de mercado global de sistemas de mando y control está moderadamente consolidado, y sólo unos pocos de los principales actores clave son RTX Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.), BAE Systems plc (Reino Unido), Elbit Systems Ltd. (Israel) y Rheinmetall AG (Alemania), entre otros. Las empresas de defensa establecidas mantienen la ventaja en el escenario competitivo a través de sus capacidades de integración multidominio, sistemas de soporte de decisiones habilitados por inteligencia artificial, infraestructura de nube cibernética y arquitecturas de comunicaciones seguras.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMA DE COMANDO Y CONTROL

- Tamaño del mercado en 2025: 37,26 mil millones de dólares

- Tamaño del mercado en 2026: 39,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 73,33 mil millones de dólares

- CAGR: 8,1% entre 2026 y 2034

- América del Norte dominó el mercado de sistemas de comando y control con una participación del 34,27% en 2025.

- El segmento de defensa representó el 53,33% del mercado global en 2025.

- El segmento de hardware tenía una cuota de mercado dominante del 32,07% en 2025.

América del norte

América del Norte tuvo la mayor participación regional del 34,27% en 2025, respaldada por amplios programas de modernización de la defensa.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento, registrando una tasa compuesta anual del 9,8% durante el período previsto.

Europa

Europa sigue siendo un mercado clave impulsado por las iniciativas de interoperabilidad y modernización del mando lideradas por la OTAN.

A NOSOTROS.

El mercado cuenta con el respaldo de programas a gran escala de Comando y Control Conjunto de Todos los Dominios (JADC2) e inversiones en defensa avanzada.

Japón

Los crecientes requisitos de seguridad regional y las iniciativas de modernización de la defensa continúan respaldando la demanda de sistemas avanzados de comando y control.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Tensiones geopolíticas e imperativos de modernización de la defensaCatalizar el crecimiento del mercado

El crecimiento del mercado está impulsado fundamentalmente por el aumento de las tensiones geopolíticas y los imperativos que las acompañan para la modernización de la defensa en todos los niveles de las fuerzas militares mundiales. La dinámica de competencia entre pares, especialmente en la que participan China y Rusia, ha exigido una reevaluación generalizada de las capacidades militares, lo que ha obligado a los ministerios de defensa a invertir en arquitecturas de mando de última generación capaces de coordinar operaciones en tiempo real.

- En mayo de 2024, Lockheed Martin presentó una plataforma de comando y control basada en inteligencia artificial diseñada para JADO; demostró la capacidad de acelerar los procesos de toma de decisiones utilizando modelos predictivos e integración de datos en tiempo real.

La transformación de la doctrina militar hacia una guerra centrada en redes y operaciones multidominio es un catalizador de crecimiento crítico para los sistemas C2, ya que los establecimientos de defensa reconocen que la superioridad de la información determinará los resultados de las operaciones; Esperamos que el mercado crezca en consecuencia.

Restricciones del mercado

Las vulnerabilidades de la ciberseguridad y las complejidades de cumplimiento pueden obstaculizar el crecimiento del mercado

La vulnerabilidad de los sistemas C2 a amenazas cibernéticas sofisticadas es una limitación creciente en la capacidad de implementación del sistema y la efectividad operativa, especialmente en un entorno más conectado y de intercambio de información a través de arquitecturas en red que expande la superficie de ataque para operaciones cibernéticas adversas. Las organizaciones luchan por cumplir con las regulaciones internacionales de protección de datos, incluido el RGPD, y al mismo tiempo desarrollan soluciones multicapa.ciberseguridaden redes de defensa basadas en modelos de seguridad de confianza cero, cifrado de extremo a extremo, sistemas de detección de intrusiones y protocolos de respuesta a infracciones.

La integración de sistemas heredados amplifica la complejidad de la ciberseguridad, donde los mecanismos obsoletos de autenticación, las capacidades limitadas de registro de auditoría y las deficiencias en la protección de datos exponen la infraestructura de comando sensible a mayores riesgos de violaciones.

Oportunidades de mercado

La integración de sistemas autónomos y la coordinación de inteligencia de enjambre crean una oportunidad excepcional de crecimiento del mercado

La integración de vehículos aéreos no tripulados, vehículos terrestres no tripulados y plataformas marítimas autónomas en arquitecturas de comando centralizadas presenta importantes oportunidades de ingresos a medida que las organizaciones militares de todo el mundo avanzan hacia operaciones de flotas autónomas multiplataforma. Las plataformas avanzadas de comando y control integradas basadas en la nube tienen algoritmos de orquestación impulsados por IA que permiten enjambres de vehículos autónomos heterogéneos perfectamente coordinados que operan en múltiples dominios, lo que requiere sofisticadas delegación de tareas, planificación de rutas y capacidades de comunicación autónoma.

- En junio de 2024, Airbus Defence and Space presentó su concepto Wingman en la exposición aeroespacial ILA de Berlín, que representa un avión de combate no tripulado capaz de recibir directivas de mando de pilotos de aviones de combate tripulados mientras realiza tareas de reconocimiento y participación de alto riesgo.

Organizaciones como Advanced Navigation han desarrollado plataformas Cloud Ground Control que permiten la gestión de operaciones de varios vehículos a través de interfaces de navegador simplificadas, con capacidades de procesamiento de IA de vanguardia que admiten la detección y clasificación de objetos en tiempo real, creando soluciones de mercado diferenciadas. A medida que las futuras doctrinas de defensa pongan mayor énfasis en operaciones autónomas dispersas en entornos en disputa, los sistemas de comando deberán poder administrar cientos de activos autónomos coordinados con una mínima intervención humana, un desarrollo que abre importantes oportunidades de innovación arquitectónica.

Tendencias del mercado del sistema de comando y control

Arquitectura nativa de la nube y computación perimetralIntegración Anticipar la tendencia tecnológica en la próxima trayectoria del mercado

Las organizaciones de defensa adoptan cada vez más arquitecturas de comando y control nativas de la nube que respaldan operaciones distribuidas, accesibilidad remota y capacidad computacional escalable requerida para administrar operaciones multidominio a gran escala. Acceso múltiplecomputación de bordeLas arquitecturas colocan los recursos computacionales cerca de las unidades tácticas de borde, lo que reduce significativamente la latencia de la comunicación y permite funciones de soporte de decisiones urgentes, esenciales para la coordinación del sistema autónomo y la respuesta rápida a las amenazas.

- En marzo de 2025, Lockheed Martin demostró su Fábrica de Interoperabilidad CJADC2, autofinanciada, incorporando IA generativa en toda la pila tecnológica para permitir servicios infundidos por IA capaces de orquestar miles de entidades del campo de batalla en tiempo real a través de una integración abierta y automatizada de sistemas de armas y sensores existentes.

La integración de la conectividad 5G con la informática de punta crea arquitecturas de inteligencia distribuida donde sofisticados algoritmos de análisis de datos se ejecutan localmente en plataformas implementadas en el futuro, lo que reduce la dependencia de los centros de comando de operaciones conjuntas en la retaguardia y al mismo tiempo mantiene una supervisión estratégica centralizada. Las arquitecturas de red definidas por software asignan recursos dinámicamente y brindan capacidades de división de red, que permiten que las aplicaciones de misión crítica reciban ancho de banda y recursos computacionales priorizados. Además, garantizar la resiliencia y la capacidad de respuesta en entornos electromagnéticos en disputa.

Descargar muestra gratuita para conocer más sobre este informe.

Desafíos del mercado

Las vulnerabilidades de la cadena de suministro, el cumplimiento normativo y las limitaciones de los componentes semiconductores obstaculizan el crecimiento del mercado

Las cadenas de suministro grandes y complejas forman la columna vertebral de la mayoría de los sistemas C2 de defensa y utilizan componentes semiconductores especializados, como microcontroladores, procesadores avanzados, dispositivos de memoria y componentes de RF. Muchos sufren una escasez sostenida de oferta, impulsada por las tensiones geopolíticas y la concentración de la capacidad industrial.

Taiwán y Corea del Sur concentran capacidad crítica de fabricación de semiconductores para componentes integrales de los sistemas de defensa, creando vulnerabilidades estratégicas que podrían verse alteradas por desastres naturales, inestabilidad política o manipulación deliberada de la cadena de suministro. Los aranceles de la Administración Trump sobre componentes electrónicos y semiconductores tienen un gran impacto en el costo de producción y la continuidad de las cadenas de suministro de los contratistas de defensa. En consecuencia, era necesaria la gran inversión necesaria para ampliar la capacidad de fabricación nacional y diversificar los proveedores.

ANÁLISIS DE SEGMENTACIÓN

Por solución

Los análisis habilitados por IA y la aceleración de la arquitectura nativa de la nube en el segmento de software anticipan el crecimiento segmentario

El mercado global está segmentado por solución y se clasifica además en hardware, software, servicios y modelos de licencia.

Se proyecta que el segmento de software será el de más rápido crecimiento en el tamaño del mercado global, registrando tasas de crecimiento anual compuestas del 8,5% durante el período previsto. Además, refleja una transformación básica del mercado hacia sistemas inteligentes de apoyo a las decisiones y un alejamiento de la infraestructura tradicional de función fija. Plataformas de software avanzadas con incorporadointeligencia artificial, el aprendizaje automático y las capacidades de fusión de datos en tiempo real permiten a los comandantes procesar flujos de datos de sensores en expansión exponencial provenientes de fuentes heterogéneas (imágenes satelitales, transmisiones de vehículos aéreos no tripulados, inteligencia de señales y reconocimiento terrestre) con una carga cognitiva sustancialmente reducida para los operadores humanos y al mismo tiempo acelerar la ejecución del ciclo de observación-orientación-decisión-acción tan esencial para la ventaja de las redes de comunicación táctica en entornos disputados.

- En abril de 2024, la Agencia de Información y Comunicaciones de la OTAN contrató a Systematic GmbH para proporcionar soluciones de software de control y comando a la sede de SitaWare valoradas en 28,21 millones de dólares para cumplir con el requisito de capacidad de control y comando terrestre futuro de la OTAN en el marco del Proyecto DEMETER, lo que representa el compromiso institucional con una arquitectura de comando moderna definida por software en todas las estructuras de la alianza.

El segmento de hardware mantiene una posición dominante en el mercado con una participación del 32,07% en la cuota de mercado global, impulsado por una necesidad continua de componentes físicos avanzados y de misión crítica para proporcionar la infraestructura fundamental que permite la adquisición, el procesamiento, la transmisión y la comunicación segura de datos en tiempo real a través de operaciones multidominio. La modernización del hardware se refiere a pantallas, terminales de comunicación, sistemas informáticos y sensores, y forma una base arquitectónica esencial para los sistemas C2. Las plataformas informáticas robustas especializadas, los módulos de visualización de alto rendimiento y los equipos de transmisión cifrados requieren una inversión de capital sustancial para justificar el dominio del segmento de hardware en el mercado, a pesar de la mayor velocidad de crecimiento del software.

Por Redes y Conectividad

La aceleración de la conectividad privada 5G y satelital ayuda al crecimiento segmentario del subsegmento comercial/privado

El mercado global está segmentado por redes y la conectividad se clasifica además en clases de RF táctica, comercial/privada, troncal y QoS/latencia.

El subsegmento de redes comerciales/privadas representa el de más rápido crecimiento dentro de las redes más amplias y la infraestructura de conectividad, con tasas de crecimiento anual compuestas del 9,8% durante el período previsto de 2026-2034 dentro del mercado de redes privadas 5G específicamente, superando drásticamente la expansión de las comunicaciones tácticas de RF tradicionales. Las redes privadas 5G con comunicación de baja latencia ultra confiable de nivel celular, capacidades de división de red que permiten priorizar aplicaciones de misión crítica y características deterministas de conectividad están transformando las arquitecturas de comando y control más allá de la dependencia convencional de la telefonía celular pública, y el gasto global en infraestructura de red privada LTE y 5G continúa creciendo a un ritmo significativo.

- En octubre de 2024, el Departamento de Defensa de EE. UU. publicó oficialmente su Estrategia de implementación privada de 5G que brindó orientación institucional sobre la implementación y operación de una red privada de quinta generación en instalaciones militares y al mismo tiempo maximizó los ecosistemas de la red de acceso de radio abierta. Las redes privadas pueden aumentar o complementar los servicios comerciales para cumplir con la misión, la seguridad, la cobertura y los requisitos de rendimiento del Departamento de Defensa que no pueden satisfacerse de forma independiente mediante redes comerciales.infraestructura 5G.

El subsegmento de RF táctico sigue dominando el mercado global, lo que representa una participación de mercado valorada en 11,96 mil millones de dólares en 2025 en la cuota de mercado global de sistemas de comando y control, lo que refleja requisitos duraderos para plataformas de comunicaciones de RF especializadas que forman una columna vertebral esencial de las arquitecturas de comando y control del campo de batalla en los dominios terrestres, aéreos, marítimos y de operaciones especiales.

Por arquitectura de integración

La revolución de la red multidominio de sensor a tirador y la aceleración de la interoperabilidad de la coalición anticipan el crecimiento del mercado

El mercado global está segmentado por arquitectura de integración y se clasifica además en arquitectura independiente, montada en vehículos, federada, totalmente integrada/conjunta de todos los dominios y abierta.

Se estima que el subsegmento de arquitectura totalmente integrada/JADC2 es el de más rápido crecimiento y se espera que exhiba una CAGR del 9,6% entre 2026 y 2034. La arquitectura totalmente integrada unifica lo que tradicionalmente ha sido un conjunto fragmentado de sistemas de comando de ramas de servicios en redes comunes de sensor a tirador con un intercambio fluido de información en tiempo real entre los sistemas de comando terrestre, aéreo, marítimo, espacial y satelital, y dominios cibernéticos a través de algoritmos de soporte de decisiones impulsados por inteligencia artificial. plataformas de software nativas de la nube y nodos informáticos de borde distribuido que eliminan los canales de comando heredados y permiten ciclos de decisión medidos en cuestión de segundos en lugar de minutos.

- En marzo de 2025, el Ejército de EE. UU. alcanzó un hito crítico en el Proyecto Convergencia Capstone 5 en el Centro Nacional de Entrenamiento: los soldados pusieron en funcionamiento el sistema de Comando y Control de Próxima Generación-NGC2 en escenarios realistas que validaron el enfoque de transición de la arquitectura de federado a totalmente integrado. Como confirmó el coronel Michael Kaloostian, la documentación de requisitos se ejecuta en paralelo con la estrategia de desarrollo para una rápida solicitud de mercado después de la validación de la prueba de principio.

El subsegmento de arquitectura federada mantiene un posicionamiento dominante en el mercado, representando alrededor del 26,94% de la cuota de mercado global. La dominancia refleja el requisito organizacional persistente de arquitecturas de comando poco acopladas que permitan la preservación de sistemas heredados, enfoques de modernización gradual y autonomía de las ramas de servicios, al tiempo que se logra una interoperabilidad mínima viable entre funciones operativas esenciales. La arquitectura federada permite que los sistemas de comando operados de forma independiente por diferentes servicios militares, agencias gubernamentales y naciones aliadas mantengan una gobernanza autónoma y un control técnico mientras crean capas de integración intermedias que permiten el intercambio selectivo de datos a través de formatos de mensajes estandarizados, fuentes de imágenes operativas comunes y protocolos de coordinación sin la adopción total de una infraestructura de sistema unificado.

Por instalación

El desarrollo de instalaciones totalmente nuevas y la implementación de arquitectura multidominio crean una demanda significativa de nuevos sistemas de instalación

El mercado global está segmentado por instalación y se clasifica además en nuevas instalaciones y actualizaciones.

El subsegmento de nuevas instalaciones representa tanto el de rápido crecimiento como el dominante en el mercado, con aproximadamente el 51,38% de la participación en 2025, mientras que muestra una tasa de crecimiento anual compuesta del 8,4% entre 2026 y 2034, lo que refleja la necesidad continua de las organizaciones de una infraestructura de comando moderna que respalde las necesidades operativas evolucionadas. De manera similar, las agencias de defensa y los departamentos de sistemas de comando de seguridad nacional en diferentes partes del mundo buscan nuevas iniciativas integrales de despliegue de centros de comando equipados con redes de comunicación avanzadas, interfaces de visualización impulsadas por IA, en tiempo real.análisis de datosen capacidades de fusión de defensa y marcos de arquitectura nativos de la nube que permiten un conocimiento de la situación y una velocidad de decisión incomparables en operaciones multidominio en tierra, aire, mar, espacio y cibernética. Las oportunidades de instalación totalmente nuevas surgen de la evolución de la caracterización del panorama de amenazas, incluida la guerra asimétrica, la proliferación del terrorismo y la sofisticación de los ataques cibernéticos, lo que requiere una infraestructura de comando moderna que es fundamentalmente imposible de adaptar a los sistemas heredados, creando así una necesidad continua en el mercado de nuevas instalaciones construidas específicamente para incorporar estándares contemporáneos de ciberseguridad, principios de arquitectura distribuida y capacidades de gestión de sistemas autónomos.

- En abril de 2025, el Centro de Integración (EPIC) en Madison, Alabama, representa una inversión de 20 millones de dólares en infraestructura de fabricación para respaldar la producción acelerada del Sistema Integrado de Comando de Batalla para nuevas instalaciones del Ejército y entregas de ventas militares en el extranjero. La expansión de las instalaciones duplica la capacidad de integración anterior e incorpora enfoques avanzados de fabricación digital que permiten el rápido despliegue de nuevos componentes del centro de comando que respaldan la modernización militar de los EE. UU. y las iniciativas de transformación de las fuerzas aliadas.

El subsegmento de actualización representa la segunda categoría de instalación más rápida y muestra continuamente un crecimiento del mercado impulsado por los requisitos organizacionales para modernizar los centros de comando de operaciones conjuntas existentes con capacidad mejorada y al mismo tiempo preservar importantes inversiones históricas en infraestructura y continuidad operativa en todas las instalaciones de comando activas que administran funciones críticas de la defensa nacional.

Por sistema

El liderazgo en infraestructura de conectividad multidominio y la expansión de las comunicaciones por satélite y la arquitectura de resiliencia de la red impulsan el crecimiento segmentario

El mercado global está segmentado por sistema y se clasifica además en comunicaciones y redes, sistemas de control de armas, puestos de mando, sistemas de seguridad, sistemas de gestión del transporte, sistemas de salud y servicios públicos, sistemas de gestión de emergencias y otros.

El subsegmento de comunicaciones y redes representa el componente de más rápido crecimiento y simultáneamente dominante dentro del mercado, dominando alrededor del 23,83% de la participación y exhibiendo una expansión sostenida impulsada por iniciativas integrales de transformación de la guerra centrada en la red en todos los establecimientos de defensa global.comunicación militarLas redes forman una infraestructura central esencial para las operaciones de comando y control en todos los dominios, lo que refleja el reconocimiento institucional de que las comunicaciones resilientes, seguras e interoperables representan requisitos previos no negociables para el éxito de las operaciones modernas multidominio. Los sistemas de radio tácticos avanzados que incorporan arquitecturas definidas por software, protocolos de comunicación resistentes Link 16, capacidades de alta frecuencia de alcance extendido y terminales de comunicación por satélite permiten un intercambio de información fluido entre plataformas heterogéneas, incluidas aeronaves tripuladas, vehículos no tripulados, buques de guerra, sistemas de combate terrestre y activos espaciales que requieren formas de onda estandarizadas y metodologías de transmisión cifradas que respaldan la interoperabilidad de las fuerzas de la coalición.

- En noviembre de 2024, L3Harris Technologies recibió un contrato de entrega indefinida/cantidad indefinida valorado en $999 millones por parte de la Marina de los EE. UU. en apoyo de las terminales del sistema de radio táctico conjunto del sistema de distribución de información multifuncional que proporcionan radios de comunicación resistentes Link 16 definidas por software que respaldan plataformas aéreas, terrestres y marítimas en las fuerzas de los EE. UU. y de la coalición durante un período de entrega de cinco años, continuando el historial de soporte de 24 años de la compañía para entregar comunicaciones estándar. soluciones de interoperabilidad para todas las fuerzas armadas de EE. UU. y 57 naciones aliadas.

El subsegmento del sistema de gestión de emergencias es el segundo de más rápido crecimiento en el mercado, registra una tasa de crecimiento anual compuesta del 9,8% e indica un mayor énfasis organizacional en las capacidades coordinadas de respuesta a crisis que abordan desastres naturales, amenazas terroristas, accidentes industriales y emergencias de salud pública. Los sistemas C2 avanzados instalados en los centros de sistemas de gestión de respuesta a emergencias permiten la coordinación entre múltiples agencias a través de una infraestructura de comando unificada en apoyo de la toma de decisiones colaborativa, la optimización del despliegue de recursos y el conocimiento de la situación en tiempo real en escenarios de crisis que exigen una respuesta rápida y una coordinación sostenida entre diversas organizaciones interesadas.

Por tecnología

El soporte inteligente a las decisiones y la revolución de la coordinación del sistema autónomo anticiparon oportunidades de crecimiento segmentario

El mercado global está segmentado por tecnología y se clasifica además en arquitectura y alojamiento, datos y fusión, IA/autonomía, borde y redes, interoperabilidad y enlaces, y otros.

El segmento de IA/autonomía se considera el atributo de crecimiento más rápido con tasas de crecimiento anual compuestas fenomenales del 10,0 % hasta 2026-2034. La integración de la IA cambia fundamentalmente la arquitectura de comando y control, ya que permite la predicción autónoma de amenazas, la detección de anomalías en tiempo real y la optimización sofisticada del emparejamiento entre sensor y tirador sin requerir la intervención de un operador humano;aprendizaje automáticoLos algoritmos analizan flujos de datos en expansión exponencial a partir de imágenes satelitales, transmisiones de vehículos aéreos no tripulados, inteligencia de señales y reconocimiento terrestre, consolidando fuentes de información dispares en una imagen operativa unificada que permite al comandante actuar más rápido que las fuerzas adversarias.

- En mayo de 2024, Northrop Grumman reveló módulos de comando avanzados habilitados para IA que mejorarían significativamente los sistemas de gestión del campo de batalla y el monitoreo de la infraestructura para una mejor coordinación operativa en escenarios de operaciones multidominio, al tiempo que reafirma su compromiso institucional de integrar capacidades autónomas de apoyo a la toma de decisiones en las plataformas de gestión de batalla existentes.

Dentro del mercado, el subsegmento de red y borde mantiene un posicionamiento dominante y está demostrando un impulso de crecimiento sustancial durante el período de pronóstico. El crecimiento refleja un reconocimiento institucional de que la arquitectura de procesamiento distribuido representa la base esencial para permitir operaciones de comando y control multidominio en tiempo real en entornos electromagnéticos disputados donde la infraestructura de procesamiento centralizado se vuelve vulnerable a las interrupciones. La computación de borde de acceso múltiple coloca los recursos computacionales cerca de las redes de comunicación táctica, lo que reduce significativamente la latencia de comunicación de los retrasos tradicionales en el procesamiento de la nube a milisegundos, lo que permite una coordinación de sistemas autónomos sensibles al tiempo, una respuesta rápida a las amenazas y la gestión de redes de sensores distribuidos sin depender de la conectividad potencialmente vulnerable del centro de comando del área trasera a interferencias adversarias, negación de frecuencia o interrupción de la guerra electrónica.

Por plataforma

La transformación de la arquitectura de comando distribuido y operaciones remotas impulsa el crecimiento segmentario

El mercado global está segmentado por plataforma y se clasifica además en terrestre, marítimo, aéreo, espacial y cibernético/nube/empresa.

El subsegmento cibernético/nube/empresa representa el componente de crecimiento más rápido dentro de la categoría Plataforma, registrando extraordinarias tasas de crecimiento anual compuestas del 10,1% entre 2026 y 2034. El crecimiento refleja un movimiento operativo institucional hacia arquitecturas de comando y control nativas de la nube escalables, resilientes y rentables, impulsado por la preferencia organizacional por soluciones flexibles y escalables que permitan el acceso remoto por parte de equipos dispersos en apoyo de la toma de decisiones de comando colaborativo, la consolidación de la conciencia situacional en tiempo real y el intercambio fluido de información entre jerarquías organizacionales sin una ubicación física del personal de comando.

- En febrero de 2024, Rockwell Automation anunció una relación estratégica ampliada con Microsoft centrada en acelerar la producción industrial.transformación digitalcon Azure y computación de borde. Esto combina los datos de la tecnología operativa FactoryTalk con servicios en la nube para mejorar las operaciones del centro de comando a través de la integración nativa en la nube, respaldando análisis de datos en tiempo real en defensa, capacidad de procesamiento escalable y capacidades avanzadas de soporte de decisiones impulsadas por inteligencia artificial.

El subsegmento terrestre conserva su posición dominante en el mercado en la categoría Plataforma con una participación de mercado de alrededor del 29,06%, lo que indica que los sistemas C2 terrestres son reconocidos universalmente como el componente básico de los sistemas militares, de gestión de respuesta a emergencias, de protección de infraestructura crítica y de coordinación de la seguridad pública en todas las dimensiones de una organización. Los sistemas de comando terrestres ofrecen un alto rendimiento de datos, control centralizado y operaciones de seguridad respaldadas por aplicaciones de comando y control tradicionales, donde la colocación de la infraestructura física es esencial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La modernización de los servicios de emergencia y la integración de las ciudades inteligentes aceleran la demanda de crecimiento segmentario

El mercado global está segmentado por usuario final y se clasifica además en defensa, seguridad nacional, seguridad pública, operadores de infraestructura crítica y GSOC/NOC empresarial.

El subsegmento de seguridad pública emerge como la categoría de usuarios finales de sistemas C2 de más rápido crecimiento, registrando una tasa compuesta anual del 10,1 % durante el período 2026-2034. Este crecimiento se sustenta en la escala deciudad inteligenteiniciativas, mayor urbanización y crecientes amenazas a la seguridad; también es un factor de las inversiones de los gobiernos en las áreas metropolitanas en instalaciones integradas de comando y control para apoyar la aplicación de la ley, los sistemas de gestión de respuesta a emergencias y la protección de infraestructura crítica.

- En mayo de 2025, el contrato de desarrollo de infraestructura del condado de Chatham, Georgia, se adjudicó a Reeves Young para la construcción integral de un centro de operaciones de emergencia cerca del Aeropuerto Internacional Savannah-Hilton Head, una importante inversión en seguridad pública que refleja la mayor demanda de preparación en caso de emergencias y coordinación entre múltiples agencias en infraestructuras altamente críticas.

El subsegmento de defensa conserva una posición dominante en el mercado de usuarios finales al controlar alrededor del 53,33% de la cuota de mercado del sistema global, impulsado por la prioridad institucional de las organizaciones militares para arquitecturas avanzadas de modernización de mando que apoyen operaciones multidominio, la adopción de tecnología de guerra centrada en la red y una mayor conciencia situacional para una toma rápida de decisiones en relación con las fuerzas adversarias.

Perspectivas regionales del mercado del sistema de comando y control

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

North America Command and Control System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se proyecta que la región de Asia Pacífico será la región de más rápido crecimiento durante el período previsto con una CAGR más alta del 9,8% en el mercado mundial de sistemas C2. La adopción, impulsada por el fortalecimiento de las tensiones geopolíticas en las disputas territoriales en el Mar de China Meridional, los continuos conflictos fronterizos a lo largo de la Línea de Control Real y las crecientes preocupaciones de seguridad marítima que exigen una infraestructura C2 avanzada para capacidades de respuesta coordinadas.

China mantiene un posicionamiento regional dominante, con alrededor del 33,41% de participación de mercado, impulsado por iniciativas de modernización militar en todos los dominios que ponen énfasis en la tecnología de guerra centrada en la red, la integración de la inteligencia artificial en plataformas de operaciones multidominio y sustanciales inversiones en investigación que apoyan las capacidades de desarrollo del crecimiento del mercado del sistema C2 local. La acelerada transformación de la defensa de la India a través de la iniciativa Make in India ha catalizado la fabricación nacional de sistemas militares C2, en los que se han llevado a cabo 145 proyectos en el marco de MAKE que involucran a 171 industrias participantes y han alcanzado un valor total de producción de defensa de 127,26 millones de dólares en el año fiscal 2023-24.

- Por ejemplo, en septiembre de 2025, Australia firmó un contrato de mantenimiento con Kellogg Brown and Root, valorado en 33,6 millones de dólares, para actualizar el sistema C2 de Operaciones Aéreas y Espaciales reuniendo todas las actividades de mantenimiento existentes en un solo acuerdo para simplificar los procesos de gobernanza y lograr una entrega de capacidad acelerada en comparación con la planificación y ejecución de operaciones aéreas de la Fuerza de Defensa Australiana.

América del norte

América del Norte continúa dominando el crecimiento del mercado global de sistemas de comando y control, con una participación de alrededor del 34,27% en 2025. El crecimiento está impulsado por un mayor gasto relacionado con la defensa, infraestructura de adquisición establecida y amplios planes para la adopción de sistemas transformadores de comando y control conjunto en todos los dominios durante la próxima década que funcionarán para conectar sensores, tiradores y plataformas en tierra, aire, mar, espacio y cibernética en arquitecturas de red unificadas informadas por inteligencia artificial. El Departamento de Defensa de EE. UU. se centra en el rápido desarrollo y puesta en marcha de un sistema C2 militar resiliente e interoperable que pueda convertir rápidamente decisiones en acciones coordinadas con latencia reducida en todos los dominios, como el contrato de 99,1 millones de dólares de Northrop Grumman en agosto de 2025 para los prototipos del sistema C2 de gestión de batalla distribuida de Initial Providence en apoyo de los requisitos operativos combinados de JADC2.

- Por ejemplo, en septiembre de 2025, Collins Aerospace de RTX ganó un contrato para la planificación de guerra electrónica y gestión de batalla de la OTAN, desarrollando imágenes electromagnéticas reconocidas fusionando datos operativos y sistemas de inteligencia para mejorar la visualización de las amenazas electrónicas por parte de los comandantes en todas las estructuras de la alianza.

Medio Oriente y África

El crecimiento en Medio Oriente y África es mucho más rápido, respaldado por un mayor gasto en defensa que a menudo ha estado vinculado a proyectos de transformación nacional de base más amplia. El interés regional en la interoperabilidad y la transferencia de tecnología podría abrir más perspectivas para programas de adquisición colaborativos, como el programa de 625 millones de dólares de Egipto para actualizar su Fast Missile Craft con sistemas de gestión de combate Lockheed Martin COMBATSS-21 y L3Harris.guerra electrónicaarquitecturas.

El Departamento de Defensa aprobó la venta de 220 misiles tácticos AIM-9X Block II Sidewinder a Arabia Saudita valorados en 252 millones de dólares en octubre de 2024, complementando la modernización en curso de las capacidades de la Real Fuerza Aérea Saudita respaldada por programas de capacitación técnica.

Europa

Europa representa una región de crecimiento clave, dadas las iniciativas de modernización subyacentes lideradas por la OTAN, que se centran en los estándares de interoperabilidad, la mejora de la capacidad de defensa colectiva y los programas de investigación colaborativos para reforzar aún más las capacidades operativas terrestres de los estados miembros de la alianza. La Agencia de Información y Comunicaciones de la OTAN declaró la Capacidad Operativa Inicial en junio de 2025 para el proyecto DEMETER cuando desplegó la Sede de SitaWare en las estructuras de mando de la OTAN en Izmir, Turquía y Brunssum, Países Bajos, con la Capacidad Operativa Final prevista para marzo de 2026 en apoyo de instalaciones adicionales en el Centro de Guerra Conjunta, el Comando de Fuerza Conjunta de Nápoles y el Comando de Fuerza Conjunta de Norfolk.

América Latina

El crecimiento de América Latina en el mercado de sistemas C2 es moderado, con prioridades de defensa variadas, restricciones presupuestarias que restringen los programas de adquisiciones a gran escala y una modernización selectiva que aborda amenazas muy específicas a la seguridad interna, requisitos de vigilancia fronteriza y capacidades operativas de respuesta a desastres.

PAISAJE COMPETITIVO

Actores clave del mercado

La estructura del mercado y la dinámica de consolidación conducen a actores clave del mercado en la concentración de la industria y el posicionamiento estratégico dentro del mercado.

El mercado de sistemas de comando y control se encuentra en una etapa de consolidación moderada, en la que un puñado de principales competidores posee una gran cuota de mercado global a partir de 2024. Esto podría significar un panorama competitivo fragmentado con importantes oportunidades de diferenciación y penetración en el mercado. El mercado se caracteriza por una importante integración vertical por parte de los actores dominantes, con principales empresas de defensa que consolidan el desarrollo de sensores, sistemas e infraestructura de comunicación de defensa, plataformas de software y servicios de integración dentro de estructuras corporativas unificadas para garantizar la interoperabilidad, reducir los riesgos de la cadena de suministro y mejorar la dependencia del cliente a través de arquitecturas patentadas.

Competidores de nivel medio como L3Harris Technologies, Boeing, Thales Group, Lockheed Martin, Rheinmetall y BAE Systems han seguido estrategias de consolidación específicas a través de adquisiciones selectivas de empresas de software especializadas, nuevas empresas de tecnología emergente y proveedores regionales para acelerar la adopción de tecnología y la expansión del mercado geográfico sin la necesidad de una transformación integral de los modelos de negocios heredados.

Además, el panorama competitivo refleja una fuerte evolución hacia arquitecturas de comando y control definidas por software, con nuevas empresas emergentes y empresas de tecnología especializadas que interrumpen el dominio tradicional de los contratistas de defensa a través de rápidos ciclos de innovación, capacidades de software modulares y sistemas autónomos de apoyo a la toma de decisiones habilitados por IA.

Lista de empresas clave de sistemas de comando y control perfiladas

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación RTX (EE. UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- L3Harris Technologies, Inc. (EE. UU.)

- BAE Systems plc (Reino Unido)

- Thales SA (Francia)

- Leonardo S.p.A.(Italia)

- Saab AB(Suecia)

- Elbit Systems Ltd.(Israel)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Rheinmetall AG (Alemania)

- Corporación NEC (Japón)

- Fujitsu Limited (Japón)

- Parsons Corporation (EE.UU.)

- Corporación Mitsubishi Electric (Japón)

DESARROLLOS CLAVE

- Noviembre de 2025: TYSONS, Va., un destacado proveedor de servicios gubernamentales impulsados por la tecnología, ha anunciado que ha recibido un nuevo contrato de Preparación de Comando y Control Cibernético Conjunto (JCC2) (JCC2-R) de la División de Sistemas Criptológicos y Cibernéticos (CCSD) del Centro de Gestión del Ciclo de Vida de la Fuerza Aérea de EE. UU. (AFLCMC/HNCJ) para mejorar la interoperabilidad y proporcionar soluciones innovadoras.

- Noviembre de 2025:La Defensa de Estados Unidos y Beijing crearán canales de comunicación directos para interacciones militares. Se ha establecido un contrato para las discusiones sobre seguridad regional y ambas partes han coincidido en que mantener la paz, la estabilidad y las relaciones positivas es el enfoque óptimo para nuestras dos naciones poderosas y prominentes.

- Octubre de 2025:Las versiones iniciales del nuevo software de comando del Ejército de EE. UU. están impresionando a las unidades de artillería durante los ejercicios. El nuevo software, AXS, es un componente del sistema más amplio de Comando y Control de Próxima Generación (NGC2), que está diseñado para mejorar todas las operaciones en el campo de batalla del Ejército.

- Septiembre de 2025:La Agencia de Desarrollo Espacial comenzó su primer conjunto de satélites operativos, iniciando un esfuerzo de 10 meses para lanzar más de 150 satélites a la órbita terrestre baja. Estos satélites son parte de la Capa de Transporte de la SDA, cuyo objetivo es brindar servicios de comunicación rápidos y seguros al personal militar. Después de realizar evaluaciones iniciales de salud y seguridad de la carga útil, los satélites podrían comenzar a ofrecer capacidades operativas a los comandos combatientes y otros usuarios en aproximadamente cuatro a seis meses.

- Febrero 2025:Saab ha conseguido un contrato de un miembro de la OTAN para su sistema aéreo C2 conocido como 9AIR C4I. El valor del contrato ronda los 250 MSEK. Las entregas comenzarán en 2025. Este pedido se registró en el cuarto trimestre de 2024. El 9AIR de Saab permite a los usuarios supervisar los dominios aéreo y espacial. Su oferta incluye el sistema 9AIR C4I, que ofrece flexibilidad y escalabilidad para la gestión de armas,sensoresy comunicaciones en operaciones aéreas y espaciales.

COBERTURA DEL INFORME

El análisis del mercado global del sistema de comando y control proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado global y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2025 |

|

Índice de crecimiento |

CAGR del 8,1% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por solución · Hardware · Software · Servicios · Modelos de licencia Por Redes y Conectividad · RF táctica · Comercial/Privado · Columna vertebral · Clases de QoS/Latencia Por arquitectura de integración · Independiente · Montado en vehículos · Federado · Totalmente integrado/conjunto conjunto · Arquitectura abierta Por instalación · Nueva instalación · Actualización Por sistema · Comunicaciones y Redes · Sistemas de control de armas · Puestos de mando · Sistemas de seguridad · Sistemas de gestión del transporte · Sistemas de salud y servicios públicos · Sistema de Gestión de Emergencias · Otros Por tecnología · Arquitectura y Hosting · Datos y fusión · IA/Autonomía · Borde y redes · Interoperabilidad y enlaces · Otros Por plataforma · Tierra · Marítimo · Aire · Espacio · Cibernético/Nube/Empresa Por usuario final · Defensa · Seguridad Nacional · Seguridad Pública · Operadores de Infraestructuras Críticas · Empresa GSOC/NOC Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 37.260 millones de dólares en 2025 y se prevé que alcance los 73.330 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10.960 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,1% durante el período previsto.

Se espera que el subsegmento de software tenga la CAGR más alta durante el período de pronóstico.

Las tensiones geopolíticas, los imperativos de modernización de la defensa, la integración de tecnologías avanzadas y las operaciones centradas en la red catalizan el crecimiento del mercado.

Lockheed Martin Corporation (EE.UU.), RTX Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.), L3Harris Technologies, Inc. (EE.UU.), BAE Systems plc (Reino Unido), entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados