Tamaño del mercado de redes y sistemas de comunicaciones ópticas, participación y análisis de la industria, por componente (fibra óptica, transceptores ópticos, amplificadores ópticos, interruptores ópticos, circuladores ópticos, sensores ópticos y otros), por tecnología (WDM, SONET/SDH, canal de fibra y otros), por rango de datos (hasta 40 GBPS, 40 a 100 GBPS y > 100 GBPS) por vertical (marino, exploración espacial, aviación, defensa, energía y Servicios Públicos y Otros) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

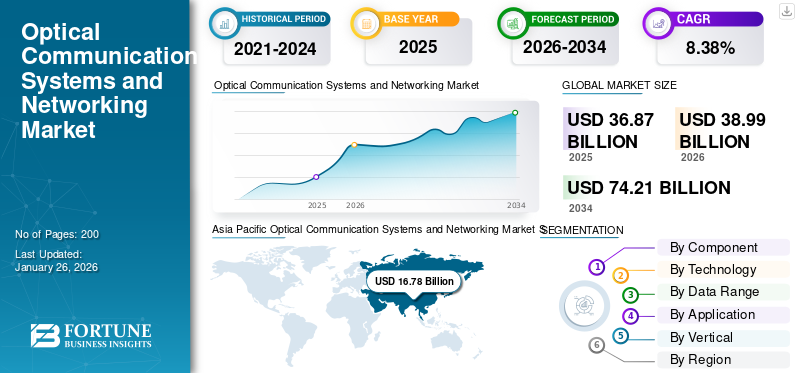

El tamaño del mercado mundial de redes y sistemas de comunicación óptica se valoró en 36,87 mil millones de dólares en 2025 y se prevé que crezca de 38,99 mil millones de dólares en 2026 a 74,21 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,38% durante el período previsto. Asia Pacífico dominó el mercado de redes y sistemas de comunicaciones ópticas con una participación de mercado del 45,52% en 2025.

El sistema de comunicación óptica y las redes se refieren al proceso de enviar información de un lugar a otro utilizando la luz como medio para la señal. En esta configuración, la información se convierte en una señal óptica a través de una fuente de luz, como un diodo láser o un diodo emisor de luz (LED), y posteriormente se transmite a través de un cable de fibra óptica para alcanzar velocidades de datos de alta velocidad a largas distancias. Luego, la señal óptica se recibe y se convierte nuevamente a su forma original de información en el destino.

El sistema incluye componentes de hardware, como cables de fibra óptica, transceptores ópticos, amplificadores ópticos, multiplexores y conmutadores ópticos, junto con software y protocolos de red para supervisar y regular el flujo de datos. Estos sistemas se emplean en una amplia gama de aplicaciones que abarcantelecomunicaciones, centros de datos, redes empresariales, atención médica y aeroespacial y defensa. Además, existen diversas tecnologías, como la red óptica síncrona sonet y el canal de fibra y la multiplexación por división de longitud de onda densa wdm para optimizar la transferencia de datos y la infraestructura de red para diversas aplicaciones en la comunicación por fibra óptica.

La pandemia de COVID-19 provocó perturbaciones en la cadena de suministro, lo que provocó aplazamientos en la ejecución de proyectos y una disminución de la financiación para nuevas iniciativas. Por ejemplo, en marzo de 2020, Huawei Technologies anunció una escasez en la disponibilidad de sus componentes ópticos debido al bloqueo en China, que interrumpió su cadena de suministro internacional.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado global de redes y sistemas de comunicación óptica CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 36.870 millones de dólares

- Tamaño del mercado en 2026: 38,99 mil millones de dólares

- Tamaño del mercado previsto para 2034: 74.210 millones de dólares

- CAGR: 8,38% de 2026 a 2034

- Asia Pacífico dominó el mercado de redes y sistemas de comunicaciones ópticas con una participación del 45,52% en 2025.

- Se prevé que el segmento de transceptores ópticos domine el mercado con una participación del 31,92% en 2026.

- Se prevé que el segmento de tecnología WDM domine el mercado con una participación del 45,24% en 2026.

Asia Pacífico

El mercado estaba valorado en 16.780 millones de dólares en 2025 y se prevé que alcance los 17.780 millones de dólares en 2026.

América del norte

El mercado estaba valorado en 8.990 millones de dólares en 2025 y se prevé que alcance los 9.530 millones de dólares en 2026.

Europa

El mercado estaba valorado en 7.660 millones de dólares en 2025 y se espera que alcance los 8.090 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 8.150 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 8.720 millones de dólares en 2026.

Leer más

Sistemas de comunicación óptica y redes Tendencias del mercado

La introducción de tecnologías de redes definidas por software (SDN) es una tendencia destacada del mercado

Las redes definidas por software (SDN) representan una tendencia importante que se está volviendo más popular en el mercado. SDN se refiere a un método de conexión en red que utiliza controladores controlados por software o interfaces de programación de aplicaciones (API) para interactuar con la infraestructura de hardware fundamental y regular el flujo de tráfico a través de una red. SDN se utiliza para supervisar y dirigir el movimiento de datos a través de redes ópticas. Además, las iniciativas gubernamentales, los sistemas de comunicación óptica centrados en la nube, los avances e innovaciones en productos y las asociaciones y colaboraciones estratégicas también son tendencias importantes dentro del mercado.

Una de las ventajas clave de SDN en la comunicación óptica es su capacidad para optimizar el rendimiento de la red mediante control centralizado. Las redes ópticas tradicionales a menudo dependen de mecanismos de control distribuido, lo que puede generar ineficiencias y tiempos de respuesta más lentos durante las interrupciones de la red. Por el contrario, SDN proporciona una visión global de la red, lo que permite a los operadores monitorear las condiciones en tiempo real y tomar decisiones conversacionales sobre la distribución de recursos y la gestión del tráfico. Esta capacidad no sólo mejora la confiabilidad de las redes ópticas, sino que también permite estrategias de restauración más sofisticadas en caso de fallas. Por ejemplo, SDN puede automatizar procesos de restauración basados en patrones de falla aprendidos, mejorando significativamente la resiliencia general de la red.

Además, se espera que la integración de SDN con tecnologías emergentes, como la virtualización de funciones de red (NFV), impulse aún más la innovación en las redes ópticas. Esta combinación permite una mayor flexibilidad y escalabilidad, lo que permite a los operadores implementar nuevos servicios rápidamente sin grandes cambios de hardware. A medida que las organizaciones adopten cada vez más servicios basados en la nube y busquen mejorar sus infraestructuras digitales, el papel de SDN para facilitar la comunicación óptica eficiente será aún más crítico.

Tecnología de fibra óptica en sistemas de armas

La integración de la tecnología de fibra óptica en los sistemas de armas, particularmente en los misiles guiados por fibra óptica, representa un avance significativo en la precisión y las comunicaciones militares. Esta tecnología mejora la capacidad del operador para guiar las municiones con mayor precisión hacia sus objetivos al proporcionar un enlace de datos de gran ancho de banda entre el misil y su operador. A diferencia de los sistemas tradicionales guiados por cables, que están limitados por interferencias eléctricas y limitaciones de ancho de banda, los sistemas de fibra óptica permiten una comunicación más rápida y confiable, lo que permite actualizaciones y ajustes en tiempo real durante el vuelo. El enlace de fibra óptica también es menos susceptible a las interferencias eléctricas, lo cual es crucial para mantener la integridad de las comunicaciones en escenarios de combate donde se pueden emplear tácticas de guerra electrónica.

Un ejemplo notable de esta tecnología es el FOG-M (Misil de Propósito Múltiple Guiado por Fibra Óptica) desarrollado por la empresa brasileña Avibras. Este misil utiliza tecnología de fibra óptica como guía, lo que le permite atacar varios objetivos, como tanques y helicópteros, con alta precisión. El FOG-M tiene un alcance de aproximadamente 60 kilómetros y puede lanzarse desde múltiples plataformas, incluidos vehículos terrestres y helicópteros. Su diseño proporciona a los operadores un sistema de armas flexible y eficaz que es inmune a las contramedidas electrónicas.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Mercado Conductores

La creciente demanda de transferencia de datos de alta velocidad impulsará el mercado global

Se prevé que el uso cada vez mayor de redes 5G impulse la expansión del mercado. Las redes 5G requieren una conectividad rápida y una latencia mínima, que se puede lograr mediante tecnologías de comunicación óptica. Por ejemplo, en diciembre de 2022, según un informe de 5G Americas, una asociación comercial de telecomunicaciones con sede en EE. UU., para el tercer trimestre de 2022, 75 países habían establecido conexiones 5G. El recuento de conexiones 5G aumentó en 433 millones desde el tercer trimestre de 2021, lo que lleva a un total acumulado de 922 millones. El crecimiento trimestral del segundo al tercer trimestre de 2022 fue del 14,4%, culminando en un total general de 921 millones de conexiones.

La creciente necesidad de servicios basados en la nube y la creciente afluencia de dispositivos IoT han aumentado significativamente la necesidad de sofisticados sistemas de comunicación óptica y tecnologías de redes. Además, la latencia mínima y las características de alta velocidad de las redes 5G son esenciales para muchos usos, incluido el reemplazo fijo-móvil, IA colaborativa, vehículos autónomos, realidad virtual y aumentada (AR), juegos en la nube, atención médica, automoción, drones, monitoreo de video, educación, ciudades y residencias inteligentes, tecnología portátil, supervisión de infraestructura, producción, agricultura y más. Se espera que estos usos extensivos de las redes 5G impulsen la expansión del mercado.

Inversión creciente en infraestructura de red para impulsar el crecimiento del mercado

Los gobiernos y las empresas del sector privado están invirtiendo cada vez más en mejorar y ampliar su infraestructura de red para respaldar las tecnologías de comunicación de próxima generación. Las iniciativas destinadas a mejorar el acceso y la conectividad de banda ancha, especialmente en regiones desatendidas, están impulsando el despliegue de sistemas de comunicación óptica. Por ejemplo, las inversiones en proyectos de fibra hasta el hogar (FTTH) son cada vez más frecuentes, ya que brindan acceso a Internet de alta velocidad directamente a áreas residenciales, lo que mejora significativamente la calidad del servicio. Además, la integración de redes definidas por software (SDN) con redes ópticas está facilitando una gestión más flexible y eficiente de los recursos de la red, lo que permite a los operadores adaptarse dinámicamente a los patrones de tráfico cambiantes y optimizar el rendimiento. Se espera que esta tendencia hacia la modernización continúe impulsando el crecimiento del mercado de redes y sistemas de comunicaciones ópticas.

Restricciones del mercado

Los altos costos de instalación afectarán negativamente el crecimiento del mercado

Se prevé que el alto costo de instalación impida la expansión del mercado. Los costos iniciales de los sistemas de comunicación óptica, incluidos los cables de fibra óptica y la infraestructura asociada, son considerablemente mayores que los de los sistemas convencionales. Además, estos sistemas requieren maquinaria especializada, profesionales capacitados y esfuerzos de ingeniería civil, lo que contribuye a aumentar los costos de capital. El proceso de instalación también es técnicamente complejo y cualquier error cometido durante la instalación o el mantenimiento puede causar importantes interrupciones y pérdidas para las empresas.

- En mayo de 2023, la Corporación Espacial Sueca (SSC) recibió un contrato de 2,38 millones de dólares de la Agencia Espacial Europea (ESA), con el apoyo de la Agencia Espacial Nacional Sueca, como parte de su programa ARTES Scylight para la siguiente fase del proyecto de comunicación óptica NODES. Este contrato facilitará la ejecución, prueba y demostración de una red óptica, prevista para 2023-2025, que abarca la puesta en servicio de una estación terrestre óptica adicional dentro de la red.

Segmentación Análisis

Por componente

El segmento de transceptores ópticos domina el mercado debido a la creciente necesidad de transmisión de datos de alta velocidad

Según el componente, el mercado se clasifica en fibra óptica, transceptor óptico, amplificadores ópticos, interruptores ópticos, circuladores ópticos, sensores ópticos y otros.

Se prevé que el segmento de transceptores ópticos domine el mercado con una participación del 31,92% en 2026. Los transceptores ópticos son componentes esenciales en las redes de fibra óptica, lo que permite una conectividad eficiente de larga distancia y de última milla. El impulso global para expandir las redes de fibra óptica para satisfacer la demanda de conectividad de alta velocidad ha resultado en un aumento correspondiente en la adopción de transceptores ópticos, particularmente aquellos que soportan velocidades de datos más altas, como por encima de 100G. En diciembre de 2023, Coherent Corp. reveló el último transceptor 800G ZR/ZR+, que está disponible en factores de forma compactos QSFP-DD y OSFP. Este innovador transceptor está diseñado específicamente para redes de comunicación óptica, mejorando sus capacidades de transmisión de datos de alta velocidad, esenciales para la infraestructura de telecomunicaciones moderna.

Se prevé que el segmento de fibra óptica experimente un crecimiento considerable durante el período previsto debido a la creciente popularidad de las soluciones de fibra hasta el hogar (FTTH). Una fibra óptica sirve como una especie de medio de comunicación empleado para transmitir datos en forma de pulsos de luz. Está formado por un hilo delgado de vidrio o plástico, que puede transportar señales luminosas a largas distancias provocando un deterioro mínimo en la calidad de la señal.

Por tecnología

El segmento de tecnología WDM domina el mercado con un aumento en la demanda de alta red y longitud de onda

Por tecnología, el mercado se clasifica en WDM, SONET/SDH, Fibre Channel y otras (multiplexación por división de longitud de onda densa WDM).

Se prevé que el segmento de tecnología WDM domine el mercado con una participación del 45,24% en 2026. WDM permite transmitir múltiples señales ópticas al mismo tiempo a través de una única fibra óptica utilizando diferentes longitudes de onda de luz. Esta capacidad mejora significativamente la capacidad de las redes ópticas, permitiendo a los proveedores de servicios satisfacer las crecientes demandas de datos impulsadas por aplicaciones, como la computación en la nube, la transmisión de video de alta definición y el Internet de las cosas (IoT). Se espera que el segmento SONET/SDH tenga una participación del 17,5% en 2024.

Se prevé que el segmento del canal de fibra crezca significativamente durante el período de pronóstico. Un canal de fibra se utiliza principalmente en redes de área de almacenamiento (SAN) para conectar servidores a dispositivos de almacenamiento, proporcionando capacidades de transferencia de datos de alta velocidad que son esenciales para la tecnología moderna.centros de datos. A medida que las empresas adoptan cada vez más estrategias de virtualización y computación en la nube, la demanda de soluciones de almacenamiento de alto rendimiento ha aumentado, impulsando la necesidad de la tecnología de canal de fibra.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango de fechas

El segmento de 40-100 GBPS se expandirá significativamente debido al aumento de las áreas de aplicación en comunicación óptica

Según el rango de datos, el mercado se divide en hasta 40 GBPS, de 40 a 100 GBPS y > 100 GBPS.

Se proyecta que el segmento de 40 a 100 GBPS dominará el mercado con una participación del 52,50% en 2026, registrando una CAGR mayor que la de los otros segmentos. La creciente dependencia de aplicaciones que consumen mucho ancho de banda, como la transmisión de vídeo, la computación en la nube y las grandes empresasanálisis de datoses un factor importante para el crecimiento del segmento.

El segmento de 100 Gbps está experimentando un crecimiento sólido a medida que las organizaciones se esfuerzan por encontrar soluciones de transmisión de datos más rápidas y eficientes. Este crecimiento está impulsado principalmente por los avances en la tecnología que permiten mayores capacidades de ancho de banda y el creciente despliegue de redes de próxima generación, como 5G.

Por vertical

Creciente infraestructura marina en varios países para impulsar el crecimiento del segmento marino

Según la vertical, el mercado se segmenta en marina, exploración espacial, aviación, defensa, energía y servicios públicos, y otros.

Se prevé que el segmento marino domine el mercado durante el período de previsión. Este crecimiento está impulsado por inversiones de operadores de telecomunicaciones y empresas de tecnología que buscan expandir sus redes de cable submarino para satisfacer las crecientes demandas de tráfico de datos y mejorar la conectividad entre regiones. En noviembre de 2024, L3Harris Technologies obtuvo un contrato de entrega indefinida y cantidad de la Marina de los EE. UU., valorado en hasta 999 millones de dólares, para suministrar a los EE. UU. y sus fuerzas de coalición una sólida tecnología de comunicaciones. Durante los próximos cinco años, L3Harris suministrará sus terminales del sistema de radio táctico conjunto del sistema de distribución de información multifuncional (MIDS JTRS). La empresa es uno de los dos proveedores de la solución MIDS JTRS, que sirve como una radio de comunicación resistente Link 16 esencial, definida por software, para múltiples plataformas aéreas, terrestres y marítimas.

Se prevé que el segmento de defensa domine el mercado con una participación del 27,38% en 2026. Los sistemas de comunicación óptica ofrecen un gran ancho de banda, baja latencia y características de seguridad mejoradas, lo que los hace ideales para aplicaciones de defensa, como comunicaciones, vigilancia y reconocimiento en el campo de batalla.

Perspectivas regionales del mercado de redes y sistemas de comunicación óptica

Las regiones del mercado global están segmentadas en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Optical Communication Systems and Networking Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 16.780 millones de dólares, lo que contribuyó con el 45,52 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 17.780 millones de dólares en 2026. La región está experimentando un rápido crecimiento encomputación en la nube, lo que lleva a un mayor número de centros de datos que dependen de tecnologías de comunicación óptica para operaciones eficientes. En octubre de 2024, NEC obtuvo un contrato para proporcionar soluciones de comunicación óptica para un proyecto de defensa en Japón, centrándose así en mejorar la resiliencia y la seguridad de la red para las comunicaciones militares. Se prevé que el mercado de Japón alcance los 8.720 millones de dólares en 2026, el mercado de China alcance los 4.690 millones de dólares en 2026 y el mercado de la India alcance los 810 millones de dólares en 2026.

América del norte

La región de América del Norte captó el 24,40 % del mercado mundial en 2025, generó 8990 millones de dólares en ingresos y se prevé que alcance los 9530 millones de dólares en 2026. El rápido despliegue de redes 5G en la región requiere soluciones de comunicación óptica de alta capacidad para soportar la transmisión de datos de baja latencia y alta velocidad. Esta transición es esencial para permitir aplicaciones avanzadas, como vehículos autónomos, ciudades inteligentes y dispositivos de IoT, y se prevé que impulse el crecimiento del mercado regional. Por ejemplo, en febrero de 2023, Frontier Communications Parent, Inc., una empresa de telecomunicaciones con sede en EE. UU., inició Fiber Innovation Labs, que están diseñados para crear y probar nuevas patentes, tecnologías y métodos que mejorarán su red de fibra óptica. Se prevé que el mercado estadounidense alcance los 8.150 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 7.660 millones de dólares en 2025, lo que representa una participación del 20,78%, y se espera que alcance los 8.090 millones de dólares en 2026. Los países europeos están invirtiendo fuertemente en iniciativas de transformación digital, incluida la expansión de redes de banda ancha y la adopción de tecnologías ópticas avanzadas. En abril de 2023, BT Group plc celebró un contrato para actualizar su red de fibra óptica en todo el Reino Unido, centrándose así en aumentar la capacidad y la confiabilidad de los servicios de banda ancha. Se prevé que el mercado del Reino Unido alcance los 880 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3930 millones de dólares en 2026.

Resto del mundo

Se prevé que el mercado en el resto del mundo muestre un crecimiento moderado durante el período previsto. Los mercados emergentes, como Oriente Medio y África, están presenciando un aumento de las inversiones en su infraestructura de telecomunicaciones, impulsadas por la demanda de una mejor conectividad a Internet y servicios digitales para aplicaciones comerciales y militares. En octubre de 2024, eand, también conocida como e&, una destacada organización tecnológica mundial, firmó un Memorando de Entendimiento (MOU) con ZTE Corporation, un proveedor líder mundial de soluciones integradas de tecnología de la información y las comunicaciones. Esta alianza estratégica significó un avance importante hacia la promoción de la innovación y la cooperación en la industria de las telecomunicaciones.

Panorama competitivo

Lista de actores clave de la industria

Los actores clave del mercado se están centrando en el progreso tecnológico y el desarrollo de productos

El mercado global está formado por actores importantes, incluidos Cisco Systems Inc., Corning Incorporated, Huawei Technologies Co. Ltd., Ciena Corporation, Nokia, Adva Optical Networking SE y Arista Networks, entre otros. Estos actores se están concentrando en avances tecnológicos, innovaciones de productos y crecimiento en los mercados emergentes para mejorar su participación de mercado. En marzo de 2023, Ayar Labs, Inc., una empresa con sede en EE. UU. que crea una solución de E/S óptica, presentó la primera solución óptica bidireccional de multiplexación por división de longitud de onda (WDM) de la industria, logrando 4 terabits por segundo (Tbps). Se prevé que esta innovación conducirá a avances en las arquitecturas de centros de datos y de inteligencia artificial de próxima generación.

Lista de empresas clave perfiladas

- Huawei Technologies Co. Ltd. (Porcelana)

- Corning incorporado(A NOSOTROS.)

- Ciena Corporation (EE.UU.)

- Nokia (Finlandia)

- Cisco Systems Inc.(A NOSOTROS.)

- fujitsu(Japón)

- ADVA Optical Networking SE (Alemania)

- Corporación NEC (Japón)

- Corporación Infinera (EE.UU.)

- Juniper Networks Inc. (EE. UU.)

- Grupo Thales (Francia)

- Atómica general (EE. UU.)

- Space Photonics Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2024 –Nokia consiguió un acuerdo con Deutsche Telekom para implementar una extensa red comercial O-RAN en Alemania. Nokia otorgó más de 3.000 ubicaciones que respaldan los objetivos de la red Open RAN de Deutsche Telekom. La firma enfatiza la implementación de red Open RAN de múltiples proveedores, robusta y de amplio alcance.

- enero 2024 –General Atomics se adjudicó un contrato para desarrollar terminales de comunicación óptica (OCT) paracomunicaciones por satéliteen órbita terrestre baja (LEO). Esta iniciativa tiene como objetivo mejorar las capacidades de transmisión segura de datos para aplicaciones militares.

- Septiembre 2024 –Huawei presentó la primera solución de red de comunicaciones ópticas ferroviarias de la industria que cumple con el estándar OTN de grano fino (fgOTN). El objetivo es garantizar un funcionamiento seguro y estable dentro del sector ferroviario. La solución facilita el acceso unificado a una variedad de servicios que incluyen E1, PDH, SDH, MPLS-TP y fgOTN. Además, ofrece un gran ancho de banda, una confiabilidad excepcional, una latencia mínima y una OandM sencilla, que puede satisfacer completamente las necesidades actuales del servicio ferroviario. Además, la solución permite una transición perfecta del sistema inalámbrico de control de trenes de GSM-R a FRMCS, garantizando así un funcionamiento seguro y estable.

- marzo 2023 –Sunwalk (Pvt.) Ltd, una empresa de telecomunicaciones y tecnología ubicada en China, tenía como objetivo invertir 2 mil millones de dólares en la industria de telecomunicaciones de Pakistán para establecer una red de fibra óptica que eventualmente abarcará 100.000 kilómetros. Tras una inversión de aproximadamente 5 millones de dólares en la primera fase, la empresa pretende tender cables de fibra óptica (OFC) a largas distancias de 5.000 km en la siguiente fase.

- febrero 2023 –Cisco Systems Inc., una empresa de tecnología digital ubicada en Estados Unidos, declaró que había unido fuerzas con V.tal para acelerar el despliegue de servicios 5G. V. tal es una empresa brasileña de redes neutrales integrales de fibra óptica y posee la infraestructura más extensa del país, con más de 450.000 kilómetros de fibra óptica terrestre que unen más de 2.380 municipios.

INFORME COBERTURA

El informe ofrece detalles detallados sobre el mercado, destacando las principales empresas, diversos tipos de productos y aplicaciones de productos clave. Además, proporciona información valiosa sobre las tendencias del mercado, la segmentación del mercado, los avances tecnológicos y el panorama competitivo. También profundiza en la demanda de sistemas de comunicación óptica y soluciones de redes, al tiempo que destaca desarrollos clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,38% durante 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por tecnología

|

|

|

Por rango de datos

|

|

|

Por vertical

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de redes y sistemas de comunicación óptica se valoró en 36,87 mil millones de dólares en 2025 y se prevé que alcance los 74,21 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,38% durante el período previsto.

Con una tasa compuesta anual del 8,38%, el mercado mostrará un rápido crecimiento durante el período de estudio.

El crecimiento está impulsado principalmente por el rápido despliegue de redes 5G, el aumento del tráfico de datos procedente de la computación en la nube y el uso generalizado de dispositivos IoT, todo lo cual exige una infraestructura de transmisión de datos más rápida y confiable.

Los componentes esenciales incluyen cables de fibra óptica, transceptores ópticos, amplificadores, sistemas WDM, conmutadores ópticos y software de gestión de red, todos trabajando juntos para garantizar una transmisión de datos eficiente.

Las aplicaciones clave abarcan telecomunicaciones, centros de datos, defensa y aeroespacial, comunicaciones submarinas y automatización industrial, donde la transferencia de datos segura y de alta velocidad es fundamental.

5G requiere una latencia ultrabaja y un gran ancho de banda, que solo puede ser compatible con una infraestructura de retorno de fibra óptica, lo que convierte a los sistemas de comunicación óptica en una tecnología fundamental para la implementación de 5G en todo el mundo.

Las tendencias notables incluyen la optimización de la red impulsada por la IA, implementaciones de FTTx (Fiber-to-the-x), integración SDN, componentes ópticos de bajo consumo y una creciente demanda de sistemas de comunicación seguros de nivel militar.

Asia Pacífico domina el mercado debido a las fuertes inversiones en infraestructura 5G, el crecimiento de los centros de datos a gran escala y la fuerte demanda de los proveedores de telecomunicaciones en países como China, India y Japón.

Las empresas líderes incluyen Huawei Technologies, Cisco Systems, Ciena Corporation, Corning Inc., Nokia, Infinera Corporation y ADVA Optical Networking, conocidas por su innovación e implementaciones a gran escala.

La multiplexación por división de longitud de onda (WDM) permite que múltiples canales de datos viajen simultáneamente a través de una sola fibra utilizando diferentes longitudes de onda de luz, lo que aumenta drásticamente la capacidad y la eficiencia de las redes ópticas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados