Tamaño del mercado de equipos satelitales de banda Ka, K, Ku, participación y análisis de la industria, por plataforma (V-SAT terrestre, V-SAT marítimo y V-SAT aerotransportado), por arquitectura de red (topología en estrella, topología de malla, enlaces punto a punto y otros), por usuario final (difusión de video, transferencia de datos, red privada, comunicación de voz y otros) y pronóstico regional, 2025-2032

Informe de tamaño del mercado de equipos satelitales de banda Ka, K, Ku

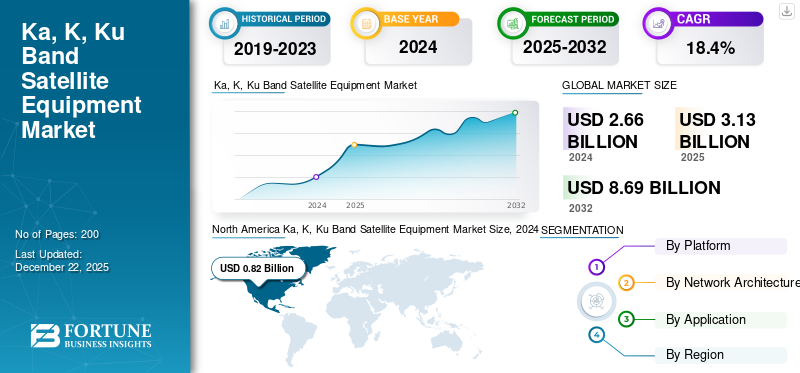

El tamaño del mercado mundial de equipos satelitales de banda Ka, K, Ku se valoró en 2,66 mil millones de dólares en 2024 y se proyecta que crecerá de 3,13 mil millones de dólares en 2025 a 8,69 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 18,4% durante el período previsto. América del Norte dominó el mercado de equipos satelitales de banda ka, k, ku con una participación de mercado del 30,83% en 2024.

Los equipos satelitales de banda Ka utilizan la banda de frecuencia de banda Ka (27–40 GHz), una banda de microondas con una velocidad de datos extremadamente alta. Los sistemas de comunicación por satélite, transceptores, módems, amplificadores y antenas son los componentes básicos de los equipos satelitales de banda Ka. La banda Ka proporciona un ancho de banda mucho mayor, el doble que la banda Ku y cinco veces el de la banda C, para proporcionar mayores velocidades de datos y una mayor capacidad antiinterferencias. La baja frecuencia de banda Ka con sus longitudes de onda más pequeñas permite el uso de antenas y hardware de terminal de tierra compacto. Por lo tanto, son más adecuados para su uso en Internet de alta velocidad, radiodifusión, teledetección ycomunicaciones militares. Es muy adecuado para nuevos sistemas satelitales, como los satélites de alto rendimiento (HTS), que utilizan haces puntuales dirigidos y reutilización de frecuencias con un intento de maximizar la eficiencia.

La mayor parte del mercado de bandas ka, k, ku corresponde a los principales actores como Viasat, Hughes Network Systems, Intelsat, Gilat Satellite Networks, Cobham SATCOM y L3Harris Technologies. Los equipos satelitales de banda Ka se están expandiendo rápidamente, con la creciente necesidad de acceso a Internet de alta velocidad y aplicaciones con uso intensivo de ancho de banda. Su capacidad para ofrecer un mayor rendimiento de datos a precios asequibles también aumenta su atractivo para cerrar las brechas de conectividad en las zonas rurales. El crecimiento dentro de constelaciones de satélites como Starlink y OneWeb ha estimulado aún más la demanda, ya que estas plataformas dependen en gran medida de la tecnología de banda Ka para la cobertura global. Aparte de eso, las tecnologías HTS permiten la reutilización de espectro y haces enfocados a bajo costo, lo que reduce el costo por bit y aumenta la capacidad. Su integración con redes 5G también lo ha hecho más viable, posibilitando comunicaciones de baja latencia en ubicaciones remotas. Además, el tamaño compacto del equipo y el alto rendimiento de Ka-band la hacen esencial en operaciones aeronáuticas, marítimas y militares.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de equipos satelitales de banda Ka, K, Ku CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2024: 2.660 millones de dólares

- Tamaño del mercado en 2025: 3.130 millones de dólares

- Tamaño del mercado previsto para 2032: 8.690 millones de dólares

- CAGR: 18,4% entre 2025 y 2032

- América del Norte dominó el mercado de equipos satelitales de banda ka, k, ku con una participación de mercado del 30,83% en 2024.

- El segmento terrestre V-SAT representó una cuota de mercado dominante en 2024.

- El segmento de transferencia de datos representó la mayor proporción de aplicaciones en 2024.

norteamericano

América del Norte lideró el mercado global, impulsada por una infraestructura satelital avanzada y fuertes inversiones en comunicaciones espaciales.

Europa

Europa ocupaba la segunda mayor cuota de mercado, respaldada por la expansión de la banda ancha satelital y la innovación aeroespacial.

Asia Pacífico

Se prevé que Asia Pacífico registre el crecimiento más rápido durante el período previsto debido al aumento de las inversiones en conectividad satelital e infraestructura digital.

A NOSOTROS.

La modernización de la defensa, el despliegue de la constelación LEO y la expansión de la banda ancha continúan impulsando el crecimiento del mercado.

Japón

Las crecientes inversiones en tecnología espacial y comunicaciones por satélite están respaldando la expansión del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de Internet de alta velocidad y servicios de comunicación confiables conducen a un crecimiento sustancial del mercado

La creciente necesidad de Internet rápido y servicios de comunicación confiables en áreas rurales y poco penetradas impulsa el crecimiento del mercado de equipos satelitales en banda Ka. Su mayor velocidad de transmisión de datos y su espectro eficiente facilitan la integración de aplicaciones comotelemedicina, IoT y aprendizaje a distancia. Las constelaciones de satélites de órbita terrestre baja, como Starlink y OneWeb, también han dependido cada vez más de la tecnología de banda Ka para proporcionar cobertura global. Además, la integración con 5G tiene la capacidad de brindar servicios de baja latencia sin involucrar ninguna infraestructura terrestre. Los avances en las tecnologías satelitales, como los satélites de alto rendimiento (HTS), mejoran continuamente el rendimiento y reducen los costos.

RESTRICCIONES DEL MERCADO

El alto costo de los satélites y la producción de equipos terrestres limitará la expansión del mercado

A pesar de sus ventajas, el crecimiento del mercado de equipos satelitales de banda Ka, k, ku enfrenta importantes desafíos. Los altos costos asociados con la producción de satélites, equipos terrestres y operaciones de lanzamiento presentan un obstáculo financiero, especialmente para las pequeñas empresas. La complejidad de la ingeniería y la necesidad de realizar pruebas exhaustivas aumentan aún más estos gastos. Las restricciones regulatorias sobre el uso del espectro introducen otra capa de complejidad, ya que el cumplimiento de las regulaciones nacionales e internacionales es necesario para evitar interferir con otrostelecomunicaciónservicios. Además, las condiciones climáticas adversas, como las fuertes lluvias, pueden alterar la calidad de la señal, haciendo que los sistemas de banda Ka sean menos prácticos para un uso generalizado en determinadas regiones.

OPORTUNIDADES DE MERCADO

El crecimiento del hardware satelital de banda Ka tendrá un impacto positivo en el crecimiento del mercado

El mercado de equipos satelitales en banda Ka presenta importantes oportunidades debido a los avances en tecnología y una creciente demanda de conectividad de alta calidad. El despliegue de constelaciones en órbita terrestre baja (LEO), como Starlink y OneWeb, ofrece un inmenso potencial para el acceso a Internet por satélite en todo el mundo. La integración de las redes 5G también desempeña un papel crucial al proporcionar servicios de alta velocidad y baja latencia a áreas remotas. Además, el uso cada vez mayor de la tecnología de banda Ka en los sectores de aviación, marítimo y de defensa para soluciones de comunicaciones integradas está ampliando sus aplicaciones. Los gobiernos y las industrias privadas están realizando importantes inversiones en sistemas de banda Ka para cerrar la brecha digital y respaldar aplicaciones con uso intensivo de datos, como la telemedicina yIoT.

TENDENCIAS DEL MERCADO DE EQUIPOS SATÉLITES EN BANDA KA, K, KU

Avances en tecnología de antenas, tecnología de semiconductores y expansión de constelaciones de satélites para impactar positivamente el crecimiento del mercado

Las antenas modulares y escalables se encuentran entre las principales tendencias del mercado de equipos satelitales en banda Ka. Estas antenas están diseñadas para admitir frecuencias más altas, garantizar una fácil implementación y minimizar la complejidad de la instalación. Los sistemas de matriz en fase y los sistemas multihaz mejoran la eficiencia de la señal y brindan flexibilidad para diversas aplicaciones, como la detección remota, la integración 5G y la IoT. Por ejemplo, las antenas de banda Ka "plug-and-play" de CPI Vertex Antennentechnik mejoran la conectividad para constelaciones de satélites MEO como el sistema O3b mPOWER de SES.

- América del Norte fue testigo de un crecimiento del mercado de equipos satelitales de banda Ka, K, Ku de 690 millones de dólares en 2023 a 820 millones de dólares en 2024.

El material semiconductor como el nitruro de galio (GaN) está revolucionando la amplificación de potencia en banda Ka. Los amplificadores GaN ofrecen potencia lineal y eficiencia mejorada, lo que ayuda a satisfacer las demandas de los sistemas multiportadora y los requisitos de ancho de banda de video. La transición de amplificadores de válvulas de vacío a la tecnología GaN es crucial para abordar la creciente demanda de Internet de banda ancha y servicio 5G. El despliegue de futuras constelaciones de satélites LEO y MEO está transformando las comunicaciones en banda Ka. Operadores como OneWeb y Starlink utilizan frecuencias de banda Ka para ofrecer cobertura de banda ancha global. Estas constelaciones utilizan la reutilización de frecuencias y haces puntuales densos para maximizar las velocidades de datos sin incurrir en costos adicionales.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra Rusia-Ucrania

Fractura de la cadena de suministro y pivote tecnológico: La guerra fracturó cadenas de suministro críticas, ya que las prohibiciones rusas sobre el gas neón y el paladio, que son vitales para los amplificadores de RF y la óptica láser, y la escasez de arneses de cableado en Ucrania aumentaron los costos de los componentes de las bandas Ka/Ku entre un 20% y un 30% y retrasaron la producción de satélites. Esto obligó a empresas occidentales como Viasat y SpaceX a acelerar la producción localizada en India/Vietnam. Los países adoptarán terminales COTS robustas, validadas por la guerra de drones dependiente de Starlink de Ucrania. Al mismo tiempo, los ataques de guerra electrónica rusa, como la interferencia del Tirada-2, expusieron las vulnerabilidades de la banda Ku, lo que obligó a un cambio hacia amplificadores de GaN resistentes a la radiación y terminales híbridos multibanda.

Aumento de la demanda y cambio de doctrina operativa: La dependencia de Battlefield de las comunicaciones por satélite de baja latencia para enjambres de drones y objetivos de artillería provocó un aumento de financiación de la OTAN del 40% para sistemas anti-interferencias en banda Ka como Inmarsat GX y terminales Ka/Ku de doble carga útil como Collins Freedom 450. El éxito ucraniano con Starlink consolidó la demanda de constelaciones LEO, duplicando los pedidos de terminales de usuario de banda K/Ka (OneWeb, Telesat) y renderizando GEO Satélites obsoletos para uso táctico. Esto reescribió la doctrina de adquisiciones: el 60% de los nuevos contratos militares ahora exigen resiliencia multiórbita y cifrado cuántico, abandonando los estándares propietarios.

Fragmentación geopolítica y bifurcación del mercado: Las sanciones colapsaron el sector espacial de Rusia, paralizaron el programa de banda Ka de Yamal y provocaron una pérdida del 95% de la participación mundial en lanzamientos, mientras que las pruebas ASAT aumentaron los costos de seguro de la banda Ku en un 50%. Esto creó mercados paralelos:

- Los bloques alineados con la OTAN giraron hacia HTS soberanos de banda Ka, como el IRIS² de la UE y el Proyecto 425 de Corea del Sur.

- Los Estados neutrales recurrieron a los lanzamientos chinos (Great Wall Industry) y a la capacidad de Oriente Medio (Arabsat, Yahsat).

Análisis de segmentación

Por plataforma

Alta demanda de comunicaciones de área remota rápidas y confiables e integración de IoT para impulsar el crecimiento del segmento V-SAT terrestre

Según la plataforma, el mercado se clasifica en V-SAT terrestre, V-SAT marítimo y V-SAT aéreo.

El segmento V-SAT terrestre representó una participación de mercado dominante en 2024. Los sistemas VSAT terrestres se están volviendo cada vez más robustos debido a la gran demanda de conectividad rápida y confiable en áreas remotas. Estos sistemas brindan soluciones de banda ancha para diversas aplicaciones de alta utilidad, como telecomunicaciones, transmisión en vivo y redes privadas, lo que los hace esenciales tanto para actividades comerciales como para operaciones gubernamentales. A medida que aumenta el uso de las comunicaciones IoT y M2M, aumenta la demanda de sistemas VSAT terrestres, ya que permiten el procesamiento y la automatización de datos en tiempo real. Además, los avances en los diseños resistentes de VSAT les permiten operar en condiciones ambientales extremas, mejorando su aplicabilidad para la defensa y la gestión de desastres. Las soluciones personalizadas proporcionadas por los fabricantes amplían aún más su gama de aplicaciones.

Además, se espera que el segmento marítimo V-SAT crezca al CAGR más alto en los próximos años. Esta rápida expansión está impulsada por la creciente demanda de conectividad ininterrumpida a bordo de barcos, como barcos comerciales, flotas militares y vehículos marinos no tripulados. El crecimiento del comercio marítimo mundial y el uso de tecnologías digitales en el transporte marítimo son factores clave. Maritime VSAT proporciona acceso constante a Internet para operaciones como navegación, bienestar de la tripulación y monitoreo remoto. Los avances tecnológicos han reducido los costos y la complejidad de estos sistemas, impulsando aún más su adopción. Además, el aumento de las actividades de importación y exportación y la apertura de nuevas rutas comerciales marítimas están impulsando la demanda de soluciones VSAT marítimas en aplicaciones civiles y militares.

Por arquitectura de red

La aparición de una topología de malla avanzada para aplicaciones comerciales impulsa el crecimiento del segmento de topología de malla

Según la arquitectura de red, el mercado se divide en topología en estrella, topología en malla, enlaces punto a punto y otros.

El segmento de topología de malla representó la mayor participación del mercado en 2024 y se espera que crezca al CAGR más alto en los próximos años. La topología de malla está ganando popularidad porque es altamente tolerante a fallas, escalable y confiable. En el diseño de malla, los dispositivos están físicamente interconectados, lo que proporciona múltiples vías para la transmisión de datos. Esta redundancia garantiza que la red permanezca operativa incluso si algunos nodos fallan, lo que la hace ideal para aplicaciones de misión crítica como atención médica, banca y operaciones militares. Las redes en malla también permiten una fácil escalabilidad, ya que se pueden agregar nuevos nodos sin interrumpir la red existente. Además, la arquitectura mejora la seguridad al eliminar puntos únicos de falla y admitir el cifrado a través de múltiples rutas. Su uso en instalaciones de IoT y aplicaciones de alta velocidad, como los juegos, también ayuda a su creciente adopción.

El segmento de topología en estrella seguirá representando una parte considerable del mercado. La topología en estrella está en auge debido a su simplicidad, control centralizado y rentabilidad. En la arquitectura en estrella, todos los dispositivos se conectan a un concentrador central, lo que facilita el control y la supervisión. Su diseño simple reduce la complejidad y facilita la resolución de problemas. La topología en estrella es particularmente ventajosa en entornos corporativos, redes minoristas y sistemas bancarios donde los datos centralizados son esenciales. Su menor costo inicial en comparación con la topología de malla lo hace atractivo para organizaciones pequeñas o redes de bajo presupuesto. Además, esta arquitectura admite el flujo de datos asimétrico, maximizando la utilización del ancho de banda para aplicaciones como transacciones en puntos de venta ycomunicación satelitalservicios a través de sistemas VSAT.

Por aplicación

Mayor dependencia de los sistemas digitales en diversas industrias de usuarios finales para impulsar el crecimiento del mercado segmentario de transferencia de datos

Según la aplicación, el mercado se divide en transmisión de video, transferencia de datos, redes privadas, comunicación de voz y otros.

El segmento de transferencia de datos representó la mayor parte del mercado en 2024 y se espera que crezca al CAGR más alto en los próximos años. Este crecimiento está impulsado por una mayor dependencia de los ecosistemas digitales en diversas industrias. Existe una demanda creciente de métodos seguros y de alta velocidad para procesar y transferir grandes volúmenes de datos, particularmente con la integración de dispositivos IoT y computación en la nube. La transmisión de datos de alta velocidad facilita el análisis en tiempo real, lo que hace posible que aplicaciones esenciales como transacciones financieras, trabajo remoto y comunicación global funcionen de manera efectiva. Tecnologías como el cifrado basado en IA, la tecnología de transferencia multiruta y el equilibrio de carga global optimizan la velocidad y la confiabilidad de la transferencia de datos. Además, el estricto cumplimiento de las normas de privacidad de datos, como GDPR y CCPA, obliga a las empresas a adoptar soluciones complejas para transferencias de datos seguras. La mayor integración de estos sistemas en los procesos comerciales aumenta aún más la necesidad de sistemas de transferencia de datos de alta calidad.

El segmento de transmisión de video seguirá representando una parte considerable del mercado impulsado por la creciente demanda de servicios de transmisión de alta definición y entrega de contenido en tiempo real. El crecimiento de las plataformas OTT, los eventos virtuales y los juegos en línea requiere capacidades de transmisión avanzadas que puedan manejar grandes volúmenes de datos. La infraestructura de red mejorada, como la tecnología 5G, mejora la calidad de la transmisión al reducir la latencia. Las empresas utilizan la transmisión de video para diversos fines, incluidos marketing, capacitación y participación del cliente, utilizando transmisión de velocidad de bits adaptativa para garantizar una reproducción fluida en diferentes dispositivos. Además, el equilibrio de carga global mejora la entrega de contenido a audiencias de todo el mundo. Todos estos elementos en combinación impulsan la adopción de aplicaciones de transmisión de video en el sector del entretenimiento, eventos corporativos y educación.

Perspectivas regionales del mercado de equipos satelitales de banda Ka K Ku

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Ka, K, Ku Band Satellite Equipment Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante en el mercado de equipos satelitales en banda Ka debido a su bien desarrollada infraestructura de tecnología satelital y sus fuertes inversiones en investigación espacial y desarrollo de sistemas de comunicación. Los principales actores de la industria, como SpaceX, Viasat y Hughes Network Systems, impulsan la innovación y la adopción de soluciones de banda Ka en diversos sectores, como defensa, aviación yservicios de banda ancha. Existe una necesidad cada vez mayor de Internet de banda ancha en las zonas rurales y de conectividad con redes 5G, lo que impulsa aún más el crecimiento de la industria. Además, los programas patrocinados por el gobierno, como el uso de la banda Ka por parte de la NASA para misiones con gran cantidad de datos, y las actividades de cooperación con industrias privadas refuerzan el liderazgo de la región en este mercado.

Estados Unidos consolida su liderazgo global en el mercado de equipos satelitales de banda Ka/Ku/K, impulsado por la modernización de la defensa, el despliegue de la constelación LEO y la resiliencia de la cadena de suministro posterior a la guerra de Ucrania. Empresas estadounidenses como Viasat y Hughes dominan el mercado global, aprovechando la adquisición acelerada del Departamento de Defensa para terminales tácticos multibanda como Starshield de Starlink, Falcon IV de L3Harris y sistemas anti-interferencias de banda Ka que contrarrestan las amenazas rusas de guerra electrónica.

Europa

Europa tiene la segunda mayor cuota de mercado de equipos satelitales de banda Ka, K y Ku. La región está experimentando un fuerte crecimiento en el mercado de equipos satelitales en banda Ka, ya que apunta a mejorar la conectividad digital y reducir la brecha digital. Empresas privadas como SES y Eutelsat, así como la Agencia Espacial Europea (ESA), están invirtiendo fuertemente en satélites de banda Ka para transmisión de televisión e Internet de banda ancha. La industria aeroespacial desarrollada de la región apoya la innovación tecnológica en satélites y los programas financiados por el estado se centran en mejorar la conectividad en áreas fuera de la red. Además, el mayor uso de la banda Ka en las comunicaciones marítimas y aéreas también consolida su posición en el mercado europeo.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento y representará la CAGR más alta en el período de pronóstico. Este crecimiento se atribuye en gran medida a la expansión de la infraestructura satelital en banda Ka, impulsada por la evolución de las redes digitales y la creciente penetración de Internet. Los gobiernos de China, Japón, Corea del Sur e India están invirtiendo significativamente en comunicaciones por satélite para promover el crecimiento de la banda ancha rural y abordar las necesidades de defensa nacional. La Iniciativa de la Franja y la Ruta de China utiliza satélites de banda Ka para mejorar la conectividad en su extensa red. Además, Japón está liderando los avances entecnología espacial, mientras que Corea del Sur se centra en aplicaciones de IoT que requieren sistemas de alto rendimiento a través de satélites en banda Ka. La industria marítima y de aviación en desarrollo del país también impulsa la expansión de la región.

Resto del mundo

Se espera que el mercado en el resto del mundo experimente un crecimiento considerable en un futuro próximo. Se están produciendo mayores servicios de Internet vía satélite en zonas remotas de Oriente Medio, América Latina y África. Los gobiernos y las instituciones no gubernamentales están utilizando la tecnología de banda Ka para cerrar las brechas de conectividad y fomentar el desarrollo económico. La creciente necesidad de soluciones de comunicación eficientes en los segmentos marítimo, de defensa y de gestión de desastres también impulsa la demanda. Además, la disponibilidad de tecnología asequible para el lanzamiento de satélites está haciendo que los sistemas de banda Ka sean accesibles para los países en desarrollo, lo que acelera el crecimiento del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

El desarrollo continuo y la introducción de nuevos productos por parte de empresas clave dieron como resultado su posición dominante

El mercado de equipos satelitales de banda Ka, K, Ku está experimentando un rápido crecimiento, impulsado por la creciente demanda de comunicaciones de alta velocidad en industrias como la defensa, la aeroespacial y la comercial. Con mayor capacidad de transmisión de datos y mejor eficiencia espectral en comparación con bandas inferiores, los sistemas de banda Ka son ideales para aplicaciones como Internet de banda ancha, telemedicina y conectividad IoT.

Actualmente, América del Norte lidera el mercado en avances tecnológicos, mientras que China y Corea del Sur están avanzando a través de inversiones estratégicas en instalaciones satelitales. Sin embargo, la industria enfrenta desafíos como altos costos de producción y estándares regulatorios estrictos. Los principales actores de la industria, como Viasat, SpaceX e Intelsat, están invirtiendo en I+D para mejorar el rendimiento y capitalizar oportunidades futuras.

LISTA DE EMPRESAS CLAVE DE EQUIPOS SATÉLITES DE BANDA KA, K, KU

- Hughes Network Systems, LLC(A NOSOTROS.)

- Viasat Inc.(A NOSOTROS.)

- Gilat Satellite Networks Ltd. (Israel)

- Cobham Limited (Reino Unido)

- Marlink(Noruega)

- Ingeniería ST (Singapur)

- L3Harris Technologies, Inc. (EE. UU.)

- Intelsat (Luxemburgo)

- Orbit Communications Systems Ltd. (Israel)

- Transmisión rápida (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Thales Alenia Space (Francia) consiguió un contrato para fabricar el satélite de comunicaciones JSAT-32 para Sky Perfect JSAT (Japón). El satélite operará en las bandas de frecuencia Ku y Ka, mejorando las capacidades avanzadas de comunicación por satélite.

- Octubre de 2025:Las empresas aeroespaciales europeas Thales (Francia), Airbus (Francia) y Leonardo (Italia) firmaron un Memorando de Entendimiento (MoU) para consolidar sus operaciones espaciales en una nueva entidad. Esta iniciativa tiene como objetivo fortalecer la autonomía estratégica de Europa en el espacio, apoyando infraestructuras críticas como las telecomunicaciones, la navegación, la observación de la Tierra y los sistemas de seguridad nacional.

- Diciembre de 2024:Space Systems Command (SSC) otorgó a SES Space & Defense un acuerdo de compra de cobertura para proporcionar capacidades satelitales multiórbita y multibanda al Comando Europeo de los Estados Unidos (USEUCOM). El acuerdo tiene un valor máximo de 117 millones de dólares.

- Diciembre de 2024:Northrop Grumman anunció la finalización de las operaciones de la misión y la activación de la constelación de la Misión de Banda Ancha por Satélites Árticos (ASBM) de Space Noruega, mejorando el acceso a las comunicaciones por satélite en el Alto Norte tanto para la Fuerza Espacial de Estados Unidos como para Noruega.

- Agosto de 2024:Orbit Communication System Inc. se asoció con Viasat Inc. para suministrar terminales multipropósito (MPT) SATCOM avanzados para las plataformas aéreas de este último. Se espera que Orbit presente la próxima generación. Equipo SATCOMsistema para integrarse con las redes de banda Ka de Viasat.

- Julio de 2024:Aselsan, una de las empresas de la industria de defensa de Türkiye, intercambió su información acumulada en el espacio con las primeras comunicaciones autóctonas de Türkiye, Turksat 6A, nacionalizando posteriormente las cargas útiles de comunicaciones del satélite.

- Mayo de 2024:Airbus presentó la entrega de la primera antena activa del satélite SpainSat NG-I. Las pruebas de aceptación de la antena transmisora activa del satélite SpainSat NG-I de Hisdesat han finalizado de forma efectiva tras las pruebas finales de patrón de radiación. La antena también está integrada en el satélite de Toulouse, Francia.

COBERTURA DEL INFORME

El análisis de mercado global de equipos satelitales de banda Ka, K, Ku proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones y fusiones y adquisiciones. Cubre un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 18,4 % entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por arquitectura de red

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.660 millones de dólares en 2024 y se prevé que registre una valoración de 8.690 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 820 millones de dólares.

Se prevé que el mercado exhiba una tasa compuesta anual del 18,4% durante el período previsto de 2025-2032.

El segmento aéreo lideró el mercado por plataforma.

Se espera que la creciente demanda de Internet de alta velocidad conduzca a un crecimiento sustancial.

Las principales empresas que operan en el mercado son Vuasat, ST Engineering y Northrop Grumman.

América del Norte dominó el mercado en 2024 al tener la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados