Tamaño del mercado de guerra electrónica (EW), participación y análisis de impacto de la guerra entre Rusia y Ucrania, por usuario final (fuerza terrestre, aérea y naval), por plataforma (aviones, armas, buques navales, vehículos y otros), por tipo (soporte electrónico, protección electrónica, ataque electrónico y otros), por tecnología (antenas, sistema de protección electrónica antiatascos, arma de energía dirigida, sistema de alerta de misiles IR, soluciones de ataque óptico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

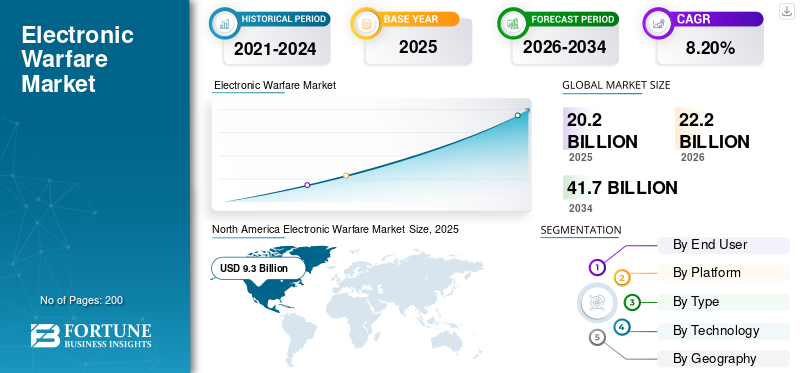

El tamaño del mercado mundial de guerra electrónica (EW) se valoró en 20,20 mil millones de dólares en 2025 y se prevé que crezca de 22,20 mil millones de dólares en 2026 a 41,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,20% durante el período previsto. América del Norte dominó el mercado de guerra electrónica con una participación de mercado del 46,10% en 2025. Además, se prevé que el tamaño del mercado de guerra electrónica en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 11.411,08 millones para 2032, impulsado por el aumento del tamaño del mercado impulsado por la renovación de aeronaves. Crecimiento al extender la vida útil de las aeronaves más antiguas.

La guerra electrónica (EW) se refiere al uso del espectro electromagnético, como la radiofrecuencia y las señales. Implica actividades tales como interferir, interceptar y descifrar señales. Proporciona conciencia situacional a un país y sus aliados y les ayuda a tomar medidas defensivas, obtener conocimientos diplomáticos y prepararse para situaciones ofensivas en todos los niveles antes de que surjan conflictos. El aumento de las tensiones geopolíticas y los conflictos regionales requirió la adopción de métodos de guerra avanzados.

Las técnicas de guerra avanzadas también pueden interceptar, identificar y decodificar los datos de los adversarios. Incluso pueden proyectar energía dirigida para interrumpir las operaciones enemigas. Este factor cambia el espacio de batalla, ofreciendo la capacidad de reforzar el éxito de la misión y la capacidad de supervivencia en cada etapa, prevenir conflictos armados antes de que comiencen o reducir el impacto y el alcance de los conflictos en curso. El aumento del uso de la tecnología en la guerra ha impulsado positivamente el crecimiento del mercado de la guerra electrónica.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania tiene un impacto positivo en el mercado debido al aumento de las operaciones de combate táctico

El gobierno ruso invirtió mucho en sistemas EW, que se utilizaron para interferir señales de GPS, detectar bombas inteligentes suministradas por naciones occidentales y otros. La guerra ha mostrado la evolución del papel de la guerra electrónica en los conflictos modernos y ha puesto de relieve las estrategias y tecnologías empleadas por ambos bandos. Algunos de los sistemas de guerra electrónica desplegados por Rusia fueron 1RL257 Krasukha-4, 1L269 Krasukha-2, RB-341V Leer-3, RH-330Zh Zhitel, Murmansk-BN, R-934B y SPN-2, 3, 4. Además, el uso de guerra electrónica por parte de Rusia ha afectado gravemente la capacidad de respuesta de Ucrania al interferir los sistemas de defensa antimisiles de Ucrania y permitir que las fuerzas rusas lanzar un ataque aéreo. En marzo de 2022, 18 EW ysistemas de radardel ejército ruso fueron destruidos por las fuerzas ucranianas, que precedieron a las operaciones de contraofensiva de Kiev y Járkov.

Además, la guerra entre Rusia y Ucrania estuvo estrechamente relacionada con las operaciones cibernéticas. El conflicto ha visto un aumento de los ciberataques, como los ataques de denegación de servicio distribuido (DDoS) y las campañas de malware. Así, el conflicto ha llevado a ambos países a invertir en la modernización de sus capacidades de guerra electrónica. Estos acontecimientos catalizan las aplicaciones de la guerra electrónica en los conflictos modernos.

Conclusiones clave del mercado de guerra electrónica (EW)

- Tamaño del mercado en 2025: 20.200 millones de dólares

- Tamaño del mercado en 2026: 22,20 mil millones de dólares

- Tamaño del mercado previsto para 2034: 41.700 millones de dólares

- CAGR: 8,20% entre 2026 y 2034

- América del Norte dominó el mercado de la guerra electrónica con una participación del 46,10% en 2025.

- Se proyecta que el segmento naval representará la mayor cuota de mercado del 44,14% en 2026.

- Se prevé que el segmento de buques de guerra tenga una participación del 39,05% en 2026.

América del norte

América del Norte tenía una cuota de mercado del 46,10% en 2025, valorada en 9.300 millones de dólares, y se prevé que alcance los 10.300 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 3.400 millones de dólares en 2025, lo que representa el 16,90% de los ingresos globales, y se estima que alcanzará los 3.800 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó el 21,40% del mercado mundial en 2025, valorado en 4 mil millones de dólares, y se prevé que alcance los 5 mil millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de guerra electrónica de Estados Unidos alcance los 5.880 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado de la guerra electrónica alcance los 410 millones de dólares en 2026.

Leer más

Tendencias del mercado de guerra electrónica (EW)

Las principales tendencias son el crecimiento de la transformación digital y la guerra en red

Para aumentar la eficiencia, la agilidad y la eficacia, el uso de una variedad de tecnologías de vanguardia en diversas áreas de operación se denomina "transformación digital". Los sistemas modernos de guerra electrónica se están volviendo más digitalizados e integrados con capacidades más amplias de NetworkCentric Warfare o NCW. Esto permite compartir datos en tiempo real y mejorar la conciencia situacional y la coordinación frente a las amenazas.

En noviembre de 2023, Airbus anunció planes para equipar a 15 Eurofighter alemanes con equipos de guerra electrónica y el sistema de misiles antirradar "AARGM" de la empresa estadounidense Northrop Grumman. Estarán equipados con una ubicación de transmisor y un sistema de autoprotección de SAAB. Para 2030, el Eurofighter EK estará certificado por la OTAN y sustituirá al Tornado en la función SEAD en la lucha contra la defensa aérea enemiga.

Para lograr una ventaja decisiva en el campo de batalla, NCW destaca la importancia de la creación de redes y el intercambio de información entre diferentes unidades y plataformas militares. El intercambio de información, el comando y control descentralizados, la focalización mejorada y la interoperabilidad son los componentes clave de la NCW en EW.

En julio de 2023, Raytheon Technologies firmó un contrato con el comando de sistemas aéreos navales para respaldar la banda media (MB) del Jammer de próxima generación (NGJ). El contrato tenía un valor de 26,6 millones de dólares e incluía el diseño, desarrollo y prueba del software NGJ-MB.

- América del Norte fue testigo de un crecimiento del mercado de guerra electrónica (EW) de 6,90 mil millones de dólares en 2022 a 7,60 mil millones de dólares en 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de guerra electrónica (EW)

Avances en tecnología para el desarrollo de sistemas EW más sofisticados para impulsar el crecimiento del mercado

Los avances tecnológicos impulsarán el crecimiento del mercado de la guerra electrónica. Estos avances han llevado al desarrollo de sistemas de guerra electrónica más sofisticados y capaces, que ofrecen mayor precisión, alcance y flexibilidad. Además, a los actuales Sistemas Electrónicos de Contramedidas (ECS) se están incorporando sensores de alta sensibilidad capaces de identificar y clasificar una amplia gama de señales eléctricas, como emisiones de radar, transmisión de comunicaciones u otras. Los sensores son cada vez más pequeños, más eficientes energéticamente y capaces de funcionar en varios rangos de frecuencia.

Además, EW ha mejorado como resultado de los avances en el procesamiento de señales digitales y los algoritmos de aprendizaje automático. Estas tecnologías permiten una rápida identificación y discriminación de amenazas de diversas fuentes, lo que permite un análisis preciso de señales complicadas. En junio de 2023, CACI firmó un contrato de cantidad indefinida por valor de 1.200 millones de dólares con la Marina de los Estados Unidos. CACI desarrollará y desplegará la próxima generación de sistemas de armas a bordo de barcos para operaciones de inteligencia, vigilancia e información en cooperación con la Marina de los EE. UU.

Aumento del uso de equipos de guerra debido al despliegue de operaciones cibernéticas para impulsar el crecimiento del mercado

Un sistema de comunicación de información en red que utiliza un espectro electromagnético o una conexión por cable es una característica importante del ciberespacio. Estos sistemas se caracterizan por una serie de procesos de gestión de información electrónica, p.e. recopilación, procesamiento, almacenamiento y comunicación de datos. El ciberespacio desempeña un papel importante en la seguridad nacional en todos los ámbitos, como la tierra, el mar, el aire y el espacio. Un entorno operativo común llamado dominio cibermagnético es creado por el ciberespacio y el espectro electromagnético.

Además, los adversarios están integrando cada vez más las capacidades cibernéticas con las tácticas tradicionales de guerra electrónica. Esto ha aumentado la demanda de un sistema integral de guerra electrónica que pueda detectar, analizar y responder a amenazas tanto electrónicas como cibernéticas. En marzo de 2023, Lockheed Martin recibió un contrato por valor de más de 33 millones de dólares para proporcionar al ejército estadounidense un vehículo táctico capaz de recopilar inteligencia, realizar ciberataques y combatir capacidades de guerra electrónica.

FACTORES RESTRICTIVOS

La complejidad relacionada con la integración de sistemas EW es un factor limitante importante

Los sistemas de contramedidas electrónicas son complejos y requieren una integración perfecta con diversas plataformas, sensores y redes de comunicación. Las operaciones militares modernas a menudo involucran múltiples dominios, como el aire, la tierra, el mar, el ciberespacio y otros. Los sistemas de guerra electrónica deben integrarse en todos estos dominios para lograr un conocimiento situacional integral y una respuesta eficaz. Lograr una integración perfecta es un desafío que puede obstaculizar el crecimiento del mercado.

Además, diferentes plataformas militares tienen diferentes limitaciones de potencia y requisitos operativos. Diseñar un sistema EW que pueda adaptarse a plataformas tan diversas impone un desafío importante a los proveedores de nivel 1. Además, la presencia de múltiples singles en un entorno cercano puede interferir con los sistemas, lo que puede afectar la precisión y confiabilidad de los sistemas EW.

Análisis de segmentación del mercado de guerra electrónica (EW)

Por análisis del usuario final

El segmento naval dominó el mercado debido a los avances tecnológicos.

Por usuario final, el mercado se segmenta en terrestre, aéreo y naval. El segmento naval dominó el mercado y se estima que será el segmento de más rápido crecimiento durante el período previsto. El crecimiento del segmento se atribuye a varios factores, como los avances en las tecnologías navales de guerra electrónica y la creciente importancia de dominar el mar por parte de varios países. La necesidad de mejores capacidades de guerra electrónica para proteger los activos navales en las operaciones marítimas es otro factor que impulsa el crecimiento del segmento. Se prevé que el segmento naval domine el mercado con una participación del 44,14% en 2026.

Se prevé que el segmento de fuerza terrestre sea testigo de un crecimiento significativo durante el período de pronóstico. El crecimiento del segmento se debe al aumento de las inversiones en tecnologías de contramedidas, conciencia situacional, sistemas de comunicación y otros. Varios otros factores incluyen una mayor dependencia de la tecnología para las actividades de Inteligencia, Vigilancia y Reconocimiento (ISR) en el campo de batalla.

Por análisis de plataforma

El segmento de buques navales dominó el mercado debido a la evolución de las amenazas en las operaciones marítimas

Según la plataforma, el mercado se segmenta en aviones, armas, buques de guerra, vehículos y otros. Se prevé que el segmento de buques de guerra domine el mercado con una participación del 39,05% en 2026 y se espera que sea el segmento de más rápido crecimiento durante el período previsto debido a la evolución de las amenazas, la necesidad de dominio de la información y la protección contra misiles, drones y otros.

- Se espera que el segmento de armas tenga una participación del 15,73% en 2023.

Se estima que el segmento de vehículos será testigo de un crecimiento significativo durante el período de pronóstico. El crecimiento segmentario se atribuye al aumento de las aplicaciones de sistemas tácticos EW para tener protección contra armas guiadas y sistemas no tripulados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por tipo

Uso de ataques electrónicos para destruir objetivos para impulsar la expansión del segmento

Por tipo, el mercado se segmenta en soporte electrónico, protección electrónica, ataque electrónico y otros. Se prevé que el segmento de ataques electrónicos domine el mercado y se proyecta que sea el segmento de más rápido crecimiento durante el período de pronóstico. Los ataques electrónicos se utilizan para perturbar, destruir o engañar a los objetivos. Con avances tecnológicos y una mayor dependencia de los sistemas electrónicos para operaciones tácticas, se prevé que el segmento crezca al ritmo más rápido durante el período de pronóstico. Se espera que el segmento de otros lidere el mercado, contribuyendo con el 99,91% a nivel mundial en 2026.

Se estima que el segmento de protección electrónica experimentará un crecimiento significativo durante el período de pronóstico. La protección electrónica se refiere a la protección de los activos, el personal y el equipo de una nación contra la amenaza de un ataque electrónico (EA) por parte de fuerzas enemigas que neutralizarían o desactivarían las capacidades de combate de la nación. Debido al aumento de las tensiones entre países, se prevé que el segmento experimente un crecimiento sustancial durante el período de estudio.

Por análisis de tecnología

Vinculación del sistema de alerta de misiles IR con el sistema EW para mejorar las capacidades de contramedida para impulsar el crecimiento del segmento

En base a la tecnología, el mercado se segmenta en antenas, sistemas de protección electrónica anti-atasco,arma de energía dirigidas, sistemas de alerta de misiles IR, soluciones de ataque óptico y otros. Se prevé que el segmento del sistema de alerta de misiles IR domine el mercado y se proyecta que sea el segmento de más rápido crecimiento durante el período de pronóstico. El sistema de alerta de misiles IR respalda varias operaciones de Medidas de Apoyo Electrónico (ESM). En algunos casos, el sistema de alerta de misiles IR está vinculado con el sistema EW para mejorar las capacidades de contramedida. El segmento de sistemas de alerta de misiles por infrarrojos representará una cuota de mercado del 33,65% en 2026.

Se proyecta que el segmento de armas de energía dirigida experimente un crecimiento moderado durante el período de estudio. El aumento de la financiación gubernamental para mejorar la seguridad fronteriza, la detección de amenazas y otros conduce al crecimiento del segmento.

PERSPECTIVAS REGIONALES

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Electronic Warfare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 9.300 millones de dólares en 2025, lo que representa el 46,10% de la cuota de mercado mundial, y se prevé que alcance los 10.300 millones de dólares en 2026. El crecimiento puede atribuirse al mayor gasto en defensa del Departamento de Defensa de Estados Unidos en la última década. Estados Unidos asignó un presupuesto de defensa de 782 mil millones de dólares en 2022. En 2021, el gobierno de Estados Unidos asignó 3,17 mil millones de dólares para 45 programas de guerra electrónica en los departamentos del servicio militar y otras plataformas. Se estima que el mercado estadounidense alcanzará los 5.880 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 3.400 millones de dólares en 2025, capturando el 16,90% de los ingresos globales, y se estima que alcanzará los 3.800 millones de dólares en 2026. El crecimiento regional también se puede atribuir a la presencia de actores destacados como el Grupo Thales. El creciente gasto en defensa de los países desarrollados, como el Reino Unido, Alemania, Francia, Rusia y otros, también está impulsando el crecimiento regional. En marzo de 2023, Elbit Systems Ltd. obtuvo un contrato para suministrar equipos de autodefensa EW para un avión de combate que se suministra a un estado miembro de la OTAN en Europa. Como parte del contrato, Elbit Systems equipó la aeronave con un kit de autodefensa EW, que incluye un receptor de alerta de radar (RWR) y un sistema de entrega de contramedidas (CMDS). Se espera que el mercado del Reino Unido alcance los 820 millones de dólares en 2026, y el mercado de Alemania alcance los 650 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 21,40% del mercado mundial, alcanzando una valoración de 4 mil millones de dólares, y se prevé que crezca a 5 mil millones de dólares en 2026. Se estima que el mercado de Asia Pacífico crecerá con la CAGR más alta durante el período previsto. El crecimiento en la región se atribuye al aumento del gasto en el sector de defensa de India, China, Japón y Australia. En marzo de 2022, la Fuerza Aérea de la India había planeado desarrollar un conjunto de guerra electrónica avanzada para su flota de aviones de combate. El Ministerio de Defensa indio firmó un contrato por valor de 409 millones de dólares con Bharat Electronics Limited (BEL) para suministrar a la Fuerza Aérea India aviones de combate avanzados con estas capacidades. Se prevé que el mercado japonés alcance los 410 millones de dólares en 2026, el mercado de China alcance los 2390 millones de dólares en 2026 y el mercado de la India alcance los 660 millones de dólares en 2026.

Medio Oriente y África

Se prevé que Oriente Medio y África experimenten un crecimiento moderado durante el período previsto. El crecimiento se debe a diversos factores como tensiones regionales, modernización del ejército, amenazas emergentes y crecientes inversiones en sistemas de guerra electrónica, entre otros. En enero de 2022, Elbit Systems Ltd. anunció que su filial en los EAU se había adjudicado un contrato por valor de aproximadamente 53 millones de dólares para proporcionar contramedidas infrarrojas para el avión de transporte cisterna multifunción Airbus A330 de la Fuerza Aérea de los EAU.

América Latina

La región de América Latina capturó el 6,50% del mercado global en 2025, generó 1,31 mil millones de dólares en ingresos y se proyecta que alcance los 1,41 mil millones de dólares en 2026. Se espera que América Latina muestre un crecimiento moderado durante el período de estudio. El crecimiento puede atribuirse al enfoque de la región en mejorar las capacidades de defensa y mejorar la preparación militar. En abril de 2023, la Armada de Brasil y EDGE firmaron un acuerdo para explorar conjuntamente el desarrollo de misiles hipersónicos y antibuque de largo alcance. El acuerdo ayudaría a los socios a aprovechar su experiencia colectiva en misiles y tecnologías militares relacionadas para apoyar sus objetivos comunes.

Actores clave de la industria

Los principales actores se centran en el desarrollo de sistemas EW tecnológicamente avanzados para plataformas integradas

El mercado global está relativamente consolidado con actores clave, como Leonardo SpA (Italia), Lockheed Martin Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.), Raytheon Technologies Corporation (EE.UU.), SAAB AB (Suecia) y otros. Estos actores se centran principalmente en el desarrollo de sistemas EW avanzados para operaciones militares y expansión comercial a través de asociaciones y contratos con fuerzas de defensa. Las empresas también se centran en ampliar su presencia regional en el mercado EW. Por ejemplo, en abril de 2023, Elbit Systems obtuvo un contrato de 100 millones de dólares para convertir un avión comercial en un activo de inteligencia y guerra electrónica para un cliente internacional. Según el acuerdo, la compañía modernizaría el avión equipándolo con conjuntos de misiones de inteligencia avanzadas y capacidades EW relacionadas.

Lista de las principales empresas de guerra electrónica:

- L3Harris Technologies Inc.(A NOSOTROS.)

- Moog Inc. (Estados Unidos)

- Corporación Northrop Grumman(A NOSOTROS.)

- Elbit Systems Ltd (Israel)

- BAE Systems Plc. (A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación General Dynamics(A NOSOTROS.)

- Corporación de tecnologías Raytheon(A NOSOTROS.)

- Grupo Tales(Francia)

- Leonardo SPA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2023 –Elbit Systems consiguió un nuevo contrato con AirbusHelicópterospara el suministro de sistemas de autodefensa EW aerotransportados para el helicóptero de transporte CH-53 GS/GE de la Luftwaffe. El contrato incluía la entrega de un receptor de alerta de radar digital (RWR), un controlador EW (EWC) y un sistema de entrega de contramedidas (CMDS), mejorando la eficiencia operativa del helicóptero y el éxito de la misión.

- marzo 2023 –El Ministerio de Defensa de la India firmó un contrato con Bharat Electronics Limited (BEL), Hyderabad, para comprar dos sistemas integrados de guerra electrónica, "Proyecto Himshakti", por un costo total de aproximadamente 362,2 millones de dólares.

- abril 2023–L3Harris Technologies recibió un contrato de cinco años y 584 millones de dólares de la Fuerza Aérea de EE. UU. para fabricar, diseñar y reparar un conjunto de herramientas para proteger las aeronaves de amenazas electrónicas. La empresa proporcionaría servicios de desarrollo de software de ciclo de bloques para su avanzada suite defensiva integrada de guerra electrónica.

- abril 2023–El negocio LMT Rotary y Mission Systems de Lockheed Martin Corp firmó un contrato revisado por valor de 63,3 millones de dólares para el Programa de Mejora de la Guerra Electrónica de Superficie (SEWIP). El Comando de Sistemas Marítimos Navales, Washington, DC entregó el premio. La empresa participaría en la producción integral de los sistemas SEWIP AN/SLQ-32(V)6 y AN/SLQ-32C(V)6.

- Abril 2023 –BAE Systems recibió un contrato de 491 millones de dólares de Lockheed Martin para producir el kit AN/ASQ-239 EW para la versión Block 4 del avión de combate F-35.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. Comprende todos los aspectos principales, como las capacidades de I+D, la gestión de la cadena de suministro, la optimización de las capacidades, el panorama competitivo y las oportunidades para el mercado. Además, el informe ofrece información sobre las últimas tendencias, cuota de mercado y destaca desarrollos clave de la industria. Además, se centra principalmente en varios factores que contribuyeron al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,20% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por usuario final

|

|

Por plataforma

|

|

|

Por tipo

|

|

|

Por tecnología

|

|

|

Por geografía

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el mercado estaba valorado en 20,20 mil millones de dólares en 2025.

Se espera que el mercado registre una tasa compuesta anual del 8,20% durante el período previsto de 2026-2034.

Se espera que el segmento naval lidere el mercado debido a las tecnologías navales avanzadas y la adquisición de subsistemas de grado naval.

El tamaño del mercado en América del Norte se situó en 9.300 millones de dólares en 2025.

Se espera que los avances en la tecnología para el desarrollo de sistemas EW más sofisticados impulsen el crecimiento del mercado.

Algunas de las principales empresas del mercado son Leonardo SpA (Italia), Lockheed Martin Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.), Raytheon Technologies Corporation (EE.UU.), SAAB AB (Suecia) y otras.

Estados Unidos dominó el mercado en 2026.

La complejidad relacionada con la integración de los sistemas EW es un factor restrictivo importante.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados