Tamaño del mercado del sistema de gestión de combate (CMS), participación y análisis de la industria, por tipo de componente (software y hardware (consolas de control, centro de datos de combate y conmutadores de red de datos), por subsistema (sistema de gestión de autodefensa, sistema de conciencia situacional, sistema de gestión de seguimiento, sistema de gestión de armas, sistema de visualización, sistema de identificación y sistema de control de vehículos no tripulados), por plataforma (principales combatientes de superficie, submarinos, buques anfibios, embarcaciones de ataque rápido (FAC

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

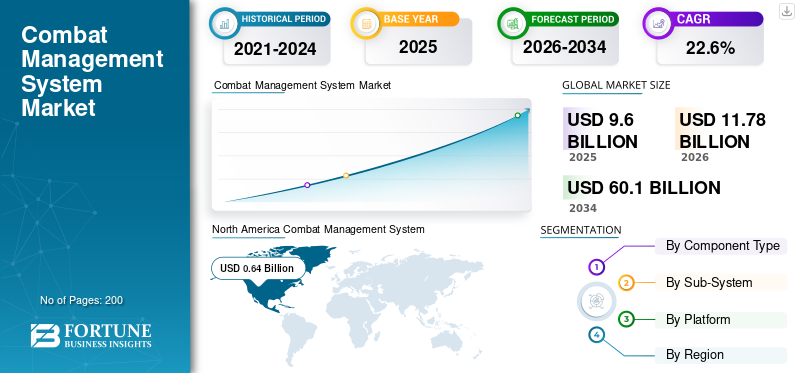

El tamaño del mercado mundial de sistemas de gestión de combate se valoró en 9.600 millones de dólares en 2025 y se estima que aumentará de 11.780 millones de dólares en 2026 a 60.100 millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 22,60% entre 2026-2034. América del Norte dominó el mercado de sistemas de gestión de combate con una cuota de mercado del 6,64% en 2025.

El Sistema de Gestión de Combate (CMS) es un sistema integral basado en software diseñado para integrar todos los sistemas a bordo de buques de guerra y buques subterráneos. Estos sistemas de vanguardia están destinados a recopilar, interpretar y difundir datos navales operativos en tiempo real, proporcionando a los operadores una interfaz integrada para aplicaciones de comando y control. También se le conoce como Sistema de Gestión del Teatro Naval (NTMS).

Las funciones del sistema de gestión del teatro naval abarcan comando y control, planificación de misiones, comunicación, navegación, vigilancia y recopilación de datos de inteligencia. Este sistema utiliza sistemas de comunicación y enlaces de datos tácticos para acceder tanto a la plataforma como a los sistemas integrados. El CMS facilita funciones tales como conocimiento de la situación, inteligencia, planificación y toma de decisiones, y mando y control de sistemas de armas. Se espera que todos estos factores impulsen el crecimiento del mercado en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del sistema de gestión de combate (CMS)

- Tamaño del mercado en 2025: 9,60 mil millones de dólares

- Tamaño del mercado en 2026: 11,78 mil millones de dólares

- Tamaño del mercado previsto para 2034: 60,10 mil millones de dólares

- CAGR: 22,60% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de gestión de combate con una participación del 6,64% en 2025.

- El segmento de hardware mantuvo la mayor cuota de mercado debido a la creciente adquisición de buques de guerra y sistemas de defensa avanzados.

- El segmento del sistema de gestión de armas dominó el mercado y se proyecta que registre la CAGR más alta durante el período de pronóstico.

América del norte

América del Norte lidera el mercado, respaldada por fuertes inversiones en modernización de la flota naval y sistemas de combate de próxima generación.

Europa

Europa tiene la segunda mayor cuota de mercado, impulsada por la modernización de los buques navales y los programas de mejora de los sistemas de combate.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido debido a las crecientes preocupaciones sobre la seguridad marítima y la expansión de las actividades de adquisiciones navales.

A NOSOTROS.

El creciente gasto en defensa de Estados Unidos y los amplios programas de construcción naval continúan impulsando la adopción del sistema de gestión de combate.

Japón

Japón Las crecientes inversiones en defensa naval y destructores equipados con Aegis están respaldando el crecimiento del mercado.

Leer más

Impacto de la guerra entre Rusia y Ucrania

La mayor demanda de CMS para nuevos programas de adquisición y modernización de buques navales a nivel mundial en medio de situaciones de guerra cataliza el crecimiento del mercado

La escalada del conflicto global ha aumentado la demanda de sistemas de combate avanzados y ágiles capaces de realizar operaciones precisas. En tiempos de conflicto, las naciones involucradas o afectadas a menudo priorizan la mejora y expansión de sus capacidades militares, incluidos los sistemas de combate. Este aumento de la demanda podría dar lugar a una mayor necesidad de equipos y tecnología de sistemas de gestión de combate, que sirvan tanto para fines ofensivos como defensivos.

Los países directamente afectados, así como las naciones vecinas o aliadas preocupadas por la estabilidad regional, pueden asignar una porción mayor de sus presupuestos de defensa a sistemas de combate y tecnologías relacionadas. Por ejemplo, en febrero de 2023, Elbit Systems Suecia AB obtuvo un contrato de la Administración Sueca de Material de Defensa (FMV) para suministrar el Albatross CMS para los buques de contramedidas contra minas (MCM) clase Spårö de la Marina Real Sueca.

Además, el aumento de la demanda y el imperativo de reforzar las capacidades de defensa podrían impulsar la consolidación del mercado. Las empresas de defensa más grandes podrían adquirir empresas de tecnología de combate más pequeñas o formar asociaciones para combinar recursos y experiencia. Además, estos conflictos podrían conducir a la formación o fortalecimiento de asociaciones de seguridad regionales, donde las naciones colaboran para desarrollar o adquirir colectivamente sistemas de combate para abordar preocupaciones de seguridad compartidas. Por ejemplo, en mayo de 2023, Thales y el Ministerio de Defensa firmaron un contrato para proporcionar a la Royal Navy un sexto conjunto de barcos del sistema de misión T31, que se instalará en Portsdown Technology Park, la instalación de integración costera de la Royal Navy.

Descripción general del mercado del sistema de gestión de combate y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 9.600 millones de dólares

- Tamaño del mercado en 2026: 11,78 mil millones de dólares

- Tamaño del mercado previsto para 2034: 60.100 millones de dólares

- CAGR: 22,6% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de sistemas de gestión de combate con una participación del 6,64% en 2025, impulsada por programas de modernización naval a gran escala, elevados presupuestos de defensa y una amplia adquisición de sistemas avanzados de gestión de combate.

- Se prevé que Asia Pacífico sea testigo del crecimiento más rápido, impulsado por las crecientes tensiones marítimas, nuevos programas de construcción naval y avances tecnológicos en las capacidades de guerra naval.

Aspectos destacados clave del país:

- Estados Unidos: Fuertes inversiones por parte de la Marina de los EE. UU. en CMS de próxima generación y programas de modernización de buques, incluidos sistemas impulsados por IA y plataformas informáticas avanzadas para misiones.

- Europa: creciente modernización de las flotas navales (por ejemplo, las corbetas clase Skjold de Noruega, los sistemas de misión Tipo 31 del Reino Unido) y proyectos de colaboración entre los aliados de la OTAN.

- India y Asia Pacífico: Adquisición rápida de nuevos buques de guerra, submarinos y patrulleras; El desarrollo de CMS autóctonos (por ejemplo, MÜREN CMS en Turquía, sistemas BEL en India) apoya las iniciativas de defensa regionales.

- Oriente Medio: Aumento de los programas de adquisiciones navales por parte de Arabia Saudita, los Emiratos Árabes Unidos e Israel, centrados en la gestión integrada del combate y las capacidades de defensa antimisiles.

Tendencias del mercado del sistema de gestión de combate (CMS)

Desarrollo clave en inteligencia artificial y CMS integrado basado en la nube catalizan el crecimiento del mercado

El auge de la virtualización, los sistemas de combate basados en Inteligencia Artificial (IA), la modernización de la flota naval, la gestión integrada de sistemas de misiones de combate naval y la automatización de los subsistemas de combate naval son factores clave que impulsan la demanda de sistemas de combate inteligentes de próxima generación. La virtualización del sistema de combate implica consolidar las computadoras y consolas de la misión en servidores físicos, mejorando la eficiencia energética, la productividad laboral y la flexibilidad.

Por ejemplo, en junio de 2023, ManTech consiguió un contrato de recompetencia de 133 millones de dólares para proporcionar ingeniería de sistemas inteligentes, análisis de automatización yinteligencia artificiala la División de Aeronaves del Centro de Guerra Aérea Naval de la Marina de los EE. UU. Además, en febrero de 2022, Torch.AI, una empresa de inteligencia artificial de infraestructura de datos, anunció la obtención de un contrato de cinco años con la Marina de los EE. UU. para ofrecer capacidades de software de infraestructura de datos e inteligencia artificial de próxima generación para la Oficina de Guerra Digital (DWO) de la Marina.

- América del Norte fue testigo de un crecimiento del mercado de sistemas de gestión de combate (CMS) de 323 millones de dólares en 2021 a 346 millones de dólares en 2022.

Además, en marzo de 2023, BigBear.ai, un proveedor líder de soluciones de ingeniería cibernética y análisis basados en IA, confirmó su participación y colaboración con la Marina de los EE. UU. durante el Ejercicio Marítimo Internacional 23 (IMX 23).

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del sistema de gestión de combate

Adopción creciente de capacidades de guerra antisuperficie en varias flotas navales a nivel mundial para impulsar el crecimiento del mercado

La guerra antisuperficie (ASuW) constituye una rama de la guerra naval centrada principalmente en suprimir misiles tierra-aire y apuntar a buques de superficie enemigos. Antes de la era de los submarinos y la aviación naval, todas las guerras navales se centraban en ASuW antes de la Segunda Guerra Mundial. El término “capacidad de guerra antisuperficie” surgió después de la Segunda Guerra Mundial, cuando la dinámica de la Guerra Fría influyó en gran medida en el desarrollo de ASuW como disciplina distinta.

La adopción generalizada de la guerra antisuperficie por parte de las armadas mundiales tiene como objetivo mejorar la precisión de la ubicación en tiempo real para la adquisición de objetivos y la percepción de amenazas. Esta capacidad es crucial en diversas aplicaciones, incluida la denegación de área, búsqueda y rescate (SAR), esfuerzos antipiratería, protección de fuerzas, operaciones militares y más.

Por ejemplo, en junio de 2023, el Ministerio de Defensa holandés, Damen y Thales firmaron un contrato para el diseño, construcción y entrega de cuatro fragatas de guerra antisubmarina (ASuW), dos de ellas asignadas a los Países Bajos y dos a Bélgica. Estas fragatas ASW están preparadas para reemplazar a las actuales fragatas multipropósito clase Karel Doorman.

Además, en abril de 2023, Raytheon Technologies obtuvo un contrato de la Marina de los EE. UU. para la fase inicial del programa de armas de guerra antisuperficie ofensiva hipersónica lanzada desde el aire (HALO). HALO sirve como arma ofensiva de ataque antibuque basada en portaaviones y se alinea con la estrategia de la Marina de los EE. UU. para capacidades de fuego de largo alcance.

Creciente demanda de una mayor conciencia situacional en las operaciones marítimas para respaldar el crecimiento del mercado

La conciencia situacional implica el proceso de identificar y analizar información crítica del campo de batalla durante las misiones de combate. Las soluciones C5ISR (Comando y Control, Computadoras, Comunicaciones, Cibernética, Inteligencia, Vigilancia y Reconocimiento) ofrecen capacidades marítimas avanzadas, lo que garantiza el acceso en tiempo real a las bases de datos. Los enrutadores de red sofisticados, el procesamiento de sensores de gran ancho de banda y los sistemas de gestión de video son cruciales para la toma de decisiones en las operaciones en el campo de batalla. Permiten el manejo, visualización, almacenamiento y suministro de datos críticos de misión, vuelo y sensores, mejorando el proceso general de toma de decisiones dentro de las operaciones militares.C5ISRLos sistemas generan datos en tiempo real que optimizan la eficiencia de los soldados durante las operaciones.

Por ejemplo, en julio de 2023, BAE Systems consiguió un contrato de 15 millones de dólares de la Marina de los EE. UU. para entregar su interrogador digital avanzado para embarcaciones marítimas. El interrogador AN/UPX-50(C) mejora el conocimiento de la situación, reduce los incidentes de fuego amigo y respalda el éxito de la misión en entornos hostiles. Además, en abril de 2023, Charles River Analytics recibió un contrato de 1,8 millones de dólares para desarrollar el sistema de extracción automática de texto para la concientización en el ámbito marítimo (A-TEAM). Este sistema tiene como objetivo clasificar e identificar barcos y otras embarcaciones en el mar mediante el reconocimiento de texto en imágenes marítimas utilizando conjuntos de datos etiquetados existentes e imágenes sin anotaciones.

FACTORES RESTRICTIVOS

Alto costo asociado con el diseño, desarrollo y mantenimiento de CMS y sus componentes para obstaculizar el crecimiento del mercado

Un sistema de gestión de combate requiere múltiples componentes para entregar sistemas de misión crítica a los usuarios finales. Por lo tanto, se necesitan más CMS de la Marina para mejorar la interoperabilidad y la gestión de la flota. Sin embargo, se espera que el alto costo asociado con el diseño o la personalización del CMS obstaculice el crecimiento del mercado en todas las plataformas a bordo. CMS desempeña un papel crucial en la racionalización de los procesos de guerra modernos, que requieren la integración de Comando y Control (C&C), ISR (Inteligencia, Vigilancia y Reconocimiento) y otros sistemas. El desarrollo y mantenimiento de estos sistemas conlleva un gasto significativo.

El complejo entorno regulatorio, los altos costos de implementación y la necesidad de conocimientos y experiencia especializados en sistemas de gestión de teatros navales también limitan el crecimiento del mercado. Por ejemplo, en junio de 2021, la Marina de los EE. UU. seleccionó GDMS para respaldar el CMS LCS clase Independence. Como parte de un contrato de 17,4 millones de dólares anunciado por el Departamento de Defensa (DOD), General Dynamics Mission Systems desarrollará y actualizará el sistema mecánico y eléctrico del casco de la flota LCS de la variante Independence. Esto incluye actualizaciones de software y mantenimiento del sistema de control de ingeniería.

Por ejemplo, en julio de 2023, Orizzonte Sistemi Navali (OSN), una empresa conjunta propiedad del constructor naval italiano Fincantieri y Leonardo, firmó un acuerdo con la Dirección de Armamento Naval de la Secretaría General de Defensa/Dirección Nacional de Armamento para el mantenimiento del Cavour de la Armada italiana.portaavionesy destructores clase Horizon. La empresa europea de defensa y seguridad Leonardo afirmó que el acuerdo tiene un valor total máximo de 209 millones de dólares.

Análisis de segmentación de mercado del sistema de gestión de combate (CMS)

Por análisis de tipo de componente

Alta demanda de buques navales y alta tasa de adopción de sistemas de gestión de teatros navales para impulsar el crecimiento del segmento de hardware

Por componentes, el mercado se segmenta en software y hardware. El segmento de hardware dominó la cuota de mercado global en 2022 debido a la creciente demanda de varios buques de guerra y sistemas de gestión de teatros navales en todo el mundo. En agosto de 2023, la Marina de los Estados Unidos adjudicó a Huntington Ingalls Industries (HII) un contrato por valor de 14.500 millones de dólares para la construcción de 10 destructores. De manera similar, en octubre de 2022, BAE Systems obtuvo un contrato de 155 millones de dólares de Australia para mejorar las capacidades de tres destructores de la Marina Real Australiana.

Por análisis de subsistema

La creciente demanda de programas de modernización y el aumento de los conflictos transfronterizos y la rentabilidad para impulsar el crecimiento del segmento de sistemas de gestión de armas

Por subsistema, el mercado se clasifica en sistema de gestión de autodefensa, sistema de conciencia situacional, sistema de gestión de seguimiento, sistema de gestión de armas, sistema de visualización, sistema de identificación y sistema de control de vehículos no tripulados.

El segmento de sistemas de gestión de armas dominó el mercado global en 2022 y se prevé que sea el segmento de más rápido crecimiento, con la CAGR más alta durante el período de pronóstico. Los factores que impulsan este crecimiento incluyen el aumento de los conflictos transfronterizos, un creciente énfasis en el dominio marítimo y el menor costo de los sistemas de defensa basados en plataformas marítimas en comparación con los sistemas terrestres. Por ejemplo, en agosto de 2023, el gobierno japonés anunció un presupuesto de defensa de 53 mil millones de dólares, destinando importantes adquisiciones de buques de guerra para contrarrestar las amenazas de China. El plan también incluye equipar a los destructores con un sistema de defensa antimisiles Aegis.

El segmento de conciencia situacional fue el segundo segmento más grande por participación de mercado en 2022, impulsado por la alta demanda y tasas de adopción de subsistemas de conciencia situacional para inteligencia, vigilancia, adquisición de objetivos y aplicaciones de seguridad en operaciones navales y costeras. Por ejemplo, en octubre de 2023, la Armada de Indonesia adquirió un barco patrullero de seguridad marítima de construcción local equipado con una brújula magnética Voyager, el Furuno 1835.Radary una ecosonda FCV-688.

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de embarcaciones y embarcaciones FAC y de patrulla para la vigilancia marítima conducirá al crecimiento del mercado.

El mercado global está segmentado por plataforma en principales combatientes de superficie, submarinos, buques anfibios y embarcaciones de ataque rápido (FAC), lanchas y embarcaciones patrulleras, y otros.

El segmento de embarcaciones de ataque rápido (FAC) y lanchas y embarcaciones patrulleras tuvo la mayor participación de mercado en 2022. Su crecimiento se atribuye a la creciente demanda de sistemas de gestión de combate (CMS) avanzados para garantizar capacidades de comando y control integradas y eficientes en estas plataformas. Estos buques cumplen diversos requisitos de misión, desde guerra antisubmarina hasta defensa aérea. Por ejemplo, en septiembre de 2023, Lockheed Martin consiguió un contrato de 23 millones de dólares con la Marina de los EE. UU. para desarrollar un sistema de combate integrado que tiene como objetivo conectar las flotas de superficie de la Armada y la Guardia Costera de los EE. UU.

Se proyecta que el segmento de submarinos será el de más rápido crecimiento y exhibirá la CAGR más alta durante el período de pronóstico. Este crecimiento está impulsado por la alta demanda de submarinos, influenciada por la evolución de las prioridades de adquisición en las fuerzas navales a nivel mundial y el aumento de los programas de modernización destinados a equipar la flota de submarinos existente con sistemas de gestión de combate de próxima generación. Por ejemplo, en noviembre de 2021, el Ministerio de Industria y Tecnología de Turquía anunció la instalación del CMS MÜREN a bordo de varios submarinos Clase Preveze Tipo 209/1400 de la Armada turca. Estos submarinos se están sometiendo a pruebas de aceptación en el mar como parte de la modernización y mejora de mediana edad realizada por Tubitak Bilgem, Araştırma Merkezi Komutanlığı o el Astillero Naval Gölcük, que se espera concluya en 2022-2023.

- Se espera que el segmento de submarinos tenga una cuota del 10,7 % en 2022.

PERSPECTIVAS REGIONALES

El mercado global se divide en regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

North America Combat Management System (CMS) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte surgió como la región dominante, con la mayor cuota de mercado de sistemas de gestión de combate en 2022, y se espera que mantenga su dominio durante todo el período previsto. El Departamento de Defensa de Estados Unidos ha realizado importantes inversiones en programas de construcción naval de próxima generación y en la modernización de su flota de buques de guerra existente. Los principales actores del mercado global han aumentado sus inversiones en Investigación, Desarrollo, Pruebas y Evaluación (RDT&E), así como en la producción de componentes y software CMS en respuesta a la creciente demanda de sistemas CMS avanzados de próxima generación a bordo de embarcaciones recién construidas y modernizadas. Por ejemplo, en abril de 2022, Raytheon Co., a través de Raytheon Missiles & Defense, obtuvo un contrato con el Departamento de Defensa de EE. UU. para proporcionar soporte de activación, mantenimiento y modernización del sistema de combate clase DDG 1000 para la infraestructura total de entorno informático de barcos (TSCEi) y hardware/equipo de sistemas de misión, valorado en 482,72 millones de dólares.

Europa

Se estima que Europa tendrá la segunda mayor cuota de mercado en 2022, impulsada por la alta demanda de CMS en buques de guerra de nueva construcción y los programas de modernización emprendidos por las fuerzas navales de todo el continente.

Por ejemplo, en junio de 2022, Kongsberg anunció la mejora de los sistemas de combate de las corbetas clase Skjold de Noruega. La actualización implica principalmente la instalación de un nuevo CMS, coordinado con las fragatas clase Nansen. Además, la empresa actualizará los enlaces de datos tácticos y otras funciones dentro del sistema de combate.

Asia Pacífico

Se prevé que Asia Pacífico sea el mercado de más rápido crecimiento y se espera que sea testigo del CAGR más alto durante el período previsto. La dinámica situación marítima y los conflictos en curso en la región están impulsando el crecimiento del mercado regional. Este crecimiento se ve impulsado aún más por la adquisición de buques de guerra de nueva construcción y la mejora de los sistemas CMS existentes a bordo de los buques de guerra. Por ejemplo, en septiembre de 2022, NAVTOR firmó un importante acuerdo con Shoei Kisen Kaisha Ltd. para implementar la aplicación NavFleet en toda su flota de embarcaciones gestionadas.

Oriente Medio

Se prevé que Oriente Medio experimente un crecimiento moderado, con una CAGR moderada proyectada durante el período previsto. Este crecimiento se atribuye a los programas de construcción naval y la adquisición de sistemas CMS para flotas existentes en Israel, los Emiratos Árabes Unidos y Arabia Saudita, entre otros. Por ejemplo, en febrero de 2023, MBDA firmó un contrato con la Marina de los EE. UU. para iniciar la producción de misiles CAMM destinados a los buques de combate de superficie multimisión (MMSC) de la Marina Real Saudita. El contrato está valorado en 118,6 millones de dólares. El misil modular antiaéreo común (CAMM) ofrece capacidades de defensa aérea locales y cercanas líderes en el mundo. Este sistema de armas puede interceptar y neutralizar una amplia gama de amenazas actuales y futuras, incluidos aviones de combate y la nueva generación de misiles antibuque supersónicos.

Lista de empresas clave en el mercado de sistemas de gestión de combate

Los actores clave adoptan innovación continua de productos y adquisiciones, adquisiciones y asociaciones estratégicas para sostener el crecimiento del mercado

Los actores clave en el mercado global de sistemas de gestión de combate están invirtiendo activamente en innovación y desarrollo de productos para mantener sus posiciones a la vanguardia de sus respectivos mercados. Por ejemplo, en febrero de 2022, la empresa de inteligencia artificial de infraestructura de datos Torch.AI anunció haber ganado un contrato de cinco años de la Marina de los EE. UU. Su objetivo es desarrollar capacidades de software de infraestructura de datos e inteligencia artificial de próxima generación para la Oficina de Guerra Digital (DWO) de la Marina. Además, estas empresas están buscando asociaciones y colaboraciones estratégicas con otras partes interesadas para mejorar sus carteras de productos y reforzar la competitividad en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Leonardo S.p.A.(Italia)

- SAAB AB(Suecia)

- Northrop Grumman Corporation (EE.UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- BAE Systems plc (Reino Unido)

- Raytheon Technologies Corporation (EE.UU.)

- Kongsberg Gruppen ASA (Noruega)

- ASELSAN A.S. (Pavo)

- ATLAS ELEKTRONIK GmbH (Alemania)

- Grupo Tales(Francia)

- Terma AS (Dinamarca)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (Israel)

- L&T Ltd. (India)

- Hanwha Systems Co. Ltd. (Corea del Sur)

- Bharat Electronics Ltd. (BEL) (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En diciembre de 2023,La Marina Real de Nueva Zelanda ha presentado la fragata HMNZS Te Mana con CMS 330. El nuevo CMS 330 proporcionará una protección superior contra las amenazas de la guerra moderna. Lockheed Martin ha demostrado su asociación a largo plazo con la Royal Navy al entregar el CMS a bordo de una fragata.

- En diciembre de 2023,Bajo la iniciativa AUKUS, Australia y el Reino Unido anunciaron la integración del sistema de gestión de combate AN/BYG-1 en el submarino de ataque rápido SSN-A. Esta nueva versión de SSN-A tendrá capacidades de lanzamiento vertical.

- En octubre de 2023,Japón anunció un proyecto de investigación para un sistema avanzado de gestión de combate. La investigación comenzará a partir del año fiscal 2024 para desarrollar CMS con capacidades escalables y funciones de inteligencia artificial. Japón tiene como objetivo iniciar las pruebas de este nuevo CMS a partir del año fiscal 2028.

- En octubre de 2023,Thales firmó un contrato con Polska Grupa Zbrojeniowa (PGZ) para entregar el sistema integrado de gestión de combate (CMS) TACTICOS, sonares, radares de vigilancia aérea y control de fuego y sensores infrarrojos de 360° al programa de fragatas MIECZNIK para la Armada polaca.

- En septiembre de 2023, La Marina de los EE. UU. otorgó a Lockheed Martin 23 millones de dólares para comenzar a crear el Sistema de Combate Integrado que se espera conecte las flotas de superficie de la Armada y la Guardia Costera de los EE. UU. La nueva oficina de programas de la Armada para el sistema de combate integrado emitió una solicitud de propuestas para la ingeniería de sistemas y la integración de software de un futuro ICS en mayo de 2022.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado de la industria. Cubre todos los aspectos principales, como las capacidades de I+D y la optimización de los servicios operativos. Además, el informe ofrece información sobre la tendencia del mercado, la participación de mercado, el análisis regional, el análisis de las cinco fuerzas de Porter y el panorama competitivo de varias empresas perfiladas con competencia en el mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 22,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de componente

|

|

Por subsistema

|

|

|

Por plataforma

|

|

|

Por geografía

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 11.780 millones de dólares en 2026 y se prevé que alcance los 60.100 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 22,6% durante el período previsto (2026-2034).

Se espera que el segmento de plataformas lidere el mercado debido al creciente desarrollo de nuevas adquisiciones y la modernización de la flota existente de buques de guerra.

El tamaño del mercado en América del Norte se situó en 640 millones de dólares en 2025.

La creciente adquisición de buques de guerra y la adopción tecnológica de sistemas de gestión de combate de próxima generación para ayudar a la creciente demanda de estaciones de control terrestre impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Leonardo S.p.A., SAAB AB, Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc y Raytheon Technologies Corporation.

Estados Unidos dominó el mercado en 2022 y se prevé que siga siendo dominante durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados