Tamaño del mercado de válvulas y actuadores navales, participación y análisis de impacto de la guerra entre Rusia y Ucrania, por plataforma (portaaviones, destructores, fragatas, corbetas, vehículos de patrulla costa afuera y otros), por tipo (actuadores lineales y actuadores rotativos), por aplicación (válvulas y actuación, control de válvulas del sistema de propulsión, sistema de manejo y liberación de armas, operaciones de cubierta de vuelo de portaaviones, operaciones de despliegue de radar, sistema de navegación y otros) y pronóstico regional. 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

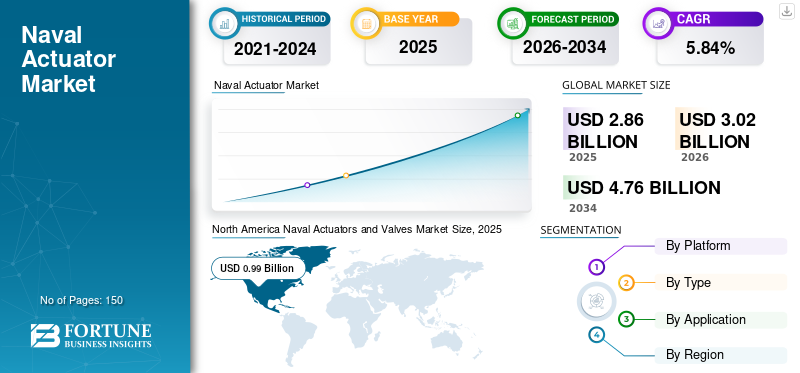

El tamaño del mercado mundial de actuadores y válvulas navales se valoró en 2.860 millones de dólares en 2025. Se prevé que el mercado crezca de 3.020 millones de dólares en 2026 a 4.760 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,84% durante el período previsto. América del Norte dominó el mercado de válvulas y actuadores navales con una cuota de mercado del 34,74% en 2025.

Los actuadores y válvulas navales se utilizan en una amplia variedad de sistemas navales, incluidos sistemas de seguridad, sistemas auxiliares y sistemas de navegación. Las válvulas navales se utilizan para controlar, dirigir y regular el flujo de diversos tipos de líquidos, vapor, gas y todos los fluidos como molinos y granos. Se utilizan diferentes tipos de válvulas según la aplicación específica del cliente. Las válvulas más utilizadas incluyen compuertas, mariposas, ángulos y tapones de bola. Estas válvulas están fabricadas en bronce, hierro, acero o PVC y son aptas para altas presiones y temperaturas. Además, las válvulas están equipadas con actuadoresque monitorean la presión y el flujo cuando los dos valores deben coincidir. Existen diferentes tipos de actuadores, incluidos neumáticos, hidráulicos, eléctricos, mecánicos, híbridos y manuales.

La cuota de mercado mundial de válvulas y actuadores navales está experimentando un crecimiento significativo debido al aumento de la actividad comercial marítima. Los actuadores y válvulas navales habilitan un mecanismo de control de válvula para controlar el flujo a través de la válvula. Las válvulas navales se utilizan en barcos para controlar el flujo de fluido a través de las tuberías y los sistemas mecánicos del barco. Los sistemas de propulsión naval son sistemas de control de válvulas diseñados para convertir diversas formas de energía en movimiento mecánico para abrir y cerrar válvulas y pueden usarse en buques de guerra.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de válvulas y actuadores navales CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 2,86 mil millones de dólares

- Tamaño del mercado en 2026: 3.020 millones de dólares

- Tamaño del mercado previsto para 2034: 4.760 millones de dólares

- CAGR: 5,84% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 34,74% en 2025.

- Se espera que el segmento de otros tipos de barcos lidere el mercado, impulsado por una alta adquisición de buques de guerra anfibios, combatientes de superficie y buques de apoyo.

- El segmento de actuadores lineales domina el mercado debido a su confiabilidad, diseño simple y uso extensivo en aplicaciones navales.

Asia Pacífico

Región de más rápido crecimiento, impulsada por el aumento del comercio marítimo y los crecientes programas de modernización naval.

América del norte

Se prevé que alcance los 990 millones de dólares en 2025, respaldado por crecientes inversiones en construcción naval de defensa y transporte marítimo.

Europa

Se espera que crezca de manera constante, impulsado por la creciente demanda de buques comerciales y navales y la adopción de tecnologías avanzadas de actuadores.

A NOSOTROS.

Lidera el mercado regional debido al fuerte gasto en defensa naval y la expansión de las actividades de construcción naval.

Japón

Se prevé que alcance los 120 millones de dólares en 2025, respaldado por iniciativas en curso de modernización naval y seguridad marítima.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Debido a la guerra entre Rusia y Ucrania, la cadena de suministro de carga global y la industria naviera global se vieron afectadas negativamente

La guerra entre Rusia y Ucrania afectó gravemente al sector marítimo de Ucrania, incluidos sus puertos. Los conflictos obligaron a los operadores a desviar carga y buques. Los cierres de puertos ucranianos causaron graves perturbaciones en las cadenas de suministro europeas y de otro tipo. Esto provocó una grave crisis alimentaria por falta de logística y conectividad marítima. Los envíos de los principales actores hacia y desde Ucrania y Rusia se han suspendido debido a un impacto operativo imprevisto. Se bloquearon rutas importantes hacia el Mar Negro, especialmente Odessa y el Mar de Azov.

Alrededor de 2.000 marineros quedaron varados en 94 barcos en puertos ucranianos cuando comenzó la guerra. Estas cifras han disminuido ligeramente. Unos 80 buques mercantes estuvieron bloqueados durante muchos meses en el Mar Negro y en el Mar de Azov. Antes de la guerra, Rusia ocupaba hasta el 90% de los puertos ucranianos del Mar Negro. A los barcos rusos también se les ha prohibido la entrada a los puertos del Reino Unido y la UE y han sido detenidos por presuntas violaciones de las sanciones.

En enero de 2022, buques de guerra franceses detuvieron al carguero ruso Baltic Leader en ruta hacia San Petersburgo, y más de una docena de superyates pertenecientes a Rusia fueron confiscados.

Tendencias del mercado de válvulas y actuadores navales

Misil de ataque naval (NSM) desarrollado con tecnología de sistema de actuador de control (CAS) para operaciones avanzadaspara impulsar el crecimiento del mercado

El sistema actuador de control del misil de ataque naval es un subsistema operativo independiente responsable de controlar la trayectoria del misil moviendo las aletas en respuesta a las órdenes del sistema de control y navegación. El CAS, y especialmente su unidad AIE (Actuador y Electrónica de Encendido), también es responsable de arrancar y secuenciar los diversos dispositivos de potencia del cohete y arrancar el motor del cohete.

Tres actuadores o generadores de par separados e independientes para impulsar las superficies de control aerodinámico son los siguientes

- Cuatro anclajes de aleta.

- Unidad electrónica o Electrónica de Actuador y Encendido (AIE) robusta y autónoma que incluye conversión de energía, circuito cerrado de posición, control de motores, autodiagnóstico, fuente de alimentación y arranque y secuencia de motores de cohetes.

- Cables de conexión entre AIE y generadores de par.

- En enero de 2023, Kongsberg Defence and Aerospace (KONGSBERG) recibió un importante contrato del Gobierno Federal de Australia para misiles de ataque naval (NSM) y equipos de apoyo.

- América del Norte fue testigo de un crecimiento del mercado de válvulas y actuadores navales de 905,9 millones de dólares en 2021 a 837,1 millones de dólares en 2022.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de válvulas y actuadores navales

Mayor adopción de buques navales avanzados en todo el mundopara ayudar a la expansión del mercado

Los buques de guerra hacen un uso extensivo de válvulas y actuadores para operar eficientemente una variedad de sistemas a bordo de los buques, como el sistema de lanzamiento de armas, el sistema de navegación y el sistema hidráulico.

- En abril de 2020, Kratos Defense and Security Solutions, Inc, un proveedor líder de soluciones de seguridad nacional, anunció que su División de Sistemas No Tripulados Kratos (KUSD) ha sido seleccionada para participar en un contrato abierto de múltiples entradas. (IDIQ-MAC) compatible con la familia de sistemas (FoS) USV (USV). El USV FoS incluye las plataformas y sistemas que conformarán la futura flota de superficie no tripulada de la Marina de los Estados Unidos. Con un monto de contrato máximo de USD 982,1 millones para todos sus pedidos IDIQ-MAC, el gobierno tiene la intención de respaldar, mantener y modernizar los sistemas y subsistemas USV para cumplir con los requisitos operativos actuales y futuros de los sistemas marítimos no tripulados de la Agencia Ejecutiva del Programa.

El Laboratorio Draper, una organización de investigación sin fines de lucro con sede en Massachusetts, EE. UU., es una de las 40 empresas preseleccionadas por la Marina de los EE. UU. para desarrollar tecnología de actuadores, entre otras tecnologías avanzadas. Se espera que esta investigación y desarrollo de válvulas y actuadores navales impulsen el mercado global.

Creciente demanda de flota naval por parte de las Fuerzas Armadas para impulsar el crecimiento del mercado

Debido a los profundos cambios en el panorama estratégico internacional, la configuración del sistema de seguridad internacional se ha visto socavada por las crecientes hegemonías, el unilateralismo y las políticas de poder que alimentaron varios conflictos globales en curso. Las potencias militares, como Estados Unidos, el Reino Unido, China y la India, se han centrado en aumentar su potencia de fuego naval y se están llevando a cabo varios contratos de adquisiciones y modernización de flotas para abordar las amenazas cambiantes a su seguridad nacional.

- En marzo de 2019, Estados Unidos aceleró sus planes para lograr una flota propuesta de 355 barcos. Los nuevos planes preveían un gasto anual aproximado de 40 millones de dólares para el mantenimiento de la flota. Según su plan de construcción naval de 30 años, Estados Unidos pretende adquirir 55 nuevos barcos para lograr una flota efectiva de 314 barcos para 2024.

En la región de Asia Pacífico, países prominentes, como China e India, también están mejorando el tamaño y las capacidades de su flota naval para lograr superioridad tecnológica sobre sus países rivales.

FACTORES RESTRICTIVOS

El retraso en el mantenimiento y el aumento de los costos de mantenimiento obstaculizan el crecimiento del mercado

Los astilleros navales enfrentan retrasos de mantenimiento persistentes e importantes que limitan la preparación operativa de las flotas de la marina. Existen problemas asociados con diferentes actuadores utilizados en diferentes aplicaciones. Para los actuadores lineales electrohidráulicos, las fugas de fluido reducen la eficiencia y crean problemas de limpieza. También requiere monitoreo y mantenimiento regulares de bombas, tanques de fluidos, motores y válvulas de drenaje. Además,actuadores electricosrequieren válvulas, compresores y reguladores proporcionalmente grandes para diversas operaciones, lo que añade complejidad y costo.

Por lo tanto, las principales fuentes de daños, como el desgaste permanente de los sellos, el montaje o mantenimiento inadecuado, los riesgos asociados con las válvulas de vapor y la mala calidad del control, inhiben el crecimiento del mercado de actuadores.

Los buques de la Armada reciben cada vez menos horas a medida que aumentan los retrasos y los costos de mantenimiento. Es una tendencia preocupante que se produce mientras Estados Unidos lucha por mantenerse al día con la creciente flota de China. Los costos operativos y de apoyo aumentaron en aproximadamente 2.500 millones de dólares en 10 clases de barcos, mientras que el número de horas operadas o entrenadas por los barcos disminuyó durante el período de 10 años que finalizó en 2021, según un informe de la Oficina de Responsabilidad Gubernamental. Los retrasos en el mantenimiento de la flota, los daños y la canibalización de piezas (moviéndolas de un barco para mantener otro en funcionamiento) aumentaron durante este período.

Análisis de segmentación

Por análisis de plataforma

Otros segmentos crecerán a un ritmo impresionante debido a la alta demanda de buques navales

Por plataforma, el mercado se divide enportaaviones, destructores, fragatas, corbetas, patrullas marítimas y otros.

Se espera que el segmento de otros sea el mercado más grande entre 2023 y 2030. En el segmento de otros, se incluyen buques de guerra anfibios, combatientes de superficie grandes, combatientes de superficie pequeños, fuerzas logísticas de combate y buques de apoyo. La alta demanda y adquisición de estos buques de guerra hacen que el segmento de los demás sea el mayor en cuota de mercado. El segmento de fragatas es el de más rápido crecimiento, ya que muchos países están en línea con el número de adquisiciones. Se espera que el segmento de fragatas tenga una participación del 17% en 2025.

- En noviembre de 2022, el Ministerio de Defensa del Reino Unido otorgó a la empresa aeroespacial británica BAE Systems un contrato de 4.980 millones de dólares para construir las próximas cinco fragatas tipo 26 de clase City de la Royal Navy. El primer ministro británico, Rishi Sunak, anunció el acuerdo el 15 de noviembre en la reunión intergubernamental del G20. El contrato representa la siguiente fase del programa de buques Tipo 26 o clase City. También conocido como programa Global Combat Ship (GCS), implica la construcción de ocho acorazados clase City.

Análisis por tipo

Actuadores lineales líderes respaldados por un uso extensivo y confiabilidad

Por tipo, el segmento se divide en actuadores lineales y actuadores giratorios. En aplicaciones navales se utilizan diferentes actuadores según el tipo de actuación. A partir de 2022, los actuadores lineales son el segmento más grande y de más rápido crecimiento en términos de ingresos en el mercado de válvulas y actuadores navales. Los actuadores lineales son de construcción simple y requieren poco esfuerzo para operar. Los actuadores lineales se utilizan en una amplia variedad de aplicaciones, son rápidos de operar y más confiables que otros tipos de válvulas y actuadores navales. Debido a su facilidad de uso, estos actuadores se prefieren a otros actuadores en aplicaciones navales. Como resultado, se espera que la demanda de actuadores lineales continúe aumentando durante el período de pronóstico.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mayor demanda de operaciones para las operaciones de la cubierta de vuelo de los portaaviones para ayudar al crecimiento del segmento

Por aplicación, el mercado se divide en control de válvulas de sistemas de propulsión, sistemas de manejo y liberación de armas, operaciones de la cubierta de vuelo de portaaviones,Radaroperaciones de despliegue, sistema de navegación y otros.

Se prevé que el segmento de operaciones de la cabina de vuelo de los portaaviones sea el segmento más grande y de más rápido crecimiento en el mercado entre 2023 y 2030. El sistema de aterrizaje óptico, el sistema de aterrizaje óptico con lentes Fresnel (FLOLS) y el sistema de dirección conforman el segmento. Las operaciones de la cubierta de vuelo de los portaaviones están integradas en muchos buques de guerra y de carga y requieren soporte de actuador y válvula para funcionar correctamente. Se prevé que el segmento de control de válvulas del sistema de propulsión genere 250 millones de dólares en ingresos para 2025.

- Se espera que el segmento de sistemas de navegación tenga una participación del 10,38% en 2026.

- Por ejemplo, el sistema de dirección, que forma parte de las operaciones de la cubierta de vuelo del portaaviones, utiliza los actuadores del barco para funcionar correctamente.

ANÁLISIS REGIONAL

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo. Se espera que Asia Pacífico sea la región de más rápido crecimiento en el período previsto.

North America Naval Actuators and Valves Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado mundial en 2025, con un tamaño de mercado de 990 millones de dólares. Los principales factores detrás del crecimiento del mercado de válvulas y actuadores navales en la región de América del Norte son el aumento de la fabricación de buques de defensa, mercantes y de carga, la creciente dependencia del transporte marítimo nacional e internacional y la inversión en fuerzas navales.

Asia Pacífico

Además, se espera que Asia Pacífico sea la región de más rápido crecimiento en el mercado durante el período previsto. El uso del transporte marítimo para el comercio y la necesidad de un transporte marítimo eficiente son factores que impulsan el mercado en la región.

- Se espera que el mercado de actuadores y válvulas navales en Japón alcance los 120 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte CAGR del 8,47% durante el período previsto.

Europa

Se espera que el mercado europeo crezca moderadamente debido a la creciente demanda de buques comerciales y navales en países como el Reino Unido, Francia y Alemania. La mayoría de las empresas que operan en la región se centran en el desarrollo de válvulas y actuadores autónomos avanzados y de bajo costo con capacidades avanzadas.

- Se prevé que Europa crecerá a una tasa compuesta anual del 4,39% durante el período previsto.

América Latina y Medio Oriente y África

América Latina, Medio Oriente y África tienen una participación de mercado menor para actuadores y válvulas navales debido a las oportunidades limitadas para las empresas. Se espera que la creciente industrialización en países clave, como Brasil, Sudáfrica y Arabia Saudita, acelere el crecimiento del mercado en los próximos años.

JUGADORES CLAVE DE LA INDUSTRIA

Grandes empresas se centran en lanzar actuadores y válvulas de última generación para fortalecer su cartera de productos

El nuevo entorno de seguridad, alimentado por una mayor inestabilidad geopolítica en varios países, está impulsando la demanda de sistemas navales avanzados. Los jugadores invierten mucho en adquirir nuevos recursos navales para asegurar contratos a largo plazo y expandir su presencia global. Además, la investigación y el desarrollo continuos están mejorando la precisión y eficiencia de los subsistemas y otras tecnologías a bordo de los buques de la Armada. El mercado está fragmentado con muchos actores globales de válvulas y actuadores navales presentes en el mercado. Entre los actores destacados de actuadores y válvulas navales en el mercado estudiado se incluyen MOOG Inc., Honeywell International Inc., Rotork plc, Emerson Electric Co. y Curtiss-Wright Corporation.

Lista de las principales empresas de válvulas y actuadores navales:

- MOOG Inc.(A NOSOTROS.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Rotork plc(Reino Unido)

- Emerson Electric Co.(A NOSOTROS.)

- Curtiss Wright Corporation (Estados Unidos)

- Wartsila (Finlandia)

- Rockwell Automation, Inc. (EE. UU.)

- Woodward, Inc (EE. UU.)

- Corporación Flowserve(A NOSOTROS.)

- Schlumberger Ltd.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2022 -Elettronica firmó un contrato para equipar dos patrulleros marinos de 90 m de la Armada de Indonesia actualmente en construcción en el astillero PT Daya Radar Utama con el Sistema Electrónico de Contramedidas de Radar de la Armada. Un astillero indonesio planea construir más patrulleros marítimos de 90 metros para la marina. Este es el primer contrato en Indonesia en la historia de Elettronica, uno de los líderes mundiales enguerra electrónicadurante más de 70 años y uno de los mejores jammers del mundo.

- Agosto 2022 -General Dynamics National Steel and Shipbuilding Corporation (NASSCO) recibió un contrato de 1,4 millones de dólares para el diseño detallado y la construcción de tres buques de la Armada de los EE. UU. El contrato incluye la construcción de dos engrasadores de flota clase John Lewis (T-AO), T-AO 211 y 212, y un buque de base marítima expedicionaria (ESB), ESB 8. También se incluye la opción de adquirir un buque de reabastecimiento de combustible adicional, el T-AO 213. El último acuerdo sigue a la modificación del contrato recientemente otorgada por USD 600 millones para la adquisición de material de plomo a largo plazo para ESB 8, T-AO 211 y 212.

- junio 2022 -El Centro de Guerra de Superficie Naval, División de Filadelfia, recibe un pedido inicial de la Autoridad de Otras Transacciones (OTA) para el diseño, desarrollo y suministro de un banco de pruebas de actuadores en miniatura para la evaluación de actuadores electrohidráulicos por parte del Consorcio de Innovación de Tecnología de Sostenimiento Marítimo (MSTIC).

- abril 2022– Triumph se ha adjudicado un contrato de varios años para fabricar actuadores y sistemas de control para las cápsulas Jammer Mid-Band (NGJ-MB) de la Marina de los EE. UU. El contrato, firmado por Raytheon Intelligence & Space, cubre las necesidades de producción de los lotes I y II de producción inicial de baja tasa (LRIP). El acuerdo de varios años también incluye mejoras en la capacidad de fabricación del producto y su ingeniería única.

- enero 2022 -BURCKHARDT COMPRESSION y KB DELTA firmaron una asociación estratégica para piezas de válvulas de compresores. Burckhardt Compression actúa como distribuidor global y socio de servicios para la cartera de productos de componentes de válvulas para compresores de KB Delta. KB Delta y Burckhardt Compresión han trabajado juntos durante varios años mientras KB Delta suministra Burckhardt Compresión.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis exhaustivo de la industria y se centra en factores importantes como los principales fabricantes, categorías de productos y usos populares del servicio. El informe también identifica novedades significativas en el mercado y proporciona información sobre las tendencias de la dinámica del mercado. El informe incluye varios factores adicionales además de los mencionados anteriormente que han influido en las perspectivas de crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,84% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

| Segmentación |

Por plataforma

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de válvulas y actuadores navales se valoró en 2.860 millones de dólares en 2025 y se prevé que crezca de 3.020 millones de dólares en 2026 a 4.760 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,84% durante el período previsto.

El mercado registró una tasa compuesta anual del 5,84% durante el período previsto.

El mercado está impulsado principalmente por la mayor adopción de buques navales avanzados, el aumento de las actividades comerciales marítimas y la modernización de las flotas navales. Las crecientes inversiones en la construcción naval de defensa y el desarrollo de sistemas avanzados de control de actuadores también están impulsando la demanda.

América del Norte dominó el mercado en 2025 con una participación del 34,74%, atribuida a sólidos programas de adquisiciones navales, elevados presupuestos de defensa e infraestructura avanzada de construcción naval en Estados Unidos y Canadá.

Se espera que la región de Asia Pacífico crezca al ritmo más rápido debido al aumento de las inversiones navales, el aumento del comercio marítimo y los programas de modernización de flotas en países como China, India y Japón.

El mercado presenta principalmente actuadores lineales y actuadores rotativos. Los actuadores lineales son los más utilizados debido a su facilidad de operación, confiabilidad e idoneidad para una variedad de aplicaciones navales.

La guerra ha perturbado las rutas marítimas mundiales, especialmente en el Mar Negro y el Mar de Azov, lo que ha provocado retrasos en el movimiento de carga, suspensión de las operaciones marítimas y acceso restringido a los puertos. Esto ha afectado indirectamente a las cadenas de suministro y las adquisiciones en el sector naval.

Se utilizan en el control de válvulas del sistema de propulsión, sistemas de manejo y liberación de armas, operaciones en la cubierta de vuelo de portaaviones, despliegue de radar y sistemas de navegación, lo que garantiza un funcionamiento eficiente de los sistemas mecánicos a bordo.

Las empresas clave incluyen MOOG Inc., Honeywell International Inc., Rotork plc, Emerson Electric Co., Curtiss-Wright Corporation, Wartsila, Rockwell Automation, Woodward Inc., Flowserve Corporation y Schlumberger Ltd.

Las tendencias incluyen la integración de sistemas de actuador de control (CAS) en misiles de ataque naval, el desarrollo de sistemas de actuador autónomo y materiales avanzados para una mayor durabilidad en condiciones marinas extremas.

Los desafíos incluyen altos costos de mantenimiento, fallas técnicas como fugas de fluido en actuadores hidráulicos, retrasos en los programas de mantenimiento de los buques y la complejidad de operar sistemas de válvulas navales a gran escala.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados