Tamaño del mercado de autorrefractores y queratómetros, participación y análisis de la industria, por tipo de producto (autorefractor, queratómetro e híbrido), por portabilidad (de mesa y portátil), por indicación (hipermetropía, miopía, astigmatismo y otros), por usuario final (hospitales, clínicas oftálmicas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

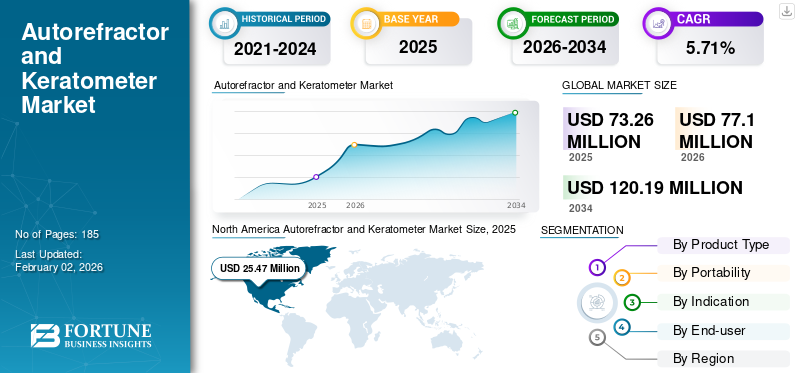

El tamaño del mercado mundial de autorrefractores y queratómetros se valoró en 73,26 millones de dólares en 2025. Se prevé que el mercado crezca de 77,1 millones de dólares en 2026 a 120,19 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,71% durante el período previsto. América del Norte dominó el mercado de autorrefractores y queratómetros con una cuota de mercado del 2,45% en 2025.

Un autorrefractor y un queratómetro son instrumentos oftálmicos esenciales que se utilizan para evaluar diferentes aspectos de la salud ocular y las necesidades de corrección de la visión. Un autorrefractor (también conocido como refractor automatizado o autorrefractómetro) mide el error de refracción de una persona analizando cómo cambia la luz cuando ingresa al ojo, calculando así el error de refracción. Un queratómetro es un instrumento utilizado para medir la curvatura de la superficie anterior de la córnea. Proyecta un haz de luz sobre la córnea y la imagen reflejada se analiza para determinar la curvatura. Además, un queratómetro autorrefractor (ARK) combina autorrefracción y queratometría en un solo dispositivo, proporcionando una evaluación ocular integral.

El crecimiento del mercado está impulsado por la importante carga de afecciones oculares como el astigmatismo, la hipermetropía y las cataratas, que pueden provocar problemas de visión. Este creciente énfasis en el diagnóstico temprano de enfermedades oculares está impulsando la demanda de autorrefractores y queratómetros.

Las empresas líderes en el mercado incluyen Topcon Corporation, NIDEK CO., LTD., Carl Zeiss Meditech AG y otras, que se concentran en numerosas tácticas de crecimiento, como avances de productos y expansión geográfica, para impulsar el alcance de sus productos en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Prevalencia creciente de enfermedades oculares para impulsar la expansión del mercado

En los últimos años, ha habido un aumento en la incidencia de enfermedades oculares impulsadas por cambios en el estilo de vida, el envejecimiento de la población y el aumento de las condiciones diabéticas. Estas condiciones son responsables de aumentar la carga de hipermetropía, astigmatismo y miopía, lo que requiere evaluaciones diagnósticas detalladas del error refractivo y la superficie corneal.

- Por ejemplo, según los datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en septiembre de 2023, la incidencia de la miopía está creciendo a nivel mundial y se prevé que casi la mitad de la población mundial sufrirá miopía para 2050, y aproximadamente el 10,0 % será altamente miope.

Además, varios gobiernos, agencias de atención médica y proveedores de atención oftálmica se están centrando cada vez más en el diagnóstico temprano de afecciones oculares para controlar y aliviar mejor las enfermedades relacionadas con la visión. Se espera que estas medidas preventivas aumenten la utilización de autorrefractores y queratómetros, impulsando así el crecimiento del mercado durante el período de pronóstico.

Restricciones del mercado

El conocimiento limitado sobre el diagnóstico ocular y las preocupaciones sobre la asequibilidad pueden obstaculizar el crecimiento del mercado

A pesar de la creciente prevalencia de enfermedades oculares en todo el mundo, la conciencia sobre la importancia de los exámenes oculares periódicos sigue siendo limitada en muchos países de ingresos bajos y medianos. Además, los costos sustanciales de los modelos de alta gama presentan barreras importantes para su adopción generalizada en estos países. Esto puede hacerlo prohibitivo para clínicas y hospitales más pequeños, reduciendo su disponibilidad en estos entornos.

- Por ejemplo, a partir de 2025, Bimedis mencionó que los modelos de autorrefractores de alta gama pueden costar más de 25.000 dólares, lo que representa una inversión sustancial para entornos de atención médica con recursos limitados.

Además, la conciencia pública limitada a menudo provoca retrasos en el acceso a la atención oftalmológica esencial. Esto puede disminuir la demanda de autorrefractores y queratómetros y obstaculiza la expansión del mercado.

Oportunidades de mercado

Aumento de asociaciones estratégicas entre participantes clave para impulsar las ventas de productos

Con la creciente demanda de dispositivos de diagnóstico avanzados, los actores de primer nivel están cambiando de rumbo hacia la innovación. Este enfoque en evolución ha provocado un aumento en la investigación clínica centrada en las enfermedades oculares y ha estimulado una ola de colaboraciones, fusiones y adquisiciones. El objetivo es mejorar la modernización de productos, incluido el desarrollo de autorrefractores portátiles y otras herramientas avanzadas.

- Por ejemplo, en abril de 2024, Carl Zeiss Meditec AG adquirió D.O.R.C. (Centro Holandés de Investigación Oftálmica) para reforzar su línea de productos oftálmicos y sus capacidades de flujo de trabajo digital.

A medida que las empresas unen fuerzas cada vez más, su experiencia y activos combinados acelerarán el desarrollo de equipos de diagnóstico ocular de vanguardia, incluidos autorrefractores y queratómetros. Este aumento de la colaboración está a punto de desencadenar una ola de lanzamientos de productos, abriendo vías prometedoras para la expansión del mercado.

Desafíos del mercado

La falta de expertos capacitados puede obstaculizar el crecimiento del mercado

La escasez de expertos en el campo de la oftalmología plantea un desafío importante que se espera que obstaculice la demanda de autorrefractores y queratómetros. Esta escasez puede limitar el despliegue y uso efectivo de tecnologías de diagnóstico avanzadas esenciales para un diagnóstico y tratamiento precisos de las afecciones oculares.

Además, la falta de personal capacitado puede reducir el acceso de los pacientes a servicios de diagnóstico vitales, lo que podría limitar la expansión del mercado.

- Por ejemplo, un informe de la Academia Estadounidense de Oftalmología (AAO), publicado en febrero de 2024, indicó que había menos de 60 000 técnicos oftálmicos que apoyaban a más de 19 000 oftalmólogos en ejercicio en los EE. UU. Se espera que esto cree un desequilibrio significativo entre la oferta y la demanda.

Esta escasez de mano de obra podría conducir a una menor capacidad de los proveedores de atención médica para diagnosticar a los pacientes, retrasando así dichos procedimientos y, en última instancia, dificultando la utilización de autorrefractores y queratómetros. Se espera que esto, a su vez, obstaculice el mercado en los próximos años.

Autorefractor y queratómetro Tendencias del mercado

Avances tecnológicos para impulsar el crecimiento del mercado

Los avances recientes en autorrefractores y queratómetros están transformando el panorama del diagnóstico de enfermedades oculares. La incorporación de funciones digitales y automatizadas ha mejorado la funcionalidad de estos dispositivos, permitiendo exámenes más precisos. Los dispositivos modernos son capaces de almacenar y analizar datos de pacientes, integrándose conHCEsistemas y generar informes de diagnóstico detallados. Los autorrefractores digitales mejoran la precisión y eficacia de los exámenes oculares mediante lecturas digitales e impresiones automatizadas.

Además, algunos de los avances recientes incluyen capacidades mejoradas de obtención de imágenes a través de cámaras de alta resolución, lo que permite capturar imágenes detalladas y determinar la salud ocular. Estos avances han permitido a los optometristas detectar cambios sutiles en la anatomía del ojo. Esto ayuda aún más en el diagnóstico temprano y en la determinación del tratamiento de afecciones como cataratas y queratocono.

Además, la integración deinteligencia artificial (IA)y el aprendizaje automático (ML) en sistemas autorrefractores y queratómetros ha permitido análisis de precisión y análisis de datos en tiempo real. Estos sistemas ofrecen recientemente funciones como enfoque automatizado, integración en la nube y seguimiento de datos de pacientes. Se espera que estos avances aumenten su adopción en entornos oftálmicos.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 tuvo un impacto negativo en el crecimiento del mercado mundial de autorrefractores y queratómetros. La interrupción generalizada de los servicios de salud durante este período provocó una disminución de la demanda de herramientas de examen y diagnóstico, incluidas las oftálmicas. Esto se debió principalmente a la disminución de las visitas de pacientes a entornos oftálmicos. Como resultado, empresas destacadas del sector experimentaron una disminución sustancial de sus ingresos durante la pandemia.

- Por ejemplo, Carl Zeiss Meditec AG informó una caída del -7,0% en las ventas dedispositivos oftálmicosen 2020, por un monto de USD 991,0 millones.

Además, durante el brote, varios pacientes pospusieron sus visitas a los centros de salud para exámenes oculares, lo que provocó una menor utilización de autorrefractores y queratómetros.

Sin embargo, con la flexibilización de las restricciones de bloqueo en 2021 y el resurgimiento de las visitas de pacientes a entornos oftálmicos, el mercado comenzó a recuperarse y finalmente volvió a su trayectoria de crecimiento anterior a la pandemia.

Análisis de segmentación

Por tipo de producto

El segmento híbrido liderará el mercado debido aAlta precisión de ARK

Según el tipo de producto, el mercado se clasifica en autorrefractor, queratómetro e híbrido. Se espera que el segmento híbrido tenga una importante cuota de mercado durante el período previsto. El crecimiento del segmento se puede atribuir a la alta precisión de los queratómetros autorrefractores (ARK) (híbridos) en comparación con los dispositivos independientes para exámenes oculares. Esto ha llevado a los actores clave a aumentar el lanzamiento de dichos dispositivos y promover su uso en entornos oftálmicos, lo que se espera que impulse el crecimiento del segmento.

- Por ejemplo, en abril de 2024, NIDEK CO., LTD. lanzó el queratómetro/referencia automática ARK-F/AR-F, que presenta una medición totalmente automática de la salud ocular.

Se espera que el segmento de autorrefractores experimente un crecimiento sustancial durante el período de pronóstico. Empresas clave están integrando nuevas tecnologías, como la IA yaprendizaje automático, para mejorar las características de los autorefractores, mejorando así sus resultados diagnósticos. Se espera que estos avances aumenten su adopción en los entornos de atención médica, impulsando así el crecimiento del segmento.

Por portabilidad

El segmento de mesa dominará el mercado debido a su alta preferencia en las oficinas optométricas

Según la portabilidad, el mercado se clasifica en de mesa y de mano. Se espera que el segmento de mesa tenga una importante cuota de mercado durante el período de previsión. El crecimiento del segmento se debe a la gran preferencia por los sistemas de mesa en las consultas optométricas, ya que son ideales para realizar exámenes oculares completos.

Se espera que el segmento de dispositivos portátiles experimente un crecimiento sustancial durante el período previsto. Los dispositivos portátiles ofrecen flexibilidad y comodidad y son particularmente útiles para clínicas móviles, visitas domiciliarias y exámenes de detección en escuelas o lugares de trabajo. Existe una demanda creciente de dispositivos portátiles, livianos y que funcionan con baterías, especialmente en regiones rurales o desatendidas, lo que está alentando a actores prominentes a lanzar nuevos dispositivos y contribuir al crecimiento del segmento.

- Por ejemplo, en octubre de 2022, Remidio Innovative Solutions Pvt Ltd. lanzó Instaref R20, un refractómetro automático portátil que utiliza tecnología basada en aberrometría Shack-Hartmann para determinar el error de refracción.

Por indicación

La creciente prevalencia de la hipermetropía impulsará el crecimiento del segmento

Según la indicación, el mercado se divide en hipermetropía, miopía, astigmatismo y otros. El segmento de hipermetropía tuvo la mayor participación de mercado en 2024. La mayor prevalencia de hipermetropía tanto en adultos como en pediatría está impulsando el uso de soluciones de diagnóstico efectivas como autorefractores y queratómetros, que se espera que impulsen el crecimiento del segmento.

- Por ejemplo, en marzo de 2023, la Clínica Cleveland afirmó que se prevé que la hipermetropía afecte a alrededor del 4,6% de los niños y al 30,9% de los adultos en todo el mundo.

Se prevé que el segmento de la miopía experimente un crecimiento notable en los próximos años, impulsado por factores como el aumento de la población geriátrica y el mayor tiempo de pantalla de las personas debido al creciente uso de dispositivos digitales. Estas condiciones pueden aumentar aún más la incidencia de la miopía y alimentar la demanda de autorrefractores y queratómetros.

Se anticipa que el segmento de astigmatismo tendrá una participación sustancial durante el período de pronóstico, atribuido a la mayor disponibilidad de dispositivos modernos y avanzados que mejoran el escenario de diagnóstico para esta condición.

Se prevé que el segmento otros mantendrá una participación estancada debido a la creciente carga de errores refractivos causados por queratocono, cataratas y otros. Estas condiciones pueden requerir un diagnóstico frecuente, lo que se espera que impulse la demanda de autorrefractores y queratómetros.

Por usuario final

El aumento en el número de procedimientos de diagnóstico oftálmico impulsó el crecimiento del segmento hospitalario

Según el usuario final, el mercado se segmenta en hospitales, clínicas oftálmicas y otros.

El segmento de hospitales dominó el mercado en 2024, atribuido al gran volumen de procedimientos de diagnóstico oftálmico realizados en entornos hospitalarios. Esto se debe a los grandes recursos disponibles en estos entornos, que conducen a un acceso generalizado a equipos avanzados..

Se espera que el segmento de clínicas oftálmicas crezca a la tasa compuesta anual más rápida durante el período de pronóstico. Este crecimiento está impulsado por el creciente número de clínicas oftálmicas en todo el mundo, lo que está alimentando la necesidad de instalar equipos de diagnóstico avanzados, como autorrefractores y queratómetros.

- Por ejemplo, en diciembre de 2022, UC Davis Health inauguró un nuevo centro de atención oftalmológica de vanguardia en Sacramento.

El segmento de otros, incluidotelesaludy clínicas académicas, se proyecta que se expandirá significativamente en los próximos años debido al aumento de iniciativas y asociaciones destinadas a mejorar el panorama de diagnóstico en entornos de atención médica, mejorando así el acceso a la atención de la vista.

PERSPECTIVA REGIONAL DEL MERCADO DE AUTOREFRACTORES Y QUERATÓMETROS

Por geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Autorefractor and Keratometer Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 25,47 millones de dólares en 2025, lo que representa el 2,45 % de la industria mundial, y se espera que alcance los 26,65 millones de dólares en 2026. La infraestructura sanitaria avanzada, las políticas de reembolso y la fuerte presencia de los principales actores están dando lugar a una mayor disponibilidad de autorrefractores y queratómetros en la región, lo que impulsa el crecimiento del mercado.

En los EE. UU., el creciente número de trastornos oftálmicos impulsados por la importante carga de la diabetes está provocando un aumento de las visitas de pacientes a entornos oftálmicos. Se espera que esta tendencia impulse la adopción de sistemas de diagnóstico de vanguardia y contribuya al crecimiento del mercado del país.

- Por ejemplo, en mayo de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) declararon que casi 38,4 millones de personas vivían con diabetes en los EE. UU.

En Canadá, la creciente incidencia de afecciones oculares como astigmatismo irregular, queratocono y otros problemas relacionados con la visión está impulsando la adopción de aberrómetros para el diagnóstico, lo que contribuye aún más a la expansión del mercado en el país.

Europa

Europa registró un tamaño de mercado de 30,63 millones de dólares en 2025, capturando el 3,55% de la cuota de mercado global, y se prevé que alcance los 32,39 millones de dólares en 2026. El mercado en Europa tuvo una participación sustancial en 2024 debido a los estándaresdispositivo medicoregulaciones que promueven herramientas de diagnóstico de alta calidad, impulsando la demanda de autorrefractores y queratómetros. Además, la gran población de oftalmólogos de la región respalda las mayores tasas de diagnóstico de la salud ocular, lo que se espera que impulse aún más el crecimiento del mercado.

- Por ejemplo, en diciembre de 2023, el Real Colegio de Oftalmólogos (RCOpth) mencionó que alrededor de 3377 oftalmólogos figuraban en el registro de especialistas del Reino Unido.

Asia Pacífico

En 2025, Asia Pacífico representó 11,85 millones de dólares, lo que representa el 1,97 % del mercado mundial, y se prevé que crezca a 12,59 millones de dólares en 2026. El crecimiento se atribuye a la creciente inversión en diagnóstico oftálmico por parte de países como India, China y Japón, que está apoyando la adopción de autorrefractores y queratómetros en toda la región. Además, se espera que el gran número de pacientes que padecen enfermedades oculares impulse la demanda de dichos dispositivos.

- Por ejemplo, según el estudio publicado por la Revista Internacional de Medicina Comunitaria y Salud Pública en noviembre de 2022, había un 47,8% de astigmatismo en niños en edad escolar en la región del sur de Delhi en la India.

América Latina yMedio Oriente y África

El mercado de América Latina estaba valorado en 2,94 millones de dólares en 2025, capturando el 2,07% de los ingresos globales, y se estima que alcanzará los 3,05 millones de dólares en 2026. Oriente Medio y África contribuyeron con el 3,16% al mercado global en 2025, con una valoración de 2,37 millones de dólares, y se prevé que alcance los 2,43 millones de dólares en 2026.

Se espera que los mercados de América Latina, Medio Oriente y África crezcan a una tasa compuesta anual moderada durante el período previsto. Se espera que la alta incidencia de discapacidad visual, una gran cantidad de oftalmólogos y un enfoque cada vez mayor en el desarrollo de infraestructura de atención médica mejoren la penetración dedispositivos de diagnóstico oftálmicoen estas regiones.

- Por ejemplo, en enero de 2024, el gobierno de Arabia Saudita anunció una inversión de más de 65.000 millones de dólares para mejorar la infraestructura sanitaria del país en el marco de su programa Visión 2030.

PAISAJE COMPETITIVO

Actores clave de la industria

Los jugadores destacados se centran en la introducción de productos novedosos para obtener una ventaja competitiva

El mercado global está consolidado con actores importantes como Carl Zeiss Meditech AG, Topcon Corporation y NIDEK CO., LTD. Estos actores representaron el importante autorrefractor ymercado de queratómetrosparticipación en 2024. Esto se atribuye a una fuerte presencia en el mercado, respaldada por sólidas redes de distribución (tanto indirectas como directas) y una cartera de productos diversificada de soluciones de diagnóstico. Además, estas empresas se están centrando en introducir nuevos productos, entrar en mercados no explotados y priorizar el desarrollo de productos tecnológicamente avanzados para mantener su ventaja competitiva. Otros actores que operan en el mercado incluyen EssilorLuxottica, CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.), Bausch + Lomb y otros actores pequeños y medianos. Estos actores se están concentrando en asociaciones, colaboraciones y otras estrategias para ampliar su alcance en el mercado.

LISTA DE LLAVESAUTOREFRACTORY EMPRESAS DE QUERATÓMETRO PERFILADAS

- EssilorLuxottica(Francia)

- Carl Zeiss Meditec AG(Alemania)

- Corporación Topcon(Japón)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- NIDEK CO., LTD. (Japón)

- Bausch + Lomb (Canadá)

- visionix(A NOSOTROS.)

- Remidio Innovative Solutions Pvt Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2024:EssilorLuxottica adquirió una participación del 80,0% en Heidelberg Engineering, una empresa especializada en soluciones de diagnóstico, TI sanitaria y tecnologías quirúrgicas digitales para oftalmología clínica.

- Diciembre de 2023:Carl Zeiss Meditech AG anunció su acuerdo para adquirir una participación del 100,0% en Dutch Ophthalmic Research Center (International) B.V. (D.O.R.C.) de Eurazeo SE.

- Noviembre de 2023:CANON MEDICAL SYSTEMS CORPORATION se asoció con Cleveland Clinic para desarrollar tecnologías innovadoras de TI para el cuidado de la salud y las imágenes destinadas a mejorar el diagnóstico y la atención de los pacientes, incluidos los oftálmicos.

- Mayo de 2022:Visionix y Right MFG. Co., Ltd. firmó un acuerdo de asociación para la distribución del popular autorrefractor/queratómetro portátil Retinomax en Europa, América y Asia Pacífico.

- Junio de 2019:NIDEK CO., LTD. lanzó el queratómetro ARK-F/AR-F, un dispositivo totalmente automatizado para mediciones oculares.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,71% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por portabilidad

|

|

|

Por indicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 73,26 millones de dólares en 2025 y se prevé que alcance los 120,19 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 25,47 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,71% durante el período previsto (2026-2034).

Por usuario final, el segmento de hospitales lideró el mercado.

Los factores clave que impulsan el mercado son la creciente prevalencia de afecciones oftálmicas y los avances tecnológicos en los sistemas de diagnóstico.

Carl Zeiss Meditec AG, Topcon Corporation y NIDEK CO., LTD. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados