Tamaño del mercado de conectores de aviación, participación y análisis de la industria, por tipo (conectores de fibra óptica, conectores de PCB, conectores de alta potencia, conectores de alta velocidad, conectores de RF y otros), por aplicación (aviónica, tren de aterrizaje, equipos/sistemas de cabina, sistemas de control de vuelo y motores, sistemas de distribución de energía y otros), por tipo de enchufe (enchufe monofásico y enchufe trifásico), por forma (circular y rectangular), por usuario final (aviones comerciales, aviones comerciales, aviones militares y Otros), y Pronóstico Regional,

INFORMACIÓN CLAVE DEL MERCADO

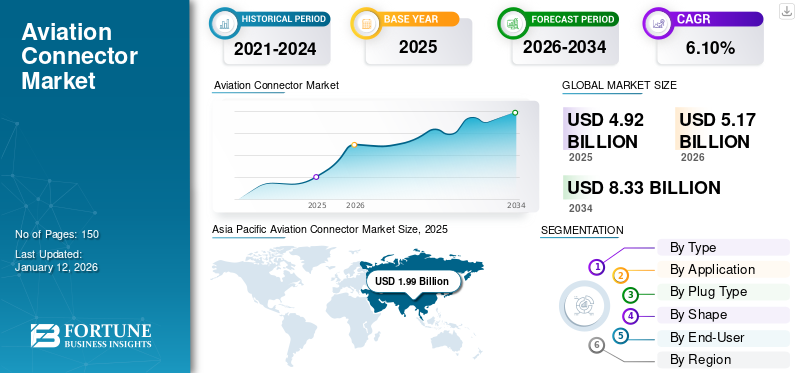

El tamaño del mercado mundial de conectores de aviación se valoró en 4,92 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,17 mil millones de dólares en 2026 a 8,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,10% durante el período previsto. Asia Pacífico dominó el mercado con una participación del 40,40% en 2025.

Un conector de aviación, también conocido como enchufe de aviación, es un conector eléctrico técnico creado para conexiones confiables y seguras en condiciones difíciles, especialmente en los campos aeroespacial, militar y otros que requieren alto rendimiento y resistencia. Los principales actores incluidos en este mercado son Amfenol Corporation, TE Connectivity, Eaton, Smiths Group plc, Renhotec Group, ITT Inc., Bel Fuse Inc., IEH Corporation, Apollo Aerospace Components y Rosenberger Hochfrequenztechnik GmbH & Co. KG.

Los conectores de aviación están experimentando un crecimiento significativo del mercado debido principalmente al aumento de la producción de aviones, la expansión de la flota y la creciente adopción de sistemas de aviónica avanzados. La industria está atravesando una importante transformación impulsada por la aparición de aviones eléctricos e híbridos. En junio de 2024, la NASA y MagniX realizaron una simulación a una altitud de 27.500 pies dentro de la cámara de altitud ubicada en las instalaciones del Banco de pruebas de aeronaves eléctricas (NEAT) de la NASA. Los ingenieros de MagniX mostraron el potencial de un motor alimentado por batería que podría integrarse en unavión eléctrico híbrido. Además, el uso cada vez mayor de sistemas de conectividad y entretenimiento a bordo (IFEC) y la creciente demanda de actualizaciones de aviones militares y de defensa son las tendencias clave en el mercado.

Las iniciativas de fabricación de aviación y las redes de distribución experimentaron una disminución significativa durante la pandemia de COVID-19, cuando los gobiernos detuvieron temporalmente las operaciones de la industria no esencial. El uso militar de conectores de aviación fue más sólido frente al impacto de la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Integración de la IA generativa con el conector de aviación mejorando las capacidades para impulsar el crecimiento del mercado

IA generativaestá transformando esta industria mejorando el diseño, el mantenimiento, la eficiencia operativa y la fabricación. Acelera la creación de conectores livianos y robustos al generar muchas permutaciones de diseño. Por lo tanto, convierte los conectores de aviación tradicionales en componentes inteligentes que mejoran el rendimiento, la sostenibilidad y la seguridad de las aeronaves.

IMPACTO DE LOS ARANCELES RECÍPROCOS

Los aranceles recíprocos han aumentado los costos y las inconsistencias en la industria de conectores de aviación, afectando a productores y consumidores. Si bien algunas regiones enfrentan estos problemas impulsando la fabricación nacional, un enfoque más cauteloso es priorizar la resiliencia de costos y aprovechar asociaciones estratégicas.

DINÁMICA DEL MERCADO

Tendencias del mercado de conectores de aviación

Mayor uso de sistemas IFEC para una conectividad perfecta y una mejor experiencia de viaje

La creciente adopción deIFEC (Conectividad y entretenimiento a bordo)Los sistemas crean un entorno favorable para los conectores de aviación. A medida que las aerolíneas añaden progresivamente IFC para mejorar la experiencia de los pasajeros, estos conectores desempeñan un papel clave para satisfacer la necesidad de una conectividad perfecta. Se espera que esta tendencia cree oportunidades para que las empresas inviertan en la fabricación de conectores de alta velocidad y conectores de fibra óptica específicos para uso aeroespacial.

Impulsores del mercado

Avances crecientes en conectores de aeronaves para manejar niveles más altos de potencia y transmisión de datos

Continuamente surgen mejoras tecnológicas en la industria aeronáutica, con nuevas tecnologías destinadas a mejorar la eficiencia, la seguridad y el rendimiento de las aeronaves. Estas actualizaciones de alta tecnología en los aviones están aumentando la demanda de conectores de aviación innovadores. Por ejemplo, el aumento de los aviones eléctricos ha creado la necesidad de conectores que puedan soportar mayores niveles de potencia y transmisión de datos. Además, el mayor uso decompuestoLos materiales en el diseño de aeronaves requieren que los conectores sean livianos y no corrosivos. El progreso en la tecnología y los sistemas aeronáuticos también contribuye a la creación de nuevos sistemas aeronáuticos, como opciones de entretenimiento a bordo y tecnologías para evitar colisiones.

Restricciones del mercado

El aumento de los desafíos ambientales y los costos de fabricación sofocan el crecimiento de la industria

Las condiciones ambientales influyen en la eficacia de los conectores de aviación. Factores como la humedad, las vibraciones y los impactos mecánicos afectan su rendimiento y vida útil. Los daños a estos conectores pueden provocar pérdida de conectividad, cortocircuitos y corrosión por entrada de humedad. Pueden ocurrir problemas que incluyen fallas de aislamiento debido al estrés mecánico y las temperaturas extremas. Además, para fabricar estos conectores se necesitan materiales especiales, lo que eleva los costes de fabricación y limita la cuota de mercado de los conectores de aviación.

Oportunidades de mercado

La creciente aplicación de vehículos aéreos no tripulados abrirá nuevas perspectivas de expansión del mercado

Las crecientes complejidades eléctricas enVehículos aéreos no tripulados (UAV)presentan importantes oportunidades de mercado. Los UAV requieren componentes compactos y livianos para mejorar la eficiencia y prolongar la duración del vuelo, lo que requiere conectores de aviación en miniatura. La adopción de sistemas operativos adicionales en los campos militar y de aviación para vigilancia y recopilación de datos también contribuye al crecimiento del mercado de conectores de aviación. Además, la creciente demanda de aviones eléctricos y tecnologías de vuelo autónomo, y el rápido avance de la aviación en las regiones en desarrollo, ofrecen perspectivas prometedoras para estos conectores en los UAV.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente necesidad de transmisión de datos de alta velocidad proporcionada por conectores de fibra óptica impulsa la demanda del mercado

Según el tipo, el mercado se segmenta en fibra óptica.conectores, Conectores de PCB, conectores de alta potencia, conectores de alta velocidad, conectores RF y otros.

Se prevé que el segmento de tipos de conectores de fibra óptica represente el 32,89 % de la cuota de mercado total en 2026. La industria de la aviación se está moviendo hacia los conectores de fibra óptica debido a la creciente necesidad de transmisión de datos de alta velocidad, sistemas confiables y diseños livianos. Las empresas están lanzando nuevos productos para satisfacer la creciente demanda de opciones más ligeras, rápidas y sostenibles. Por ejemplo, en abril de 2025, Nortech Systems reveló sus planes para ampliar los conectores de fibra óptica para aplicaciones aeroespaciales y de defensa mediante la incorporación de conectores MT, que facilitan múltiples terminaciones de fibra en un diseño compacto.

Se espera que el segmento de conectores de alta velocidad sea testigo de la CAGR más alta durante todo el período de pronóstico. Este crecimiento está impulsado por los avances tecnológicos, la expansión de las flotas y la creciente necesidad de una transmisión de energía confiable de alta velocidad en entornos aeronáuticos cada vez más conectados.

Por aplicación

La aviónica es la aplicación líder debido a la creciente demanda de sistemas Fly-by-Wire y otras funciones

Según la aplicación, el mercado se segmenta enaviónica, trenes de aterrizaje, equipos/sistemas de cabina, sistemas de control de vuelo y motores, sistemas de distribución de energía y otros.

Se espera que el segmento de aplicaciones de aviónica tenga una cuota de mercado significativa del 30,00% en 2026. La categoría de aviónica produjo los mayores ingresos en 2024. Los sistemas de aviónica, incluidos la navegación, las comunicaciones, el monitoreo meteorológico y otros, son fundamentales para las aeronaves modernas. Estas aplicaciones dependen en gran medida de sistemas fly-by-wire para una mejor integración y transmisión.

Se prevé que el segmento de sistemas de control de vuelo y motores registre la CAGR más alta durante el período de pronóstico debido a su garantía de distribución de energía confiable y transmisión de datos para una máxima eficiencia. Además, la integración de motores de avión mejorados y sistemas de control de vuelo equipados con controles electrónicos avanzados promueve la expansión del mercado.

Por tipo de enchufe

El enchufe monofásico domina con su amplio uso en aplicaciones en crecimiento

Según el tipo de enchufe, el mercado se clasifica en enchufe monofásico y enchufe trifásico.

En términos de participación, se prevé que el segmento de enchufes monofásicos domine el mercado con una participación del 59,20% en 2026, el segmento de enchufes monofásicos dominó el mercado ya que se utilizan ampliamente en aviónica, sistemas de cabina, iluminación y circuitos auxiliares de baja potencia. El crecimiento del segmento está impulsado por la creciente integración de la electrónica en las cabinas de los aviones y la necesidad de soluciones energéticas ligeras y fiables.

Se espera que el segmento de enchufes trifásicos registre la CAGR más alta durante el período de pronóstico, impulsado por la transición aMás aviones eléctricos (MEA)y la adopción de sistemas de energía y aviónica avanzados.

Por forma

El conector de aviación de forma circular es muy preferido debido a sus características robustas

Según su forma, el mercado se clasifica en circular y rectangular.

En 2024, el segmento circular lideró el mercado en términos de cuota. Estos conectores están diseñados para soportar condiciones duras como vibración, temperaturas extremas e interferencias electromagnéticas, lo que los hace ideales para aplicaciones de aviación donde la confiabilidad es primordial.

Se espera que el segmento rectangular registre la CAGR más alta durante el período de pronóstico, impulsado por la tendencia a la miniaturización. Esta tendencia está aumentando la necesidad de conectores rectangulares debido a su diseño compacto y eficiente, que admite más contactos en un espacio limitado, mejorando la utilización del espacio en los sistemas de aviónica. Esta adaptabilidad permite la personalización para satisfacer requisitos específicos del sistema, como necesidades de energía, señales y datos, lo que está impulsando su demanda en el sector de la aviación.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado dominado por aviones comerciales con una creciente necesidad de comodidad para los pasajeros

Según el usuario final, el mercado se clasifica en aviones comerciales,aviones de negocios, aviones militares y otros.

En términos de participación, el segmento de aviones comerciales lideró el mercado en 2024 debido a la expansión de la flota, la mejora de la experiencia de los pasajeros, la modernización y la modernización. Actualizar aviones más antiguos con sistemas digitales y de aviónica modernos es un importante impulsor de la demanda de conectores. Las características de cabina premium y las estrategias de diferenciación están aumentando aún más la demanda.

Se espera que el segmento de aviones militares registre la CAGR más alta durante el período previsto debido al aumento de los presupuestos de defensa, la durabilidad de la aviónica avanzada y la modernización de las fuerzas aéreas. El aumento del gasto mundial en defensa y la adquisición de nuevos aviones militares están impulsando la demanda de conectores de alto rendimiento que puedan soportar entornos hostiles durante la guerra.

PERSPECTIVA REGIONAL DEL MERCADO DE CONECTORES DE AVIACIÓN

Asia Pacífico

Asia Pacific Aviation Connector Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico lideró el mercado en 2024 impulsado por el crecimiento de la aviación comercial y el aumento de las compras de aviones. China, India y Japón están invirtiendo en mejorar su infraestructura de aviación, lo que se espera que genere una mayor demanda de mejores soluciones de aviónica y conectividad. Además, el aumento del gasto en defensa en la zona ha acelerado las compras de aviones militares, aumentando aún más la necesidad de conectores de aviación fuertes y de alto rendimiento. Se prevé que el mercado de Japón alcance los 460 millones de dólares en 2026, el mercado de China alcance los 760 millones de dólares en 2026 y el mercado de la India alcance los 290 millones de dólares en 2026. Asia Pacífico contribuyó con el 40,40 % al mercado mundial en 2025, con una valoración de 1990 millones de dólares, y se prevé que alcance los 2080 millones de dólares en 2026. 2026.

La industria de la aviación en China se está expandiendo rápidamente, lo que genera una demanda creciente de conectores de aviación dentro del país. Las tendencias crecientes en la conectividad a bordo indican un auge del mercado. En enero de 2023, Viasat Inc. recibió la aprobación de la Administración de Aviación Civil de China (CAAC) para implementar sistemas de conectividad satelital en banda Ka en la serie de aviones Boeing 737. Esto demuestra la creciente necesidad de conectores en los aviones para garantizar una transferencia de datos y una conectividad perfectas.

[aHhwHhoUC]

América del norte

Se espera que América del Norte crezca al CAGR más alto durante el período previsto. La creciente presencia de fabricantes de aviones, los programas de modernización de flotas en curso y el importante gasto en defensa contribuyen al crecimiento del mercado de la región. La creciente adquisición de aeronaves avanzadas y las iniciativas de modernización tanto en EE. UU. como en Canadá contribuyen a la expansión del mercado. La Fuerza Aérea de EE. UU. ha estado mejorando diligentemente su flota con tecnologías de comunicación y aviónica actualizadas, lo que requiere conectores de alto rendimiento para una transferencia de datos confiable y segura. Se prevé que el mercado estadounidense alcance los 1.200 millones de dólares en 2026. En 2025, América del Norte representó 1.540 millones de dólares, lo que representa el 31,00% del mercado mundial, y se prevé que crezca hasta los 1.640 millones de dólares en 2026.

América Latina

La región sudamericana tiene una menor presencia de mercado. La expansión de los viajes aéreos regionales y las iniciativas gubernamentales han tenido un impacto positivo, mientras que la expansión económica podría ser un desafío. El mercado en América Latina alcanzó los 190 millones de dólares en 2025, lo que representa el 3,80% de los ingresos totales del mercado, y se prevé que alcance los 190 millones de dólares en 2026.

Europa

El mercado en Europa se está expandiendo, impulsado por el creciente uso de nuevas soluciones de interconexión en aviones militares y comerciales. La sólida industria de fabricación aeroespacial de la región, respaldada por los principales fabricantes de equipos originales de aviones, está impulsando la demanda de conectores de alto rendimiento. Se prevé que el mercado del Reino Unido alcance los 190 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 170 millones de dólares en 2026. El mercado europeo generó 850 millones de dólares en 2025, lo que representa el 17,30 % del panorama del mercado mundial, y se espera que alcance los 890 millones de dólares en 2026.

Medio Oriente y África

El mercado de conectores de aviación de Oriente Medio y África está experimentando un crecimiento estable debido a los cambios recientes en la infraestructura de aviación en expansión y la financiación gubernamental inicial para iniciativas de investigación. El mercado de Oriente Medio y África se valoró en 350 millones de dólares en 2025, capturando el 7,10% de los ingresos globales, y se estima que alcanzará los 360 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Empresas líderes planifican estrategias de expansión con fuertes inversiones en I+D

Las principales empresas ofrecen conectores de aviación para brindar a los usuarios alta confiabilidad, durabilidad y resistencia a factores ambientales. Adquirir o firmar acuerdos con pequeñas empresas locales, colaboraciones, fusiones y asociaciones son algunos de los pocos pasos que ayudan en la expansión de una empresa. Además de las estrategias anteriores, se invierte una cantidad significativa en investigación y desarrollo para desarrollar tecnologías de vanguardia y obtener ventaja sobre otros competidores en el mercado.

Lista de empresas de conectores de aviación estudiadas (incluidas, entre otras)

- Corporación Amfenol(A NOSOTROS.)

- Conectividad TE(Irlanda)

- Eaton(Irlanda)

- Smiths Group plc (Reino Unido)

- Grupo Renhotec (China)

- ITT Inc. (EE.UU.)

- Bel Fuse Inc. (EE. UU.)

- Corporación IEH(A NOSOTROS.)

- Componentes aeroespaciales de Apollo (India)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG (Alemania)

- Radial (EE. UU.)

- Carlisle Companies Incorporated (EE.UU.)

- HUBER+SUHNER AG (Suiza)

- Industria electrónica de aviación de Japón, Ltd. (Japón)

- Littelfuse, Inc. (EE. UU.)

- LPA Group PLC (Reino Unido)

- Dynell GmbH (Austria)

- Corporación TRIAC (EE. UU.)

- TT Electronics (Reino Unido)

- Forma optrónica AVIC Jonhon (China)

...y más.

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2024: Amfenol adquirió Carlisle Interconnect Technologies (CIT) de Carlisle Companies Incorporated. Este movimiento mejoró la posición de Amfenol en el mercado de conectores de aviación al ampliar su gama de soluciones de interconexión diseñadas para entornos desafiantes.

- mayo 2024: TE Connectivity presentó módulos híbridos coaxiales/ópticos NanoRF de 75 ohmios diseñados para satisfacer la creciente necesidad de conexiones de alta velocidad y alta densidad en los sistemas de transmisión de video contemporáneos. Estos módulos mejoran la calidad y confiabilidad de la señal en los sectores aeroespacial, de defensa y marítimo, fortaleciendo las soluciones de conectividad avanzadas en el mercado de conectores de aviación.

- noviembre 2023: Amfenol presentó un conector USB tipo C duradero, el USB3CFTV. Este conector está diseñado para soportar condiciones difíciles y usos de alta demanda, incluidoscomunicaciones militares, aviación, aeroespacial, aviones comerciales y contextos marinos. Incluye un diseño de acoplamiento roscado de tres inicios que protege contra golpes, vibraciones y tensión del cable.

- mayo 2023: ITT Inc. declaró la compra de la empresa privada Micro-Mode Products, Inc. (Micro-Mode) por unos 80 millones de dólares. Micro-Mode diseña y fabrica conectores de radiofrecuencia (RF) de gran ancho de banda para situaciones espaciales y de defensa desafiantes.

- Septiembre 2022: Smiths Interconnect destacó el rendimiento y la compatibilidad de la familia de conectores de la serie HPH luego de pruebas exhaustivas en el laboratorio del Centro de Excelencia. La serie HPH se ha ganado una reputación por su confiabilidad en entornos desafiantes, soportando diversas condiciones extremas al mismo tiempo que ofrece alta capacidad de corriente, baja resistencia de contacto y fuerzas mínimas requeridas para la inserción y extracción, todo mientras resiste impactos y vibraciones importantes.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado está observando inversiones en proveedores de materiales avanzados (composites, plásticos de alto rendimiento, etc.) y equipos de fabricación de precisión. Además, el ejército está mejorando las flotas de aviones aumentando su presupuesto e invirtiendo en sistemas aéreos avanzados. Según el SIPRI, el gasto militar mundial alcanzó unos 2.440 millones de dólares en 2023. Las actualizaciones en curso muestran la creciente necesidad de conectores militares resistentes y de alta calidad, porque los conectores de los aviones deben soportar condiciones difíciles. Por lo tanto, presenta una gran oportunidad para los actores del mercado de conectores de aviación.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los tipos de productos y el principal usuario final del producto. Además, ofrece información sobre las tendencias del mercado de conectores de aviación y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,10% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por aplicación

Por tipo de enchufe

Por forma

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

Amphenol Corporation (EE.UU.) TE Connectivity (Irlanda) Eaton (Irlanda) Smiths Group plc (Reino Unido) Grupo Renhotec (China) ITT Inc. (EE.UU.) Bel Fuse Inc. (EE. UU.) Corporación IEH (EE.UU.) Componentes aeroespaciales de Apollo (India) Rosenberger Hochfrequenztechnik GmbH & Co. KG (Alemania) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 8.330 millones de dólares en 2034.

En 2025, el mercado estaba valorado en USD 4,92 mil millones.

Se prevé que el mercado registre una tasa compuesta anual del 6,10% durante el período previsto.

Por tipo, el segmento de conectores de fibra óptica lideró el mercado en 2025.

Avances crecientes en tecnología y sistemas aeronáuticos para ayudar al crecimiento del mercado.

Amfenol Corporation, TE Connectivity, Eaton, Smiths Group plc, Renhotec Group, ITT Inc., Bel Fuse Inc., IEH Corporation, Apollo Aerospace Components y Rosenberger Hochfrequenztechnik GmbH & Co. KG son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Por usuario final, se espera que el segmento de aviones militares registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados