Tamaño del mercado de validación de bioprocesos, participación y análisis de la industria, por tipo de prueba (pruebas de extraíbles y lixiviados, pruebas microbiológicas, pruebas de compatibilidad, pruebas de integridad, pruebas fisioquímicas y otras), por modo (interno y subcontratado), por área de validación (validación de procesos, validación de limpieza, validación de métodos analíticos, calificación de equipos y otros), por producto farmacéutico (anticuerpos monoclonales, recombinantes) proteínas, vacunas, terapias celulares y genéticas, biosimilares y otros), por usuario final (empresas

Descripción general del mercado de validación de bioprocesos

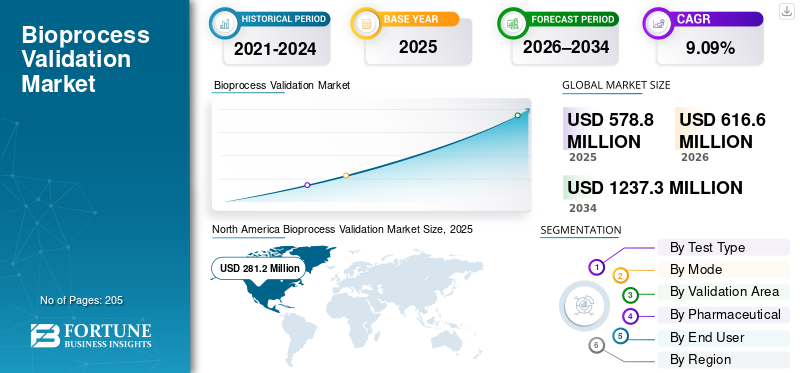

El tamaño del mercado mundial de validación de bioprocesos se valoró en 578,8 millones de dólares en 2025. Se prevé que el mercado crezca de 616,6 millones de dólares en 2026 a 1.237,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,09% durante el período previsto.América del Norte dominó el mercado de validación de bioprocesos con una participación de mercado del 48,58% en 2025.

La validación de bioprocesos garantiza que los procesos de fabricación biofarmacéuticos produzcan de manera consistente productos biológicos seguros y eficaces. Es la prueba documentada de que un proceso de biofabricación, como la producción de un anticuerpo monoclonal, una vacuna, una célula/terapia genética, o proteína recombinante, producirá consistentemente un producto que cumpla con los atributos de calidad del producto predefinidos y los requisitos regulatorios a la escala comercial prevista. Este mercado está creciendo significativamente debido al mayor enfoque en el desarrollo de productos biológicos innovadores.

Los actores clave en el mercado incluyen Merck KGaA, Eurofins Scientific, SGS Société Générale de Surveillance SA, Sartorius AG y otros. Estas empresas se centran en los avances tecnológicos en su oferta de servicios.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VALIDACIÓN DE BIOPROCESOS

La subcontratación a CDMO es una tendencia destacada del mercado

En los últimos años, el mercado está pasando de la validación interna a los servicios de validación subcontratados. El trabajo de validación de bioprocesos se está volviendo más especializado, mientras que las empresas buscan plazos más rápidos y capacidad variable en lugar de expandir permanentemente los equipos internos de validación y control de calidad. A medida que se globalizan las huellas de la biofabricación, las empresas también subcontratan para garantizar una documentación GMP coherente, una ejecución estandarizada y datos listos para auditoría en todos los sitios. La tendencia es especialmente fuerte durante las transferencias de tecnología, las expansiones de capacidad, los proyectos de remediación y cuando los equipos internos enfrentan limitaciones de ancho de banda. Además, la subcontratación también reduce la carga de costos fijos y brinda acceso a experiencia especializada e instrumentación de alta gama que es costosa de mantener internamente. Estos factores están respaldando el crecimiento general del mercado mundial de validación de bioprocesos.

- Por ejemplo, en octubre de 2024, SGS anunció una expansión de las capacidades de pruebas biofarmacéuticas en su sitio de Lincolnshire, EE. UU., señalando explícitamente que la instalación actualmente brinda servicios de subcontratación a desarrolladores y fabricantes en los sectores farmacéutico, biofarmacéutico ydispositivo medico

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de validación de la cartera mundial de productos biológicos y biosimilares está impulsando el crecimiento del mercado

El mercado está siendo impulsado principalmente por la rápida expansión de los productos biológicos ybiosimilarestubería. Esto se debe a que cada nueva molécula pasa del desarrollo a la escala comercial, lo que desencadena una nueva validación de procesos (PPQ/CPV), validación/transferencia de métodos analíticos, validación de limpieza y documentación extensa para la preparación de GMP. A medida que los patrocinadores agregan más activos biosimilares, también aumentan el trabajo de comparabilidad, los controles de cambios y las transferencias de tecnología entre sitios/CDMO, y cada paso requiere soporte de validación para demostrar coherencia y control. Además, las crecientes colaboraciones entre empresas operativas también respaldan la expansión del mercado.

- Por ejemplo, en julio de 2024, Evotec amplió su asociación estratégica con Sandoz para el desarrollo y fabricación comercial de biosimilares.

RESTRICCIONES DEL MERCADO

Alta complejidad analítica y necesidad de experiencia técnica especializada para obstaculizar el crecimiento del mercado

La alta complejidad analítica es una restricción del mercado, ya que los productos biológicos, las vacunas y los CGT a menudo requieren un amplio panel de ensayos sensibles, y cada método debe validarse, transferirse y mantenerse en un estado controlado en todos los sitios. Esto eleva el costo y el tiempo de los proyectos de validación y hace que la ejecución dependa de los escasos especialistas. Cuando hay una falta de experiencia profunda, los problemas de solidez de los métodos y las lagunas en la documentación pueden provocar desviaciones, repetición de estudios y retrasos en la liberación de lotes o en los plazos de transferencia de tecnología, lo que ralentiza directamente la aceleración del programa. La misma complejidad también aumenta la dependencia de instrumentación de alta gama y manejo sofisticado de datos, que los actores más pequeños pueden tener dificultades para mantener internamente. Como resultado, los proyectos pueden obstaculizar la capacidad de los especialistas, inflar los precios de los servicios y extender los plazos de entrega. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en marzo de 2025, la FDA de EE. UU. emitió una carta de advertencia a Aspen Biopharma Labs Private Limited por deficiencias, incluidas prácticas inadecuadas de validación de métodos analíticos, señalando que tales fallas aumentan el riesgo de defectos en la calidad de los medicamentos.

OPORTUNIDADES DE MERCADO

Adopción de tecnologías de un solo uso para ofrecer oportunidades lucrativas para la expansión del mercado

La adopción de tecnologías de un solo uso (TSU) es una gran oportunidad de mercado para los proveedores de servicios de validación. Cada nueva ruta de flujo desechable aumenta la necesidad de evidencia de extraíbles y lixiviables (E&L), integridad y compatibilidad para satisfacer las expectativas de GMP. A medida que los fabricantes amplían el uso de SUT desde PD a suites comerciales, necesitan cada vez más paquetes de validación estandarizados y repetibles en lugar de estudios únicos. La oportunidad es especialmente atractiva en instalaciones multiproducto dirigidas por CDMO, donde los cambios frecuentes y de proveedores crean cargas de trabajo de validación recurrentes. En general, la ola SUT amplía la base direccionable para la validación como servicio más allá de las pruebas de laboratorio, a medida que los clientes buscan documentación e interpretación listas para auditoría. Por ejemplo, en abril de 2024, Cytiva presentó el sistema de mezcla magnético compacto de un solo uso Xcellerex para mAb a gran escala.vacunay fabricación de terapias avanzadas.

DESAFÍOS DEL MERCADO

Cadena de suministro y limitaciones de capacidad para laboratorios de pruebas especializadosPlantean un desafío destacado para el crecimiento del mercado

Las interrupciones de la cadena de suministro y la capacidad limitada de pruebas especializadas son un desafío persistente del mercado. Los plazos de validación a menudo dependen de la escasez de espacios de laboratorio, largos plazos de entrega de consumibles/reactivos y la disponibilidad de analistas capacitados. Cuando los laboratorios enfrentan picos repentinos de demanda, los retrasos extienden los tiempos de respuesta, retrasando la liberación de lotes, los cronogramas de PPQ y la presentación de paquetes. Además, la volatilidad de la cadena de suministro también obliga a los laboratorios a calificar reactivos/materiales alternativos, lo que agrega retrabajo y ralentiza el rendimiento. Esto es especialmente doloroso para los productos biológicos de alto valor y las modalidades de vida útil corta, donde la espera de las pruebas puede bloquear el envío. Como resultado, los biofabricantes necesitan cada vez más planes de contingencia para múltiples laboratorios y se ven obligados a optar por servicios premium/acelerados, lo que aumenta los costos y la complejidad de la planificación. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación

Por tipo de prueba

Aumento de la demanda debido a la creciente adopción de SUT para impulsar el crecimiento del segmento de pruebas de extraíbles y lixiviados

Según el tipo de prueba, el mercado se divide en pruebas de extraíbles y lixiviables, pruebas microbiológicas y pruebas de compatibilidad, pruebas de integridad, pruebas fisicoquímicas y otras.

El segmento de pruebas de extraíbles y lixiviables capturó la mayor cuota de mercado mundial de validación de bioprocesos. La biofabricación se ha desplazado en gran medida hacia sistemas de un solo uso, y cada superficie de contacto de polímero crea un riesgo directo para la seguridad del paciente y el cumplimiento que debe caracterizarse y documentarse. A medida que la adopción de SUS escala desde el desarrollo de procesos hasta la producción comercial, las empresas necesitan paquetes de E&L repetibles que suelen ser más especializados y de mayor valor que las comprobaciones físicas o de compatibilidad de rutina. Debido a esto, los actores operativos también se están centrando en ampliar su oferta de servicios con aprobaciones regulatorias.

- Por ejemplo, en mayo de 2025, SGS anunció que recibió la acreditación ISO 17025 para que su laboratorio farmacéutico canadiense ofrezca pruebas de extraíbles y lixiviables.

Se prevé que el segmento de pruebas de integridad aumente con una tasa compuesta anual del 10,56% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo

Alta inversión en fabricación interna para impulsar el crecimiento segmentario interno

Según el modo, el mercado se divide en interno y subcontratado.

El segmento interno dominará el mercado global en 2025. GrandesbiofarmacéuticoLos fabricantes prefieren mantener las actividades centrales de validación integradas en su sistema de calidad. Esto reduce el riesgo regulatorio al garantizar SOP consistentes, aprobaciones internas más rápidas y un control más estricto sobre la documentación GMP y las decisiones sobre el impacto de los lotes. Los equipos internos también protegen el conocimiento y la propiedad intelectual del proceso, lo cual es especialmente importante para los productos biológicos, donde cambios menores pueden afectar los CQA. Esta es la razón por la que las empresas que invierten en nuevas instalaciones biológicas a menudo construyen sólidas infraestructuras internas de laboratorio/fabricación que inherentemente requieren importantes organizaciones de validación internas. Además, se espera que el segmento tenga una participación del 59,6% en 2026.

- Por ejemplo, en abril de 2025, Merck anunció el lanzamiento de un Centro de Excelencia en Productos Biológicos de mil millones de dólares en Wilmington, Delaware, que comprende capacidades de laboratorio y fabricación para respaldar el lanzamiento y la producción comercial.

Se prevé que el segmento subcontratado aumente con una tasa compuesta anual del 10,61% durante el período previsto.

Por Área de Validación

Alto uso en validación para impulsar el crecimiento del segmento de calificación de equipos

Según el área de validación, el mercado se divide en validación de procesos, validación de limpieza, validación de métodos analíticos, calificación de equipos y otros.

El segmento de calificación de equipos capturó la mayor participación del mercado global en 2025. Es un paso obligatorio para incorporar cualquier activo GMP a los equipos, y se debe demostrar que los servicios públicos y, a menudo, los sistemas completos de salas blancas, están instalados correctamente y funcionando de manera consistente antes de que el trabajo del proceso pueda escalar. A diferencia de la validación de procesos o limpieza, la calificación se activa con cada nueva construcción, expansión de capacidad, reemplazo de equipos, actualización de automatización y control de cambios importantes, por lo que ocurre repetidamente a lo largo del ciclo de vida de un sitio. También requiere mucha mano de obra y abarca múltiples disciplinas, lo que aumenta el gasto en servicios. Además, se espera que el segmento tenga una participación del 27,5% en 2026.

- Por ejemplo, en noviembre de 2025, Exyte completó la integración de Pharmaplan para permitir la entrega de extremo a extremo de instalaciones GMP desde la viabilidad hasta la entrega calificada.

Se prevé que el segmento de validación de métodos analíticos aumente con una tasa compuesta anual del 10,62% durante el período previsto.

Por farmacéutica

La ampliación de la cartera de anticuerpos monoclonales respaldó la dominancia segmentaria

Basado en productos farmacéuticos, el mercado se divide en anticuerpos monoclonales, proteínas recombinantes, vacunas,terapias celulares y genéticas, biosimilares y otros.

Se prevé que el segmento de anticuerpos monoclonales capture la mayor cuota de mercado en 2025. Se trata de la mayor base instalada de fabricación de productos biológicos comerciales con varios productos comercializados y una sólida cartera de productos clínicos. Además, los mAb se ubican cada vez más en modalidades de mayor valor, como carteras de mAb y plataformas relacionadas, lo que impulsa nuevas instalaciones, ciclos de calificación de equipos y paquetes de calificación/validación. Además, se espera que el segmento tenga una participación del 36,5% en 2026.

- Por ejemplo, en septiembre de 2025, Eli Lilly anunció planes para construir una instalación de fabricación de 5 mil millones de dólares en Virginia, descrita como un sitio dedicado a la plataforma emergente de bioconjugados y la cartera de anticuerpos monoclonales de Lilly.

Se prevé que el segmento de terapias celulares y genéticas aumente con una tasa compuesta anual del 16,27% durante el período previsto.

Por usuario final

La fuerte expansión de productos biológicos y las inversiones en GMP respaldan el crecimiento del segmento de empresas farmacéuticas y de biotecnología

Según el usuario final, el mercado se segmenta enfarmacéuticoy empresas de biotecnología, organizaciones de fabricación y desarrollo por contrato, y otros.

En 2025, el segmento de empresas farmacéuticas y biotecnológicas ocupó la posición de liderazgo en el mercado global. Estas empresas participan activamente en el desarrollo de carteras de productos biológicos y son los mayores operadores de redes de fabricación GMP. Además, el aumento de las inversiones de las empresas biofarmacéuticas respalda el crecimiento del segmento. Además, se espera que tenga una participación del 68,2% en 2026.

- Por ejemplo, en septiembre de 2025, Gilead Sciences inauguró un nuevo centro de fabricación en EE. UU. para fortalecer su capacidad y capacidades en productos biológicos.

Además, se proyecta que el segmento de organizaciones de fabricación y desarrollo por contrato crezca a una tasa compuesta anual del 12,01% durante el período previsto.

Perspectiva regional del mercado de validación de bioprocesos

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Bioprocess Validation Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de América del Norte fue de 268,8 millones de dólares en 2024 y dominó el mercado mundial. La región también mantuvo su dominio en 2025, con USD 281,2 millones. El dominio regional está impulsado por la rápida expansión de los productos biológicos y biosimilares, el fuerte apoyo regulatorio y la presencia de CDMO avanzadas en la región.

Mercado de validación de bioprocesos de EE. UU.

El mercado estadounidense representó la principal participación del mercado norteamericano y puede estimarse analíticamente en alrededor de USD 273,8 millones en 2026, lo que representa aproximadamente el 44,4% del mercado global.

Asia Pacífico

Se prevé que el tamaño del mercado de Asia Pacífico esté valorado en 150,1 millones de dólares en 2026. Se prevé que las regiones aseguren la posición de la segunda región más grande de la industria. Factores como la rápida expansión de la fabricación de productos biológicos, especialmente en China, India y las crecientes inversiones de CDMO, son responsables del crecimiento del mercado regional.

Mercado de validación de bioprocesos de Japón

Se estima que en 2026 el mercado japonés alcanzará unos 22,1 millones de dólares, lo que representará aproximadamente el 3,6% de los ingresos mundiales.

Mercado de validación de bioprocesos de China

Se prevé que el mercado chino alcance unos ingresos de alrededor de 43,0 millones de dólares en 2026, lo que representa aproximadamente el 7,0% de las ventas mundiales.

Mercado de validación de bioprocesos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 26,2 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos mundiales.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 7,70% durante el período previsto. Se prevé que la región se convierta en la tercera más alta entre todas las regiones. El mercado regional está impulsado principalmente por la presencia de fuertes clusters biotecnológicos, regulaciones de apoyo de la EMA y ecosistemas CDMO en expansión en los países europeos.

Mercado de validación de bioprocesos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 24,8 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales.

Mercado de validación de bioprocesos de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 29,2 millones de dólares en 2026, lo que equivale a alrededor del 4,7% de las ventas mundiales.

América Latina y Medio Oriente y África

Las regiones de América Latina, Medio Oriente y África crecerían a un ritmo relativamente más lento durante el período de estudio. Se prevé que el tamaño del mercado de América Latina alcance una valoración de 28,4 millones de dólares en 2026. Este crecimiento regional está impulsado principalmente por la biofabricación emergente y la creciente subcontratación selectiva en estas regiones.

En la región de Medio Oriente y África, el mercado del CCG en 2026 se estima en alrededor de USD 9,5 millones, lo que representa aproximadamente el 1,5% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las expansiones estratégicas en la capacidad de pruebas especializadas y las ofertas de validación digital están remodelando el posicionamiento competitivo

El mercado mundial de validación de bioprocesos está moderadamente fragmentado. Los actores clave incluyen Eurofins Scientific, SGS, Nelson Labs (Sotera Health), Charles River Laboratories, Thermo Fisher Scientific Inc., MerckKGaA y Sartorius. Estos actores se están centrando en expansiones de capacidad, desarrollo de capacidades en extraíbles y lixiviables, y garantía de esterilidad, fusiones y adquisiciones para ampliar las huellas de la microbiología y asociaciones para acelerar los flujos de trabajo de validación digitales/habilitados por IA.

- Por ejemplo, en junio de 2025, Nelson Labs anunció el proyecto de expansión para duplicar la capacidad de las salas blancas con clasificación ISO en su sede de Salt Lake City para satisfacer la creciente demanda de servicios de garantía de esterilidad y los estrictos requisitos del Anexo 1 de GMP de la UE.

Otros actores clave en el mercado incluyen Laboratory Corporation of America Holdings, DOC S.r.l., Hangzhou Cobetter Filtration Equipments Co., Ltd, Meissner Filtration Products, Inc. y otros. Estas empresas ofrecen activamente servicios innovadores en diversas aplicaciones.

LISTA DE EMPRESAS CLAVE DE VALIDACIÓN DE BIOPROCESOS PERFILADAS

- Merck KGaA(Alemania)

- Eurofins Científico (Luxemburgo)

- SGS Société Générale de Surveillance SA(Suiza)

- Sartorius AG(Alemania)

- Cytiva (Danaher)(A NOSOTROS.)

- Laboratory Corporation of America Holdings (EE. UU.)

- DOC S.r.l. (Italia)

- Hangzhou Cobetter Filtration Equipments Co., Ltd (China)

- Meissner Filtration Products, Inc. (EE. UU.)

- Laboratorios Charles River. (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Sikich anunció una asociación estratégica con ValGenesis para ofrecer la plataforma de validación digital impulsada por IA de ValGenesis a clientes de ciencias biológicas, modernizando los procesos de validación.

- Octubre de 2025:Intertek Pharmaceutical Services lanzó servicios de pruebas de extraíbles y lixiviables (E&L) para respaldar el cumplimiento de los nuevos requisitos de la farmacopea coreana.

- Octubre de 2025:Alcami anunció una ampliación de los servicios de laboratorio de 20.000 pies cuadrados en Durham, Carolina del Norte, para fortalecer las capacidades analíticas para productos biológicos/CGT (establecimiento de métodos, liberación/estabilidad y caracterización).

- Julio de 2025:ValGenesis anunció hasta 16 millones de dólares en financiación estratégica para acelerar la expansión global y la innovación impulsada por la IA en la gestión del ciclo de vida de la validación (validación digital).

- Septiembre de 2024:Pace Life Sciences anunció la adquisición del laboratorio de servicios analíticos de Catalent en RTP, Carolina del Norte, ampliando la capacidad en servicios analíticos que respaldan los programas de validación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,09% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de prueba, modo, área de validación, producto farmacéutico, usuario final y región |

| Por tipo de prueba |

|

| Por modo |

|

| Por aplicación |

|

| Por farmacéutica |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 578,8 millones de dólares en 2025 y se prevé que alcance los 1.237,3 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 281,2 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,09% durante el período previsto.

Por tipo de prueba, el segmento de pruebas de extraíbles y lixiviables lideró el mercado.

La creciente cartera mundial de productos biológicos y biosimilares, a su vez, la creciente demanda de validación, son los factores clave que impulsan el mercado.

Merck KGaA, Eurofins Scientific, SGS Société Générale de Surveillance SA y Sartorius AG son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.