Tamaño del mercado de anticuerpos biespecíficos, participación y análisis de la industria, por mecanismo de acción (activación de células T, bloqueadores/inhibidores duales, miméticos de cofactores y otros), por aplicación (oncología, hematología, oftalmología y otros), por vía de administración (intravenosa, subcutánea y otros), por canal de distribución (farmacias hospitalarias, farmacias minoristas y otros) y pronósticos regionales. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

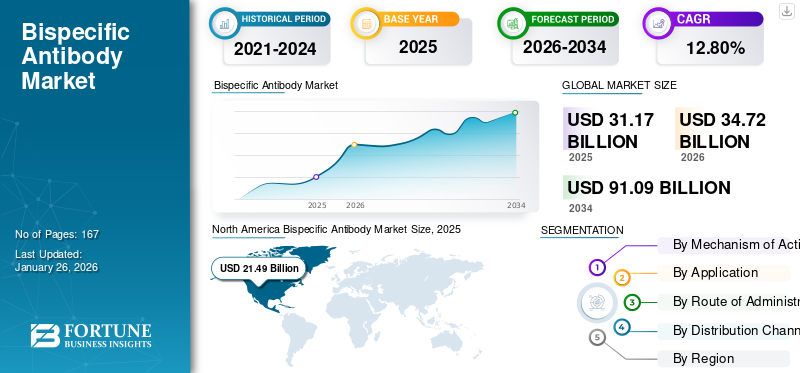

El tamaño del mercado mundial de anticuerpos biespecíficos se valoró en 31,17 mil millones de dólares en 2025 y se prevé que crezca de USD34,72mil millones en 2026 a USD91.09mil millones para 2034, exhibiendo una tasa compuesta anual de12,80%% durante el período de pronóstico. América del Norte dominó el mercado de anticuerpos biespecíficos con una participación de mercado de51,80%en 2025.

El anticuerpo biespecífico ofrece una aplicación terapéutica eficaz para enfermedades clave como el cáncer y otros trastornos sanguíneos. Estos anticuerpos biespecíficos están diseñados mediante bioingeniería con precisión y se dirigen a múltiples antígenos simultáneamente. Sus aplicaciones potenciales se están expandiendo en multitud de dominios médicos, incluidos oncología, hematología, oftalmología y enfermedades raras y complejas, debido a la investigación y el desarrollo continuos.

Se prevé que la creciente prevalencia del cáncer, las aprobaciones regulatorias de la FDA y la EMA de EE. UU., y el aumento de la inversión y el aumento de los ensayos clínicos aumenten la demanda del mercado mundial de anticuerpos biespecíficos e impulsen el crecimiento. Se prevé que estos factores tendrán un impacto significativo en el período de pronóstico.

Debido a estas ventajas, muchos actores clave de la industria están invirtiendo activamente recursos en el desarrollo de numerosos candidatos en desarrollo para respaldar la creciente demanda.

- Por ejemplo, en mayo de 2024, RegeneronProductos farmacéuticos, Inc. mostró resultados positivos de un ensayo de fase 1/2 en curso que evalúa su anticuerpo biespecífico coestimulador, REGN7075 (EGFRxCD28), en terapias combinadas con Libtayo (cemiplimab) en pacientes con tumores sólidos avanzados.

Además, muchos actores clave de la industria, como AbbVie Inc., Pfizer Inc. y Bristol-Myers Squibb Company, que operan en el mercado, se están centrando en el desarrollo de varios candidatos en desarrollo para respaldar la creciente demanda de terapias efectivas para diversas indicaciones de enfermedades con la ayuda de anticuerpos biespecíficos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de anticuerpos biespecíficos

- Tamaño del mercado en 2025: 31,17 mil millones de dólares

- Tamaño del mercado en 2026: 34,72 mil millones de dólares

- Tamaño del mercado previsto para 2034: 91.090 millones de dólares

- CAGR: 12,80% entre 2026 y 2034

- América del Norte dominó el mercado de anticuerpos biespecíficos con una participación del 51,80% en 2025.

- Se prevé que el segmento de oncología represente el 41,99% de la cuota de mercado en 2026.

- Se espera que el segmento intravenoso tenga una participación dominante del 58,90% en 2026, respaldando la CAGR del 12,80% del mercado.

América del norte

América del Norte lideró el mercado mundial en 2025, generando 21.490 millones de dólares en ingresos y se prevé que alcance los 23.990 millones de dólares en 2026.

Europa

Europa representó el 25,80% del mercado mundial en 2025, con unos ingresos de 3.980 millones de dólares, y se espera que crezcan hasta los 4.360 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 4.440 millones de dólares en 2025, lo que representa el 15,90 % de los ingresos mundiales, y se prevé que alcance los 5.010 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado estadounidense de anticuerpos biespecíficos alcanzará los 22.860 millones de dólares en 2026, impulsado por una sólida investigación oncológica y la adopción de terapias biológicas avanzadas.

Japón

Se prevé que el mercado japonés alcance los 1.590 millones de dólares en 2026, respaldado por la creciente demanda de tratamientos innovadores contra el cáncer y la expansión del desarrollo biofarmacéutico.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga de cáncer, junto con los avances en la ingeniería de anticuerpos, está acelerando la adopción de anticuerpos biespecíficos

La creciente demanda de terapias eficaces y específicas para oncología y neoplasias hematológicas es uno de los factores clave que impulsan el crecimiento del mercado. Los anticuerpos monoclonales convencionales presentan ciertas limitaciones en poblaciones de pacientes en recaída o refractarios. Estos factores intensifican la necesidad de nuevas modalidades. La investigación y el desarrollo de anticuerpos biespecíficos se están llevando a cabo mediante la colaboración entre empresas clave para proporcionar terapias oncológicas utilizando anticuerpos biespecíficos. Esta creciente colaboración mejorará la aplicación de anticuerpos biespecíficos para aplicaciones terapéuticas, ofreciendo un crecimiento global del mercado de anticuerpos biespecíficos.

- Por ejemplo, en marzo de 2025, Harbour BioMed colaboró con AstraZeneca para descubrir y desarrollar anticuerpos multiespecíficos de próxima generación para diversas indicaciones. La colaboración permitió a la empresa obtener licencias para múltiples programas junto con una inversión de capital de 105,0 millones de dólares por parte de AstraZeneca.

RESTRICCIONES DEL MERCADO

Alta complejidad de fabricación y costo de producción de anticuerpos biespecíficos para impedir el crecimiento del mercado

Los anticuerpos biespecíficos son estructuralmente más complejos que los anticuerpos monoclonales convencionales y requieren una ingeniería sofisticada para garantizar el plegamiento correcto, la estabilidad y la especificidad de doble objetivo. Una complejidad tan alta en la fabricación requiere técnicas de purificación más avanzadas, lo que genera mayores costos de producción. Además, mantener la coherencia de los lotes y cumplir con los estrictos estándares regulatorios de calidad agrega más tiempo y gastos. La alta complejidad de fabricación y el costo de la producción de anticuerpos biespecíficos siguen siendo restricciones importantes, lo que ralentiza su adopción más amplia y restringe el acceso de los pacientes en comparación con productos biológicos más establecidos o terapias competitivas, como los inhibidores de puntos de control y CAR-T.

- Por ejemplo, en agosto de 2025, la FDA de EE. UU. rechazó la aprobación de Regeneron Pharmaceuticals Inc. de su terapia contra el cáncer de la sangre, odronextamab, para tratar el linfoma folicular, alegando problemas de fabricación.

OPORTUNIDADES DE MERCADO

Expansión a líneas de terapia anteriores para ofrecer una oportunidad destacada de crecimiento del mercado

Actualmente, los anticuerpos biespecíficos están aprobados principalmente para cánceres en recaída o refractarios, donde las opciones de tratamiento son limitadas y los pacientes a menudo han fracasado con terapias anteriores. Sin embargo, estas terapias tienen un gran potencial para expandirse a líneas de tratamiento más tempranas, ya que permiten que se utilicen en poblaciones de pacientes más grandes antes de que se desarrolle resistencia o progresión de la enfermedad. La combinación con terapias de regímenes estándar podría ampliar significativamente su uso y mejorar los resultados de los pacientes

- Por ejemplo, en diciembre de 2024, Janssen-Cilag International NV, una empresa de Johnson & Johnson, presentó nuevos datos de primera línea de dos estudios de investigación de TECVAYLI (teclistamab). Estos estudios establecieron el potencial de teclistamab como terapia combinada de primera línea para pacientes con diagnóstico reciente.mieloma múltiplepara uso en pacientes recién diagnosticados, con una eficacia prometedora y un perfil de seguridad tolerable.

TENDENCIAS DEL MERCADO DE ANTICUERPOS BISPECÍFICOS

El cambio de infusiones intravenosas a formulaciones subcutáneas (SC) es una tendencia destacada observada

El cambio hacia la formulación subcutánea es una importante tendencia mundial observada en el mercado de anticuerpos biespecíficos. Las infusiones intravenosas son comparativamente difíciles de administrar. El cambio hacia formulaciones subcutáneas ofrece una mayor comodidad para el paciente, una menor dependencia hospitalaria, un mejor cumplimiento y permite una administración más sencilla. A medida que avanzan más biespecíficos en sus proyectos, los desarrolladores están invirtiendo en formulaciones de alta concentración, estables y de baja viscosidad que pueden administrarse por vía subcutánea sin perder eficacia o seguridad. Este cambio está impulsado por la preferencia de los pacientes, la necesidad de reducir el tratamiento general y la ventaja competitiva obtenida al ofrecer una administración más fácil de usar. Muchos actores clave están dirigiendo sus recursos al desarrollo de nuevas formulaciones biespecíficas.

- Por ejemplo, en noviembre de 2024, Alphamab Oncology mostró datos de unensayo clínicode JSKN033, una coformulación subcutánea que consiste en un conjugado de fármaco-anticuerpo biespecífico (ADC) anti-HER2 y un inhibidor del punto de control inmunológico PD-L1. El medicamento está incluido en el proyecto piloto de la Administración Municipal de Medicamentos de Shanghai con el consentimiento del Centro de Evaluación de Medicamentos (CDE).

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

El síndrome de liberación de citoquinas (CRS) y las preocupaciones sobre la seguridad de la neurotoxicidad asociadas con los anticuerpos biespecíficos plantean un desafío crítico para el crecimiento del mercado

El síndrome de liberación de citoquinas (CRS) y la neurotoxicidad siguen siendo importantes preocupaciones de seguridad para los anticuerpos biespecíficos, especialmente los activadores de células T. Estas toxicidades relacionadas con el sistema inmunológico pueden provocar eventos adversos graves, que requieren un aumento de la dosis y hospitalización durante la terapia inicial. Tales riesgos complican el manejo clínico, aumentan los costos del tratamiento y pueden desalentar la adopción por parte de los médicos. Como resultado, los desafíos de seguridad frenan directamente el crecimiento del mercado y frenan una aceptación más amplia de los anticuerpos biespecíficos.

- Por ejemplo, en noviembre de 2024, la Sociedad Estadounidense de Hematología publicó un artículo que informaba sobre las implicaciones prácticas del síndrome de liberación de citocinas en múltiples instituciones (CRS) y las tasas de neurotoxicidad asociada a células efectoras inmunitarias (ICANS) en anticuerpos biespecíficos (BsAb) dirigidos al linfoma.

Análisis de segmentación

Por mecanismo de acción

Aumento de los lanzamientos de productos para que T-Cell participe en los mercados para impulsar el crecimiento segmentario

Según el mecanismo de acción, el mercado se divide en células T activadoras, bloqueadores/inhibidores duales, cofactor mimético y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que la participación de T-Cell represente una participación de ingresos dominante en el mercado global. El predominio del segmento se debe a su potencia y actividad antitumoral específica. Además, su capacidad para superar la resistencia a las terapias estándar ha dado lugar a una fuerte eficacia clínica en cánceres muy pretratados, en recaída o refractarios donde las opciones de tratamiento se limitan a uno de los factores importantes para una mayor participación de mercado.

Además, las carteras en expansión de las principales empresas farmacéuticas garantizan una inversión sostenida y un desarrollo rápido, lo que posiciona a los participantes de células T como el segmento líder en terapias con anticuerpos biespecíficos.

- Por ejemplo, en febrero de 2023, Atreca, Inc. colaboró con Xencor, Inc. para lanzar el primer programa que combina un anticuerpo descubierto por Atreca con el dominio Fc biespecífico XmAb de Xencor y un dominio de unión a células T citotóxicas (CD3).

Por aplicación

La creciente prevalencia del cáncer impulsó el crecimiento del segmento de oncología

Por aplicación, el mercado se segmenta aún más en oncología, hematología, oftalmología y otros.

El segmento de oncología representará el 41,99% de la cuota de mercado en 2026. La alta participación del segmento se debe a varios factores, como la creciente prevalencia del cáncer y las limitaciones actuales de la terapéutica. Esto da lugar a la necesidad de alternativas terapéuticas eficaces como los anticuerpos biespecíficos.

Además, muchas entidades operativas clave en el mercado están dirigiendo sus inversiones y participando en actividades estratégicas como la colaboración y la adquisición para ampliar su oferta de productos en el mercado.

- Por ejemplo, en noviembre de 2024, Merck & Co., Inc. colaboró con LaNova Medicines Ltd. para desarrollar, fabricar y comercializar LM-299, un nuevo anticuerpo biespecífico PD-1/VEGF en investigación de LaNova que se dirige a distintos antígenos asociados a tumores (TAA).

El segmento de hematología está creciendo a una tasa compuesta anual del 6,43% durante el período de estudio.

Por vía de administración

Lanzamientos de nuevos productos en el segmento intravenoso para impulsar el crecimiento del mercado

Según la vía de administración, el mercado se segmenta en intravenosa, subcutánea y otras.

Se proyecta que el segmento intravenoso dominará el mercado con una participación de58,90%en 2026. Por vía de administración, el segmento intravenoso tuvo una participación del 58,90% en 2026. El predominio del segmento se atribuye a una mayor biodisponibilidad. Estos anticuerpos biespecíficos administrados por vía intravenosa garantizan una exposición sistémica rápida y completa, lo que permite un control estricto de los niveles plasmáticos del fármaco y la aparición inmediata de los efectos. Permite la administración de dosis y volúmenes más altos que las vías subcutáneas, lo que es útil para grandes dosis de productos biológicos o de carga. Los actores clave en los anticuerpos biespecíficos globales están centrando sus recursos en comercializar estas ventajas con nuevas ofertas de productos.

- Por ejemplo, en septiembre de 2024, EpimAb Biotherapeutics, Inc. colaboró con Vignette Bio, Inc. para el activador de células T (TCE) dirigido a BCMA, EMB-06 de EpimAb. El fármaco en etapa clínica se administra por vía intravenosa.

Se prevé que el segmento de la vía de administración subcutánea se impulse con una tasa de crecimiento del 14,05% durante todo el período de previsión del mercado mundial de anticuerpos biespecíficos.

Por canal de distribución

Los nuevos lanzamientos de farmacias hospitalarias para comercializar el potencial de crecimiento las colocaron en una posición de liderazgo

Según el canal de distribución, el mercado se clasifica en hospitales.farmacias, farmacias minoristas y otros.

En 2024, el mercado mundial estaba dominado por las farmacias hospitalarias en términos de canal de distribución. Estas farmacias suelen ser el canal principal para los productos biológicos y los anticuerpos biespecíficos, ya que muchos se administran por vía intravenosa en entornos controlados. Garantizan un almacenamiento adecuado en la cadena de frío, una preparación estéril y el cumplimiento de los protocolos hospitalarios. Estos factores hacen que las farmacias hospitalarias sean fundamentales para el acceso oportuno de los pacientes a terapias avanzadas. Además, se espera que el segmento tenga una participación del 67,19% en 2026.

- Por ejemplo, en febrero de 2025, Walmart Canadá inauguró su primera farmacia clínica en St. Catharines, Ontario. Se prevé que el desarrollo maximizará el potencial de los farmacéuticos profesionales al permitirles brindar consultas directas y servicios de atención médica. Se espera que estos acontecimientos impulsen el crecimiento del segmento de farmacias hospitalarias en el período previsto.

Además, se prevé que las farmacias minoristas como canal de distribución crezcan a una tasa compuesta anual del 11,94% durante el período previsto.

Perspectivas regionales del mercado de anticuerpos biespecíficos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Bispecific Antibody Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte capturó el 51,80% del mercado global en 2025, generó 21,49 mil millones de dólares en ingresos y se prevé que alcance los 23,99 mil millones de dólares en 2026. Se espera que el mercado de anticuerpos biespecíficos en América del Norte crezca con fuerza debido al sólido ecosistema biotecnológico de la región, su extensa actividad de ensayos clínicos y su alta adopción de inmunoterapias de vanguardia. La población de la región en el mercado mundial de anticuerpos biespecíficos también es testigo de marcos de reembolso favorables junto con un importante gasto en atención sanitaria, lo que respalda el rápido acceso de los pacientes a nuevos productos biológicos.

Además, la aprobación acelerada de organismos reguladores como la FDA de EE. UU. y Health Canada permite la rápida comercialización de terapias novedosas. En 2026, se estima que el mercado estadounidense alcanzará el dólar22,86mil millones.

- Por ejemplo, en noviembre de 2024, Jazz Pharmaceuticals plc recibió la aprobación de la FDA de EE. UU. para Ziihera (zanidatamab-hrii) 50 mg/ml inyectable para uso intravenoso para el tratamiento de adultos con cáncer de vías biliares (BTC) HER2 positivo (IHC 3+) previamente tratado, irresecable o metastásico. Estos acontecimientos restablecen el dominio de la región en el mercado.

En Estados Unidos, el crecimiento del mercado se ve impulsado por los grandes volúmenes de ensayos clínicos de anticuerpos biespecíficos y las primeras aprobaciones regulatorias a nivel mundial. La fuerte adopción de terapias recientemente aprobadas y una creciente población de cáncer en el país aumentarán la demanda y respaldarán el crecimiento. La presencia de instalaciones de fabricación avanzadas y financiación de capital de riesgo acelera la comercialización de candidatos en desarrollo, junto con la creciente prevalencia de enfermedades crónicas como el cáncer. Estos factores impulsan el crecimiento del mercado en el país.

- Por ejemplo, en 2025, la Sociedad Estadounidense del Cáncer proyectó que para 2025 surgirían 2.041.910 nuevos casos de cáncer y se prevé que ocurrirían 618.120 muertes por cáncer solo en los EE. UU.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 3980 millones de dólares en 2025, lo que representa una participación del 25,80%, y se espera que alcance los 4360 millones de dólares en 2026. Este crecimiento en la región se debe principalmente a fuertes centros de investigación oncológica, innovación y adopción clínica que facilitan la adopción de productos. Se espera que la mejora de la infraestructura sanitaria y una mayor inversión en productos biológicos respalden aún más el crecimiento. Atribuido a estos factores, países como el Reino Unido prevén registrar la valoración del dólar.0,84mil millones, Alemania alcanzará un récord de USD1.03mil millones en 2026 y Francia alcanzará un récord de 640 millones de dólares en 2025.

Asia Pacífico

En 2025, Asia Pacífico generó 4.440 millones de dólares, lo que contribuyó con el 15,90 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 5.010 millones de dólares en 2026. En la región, se prevé que China alcance los 1.800 millones de dólares en 2025. Se prevé que el mercado de Japón alcance los 1.590 millones de dólares en 2026, y el mercado de China alcance los 2.040 millones de dólares en 2026. 2026, y se prevé que el mercado de la India alcance los 300 millones de dólares en 2026.

AMÉRICA LATINA, MEDIO ORIENTE Y ÁFRICA

Durante el período de estudio, las regiones de América Latina y Medio Oriente y África presenciarían un crecimiento moderado en este espacio de mercado. El mercado de América Latina generó 790 millones de dólares en 2025, lo que representa el 4,00 % del panorama del mercado mundial, y se espera que alcance los 860 millones de dólares en 2026. Se espera que la mejora del acceso a productos biológicos avanzados, el aumento de la incidencia del cáncer y las iniciativas gubernamentales impulsen aún más el crecimiento del mercado en estas regiones. En Oriente Medio y África, se estima que el CCG alcanzará un valor de 230 millones de dólares en 2025. Oriente Medio y África registraron un tamaño de mercado de 460 millones de dólares en 2025, capturando el 2,50 % de la cuota de mercado mundial, y se prevé que alcance los 490 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en las oportunidades de expansión estratégica de los actores clave para impulsar el progreso del mercado

El mercado mundial de anticuerpos biespecíficos tiene una estructura de mercado semiconsolidada, que constituye actores destacados como Bristol-Myers Squibb Company, Pfizer Inc., F. Hoffmann-La Roche Ltd y AbbVie Inc. La participación significativa de estas empresas en el mercado se debe a numerosas actividades estratégicas, como fusiones y adquisiciones clave para ofertas de productos sólidas, colaboración entre entidades operativas para avanzar, junto con un enfoque en investigación y desarrollo para mejorar sus posiciones en el mercado.

- Por ejemplo, en junio de 2025, BioNTech SE colaboró con Bristol Myers Squibb para el desarrollo conjunto y la comercialización del anticuerpo biespecífico en investigación BNT327 de la empresa en numerosos tipos de tumores sólidos.

Otros actores notables en el mercado global incluyen Genentech, Inc., Regeneron Pharmaceuticals Inc. y Harbour BioMed. Se prevé que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su cuota de mercado mundial de anticuerpos biespecíficos durante el período de previsión.

LISTA DE EMPRESAS CLAVE DE ANTICUERPOS BISPECÍFICOS PERFILADAS

- Compañía Bristol-Myers Squibb (EE. UU.)

- Pfizer Inc (EE.UU.)

- Merck & Co., Inc. (EE. UU.)

- Terapéutica sincera(A NOSOTROS.)

- Dualitas Therapeutics (EE. UU.)

- Genentech, Inc. (A NOSOTROS.)

- AbbVie Inc. (EE. UU.)

- Hoffmann-La Roche Ltd (Suiza)

- Regeneron Pharmaceuticals Inc.(A NOSOTROS.)

- Puerto BioMed (Hong Kong)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2024:Merck & Co., Inc., adquirió CN201, un nuevo anticuerpo biespecífico en etapa clínica en investigación para el tratamiento de enfermedades asociadas a células B, de CuronBiofarmacéutica. El desarrollo tenía como objetivo ampliar y diversificar la cartera biespecífica de la empresa.

- Diciembre de 2024:Merus N.V. recibió la aprobación de la FDA de EE. UU. para BIZENGRI (zenocutuzumab-zbco), indicado para adultos con adenocarcinoma de páncreas o cáncer de pulmón de células no pequeñas (CPCNP) avanzado, irresecable o metastásico y que albergan una fusión del gen neuregulina 1 (NRG1) que tienen progresión de la enfermedad durante o después de una terapia sistémica previa.

- Enero de 2025:Biohaven Ltd. colaboró con Merus N.V. para desarrollar conjuntamente tres nuevos conjugados de fármacos de anticuerpos (ADC) biespecíficos, aprovechando la plataforma tecnológica líder Biclonics de Merus y las tecnologías de plataforma de carga útil y conjugación de ADC de próxima generación de Biohaven.

- Julio de 2024:Dren Bio, Inc. colaboró con Novartis AG para el descubrimiento y desarrollo de anticuerpos terapéuticos biespecíficos para el cáncer utilizando la plataforma de fagocitosis y activación mieloide dirigida patentada de Dren Bio.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,80% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Mecanismo de Acción, Aplicación, Vía de Administración, Canal de Distribución y Región |

|

Por Mecanismo de acción |

|

|

Por aplicación |

|

|

Por vía de administración |

|

|

Por canal de distribución |

|

|

Por región |

América del Norte (Por Mecanismo de Acción, Aplicación, Vía de Administración, Canal de Distribución y País)

Europa (Por Mecanismo de Acción, Aplicación, Vía de Administración, Canal de Distribución y País/Subregión)

Asia Pacífico (por mecanismo de acción, aplicación, vía de administración, canal de distribución y país/subregión)

América Latina (Por Mecanismo de Acción, Aplicación, Vía de Administración, Canal de Distribución y País/Subregión)

Medio Oriente y África (por mecanismo de acción, aplicación, vía de administración, canal de distribución y país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 34,72 mil millones de dólares en 2026 y se prevé que alcance los 91,09 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 23.990 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,80% durante el período previsto de 2026-2034.

El segmento de participación de células T lideró el mercado por mecanismo de acción.

Se espera que la mayor prevalencia de diversas formas de cáncer y las aprobaciones regulatorias clave conduzcan al crecimiento del mercado durante el período previsto.

Bristol-Myers Squibb Company, Pfizer Inc., F. Hoffmann-La Roche Ltd y AbbVie Inc. son los principales actores del mercado global.

América del Norte dominó el mercado de anticuerpos biespecíficos con una cuota de mercado del 51,80% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados