Tamaño del mercado de sustitutos de injertos óseos, participación y análisis de la industria, por tipo (aloinjerto, matriz ósea desmineralizada (DBM), sintético y xenoinjerto), por aplicación (fusión espinal, reconstrucción de articulaciones, pie y tobillo, y otros), por usuario final (hospitales, clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

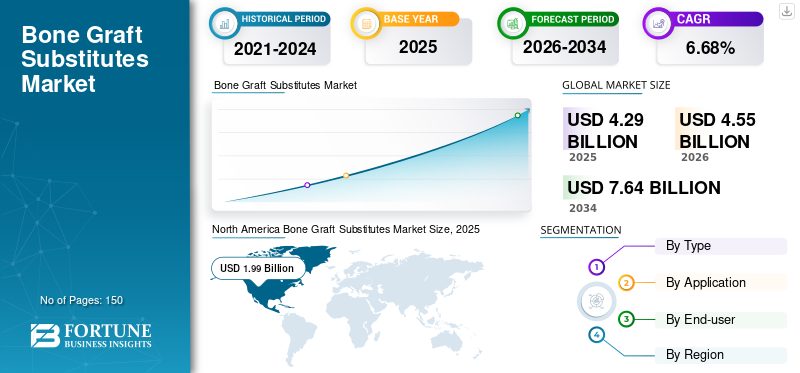

El tamaño del mercado mundial de sustitutos de injertos óseos se valoró en 4,29 mil millones de dólares en 2025 y se prevé que crezca de 4,55 mil millones de dólares en 2026 a 7,64 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,68% durante el período previsto (2026-2034). América del Norte dominó el mercado de sustitutos de injertos óseos con una cuota de mercado del 46,34% en 2025.

Los sustitutos de injertos óseos son productos biológicos que pueden utilizarse como alternativa a los injertos óseos autólogos. Los sustitutos consisten en aloinjerto, matriz ósea desmineralizada, polímeros, hidroxiapatita y otros materiales. Estos sustitutos se utilizan en el tratamiento de defectos óseos, cirugías de consolidación o pseudoartrosis y fusión espinal en ortopedia. Además, diversos beneficios de estos sustitutos, como la seguridad, la biocompatibilidad y la osteoconductividad de los huesos fracturados, han aumentado la adopción de estos productos durante la última década.

El crecimiento del mercado mundial de injertos óseos y sustitutos se atribuye a la creciente incidencia de enfermedades óseas como infecciones óseas y tumores óseos y al creciente número de cirugías ortopédicas en todo el mundo. Además, se espera que la creciente demanda de sustitutos sintéticos y el creciente número de aprobaciones de productos de varias autoridades impulsen el crecimiento del mercado durante el período previsto. Por ejemplo, en septiembre de 2019, Biogennix LLC recibió la autorización 510(k) de la FDA de EE. UU. para Morpheus-C, un sustituto de injerto óseo elaborado con colágeno bovino tipo 1.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de sustitutos de injertos óseos

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 4.290 millones de dólares

- Tamaño del mercado en 2026: 4.550 millones de dólares

- Tamaño del mercado previsto para 2034: 7.640 millones de dólares

- CAGR: 6,68% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de sustitutos de injertos óseos con una participación del 46,34% en 2025, impulsada por el alto volumen de cirugías ortopédicas, la rápida adopción de sustitutos sintéticos y la fuerte presencia de actores clave del mercado en la región.

- Por tipo, se espera que el segmento sintético conserve su mayor participación de mercado debido a la creciente preferencia por los injertos óseos sintéticos debido a su biocompatibilidad, la reducción de las complicaciones en el sitio donante y el aumento de los lanzamientos de productos por parte de empresas clave.

Aspectos destacados clave del país:

- Estados Unidos: El creciente número de cirugías de fusión espinal y reconstrucción de articulaciones, junto con una fuerte demanda de soluciones avanzadas de injertos óseos, está impulsando la adopción en el mercado.

- Europa: El creciente interés en la introducción de nuevos productos, respaldado por políticas de reembolso favorables y una creciente incidencia de fracturas óseas graves, está impulsando el crecimiento del mercado.

- China: El aumento de la población geriátrica, las crecientes inversiones en atención médica y la creciente prevalencia de artritis y trastornos relacionados con los huesos están impulsando la demanda de sustitutos de injertos óseos.

- Japón: Los avances en la tecnología médica y la creciente aplicación de sustitutos de injertos óseos en implantes dentales y cirugías ortopédicas están acelerando el crecimiento del mercado.

IMPACTO DEL COVID-19

La pandemia de COVID-19 ha disminuido la adopción de sustitutos debido al menor volumen de pacientes en hospitales y clínicas especializadas. Las restricciones relacionadas con la atención de COVID-19 impuestas por el gobierno redujeron el número de visitas de pacientes y retrasaron las cirugías electivas, lo que afectó las ventas de estos sustitutos. Sin embargo, la relajación de las regulaciones impuestas por los gobiernos provocó un aumento de las admisiones hospitalarias en 2021. La mayoría de las cirugías electivas relacionadas con traumatismos y columna se iniciaron en los centros de atención sanitaria. Dicha reanudación de los procedimientos quirúrgicos impactó positivamente en la demanda de estos sustitutos en 2021.

Tendencias del mercado de sustitutos de injertos óseos

Aumento de la adopción de sustitutos de injertos óseos para implantes dentales para impulsar el crecimiento del mercado

La aplicación de sustitutos se está expandiendo ampliamente debido a diversos beneficios. Por ejemplo, reduce las complicaciones involucradas en los procedimientos de injerto óseo en el sitio donante. En los últimos años estos sustitutos se han utilizado cada vez más en implantes dentales.

- Por ejemplo, según un artículo publicado por Dental Tribune International en junio de 2021, un gran volumen de pacientes exigieron un procedimiento de implante, lo que es un indicador prometedor del crecimiento de los injertos óseos.

Además, estos sustitutos ayudaron a aumentar la altura y el grosor de la mandíbula, lo que permitió la colocación exitosa de unimplante dentaly restauró las dimensiones normales de la línea de la mandíbula. Estos beneficios de estos productos aumentan la adopción de injertos óseos dentales, impulsando así el crecimiento general del mercado de sustitutos de injertos óseos. Además, destacados actores del mercado se están centrando activamente en el desarrollo de sustitutos avanzados de injertos óseos con mayor biocompatibilidad y eficacia para satisfacer la creciente demanda en implantalogía dental.

Descargar muestra gratuita para conocer más sobre este informe.

Sustitutos de injertos óseos factores de crecimiento del mercado

Avances tecnológicos en sustitutos de injertos óseos para impulsar el crecimiento del mercado

Los sustitutos tienen aplicaciones en diversos procedimientos, como procedimientos de fusión espinal para fracturas complejas y cirugías de trauma. Los sustitutos del injerto actúan como una estrategia de tratamiento óptima en estos procedimientos y se consideran indispensables.

- Por ejemplo, según la investigación publicada por el NCBI en octubre de 2019, aproximadamente 30.000 adultos canadienses y 900.000 estadounidenses se someten a cirugía de columna anualmente.

Un aumento tan sustancial en los casos de traumatismos se ha observado en todo el mundo. Además, estos casos de trauma sólo pueden tratarse y gestionarse eficazmente con la administración de sustitutos de injertos óseos adecuados, lo que en última instancia aumenta su demanda global.

Aumento de la adopción de sustitutos sintéticos de injertos óseos para impulsar el crecimiento del mercado

El creciente uso de sustitutos sintéticos, como polímeros ycerámico, se prevé que impulse el mercado en los años proyectados. Varios beneficios, como la reducción de los riesgos de lesión del sitio donante y la disminución de los riesgos de complicaciones, están aumentando la adopción de sustitutos sintéticos, estimulando así el crecimiento del mercado.

Los sustitutos sintéticos consisten en materiales como el fosfato beta-tricálcico, calciofosfatoe hidroxiapatita. La creciente preferencia por estos productos entre los países desarrollados se debe a su composición química similar a la del hueso humano.

Además, los actores del mercado se han centrado más en la introducción de sustitutos sintéticos. Como resultado, las empresas han experimentado un fuerte crecimiento en sus ingresos.

- En enero de 2020, OrthoPediatrics Corp. introdujo un sustituto de injerto óseo sintético en los EE. UU. llamado QuickPack. Es muy viscoso y contiene cemento de fosfato cálcico que se parece mucho a la fase mineral de un hueso.

Se espera que estos lanzamientos de productos aumenten la adopción de sustitutos sintéticos durante el período previsto.

FACTORES RESTRICTIVOS

Limitaciones clínicas de los sustitutos de injertos óseos que obstaculizan su demanda

Las crecientes limitaciones clínicas asociadas con los sustitutos incluyen la falta de formación ósea o la formación ósea incompleta, reacciones tisulares adversas e infección de huesos y tejidos blandos. Por lo tanto, se espera que este factor limite el crecimiento del mercado durante el período de pronóstico.

Tales limitaciones y riesgos crecientes relacionados con el uso de estos productos han llevado a los fabricantes y a la FDA de EE. UU. a retirarlos del mercado. Se espera que estos retiros reduzcan la adopción de sustitutos, lo que perjudicará la imagen de marca de las empresas.

- Por ejemplo, según el artículo publicado por Becker's Healthcare en junio de 2021, Aziyo Biologics retiró del mercado muchos de sus FiberCel, un producto de aloinjerto. El aloinjerto fue retirado del mercado después de que varios pacientes que lo recibieron dieron positivo por tuberculosis.

Además, los organismos reguladores también pidieron a varias empresas que mantuvieran sus ensayos clínicos en curso para productos novedosos debido a los resultados insatisfactorios de sus estudios clínicos.

Estas retiradas de productos sustitutos y el aplazamiento de ensayos clínicos suponen un desafío para los actores clave a la hora de intensificar su crecimiento.

Análisis de segmentación del mercado de sustitutos de injertos óseos

Análisis por tipo

Aumento de los lanzamientos de productos para impulsar el segmento sintético

Según el tipo, el mercado se segmenta en aloinjerto, sintético,Matriz ósea desmineralizada (DBM)y xenoinjerto. El segmento sintético se divide a su vez en tipos de productos como polímeros y cerámicos.

El segmento sintético tiene la mayor cuota de mercado mundial de sustitutos de injertos óseos, del 58,02% en 2026, y se prevé que se expanda al CAGR más alto durante el período previsto. La gran proporción de este segmento se atribuye a la creciente prevalencia de enfermedades relacionadas con los huesos junto con la alta demanda de productos sintéticos, especialmente en los países desarrollados. Además, se espera que los crecientes lanzamientos de productos por parte de los actores del mercado impulsen el crecimiento segmentario durante el período previsto.

- Por ejemplo, en febrero de 2022, Orthofix Medical Inc. presentó una nueva solución de injerto óseo bioactivo sintético llamada Opus B.A., que se utiliza para procedimientos de fusión de la columna cervical y lumbar.

Se prevé que el segmento de aloinjertos se expanda a una tasa compuesta anual sustancial durante el período de pronóstico. El crecimiento segmentario se atribuye a mejores resultados del tratamiento en los pacientes mediante el uso de productos de aloinjerto. Además, los actores del mercado se están centrando en diversas estrategias para ampliar su oferta de productos en el segmento de aloinjertos, impulsando el crecimiento segmentario en los próximos años.

La matriz ósea desmineralizada (DBM) representó una participación de mercado significativa en 2023. Esta participación significativa se puede atribuir al uso creciente de matriz ósea desmineralizada (DBM) debido al aumento de eventos de traumatismos en las extremidades y la columna. Además, se prevé que el alto enfoque de los actores clave en la ampliación de la cartera de productos de matriz ósea desmineralizada (DBM) impulse el crecimiento del segmento durante el período de pronóstico.

Se espera que el segmento de xenoinjerto crezca a una tasa compuesta anual considerable durante el período previsto 2024-2032. Se espera que este crecimiento sea impulsado principalmente por los avances en la tecnología médica y la mejora en la seguridad y eficacia de los injertos óseos con xenoinjertos. Además, las técnicas de procesamiento avanzadas para esterilizar y preservar los injertos, la reducción del riesgo de infección y las mejores tasas de éxito son los principales factores que se espera que impulsen el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de fusión espinal tendrá una participación importante debido a la creciente adopción de productos sustitutos en cirugías de columna

Por aplicación, el mercado se segmenta en fusión espinal, reconstrucción de articulaciones, pie y tobillo, y otros.

En 2026, se proyecta que el segmento de fusión espinal lidere el mercado con una participación del 61,67% y se proyecta que registre la CAGR más alta durante el período de pronóstico. Se prevé que los pacientes que padecen enfermedades relacionadas con la columna impulsen el crecimiento del mercado. Además, se espera que la introducción de sustitutos por parte de los actores del mercado para varios tipos de fusiones espinales, como la fusión intersomática lumbar transforaminal y la fusión intersomática lumbar anterior, contribuya al crecimiento segmentario en los próximos años.

Se espera que el segmento de reconstrucción conjunta se expanda a una tasa de crecimiento sustancial durante el período previsto. El crecimiento se atribuye a los crecientes estudios de investigación para desarrollar sustitutos de injertos para mejorar el tratamiento de artroplastia. Además, se espera que la mayor población de pacientes que padecen artritis y otras complicaciones relacionadas con las articulaciones impulse el crecimiento segmentario en los próximos años.

- Por ejemplo, según el artículo publicado por la Academia Estadounidense de Cirujanos Ortopédicos en junio de 2020, cada año se realizan más de 450.000 reemplazos totales de cadera en los EE. UU.

Se espera que un número tan grande de cirugías de artroplastia aumente la adopción de estos sustitutos, impulsando así el crecimiento segmentario.

Por análisis del usuario final

Los hospitales tendrán una participación importante debido al aumento de los procedimientos ortopédicos en estos entornos

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros.

En 2026, el segmento hospitalario representará el 55,17%. El crecimiento segmentario se atribuye a una gran cantidad de ortopedistas que trabajan en hospitales. Además, se espera que el creciente número de visitas de pacientes a los hospitales para optar por diversas cirugías de reconstrucción de la columna y las articulaciones impulse el segmento de hospitales durante el período previsto.

- Por ejemplo, según el artículo publicado por Healthline Media en abril de 2020, en los EE. UU., la cirugía de reemplazo de rodilla se ha convertido en un procedimiento de rutina en muchos hospitales, y anualmente se realizan aproximadamente 600 000 cirugías de reemplazo total de rodilla.

Se proyecta que el segmento de clínicas especializadas crecerá al CAGR más alto durante el período de pronóstico, 2024-2032. El crecimiento segmentario se debe al creciente número de clínicas especializadas en ortopedia en varios países desarrollados. Además, los países en desarrollo, como India y China, se centran en desarrollar instalaciones médicas, como clínicas especializadas, para dar cabida a un grupo más grande de pacientes. Se espera que un enfoque tan fuerte en la mejora de la infraestructura sanitaria respalde el crecimiento del mercado a largo plazo.

PERSPECTIVAS REGIONALES

North America Bone Graft Substitutes Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte registró un tamaño de mercado de 1990 millones de dólares en 2025, capturando el 46,34 % de la cuota de mercado mundial, y se prevé que alcance los 2110 millones de dólares en 2026, y se espera que continúe su dominio durante el período previsto. Se espera que el aumento en el lanzamiento de sustitutos sintéticos por parte de los actores del mercado debido a su rápida adopción en los países desarrollados impulse el crecimiento del mercado en América del Norte. Además, se espera que la presencia de un gran grupo de pacientes afectados por lesiones óseas, junto con el aumento de las cirugías ortopédicas en la región, impulsen el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 1.950 millones de dólares en 2026.

Europa

En 2025, Europa representó 1.120 millones de dólares, lo que representa el 26,17 % del mercado mundial, y se prevé que alcance los 1.180 millones de dólares en 2026. Esta proporción se debe a la creciente prevalencia de fracturas óseas graves y enfermedades de la columna. Además, se espera que el aumento de los reembolsos de salud favorables para los procedimientos de sustitutos de injertos óseos, la importante inversión en I+D y el creciente enfoque de los actores del mercado para introducir nuevos productos en la región aumenten la demanda de estos sustitutos durante el período previsto. Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 310 millones de dólares en 2026.

- Por ejemplo, en marzo de 2022, BBS-Bioactive Bone Substitutes Plc solicitó a la Unión Europea la marca CE para el sustituto de relleno óseo Artebone. Se espera que estos procedimientos de aprobación de nuevos sustitutos impulsen el mercado a largo plazo.

Asia Pacífico

El mercado de Asia Pacífico generó 830 millones de dólares en 2025, lo que representa el 19,45 % del panorama del mercado mundial, y se espera que alcance los 890 millones de dólares en 2026. La CAGR más alta de la región se atribuye al aumento de la población geriátrica y a la creciente prevalencia de artritis y enfermedades de las articulaciones. Además, se espera que las crecientes inversiones por parte de los actores del mercado para ampliar su presencia en la región impulsen el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 370 millones de dólares en 2026, el mercado de China alcance los 260 millones de dólares en 2026 y el mercado de la India alcance los 130 millones de dólares en 2026.

Medio Oriente y África y América Latina

Oriente Medio y África representaron 150 millones de dólares en 2025, lo que representa el 3,39% de la cuota de mercado global, y se prevé que alcance los 150 millones de dólares en 2026. Se espera que los mercados de Oriente Medio, África y América Latina sean testigos de un crecimiento de ingresos comparativamente menor durante el período previsto. El crecimiento se atribuye al aumento de los gastos sanitarios y a la creciente incidencia de fracturas óseas en estas regiones. En 2025, América Latina poseía el 4,65% del mercado global, alcanzando una valoración de 200 millones de dólares, y se prevé que crezca hasta 210 millones de dólares en 2026.

Lista de empresas clave en el mercado de sustitutos de injertos óseos

Empresas con carteras de productos tecnológicamente avanzados mantendrán una cuota de mercado clave

DePuy Synthes, Medtronic PLC, Zimmer Biomet y Stryker son los actores clave del mercado. Estas empresas tenían una participación de mercado significativa en 2023. La gran participación de mercado de estas empresas se debe a factores como una cartera de productos sólida y diversificada, una fuerte presencia geográfica y una gran base de clientes en todo el mundo. Además, se espera que iniciativas estratégicas, como adquisiciones de otras empresas y lanzamientos de nuevos productos, ayuden a los actores clave a mantener y fortalecer sus posiciones en el mercado global.

Otras empresas que operan en este mercado incluyen MTF Biologics, Smith & Nephew plc y otros actores pequeños y medianos. Estas empresas participan en diversas actividades estratégicas, como asociaciones y colaboraciones, lanzamientos de nuevos productos y expansiones geográficas para ganar participación de mercado en los próximos años.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- PLC Medtronic(Irlanda)

- Empresas de DePuy Synthes (Johnson & Johnson Services, Inc.)(A NOSOTROS.)

- Stryker (Estados Unidos)

- Zimmer Biomet(A NOSOTROS.)

- Smith & Nephew plc (Reino Unido)

- SeaSpine (EE.UU.)

- AlloSource (EE. UU.)

- Bioventus (Estados Unidos)

- MTF Biologics (EE. UU.)

- Orthofix Holdings, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:Orthofix Medical Inc. lanzó comercialmente OsteoCove, un injerto sintético bioactivo avanzado. Este injerto está disponible en configuración de masilla y tira.

- julio 2023: BONESUPPORT lanzó su sustituto de injerto óseo liberador de antibióticos de próxima generación, CERAMENT G, con características adicionales como la esterilidad de la superficie.

- abril 2023: ZimVie Inc. lanzó RegenerOss CC Allograft y RegenerOss Bone Graft Plug en Norteamérica para su uso en diversas aplicaciones dentales.

- Marzo de 2022:MTF Biologics se asoció con Bone Biologics Corporation para distribuir la matriz ósea desmineralizada de Bone Biologics Corporation en el mercado.

- Febrero de 2022:Orthofix Medical Inc. lanzó Opus BA, una solución de injerto óseo bioactivo sintético, para procedimientos de fusión de columna cervical y lumbar.

- Octubre de 2021:AlloSource lanzó la matriz dérmica acelular AlloMend Extra-Large (XL), la última incorporación a la línea de productos AlloMend.

- Julio de 2021:Orthofix Holdings, Inc. lanzó los primeros implantes para pacientes con FiberFUSE Strip, una solución avanzada de injerto óseo de fibra desmineralizada que contiene hueso esponjoso.

- febrero de 2020:GreenBone Ortho anunció la aprobación de la marca CE para el injerto óseo GreenBone Substitute, un injerto derivado naturalmente de la madera de ratán.

- Diciembre de 2020:GRAFTYS anunció su recertificación CE en Europa y su certificación del Sistema de Gestión de Calidad de conformidad con elDispositivo médicoPrograma Único de Auditoría (MDSAP) en Brasil, Australia y EE. UU. para los sustitutos restaurables de fosfato de calcio estériles utilizados en injertos óseos.

COBERTURA DEL INFORME

El informe de investigación proporciona un panorama competitivo detallado. Se centra en aspectos clave como el lanzamiento de nuevos productos en el mercado, la dinámica del mercado y el análisis de precios de los productos. Además, incluye información sobre escenarios de financiación relacionados con la investigación y el desarrollo del producto, tendencias del mercado y desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones. Además, proporciona análisis de diferentes segmentos en varias regiones, perfiles de empresas clave que ofrecen injertos y sustitutos óseos y el impacto de COVID-19 en el mercado. El informe también abarca conocimientos cualitativos y cuantitativos que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,68% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 4.290 millones de dólares en 2025 y se prevé que alcance los 7.640 millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendió a 1.990 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,68% durante el período previsto.

El segmento de fusión espinal liderará el mercado.

La creciente prevalencia de trastornos relacionados con los dientes y los huesos, la creciente demanda de injertos óseos dentales y los crecientes lanzamientos de productos por parte de los principales actores son los factores clave que impulsan el crecimiento del mercado.

Medtronic PLC, Zimmer Biomet Holdings, Stryker y DePuy Synthes son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados