Tamaño del mercado de chasis y componentes de carrocería de autobús, participación y análisis de la industria, por componente (bastidor y subchasis/travesaños, ejes, sistemas de suspensión, estructura de la carrocería y otros), por tipo de autobús (autobuses urbanos/de tránsito, autobuses interurbanos, autobuses escolares y otros), por propulsión (ICE y eléctrico), por tipo de material (acero, aluminio y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de chasis y componentes de carrocería de autobús y perspectivas futuras

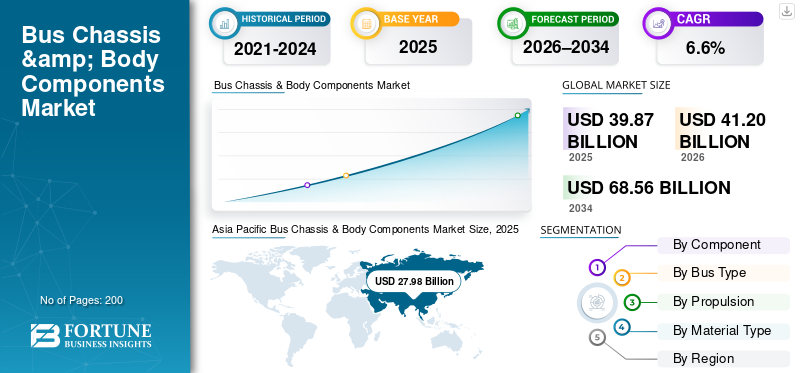

El tamaño del mercado mundial de chasis y componentes de carrocería de autobuses se valoró en 39,87 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 41,20 mil millones de dólares en 2026 a 68,56 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,6% durante el período previsto. Asia Pacífico dominó el mercado de componentes de carrocería y chasis de autobuses con una cuota de mercado del 70,18% en 2025.

El mercado comprende fabricantes y proveedores de marcos estructurales, sistemas de montaje de trenes motrices, suspensión, frenado, dirección, paneles exteriores, interiores, acristalamientos y componentes eléctricos utilizados en el ensamblaje, personalización y renovación de autobuses en los segmentos de transporte público, privado y comercial.

Los impulsores clave del mercado incluyen la creciente demanda de transporte público, la urbanización, las inversiones gubernamentales en transporte público, los programas de reemplazo de flotas, el crecimiento en el número de autobuses eléctricos y de bajas emisiones, regulaciones de seguridad y emisiones más estrictas, el aumento de los viajes interurbanos y la demanda de estructuras y componentes de autobuses livianos, duraderos y rentables.

El mercado está moderadamente consolidado, impulsado por asociaciones con OEM, actualizaciones tecnológicas y fortaleza de fabricación regional. Los jugadores clave incluyen Volvo Group, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, Marcopolo, Alexander Dennis y BYD Auto.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE CHASIS Y COMPONENTES DE CARROCERÍA DE AUTOBÚSConclusiones clave

- Tamaño del mercado en 2025: 39,87 mil millones de dólares

- Tamaño del mercado en 2026: 41,20 mil millones de dólares

- Tamaño del mercado previsto para 2034: 68,56 mil millones de dólares

- CAGR: 6,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado de chasis y componentes de carrocería de autobuses con una participación del 70,18% en 2025.

- El segmento de estructuras de carrocería tuvo la mayor cuota de mercado en 2025.

- El segmento de autobuses urbanos y de tránsito representó la cuota de mercado dominante en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado, impulsada por la urbanización, las inversiones en transporte y la expansión de la flota de autobuses.

Europa

Europa ocupó el segundo lugar, respaldada por las mejoras de la flota y la adopción de autobuses eléctricos.

América del norte

América del Norte ocupó el tercer lugar, impulsada por las mejoras de la flota y los programas de electrificación de autobuses.

A NOSOTROS.

Se estima que el mercado de chasis y componentes de carrocería de autobuses alcanzará los 660 millones de dólares en 2026.

Japón

Las inversiones en transporte público y autobuses de bajas emisiones están impulsando la demanda de componentes.

Leer más

TENDENCIAS DEL MERCADO DE COMPONENTES DE CARROCERÍA Y CHASIS DE AUTOBÚS

Un mayor enfoque en la comodidad y seguridad de los pasajeros para dar forma a las tendencias de diseño

Los operadores de autobuses están haciendo cada vez más hincapié en la comodidad, la seguridad y la accesibilidad de los pasajeros para mejorar la cantidad de pasajeros y la calidad del servicio. Esta tendencia está impulsando la demanda de componentes mejorados de la carrocería, como estructuras de piso bajo, mejor disposición de los asientos, mejor aislamiento, sistemas de reducción de ruido y acristalamientos avanzados. Las características orientadas a la seguridad, incluidos marcos reforzados y diseños de carrocería resistentes a choques, están ganando terreno. A medida que los autobuses se centran más en los pasajeros, la innovación de componentes va más allá de la durabilidad y se centra más en la experiencia del usuario y el cumplimiento normativo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Crecientes inversiones en transporte público urbano para impulsar la demanda del mercado

La rápida urbanización y el creciente volumen de viajeros están empujando a los gobiernos a ampliar y modernizar los sistemas de transporte público. Las inversiones a gran escala en autobuses urbanos, corredores BRT y flotas interurbanas están impulsando directamente la demanda de chasis y componentes de carrocería para autobuses. Las nuevas incorporaciones a la flota requieren ensamblajes estructurales completos, mientras que las actualizaciones de especificaciones aumentan el uso de módulos avanzados de suspensión, frenado y carrocería. Las economías emergentes están dando prioridad a la movilidad basada en autobuses debido a la eficiencia de costos, lo que respalda aún más la demanda sostenida de componentes en los ecosistemas de fabricantes de equipos originales (OEM) y de carroceros.

- Por ejemplo, en noviembre de 2025, el DOT/FTA de EE. UU. anunció más de 2 mil millones de dólares en subvenciones para autobuses e instalaciones de autobuses de tránsito para muchos proveedores, un ejemplo de financiación pública que se traduce directamente en la adquisición de nuevos autobuses y la demanda de modernización de chasis y componentes de carrocería.

RESTRICCIONES DEL MERCADO

Altos costos de personalización y herramientas para limitar la entrada de nuevos participantes

Los componentes de chasis y carrocería de autobús a menudo requieren diseños específicos de la región, cumplimiento de seguridad y personalización impulsada por el cliente, lo que genera altos costos de ingeniería, herramientas y validación. Los proveedores más pequeños enfrentan desafíos para lograr economías de escala y al mismo tiempo cumplir con diversos requisitos regulatorios y de operadores. Los ciclos de desarrollo a largo plazo y la dependencia de las aprobaciones de los OEM restringen aún más la entrada rápida al mercado, limitando la diversificación de proveedores y desacelerando la adopción de innovaciones en mercados sensibles a los precios.

OPORTUNIDADES DE MERCADO

Aumento de la adopción de autobuses eléctricos para crear oportunidades de componentes ligeros

El cambio global hacia los autobuses eléctricos está creando una fuerte demanda de chasis y componentes de carrocería livianos y modulares.BateríaLa integración exige marcos optimizados, materiales avanzados y sistemas de montaje rediseñados para compensar el peso adicional del vehículo. Los proveedores que ofrecen estructuras de aluminio, paneles compuestos y soluciones integradas de carrocería y chasis pueden obtener una ventaja competitiva. Además, las plataformas eléctricas fomentan la estandarización de las plataformas, lo que permite a los proveedores de componentes escalar la producción y, al mismo tiempo, respaldan las hojas de ruta de electrificación de los OEM.

- Por ejemplo, en enero de 2026, la RTA de Dubái lanzó nuevos autobuses eléctricos Zhongtong como parte de un plan más amplio de ampliación de flota (incluidas unidades eléctricas), lo que reforzó la demanda de bastidores, soportes y estructuras de carrocería livianas optimizados para adaptarse a arquitecturas electrificadas.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro y las fluctuaciones de los precios de las materias primas cuestionan los márgenes de beneficio

El crecimiento del mercado de chasis y componentes de carrocería de autobuses enfrenta desafíos debido a la volatilidad de los precios de las materias primas y las interrupciones de la cadena de suministro. Acero,aluminioy los costos de los materiales compuestos impactan directamente el precio y la rentabilidad de los componentes. Las dependencias de abastecimiento global y las incertidumbres logísticas pueden retrasar los cronogramas de producción y tensar las relaciones OEM-proveedor. Gestionar las presiones de costos y al mismo tiempo mantener la calidad, el cumplimiento y los plazos de entrega sigue siendo un desafío crítico, particularmente para los proveedores que operan con contratos de precio fijo a largo plazo.

Análisis de segmentación

Por componente

La seguridad de los pasajeros, la personalización y el cumplimiento normativo impulsan el dominio del segmento de estructuras de carrocerías

Según los componentes, el mercado se clasifica en bastidor y subchasis/travesaños, ejes, sistemas de suspensión, estructura de carrocería y otros.

El segmento de estructuras de carrocería domina la cuota de mercado de chasis y componentes de carrocería de autobuses debido a su papel fundamental en la seguridad de los pasajeros, la durabilidad y el cumplimiento normativo. Las carrocerías de los autobuses integran paneles exteriores, interiores, acristalamientos, puertas y estructuras resistentes a choques, lo que las convierte en el conjunto de componentes de mayor valor. La creciente demanda de diseños de piso bajo, mayor comodidad y personalización específica de la ciudad impulsa aún más el gasto por vehículo.

Se prevé que el marco y los submarcos/travesaños, el segundo segmento más grande, crezca a una tasa compuesta anual del 6,8% durante el período previsto. La creciente adopción deautobuses electricosy los sistemas de tren motriz más pesados están impulsando la demanda de marcos estructurales livianos y reforzados para respaldar la integración de la batería y la eficiencia de carga.

Por tipo de autobús

La creciente demanda de movilidad urbana y los programas gubernamentales de transporte público para mantener el dominio del segmento de autobuses urbanos/de transporte público

En términos de tipo de autobús, el mercado se clasifica en autobuses urbanos/de tránsito, autobuses interurbanos, autobuses escolares y otros.

Los autobuses urbanos y de tránsito dominan el mercado debido al despliegue de transporte público a gran escala, las frecuentes operaciones de paradas y arranques y la alta utilización anual. Estos autobuses requieren estructuras de carrocería, sistemas de suspensión, ejes y componentes interiores robustos para soportar el uso diario intensivo. La continua expansión, reemplazo y renovación de la flota impulsada por la urbanización y las iniciativas de transporte público respaldadas por el gobierno mantienen una demanda constante de componentes entre los OEM y los fabricantes de carrocerías.

Se espera que el segmento de autobuses interurbanos, el segundo más grande, crezca a una tasa compuesta anual del 5,9% durante el período previsto. El aumento de los viajes interurbanos, la recuperación del turismo y la demanda de características de confort en largas distancias están impulsando requisitos de chasis y componentes de carrocería de mayor valor.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

El segmento ICE domina debido a la base de flota establecida y la preferencia en regiones rentables

Según el tipo de propulsión, el mercado se segmenta en ICE y eléctrico.

El segmento ICE domina el mercado debido a su amplia base instalada y su preferencia continua en regiones en desarrollo y sensibles a los costos. Los autobuses ICE se benefician de una infraestructura de abastecimiento de combustible establecida, arquitecturas de chasis comprobadas y diseños de carrocería estandarizados, lo que garantiza una demanda constante de bastidores, suspensiones, ejes y estructuras de carrocería. Los continuos reemplazos de flotas, renovaciones y mejoras incrementales de eficiencia continúan respaldando una fuerte demanda de componentes sin rediseños importantes de la plataforma.

El segmento de autobuses eléctricos es el de más rápido crecimiento, con una tasa compuesta anual del 8,0% durante el período previsto. Los incentivos gubernamentales, los mandatos de emisiones y los programas de electrificación del transporte urbano están acelerando su adopción, impulsando la demanda de chasis livianos, marcos reforzados y componentes de carrocería rediseñados.

Por tipo de material

El segmento de acero toma la delantera debido a su resistencia estructural, ventaja de costos y familiaridad con la fabricación

Según el tipo de material, el mercado se segmenta en acero, aluminio y otros.

El acero domina el mercado debido a su alta resistencia estructural, durabilidad y rentabilidad en plataformas de producción en masa. Los fabricantes de equipos originales y los fabricantes de carrocerías prefieren ampliamente el acero para bastidores, estructuras de carrocería y componentes de soporte de carga debido a los procesos de fabricación establecidos, la capacidad de reparación y la aceptación regulatoria. Su capacidad para soportar condiciones operativas de servicio pesado y ciclos de servicio prolongados sostiene su demanda constante en aplicaciones de autobuses urbanos e interurbanos.

Se prevé que el segmento del aluminio crezca a una tasa compuesta anual del 8,9% durante el período previsto. La creciente atención al peso ligero, la optimización de la autonomía de los autobuses eléctricos y la resistencia a la corrosión está impulsando la adopción del aluminio en paneles de carrocería, bastidores y subestructuras.

Perspectivas regionales del mercado de chasis y componentes de carrocería de autobús

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Bus Chassis & Body Components Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y también es la región de más rápido crecimiento, impulsada por la rápida urbanización, la densidad de población y la gran dependencia del transporte público en autobús. Los gobiernos de China, India y el sudeste asiático están invirtiendo agresivamente enautobuses urbanos, flotas eléctricas y conectividad interurbana. Las adquisiciones de gran volumen, la fabricación localizada y los frecuentes ciclos de reemplazo de flotas generan una fuerte demanda de estructuras de carrocería, bastidores, ejes y sistemas de suspensión que respaldan el mayor impulso de crecimiento de la región a nivel mundial.

Mercado de componentes de carrocería y chasis de autobús de China

Se estima que el mercado chino en 2026 rondará los 15.770 millones de dólares, lo que representa una participación global dominante. El crecimiento está impulsado por enormes flotas de autobuses urbanos, el liderazgo en autobuses eléctricos y un alto volumen de fabricación nacional.

Mercado de componentes de carrocería y chasis de autobús de la India

Se estima que el mercado de la India en 2026 rondará los 7.420 millones de dólares y se perfilará como el mercado de más rápido crecimiento en la región. La expansión está respaldada por inversiones en transporte público, reemplazo de flotas, programas de electrificación y una fuerte presencia nacional de OEM.

Europa

Europa representa la segunda mayor cuota de mercado, respaldada por sistemas de transporte público maduros y un fuerte enfoque regulatorio en las emisiones y la seguridad. La región está siendo testigo de un reemplazo constante de flotas ICE obsoletas por autobuses eléctricos y de bajas emisiones, lo que impulsa la demanda de chasis avanzados y componentes de carrocería livianos. Se espera que las inversiones en transporte interurbano y transfronterizo, combinadas con estándares de alta calidad para la comodidad y seguridad de los pasajeros, impulsen el crecimiento del mercado regional a una tasa compuesta anual del 6,5% durante el período previsto.

Mercado de componentes de carrocería y chasis de autobús de Alemania

Se estima que el mercado alemán en 2026 rondará los 1.500 millones de dólares, lo que refleja una demanda constante. El crecimiento está respaldado por la adopción de autobuses eléctricos, estrictas normas de seguridad y la modernización continua de la flota en las redes urbanas e interurbanas.

Mercado de componentes de carrocería y chasis de autobús del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 1.020 millones de dólares, impulsado por mandatos de autobuses de cero emisiones, financiación gubernamental y sustitución de flotas de autobuses regionales y de tránsito obsoletas.

América del norte

América del Norte se ubica como el tercer mercado más grande, impulsado principalmente por la modernización de la flota de transporte público y los programas de financiación a nivel federal y estatal. La demanda se ve respaldada por la sustitución de ciudades envejecidas yautobús escolarflotas, creciente adopción de autobuses eléctricos en los centros urbanos y renovación de vehículos existentes. Si bien los volúmenes generales de autobuses son inferiores a los de Asia Pacífico y Europa, el mayor valor de los componentes por vehículo y los estrictos estándares de seguridad conducen a una demanda constante de chasis, estructuras de carrocería y componentes de suspensión.

Mercado de chasis y componentes de carrocería de autobuses de EE. UU.

El mercado estadounidense en 2026 está valorado en alrededor de 660 millones de dólares, respaldado por la financiación del transporte, la electrificación de los autobuses escolares y la sustitución gradual de las flotas de transporte público envejecidas.

Resto del mundo

El mercado del Resto del Mundo, incluyendo América del Sur, Medio Oriente y África, está experimentando un crecimiento gradual respaldado por la expansión de los sistemas de transporte urbano y la mejora de la conectividad vial. Los proyectos de tránsito liderados por el gobierno, el aumento de los viajes interurbanos y la recuperación del turismo están aumentando la demanda de autobuses y componentes relacionados. Aunque los volúmenes de adquisiciones siguen siendo desiguales, el creciente énfasis en estructuras de carrocería duraderas y rentables y en el ensamblaje localizado está fortaleciendo constantemente el crecimiento del mercado regional.

PAISAJE COMPETITIVO

Los fabricantes de equipos originales, los fabricantes de carrocerías de autobuses y los proveedores de componentes de nivel 1 están fomentando la competitividad en el mercado

El mercado está dominado por OEM globales establecidos y proveedores de primer nivel como Volvo Group, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, ZF Friedrichshafen, Meritor (Cummins), Hendrickson, Marcopolo y Alexander Dennis. Estos actores aprovechan plataformas de chasis integradas, sólidas capacidades de ingeniería y relaciones a largo plazo con autoridades de tránsito y operadores de flotas. Sus carteras abarcan bastidores, ejes, sistemas de suspensión, estructuras de carrocería y conjuntos modulares, lo que permite soluciones integrales para vehículos.

Las estrategias competitivas se centran cada vez más en materiales livianos, arquitecturas listas para autobuses eléctricos y diseños modulares para respaldar la personalización y el cumplimiento normativo. Las asociaciones estratégicas con proveedores de baterías, especialistas en materiales y carroceros regionales, junto con la expansión y localización de alta capacidad, están fortaleciendo la competitividad global en medio de crecientes inversiones en electrificación y transporte público.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE CHASIS Y COMPONENTES DE CARROCERÍA DE AUTOBÚS PERFILADAS

- Grupo Volvo (Suecia)

- Daimler Truck AG (Alemania)

- Ashok Leyland Limited (India)

- BYD Company Ltd. (Porcelana)

- Tata Motors Limited(India)

- Grupo Yutong Co., Ltd (China)

- New Flyer Industries (Canadá)

- Industrias de autocares (EE. UU.)

- Corporación pájaro azul(A NOSOTROS.)

- Autobús IC(A NOSOTROS.)

- Anhui Ankai Automobile Co., Ltd (China)

- Alexander Dennis (Reino Unido)

- Neoplan (Alemania)

- Plaxton (Inglaterra)

- Autobús y autocar Solaris (Polonia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Ashok Leyland anunció amplias ampliaciones de capacidad para su producción de autobuses y vehículos comerciales ligeros, aumentando la producción anual de autobuses de 12.000 a más de 20.000 unidades mediante mejoras en las instalaciones en Andhra Pradesh y una nueva planta en Lucknow, posicionando a la empresa para satisfacer la creciente demanda de chasis y componentes de carrocería. Las inversiones incluyen I+D y fabricación avanzada, lo que refleja la confianza en el crecimiento del mercado a largo plazo.

- Octubre de 2025:Busworld Europe 2025 mostró tecnologías de autobuses de próxima generación, y los fabricantes de equipos originales y proveedores de nivel globales presentaron innovaciones eléctricas, de hidrógeno y de transmisión avanzada en chasis y sistemas de carrocería, subrayando el enfoque de la industria en soluciones de transporte público sostenibles.

- Octubre de 2025:Scania presentó en Busworld Europe una nueva plataforma de autobuses y autocares eléctricos de batería de piso alto, ampliando su oferta eléctrica.

- Octubre de 2025:Ashok Leyland consiguió un importante pedido de Tamil Nadu State Transport Undertakes para 1.937 autobuses valorados en 73,96 millones de dólares (669 millones de rupias), reforzando su liderazgo en el suministro de chasis de autobuses diésel BS VI y autobuses de piso bajo completamente construidos en toda la red de transporte público del estado. Las entregas abarcan desde finales de 2025 hasta principios de 2027, lo que demuestra una fuerte demanda de chasis y sistemas de carrocería confiables en la expansión del transporte masivo de la India.

- Septiembre de 2025:Volvo Buses lanzó un nuevo chasis de autocar Volvo BZR eléctrico con una capacidad de batería de hasta 720 kWh y una autonomía de 700 km, lo que permite rutas eléctricas más largas y configuraciones de ejes modulares..

- Abril de 2025:Scania amplió su cartera de autobuses eléctricos de batería con un chasis eléctrico 6×2*4 de tres ejes para rutas urbanas y suburbanas.

- Marzo de 2024:Volvo Buses lanzó su plataforma global de autobuses eléctricos BZR, ampliando su estrategia de electrificación con una plataforma de chasis flexible para aplicaciones urbanas, interurbanas y de cercanías.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,6% entre 2025 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por componente

Por tipo de autobús

Por propulsión

Por tipo de material

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 39.870 millones de dólares en 2025 y se prevé que alcance los 68.560 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 27.980 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,6% durante el período previsto.

El segmento de autobuses urbanos/de tránsito lideró el mercado por tipo de autobús.

Crecientes inversiones en transporte público urbano para impulsar la demanda de componentes.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados