Tamaño del mercado de componentes interiores de autobuses, participación y análisis de la industria, por tipo de material (plásticos y polímeros, metales/compuestos y telas y espumas), por aplicación (OEM y posventa/reemplazo), por tipo de autobús (autobuses urbanos/de tránsito, autobuses interurbanos, autocares/autobuses de lujo y autobuses escolares), por tipo de componente (sistemas de asientos, sistemas de pisos, paneles y molduras interiores, pasamanos y accesorios de seguridad, y sistemas y módulos interiores), y Pronóstico Regional, 2026-2034

Tamaño del mercado de componentes interiores de autobuses y perspectivas futuras

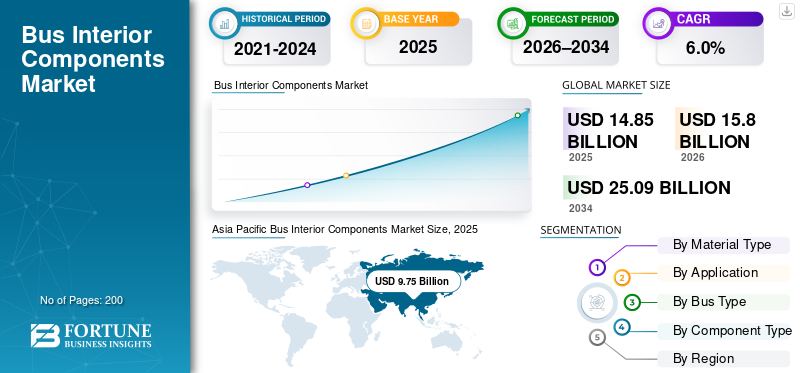

El tamaño del mercado mundial de componentes interiores de autobuses se valoró en 14,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 15,8 mil millones de dólares en 2026 a 25,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,0% durante el período previsto. Asia Pacífico dominó el mercado de componentes interiores de autobuses con una cuota de mercado del 65,66% en 2025

Los componentes interiores de los autobuses comprenden sistemas funcionales y orientados a los pasajeros instalados dentro de los autobuses, incluidos asientos, pisos, paneles interiores, pasamanos, accesorios de seguridad y módulos integrados que mejoran la comodidad, la seguridad, la durabilidad, la accesibilidad y la eficiencia operativa. Las crecientes inversiones en transporte público, la urbanización, los ciclos de reemplazo de flotas y la creciente adopción deautobuses electricosimpulsar el mercado global. Las normas de seguridad y accesibilidad más estrictas, la demanda de materiales ligeros y duraderos y la creciente renovación de flotas de autobuses antiguas respaldan aún más el crecimiento sostenido del mercado. Los principales actores incluyen Adient, Grammer, Faurecia (FORVIA), Toyota Boshoku, Freedman Seating y Yanfeng Automotive Interiors. Estas empresas se centran en materiales livianos, interiores modulares, diseños a prueba de incendios y asociaciones con fabricantes de equipos originales de autobuses para respaldar la innovación interior impulsada por la electrificación.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de componentes interiores de autobuses

- Tamaño del mercado en 2025: 14.850 millones de dólares

- Tamaño del mercado en 2026: 15.800 millones de dólares

- Tamaño del mercado previsto para 2034: 25.090 millones de dólares

- CAGR: 6,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado de componentes interiores de autobuses con una participación del 65,66% en 2025.

- El segmento OEM mantuvo la principal cuota de mercado impulsada por el aumento de la producción de autobuses eléctricos y de tránsito.

- El segmento de sistemas de pisos dominó debido a su alta durabilidad y frecuencia de reemplazo.

América del norte

América del Norte es el mercado regional de más rápido crecimiento, impulsado por la modernización de la flota y la adopción de autobuses eléctricos.

Asia Pacífico

Asia Pacífico dominó el mercado global en 2025 debido a los programas de electrificación y producción de autobuses a gran escala.

Europa

Europa mostró un crecimiento estable impulsado por la tecnología respaldado por la adopción de autobuses eléctricos y de hidrógeno.

A NOSOTROS.

El mercado estadounidense alcanzó los 600 millones de dólares, respaldado por la modernización de la flota de transporte y la adopción de autobuses eléctricos.

Japón

El mercado japonés estaba valorado en 1.420 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE COMPONENTES INTERIORES DE AUTOBUSES

La electrificación y la integración interior avanzada mejoran la demanda de componentes

Las tendencias del mercado mundial están cada vez más marcadas por la electrificación de los autobuses y la integración de sistemas interiores avanzados. A medida que los fabricantes de equipos originales de autobuses pasan de flotas diésel tradicionales a plataformas eléctricas de batería y de cero emisiones, la demanda de sistemas de asientos de autobús actualizados, pisos livianos, pantallas digitales, módulos HVAC y características de seguridad integradas está ganando terreno. Los autobuses electrificados requieren conjuntos interiores más sofisticados para la gestión térmica,bateríaaislamiento y comodidad de los pasajeros, aumentando el valor del contenido interior por vehículo. Los fabricantes de equipos originales y los proveedores están innovando para diseñar interiores modulares que admitan tanto el paquete del tren motriz eléctrico como las interfaces de pasajeros de próxima generación. La tendencia refleja un cambio holístico en las estrategias de diseño de autobuses hacia interiores libres de emisiones y preparados para infoentretenimiento, impulsado por la sostenibilidad y las prioridades de experiencia de los pasajeros.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las políticas gubernamentales de electrificación aceleran la adopción de componentes interiores

Las políticas gubernamentales de apoyo y las inversiones en infraestructura para electrificar el transporte público pesado son impulsores clave del crecimiento del mercado de componentes interiores de autobuses. Los mandatos regulatorios para reducir las emisiones de carbono y mejorar la calidad del aire urbano están acelerando la sustitución de autobuses diésel por modelos eléctricos, aumentando la demanda de componentes interiores adaptados a estas flotas modernas. Los programas de electrificación estimulan la adquisición de nuevos autobuses con sistemas interiores avanzados que mejoran la accesibilidad, los estándares de seguridad y la comodidad de los pasajeros. Esta tendencia refuerza tanto la producción OEM como la demanda de modernización del mercado de accesorios para asientos, pisos y módulos de control integrados. El impulso político armoniza con iniciativas más amplias de modernización del transporte público, asegurando la continuidad de la demanda a largo plazo para componentes alineados con tecnologías de cero emisiones.

- En noviembre de 2025, se pronosticaba que la penetración de los autobuses eléctricos en la India aumentaría significativamente, impulsada por planes gubernamentales de apoyo como PM E-DRIVE e inversiones gubernamentales entransporte publicoSin embargo, los cuellos de botella en la entrega y las limitaciones de suministro desaceleraron la adopción.

RESTRICCIONES DEL MERCADO

Los cuellos de botella en la cadena de suministro y los retrasos en los componentes limitan la expansión del mercado

El mercado enfrenta restricciones debido a los cuellos de botella en la cadena de suministro que afectan las entregas de subconjuntos críticos y autobuses completos. Los proveedores de componentes, especialmente para autobuses eléctricos, se enfrentan a la escasez de baterías, productos electrónicos especializados y piezas importadas de trenes motrices, lo que retrasa las entregas de nuevos autobuses y las instalaciones interiores. Los retrasos en el cumplimiento de los pedidos de autobuses limitan la planificación de la producción de los OEM y ralentizan el aumento de los componentes interiores, especialmente en las regiones que están ampliando la adopción de los autobuses eléctricos. Los plazos de entrega prolongados para los componentes interiores reducen la flexibilidad para las actualizaciones de la flota y las modernizaciones del mercado de accesorios. Estas limitaciones de suministro también limitan a los actores regionales más pequeños y retrasan el despliegue de tecnologías interiores avanzadas, lo que podría desacelerar el crecimiento a corto plazo frente a las crecientes expectativas de electrificación.

OPORTUNIDADES DE MERCADO

La urbanización y la modernización de flotas abren el crecimiento de los interiores modulares

La rápida urbanización y la consiguiente expansión del transporte público presentan importantes oportunidades para los proveedores de componentes interiores de autobuses. A medida que las ciudades de las economías emergentes y desarrolladas invierten en flotas de transporte modernas para reducir la congestión y las emisiones, aumenta la necesidad de interiores actualizados, lo que genera una demanda de asientos modulares y duraderos, pisos avanzados y sistemas integrados de seguridad e información y entretenimiento. Los programas de modernización de flotas fomentan la actualización de los autobuses más antiguos con módulos interiores más nuevos para extender la vida útil y mejorar la comodidad de los pasajeros. Existe otra oportunidad en el diseño de interiores que cumplan con la accesibilidad, como sistemas de seguridad para sillas de ruedas y soluciones de asientos prioritarios. Los proveedores que alinean sus ofertas con los planes de movilidad urbana podrán capturar un crecimiento incremental a medida que aumenten los volúmenes de pasajeros urbanos y las expectativas de comodidad.

DESAFÍO DEL MERCADO

La confiabilidad operativa y las fallas técnicas afectan las tasas de adopción

Los desafíos de confiabilidad operativa y las tasas de fallas técnicas en autobuses avanzados plantean un desafío importante para el mercado. Los nuevos autobuses eléctricos y sus complejos sistemas eléctricos a veces experimentan averías frecuentes, lo que puede disminuir la confianza entre los operadores de flotas y retrasar las actualizaciones o reemplazos de los sistemas interiores. Las altas demandas de mantenimiento y las interrupciones técnicas pueden desviar las prioridades de inversión de la flota de las mejoras interiores a la estabilidad operativa central. Estos desafíos complican la planificación de los costos del ciclo de vida y retrasan la implementación de módulos interiores de próxima generación, lo que restringe el crecimiento del mercado. La industria debe abordar estos problemas de rendimiento mediante pruebas mejoradas, garantía de calidad y mejoras en la durabilidad de los componentes para sostener la expansión a largo plazo del mercado interior.

- En octubre de 2025, Bengaluru informó más de 13.000 averías en su flota de autobuses eléctricos durante dos años y medio, lo que pone de relieve las preocupaciones sobre la fiabilidad operativa que afectan la confianza en las inversiones en la flota y en los componentes interiores.

Análisis de segmentación

Por tipo de material

El segmento de plásticos y polímeros domina debido a sus propiedades de ligereza y flexibilidad de diseño

Según el tipo de material, el mercado se segmenta enplásticay polímeros, metales y compuestos, y tejidos y espumas.

Entre ellos, los plásticos y polímeros dominan debido a sus propiedades livianas, la flexibilidad de diseño de los diseñadores de asientos, la resistencia a la corrosión y el cumplimiento de los estándares ignífugos. Estos materiales se utilizan ampliamente en tipos de asientos, paneles interiores, carcasas de asientos, capas de pisos, conductos HVAC y carcasas de iluminación. La creciente adopción de autobuses eléctricos fortalece aún más la demanda, ya que los fabricantes de equipos originales se centran en reducir el peso de los vehículos para mejorar la autonomía y la eficiencia energética. La facilidad de producción en masa y los menores costos del ciclo de vida también hacen que los plásticos y polímeros sean la opción preferida para los interiores de autobuses urbanos y de tránsito de gran volumen en el mercado global.

- En julio de 2023, la Comisión Europea reforzó las normas de cumplimiento de materiales y seguridad contra incendios para el interior de los vehículos, fomentando un uso más amplio de materiales interiores certificados a base de polímeros.

Se prevé que el segmento de tejidos y espumas crezca a una tasa compuesta anual del 10,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de autobús

La alta densidad de pasajeros y la utilización frecuente impulsan el dominio del segmento de autobuses urbanos/de tránsito

Según el tipo de autobús, el mercado se segmenta en autobuses urbanos/de tránsito, autobuses interurbanos, autobuses de turismo/lujo y autobuses escolares.

Los autobuses urbanos/de tránsito dominan la demanda de componentes interiores debido a sus altos volúmenes de producción, diseños interiores densos y uso diario intensivo. Estos autobuses requieren amplios asientos, pisos, pasamanos y accesorios de seguridad para soportar a los pasajeros de pie y a los frecuentes ciclos de abordaje. Las iniciativas de electrificación urbana aumentan aún más el valor de los espacios interiores a medida que se adoptan nuevos diseños y sistemas modulares. Los altos índices de desgaste también conducen a frecuentes actualizaciones del interior, lo que refuerza la demanda tanto en los canales OEM como de reemplazo para este segmento.

- En junio de 2024, la Agencia Internacional de Energía informó queautobuses urbanosrepresentó la mayoría de los despliegues mundiales de autobuses eléctricos, impulsados por políticas de descarbonización urbana.

Se prevé que el segmento de autobuses interurbanos crezca a una tasa compuesta anual del 8,3% durante el período previsto.

Por aplicación

Los crecientes volúmenes de producción de autobuses mantienen el liderazgo en el segmento OEM

Según la aplicación, el mercado se segmenta en OEM y posventa/reemplazo.

El segmento OEM domina el mercado, impulsado por la producción continua de nuevos autobuses para el transporte urbano, el transporte escolar y la movilidad interurbana. Los programas de electrificación y expansión de la flota financiados por el gobierno están aumentando la adquisición de nuevos autobuses, impulsando directamente la demanda de componentes interiores instalados en fábrica. Las instalaciones OEM garantizan una calidad estandarizada, el cumplimiento normativo y la integración con la arquitectura del vehículo. Dado que los autobuses eléctricos y de piso bajo requieren diseños interiores rediseñados, los fabricantes de equipos originales obtienen cada vez más asientos, pisos y módulos interiores integrados avanzados, fortaleciendo la participación de este segmento en los ingresos generales del mercado.

- En marzo de 2024, la Administración Federal de Tránsito de EE. UU. anunció asignaciones de fondos adicionales para la adquisición de autobuses con cero emisiones en el marco de programas de transporte público.

Se prevé que el segmento de posventa/reemplazo crezca a una tasa compuesta anual del 8,7% durante el período previsto.

Por tipo de componente

La durabilidad y los ciclos de reemplazo fortalecen el liderazgo en el segmento de sistemas de pisos

Según el tipo de componente, el mercado se segmenta en sistemas de asientos, sistemas de pisos, paneles y molduras interiores, pasamanos y accesorios de seguridad, y sistemas y módulos interiores.

Los sistemas de pisos dominan el panorama de componentes debido a su presencia universal en todos los tipos de autobuses y su alta frecuencia de reemplazo. Los suelos de los autobuses deben resistir el tráfico pesado, la humedad y las duras condiciones de funcionamiento, especialmente en los autobuses urbanos y escolares. Materiales como PVC,gomay los laminados compuestos se utilizan ampliamente por su durabilidad y propiedades antideslizantes. Los requisitos de higiene y los programas de renovación impulsan aún más la demanda recurrente, lo que hace que los sistemas de pisos contribuyan consistentemente a los ingresos en todas las aplicaciones OEM y de posventa.

- En septiembre de 2023, Transport for London actualizó sus directrices para la renovación de autobuses, haciendo hincapié en los estándares de suelos y asientos estándar antideslizantes y fáciles de limpiar.

Se proyecta que el segmento de módulos y sistemas interiores crecerá a una tasa compuesta anual del 7,7% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE COMPONENTES INTERIORES DE AUTOBUSES

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Bus Interior Components Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina la cuota de mercado mundial de componentes interiores de autobuses debido a su enorme base de producción de autobuses, amplios programas de electrificación y redes de transporte urbano en expansión. La alta demanda de los OEM está impulsada por los autobuses urbanos y de tránsito, mientras que los materiales rentables dominan los interiores. La región se beneficia de la fabricación impulsada por la escala y de fuertes inversiones en transporte público lideradas por el gobierno.

Mercado de componentes interiores de autobuses de China

China lidera a nivel mundial con una participación del 54,9%, respaldada por la producción y el despliegue de autobuses eléctricos a gran escala. La demanda de componentes interiores hace hincapié en plásticos livianos, módulos interiores integrados y sistemas de asientos estandarizados para respaldar la fabricación en gran volumen.

Mercado de componentes interiores de autobuses de la India

El mercado de la India se está expandiendo rápidamente con una tasa compuesta anual del 9,6%, debido a los crecientes proyectos de transporte urbano y la creciente demanda deautobuses escolares. Dominan los interiores impulsados por fabricantes de equipos originales, con una creciente demanda de asientos, pisos y accesorios de seguridad duraderos en los autobuses urbanos e interurbanos.

Mercado de componentes interiores de autobuses de Japón

Japón se centra en interiores de autobuses duraderos y de alta calidad, con un fuerte énfasis en la comodidad y confiabilidad de los pasajeros. La demanda está impulsada por sistemas de asientos tecnológicamente avanzados, materiales de primera calidad y módulos interiores diseñados con precisión. Japón estaba valorado en 1.420 millones de dólares en 2025.

América del norte

América del Norte es el mercado regional de más rápido crecimiento para componentes interiores de autobuses, impulsado por ciclos acelerados de reemplazo de flotas, una creciente adopción de autobuses eléctricos y un fuerte apoyo de financiación pública para la modernización del transporte urbano. La región muestra una demanda creciente de sistemas de asientos compatibles, pisos antideslizantes, interiores modulares y accesorios de seguridad centrados en la accesibilidad. La creciente renovación de flotas obsoletas fortalece aún más la demanda del mercado de posventa, particularmente en los segmentos de autobuses urbanos y escolares.

Mercado de componentes interiores de autobuses de EE. UU.

El mercado estadounidense lidera con un valor de 600 millones de dólares, América del Norte debido a las mejoras de la flota de transporte a gran escala y la rápida adopción de autobuses eléctricos. La demanda se concentra en asientos, pisos y módulos interiores integrados instalados por OEM, respaldados por programas federales de tránsito de cero emisiones y estrictas regulaciones de accesibilidad. El mercado de repuestos se está expandiendo a medida que las agencias de tránsito extienden la vida útil de la flota mediante la renovación interior.

Europa

Europa muestra un crecimiento estable en el mercado impulsado por la tecnología, respaldado por mandatos de renovación de flotas, normas de seguridad y la creciente penetración de autobuses eléctricos y de hidrógeno. La demanda de componentes interiores hace hincapié en materiales resistentes al fuego y ligeros.compuestosy características de comodidad para los pasajeros de alta calidad. Domina la demanda liderada por los OEM, con un crecimiento selectivo del mercado de repuestos vinculado a programas de renovación.

Mercado de componentes interiores de autobuses de Alemania

Alemania es un contribuyente clave, impulsada con una tasa compuesta anual del 6,5%, por la fabricación avanzada de autobuses y la adopción temprana de autobuses eléctricos y de hidrógeno de próxima generación. La demanda interior se centra en asientos premium, pisos avanzados y módulos integrados en la cabina del conductor alineados con altos estándares técnicos.

Mercado de componentes interiores de autobuses del Reino Unido

Las mejoras a gran escala de los autobuses urbanos y los objetivos de flotas de cero emisiones impulsan el mercado del Reino Unido. La demanda se centra en sistemas de asientos duraderos, pisos de fácil mantenimiento y paneles interiores modulares, respaldados por el transporte público.descarbonizacióniniciativas. Reino Unido valorado en 280 millones de dólares en 2025.

Resto del mundo

El resto del mercado mundial muestra un crecimiento moderado pero constante, respaldado por la urbanización y las mejoras graduales del transporte público en América Latina, Medio Oriente y África. La demanda favorece los componentes interiores duraderos y rentables, con mayores oportunidades de renovación y reemplazo a medida que las flotas envejecen. La demanda de OEM sigue siendo dominante, mientras que el crecimiento del mercado de posventa se fortalece en las flotas urbanas de alta utilización.

PAISAJE COMPETITIVO

Actores clave de la industria

Materiales livianos, diseños modulares y asociaciones con OEM definen la competitividad de los componentes interiores de autobuses

El mercado global está moldeado por un énfasis cada vez mayor en materiales livianos, arquitecturas interiores modulares y una estrecha colaboración entre los fabricantes de equipos originales (OEM) de autobuses y los proveedores de componentes. Jugadores líderes como Adient, Grammer, FORVIA (Faurecia), Toyota Boshoku, Freedman Seating, Yanfeng Automotive Interiors y Kiel Group compiten a través de sistemas de asientos duraderos, soluciones avanzadas de pisos, paneles interiores a prueba de incendios y módulos interiores integrados. Las empresas se centran en mejorar la durabilidad del ciclo de vida, la facilidad de mantenimiento y el cumplimiento de estrictas normas de seguridad y accesibilidad. La ventaja competitiva se fortalece mediante la fabricación localizada, contratos de suministro OEM a largo plazo y capacidades de personalización para autobuses urbanos, interurbanos y eléctricos. Los proveedores también están invirtiendo en materiales sostenibles, reducción de peso y plataformas de productos modulares para respaldar la electrificación de flotas y la demanda de renovación. Las asociaciones estratégicas con fabricantes de autobuses y autoridades de tránsito permiten una adopción más rápida de soluciones interiores estandarizadas pero flexibles en las flotas de transporte público globales.

LISTA DE COMPONENTES CLAVE DEL INTERIOR DE AUTOBUSES EMPRESAS PERFILADAS

- adient plc(Irlanda)

- Grammer AG (Alemania)

- Faurecia SE – Grupo FORVIA (Francia)

- Toyota Boshoku Corporación(Japón)

- Freedman Seating Company (EE. UU.)

- Grupo Kiel (Alemania)

- Asientos para automóviles RECARO(Alemania)

- Harita Seating Systems Ltd. (India)

- Lazzerini Srl (Italia)

- USSC Group Inc. (EE. UU.)

- Continental AG – Soluciones interiores y HMI (Alemania)

- Soluciones de movilidad de Bosch(Alemania)

- Grupo Fainsa (España)

- Grupo Trapecio (Canadá)

- Grupo de tecnología Luminator (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2026: B-Style presentó B-Safe, un sistema de soporte para la cabeza y la espalda para vehículos B-Active accesibles para sillas de ruedas, diseñado para mejorar la estabilidad y protección de los pasajeros durante frenadas o impactos repentinos. El lanzamiento refleja el creciente énfasis en accesorios de seguridad interior centrados en la accesibilidad y componentes de asientos especializados, como asientos reclinables, en flotas de autobuses adaptados y de transporte público.

- noviembre 2025: Prima Industries presentó INSTATOP, un sistema de pulsador inalámbrico para autobuses urbanos presentado en Busworld Europe 2025. Diseñado para simplificar la instalación y aumentar la flexibilidad en comparación con los botones de parada con cable tradicionales, el producto se dirige a la demanda de módulos interiores, especialmente durante las remodelaciones, donde el tiempo de recableado y el tiempo de inactividad afectan fuertemente la economía de la flota.

- octubre 2025: Compin Fainsa anunció que exhibirá un nuevo asiento de autocar en Busworld 2025 (Bruselas), destacando los ciclos de actualización de productos en curso en los interiores de autobuses premium. El enfoque en los asientos de próxima generación respalda aplicaciones interurbanas y de autocar de mayor valor donde la comodidad, la ergonomía y la optimización del peso influyen cada vez más en las decisiones de abastecimiento de los OEM.

- octubre 2025: NFI Group y GILLIG formaron una empresa conjunta 50/50 para adquirir los activos de American Seating, un productor clave de asientos para autobuses y autocares de tránsito. La medida tenía como objetivo fortalecer la continuidad del suministro de asientos, respaldar la ejecución de los pedidos pendientes e invertir en la recuperación operativa, impactando directamente una categoría principal de componentes interiores de autobuses.

- junio 2025: Camira lanzó su Colección SEAQUAL, posicionándola como un tejido de transporte interior elaborado a partir de residuos plásticos marinos reciclados, alineado con los objetivos de sostenibilidad en el interior de autobuses y autocares. El lanzamiento apoya los programas OEM y de modernización que buscan materiales de menor impacto para la tapicería de asientos y al mismo tiempo cumplen con las expectativas de durabilidad y seguridad en el transporte público.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,0% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de material, aplicación, tipo de bus, tipo de componente y región |

| Por tipo de material |

|

| Por aplicación |

|

| Por tipo de autobús |

|

| Por tipo de componente |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 14.850 millones de dólares en 2025 y se prevé que alcance los 25.090 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 9.750 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,0% durante el período previsto.

El segmento OEM lideró la cuota de mercado en el segmento de aplicaciones.

Las políticas gubernamentales de electrificación aceleran la adopción de componentes interiores.

Los actores clave del mercado incluyen Adient, Grammer, Faurecia (FORVIA), Toyota Boshoku y Freedman Seating.

Asia Pacífico representó la mayor participación en el mercado en 2025.

En el mercado se consideran las regiones de América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.