Tamaño del mercado de gestión de la huella de carbono, participación y análisis de la industria, por oferta (soluciones y servicios), por implementación (local y en la nube), por tamaño de la organización (grandes empresas y pequeñas y medianas empresas (PYME)), por aplicación (energía y servicios públicos, fabricación, transporte, atención médica y productos farmacéuticos, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de gestión de la huella de carbono y perspectivas futuras

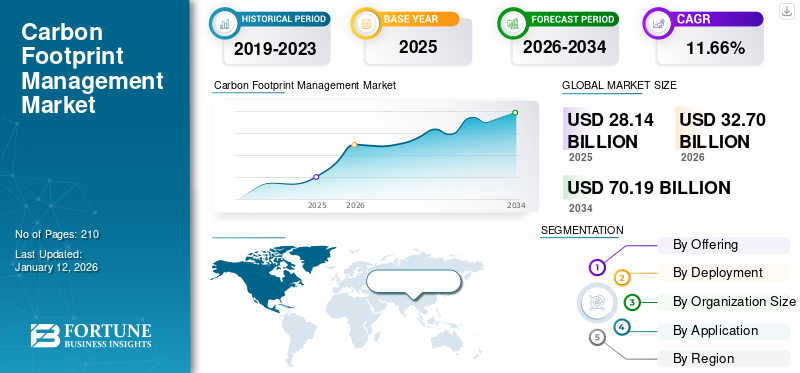

El tamaño del mercado mundial de gestión de la huella de carbono se valoró en 28,14 mil millones de dólares en 2025 y se prevé que crezca de 32,7 mil millones de dólares en 2026 a 70,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,02% durante el período previsto. Además, América del Norte representa la mayor participación en los ingresos del mercado debido a la presencia de estrictas regulaciones sobre emisiones de carbono en la región. América del Norte dominó el mercado de gestión de la huella de carbono con una participación de mercado del 30,62% en 2025.

El mercado de gestión de la huella de carbono se refiere al ecosistema de tecnologías, plataformas de software y servicios profesionales diseñados para medir, monitorear, analizar y reducir las emisiones de gases de efecto invernadero (GEI) generadas por las organizaciones en sus operaciones, cadenas de suministro y ciclos de vida de los productos.

El crecimiento del mercado está impulsado por una confluencia de mandatos regulatorios que requieren informes de carbono, crecientes compromisos corporativos con la sostenibilidad y las iniciativas ESG, y una creciente demanda de inversores y partes interesadas de datos ambientales transparentes relacionados con edificios industriales y comerciales. Los aceleradores clave incluyen avances tecnológicos como la inteligencia artificial y las grandesanálisis de datos, que permiten un seguimiento y una gestión de emisiones más precisos, junto con una mayor conciencia global sobre el cambio climático y la responsabilidad corporativa asociada a las emisiones.

- Según la Agencia Europea de Medio Ambiente (AEMA), la Unión Europea logró una reducción del 8,3% en las emisiones de gases de efecto invernadero en 2023, la mayor caída anual en décadas (excluyendo 2020), lo que llevó las emisiones a un 37% por debajo de los niveles de 1990, mientras que la economía de la UE creció un 68%.

SAP SE es una empresa destacada en el mercado de gestión de la huella de carbono (CFM) y ofrece un conjunto completo de soluciones centradas en la planificación de recursos empresariales (ERP) basadas en la nube. Su posición está respaldada por sólidas calificaciones de analistas, integraciones de productos estratégicos y su capacidad para ayudar a grandes y pequeñas empresas a gestionar requisitos complejos de contabilidad e informes de carbono.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de gestión de la huella de carbono

- Tamaño del mercado en 2025: 28,14 mil millones de dólares

- Tamaño del mercado en 2026: 32.700 millones de dólares

- Tamaño del mercado previsto para 2034: 70.190 millones de dólares

- CAGR: 10,02% de 2026 a 2034

- América del Norte dominó el mercado de gestión de la huella de carbono con una participación del 30,62% en 2025.

- Se espera que el segmento de soluciones tenga una cuota de mercado del 62,92% en 2026.

- Se prevé que el segmento de implementación de la nube capture una participación de mercado del 57,21% en 2026.

Europa

Europa estaba valorada en 10,51 mil millones de dólares en 2025 y se prevé que alcance los 12,10 mil millones de dólares en 2026, con el apoyo del Pacto Verde de la UE y los mandatos de informes de emisiones.

Asia Pacífico

Asia Pacífico estaba valorada en 6,59 mil millones de dólares en 2025 y se proyecta que alcance los 7,73 mil millones de dólares en 2026, impulsada por la aceleración de las iniciativas de descarbonización y las inversiones en transición energética.

América del norte

América del Norte estaba valorada en 8.620 millones de dólares en 2025 y se prevé que alcance los 10.100 millones de dólares en 2026, impulsada por estrictas regulaciones sobre carbono y requisitos obligatorios de divulgación climática.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 7,51 mil millones de dólares en 2026, respaldado por los requisitos de divulgación climática de la SEC y las iniciativas de reducción de carbono.

Japón

Se prevé que el mercado japonés alcance los 1.100 millones de dólares en 2026, impulsado por el aumento de los compromisos corporativos de sostenibilidad y los programas de eficiencia energética.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las estrictas regulaciones globales y los mandatos de divulgación están impulsando el crecimiento del mercado

El mercado está experimentando un fuerte crecimiento a medida que los gobiernos y los organismos reguladores a nivel mundial imponen reglas más estrictas sobre la divulgación de emisiones y los informes climáticos. Políticas como la Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la Unión Europea, los requisitos de divulgación climática de la Comisión de Bolsa y Valores de EE. UU. (SEC) y los compromisos netos cero específicos de cada país están obligando a las organizaciones de todas las industrias a adoptar soluciones avanzadas de gestión de carbono. Estos mandatos garantizan que las empresas realicen un seguimiento, verifiquen y divulguen sus emisiones de gases de efecto invernadero con mayor transparencia y responsabilidad.

- En julio de 2024, India adoptó regulaciones detalladas para su mercado de carbono de cumplimiento planificado en el marco del Plan de Comercio de Créditos de Carbono (CCTS). Estas regulaciones constituyen un paso fundamental en el establecimiento de un mercado interno estructurado de carbono para el control y el comercio de emisiones.

El cumplimiento se ha convertido en una necesidad empresarial fundamental para evitar sanciones financieras, riesgos para la reputación y acceso restringido al capital. Como resultado, las empresas están invirtiendo fuertemente en software de seguimiento de carbono y servicios de consultoría, impulsando una demanda sostenida del mercado.

Avances tecnológicos y automatización en el seguimiento de emisiones para impulsar el crecimiento del mercado

La adopción de tecnologías avanzadas comointeligencia artificial (IA),El aprendizaje automático, el Internet de las cosas (IoT) y la cadena de bloques están revolucionando el mercado. Estas innovaciones permiten a las organizaciones automatizar la recopilación de datos de emisiones, integrar el monitoreo en tiempo real y mejorar la precisión en la contabilidad del carbono. Los sensores inteligentes, los dispositivos conectados y los gemelos digitales permiten a las empresas medir con precisión el uso de energía, las emisiones del transporte y los impactos en la cadena de suministro.

Los análisis impulsados por IA ayudan aún más a identificar ineficiencias, predecir tendencias de emisiones y recomendar estrategias de reducción. Blockchain se utiliza cada vez más para proporcionar registros seguros, transparentes y verificables de créditos y compensaciones de carbono. Al reducir los procesos manuales, minimizar los errores y garantizar el cumplimiento de los estándares globales, la automatización tecnológica está haciendo que la gestión del carbono sea más escalable, eficiente y accesible, impulsando significativamente el crecimiento del mercado de gestión de la huella de carbono.

RESTRICCIONES DEL MERCADO

Los altos costos de implementación y mantenimiento limitan el crecimiento del mercado

La adopción de soluciones de gestión de la huella de carbono a menudo requiere una inversión significativa en software, consultoría, capacitación y mantenimiento continuo. Para muchas organizaciones, especialmente las pequeñas y medianas empresas (PYME), estos costos crean barreras de entrada a pesar de la presión regulatoria. Además, la integración de estos sistemas con las plataformas empresariales existentes añade gastos adicionales. Si bien las grandes corporaciones pueden absorber esos costos, los presupuestos limitados entre las empresas más pequeñas frenan la adopción generalizada, lo que hace que la asequibilidad sea una restricción crítica para el crecimiento general del mercado.

OPORTUNIDADES DE MERCADO

Ampliación de la integración de eliminación y compensación de carbono para crear oportunidades de mercado

El futuro del mercado radica en ampliar la integración con mecanismos de compensación y eliminación de carbono. Las organizaciones buscan cada vez más soluciones que no solo realicen un seguimiento de las emisiones, sino que también se conecten con proyectos de captura, utilización y almacenamiento de carbono (CCUS) o mercados de compensación verificados. Esto crea oportunidades para plataformas que ofrecen medición, reducción y neutralización de funcionalidades de un extremo a otro. Al permitir transacciones de compensación transparentes y verificables, dichos sistemas ayudarán a las empresas a lograr compromisos netos cero y cumplimiento normativo de manera eficiente.

- Por ejemplo, en octubre de 2025, Duke Energy anunció su plan de reducción de carbono para Carolina del Norte para 2025, impulsando importantes proyectos de energía renovable y retiros de plantas de carbón hasta la década de 2040. Casi se duplica bateríaalmacenamiento, planea más plantas de gas natural y espera que las emisiones alcancen su punto máximo en 2036 antes de disminuir hacia 2050.

DESAFÍOS DEL MERCADO

Los procesos de recopilación e integración de datos son desafíos clave del mercado

Uno de los desafíos clave en el mercado es la dificultad de recopilar e integrar datos precisos sobre emisiones en diversas operaciones y cadenas de suministro. Muchas organizaciones dependen de informes manuales o sistemas fragmentados, lo que genera inconsistencias y errores. La infraestructura digital limitada y la falta de estandarización complican aún más la integración fluida, lo que afecta la contabilidad y el cumplimiento confiables del carbono.

TENDENCIAS DEL MERCADO DE GESTIÓN DE LA HUELLA DE CARBONO

La integración del monitoreo en tiempo real y el análisis predictivo emerge como una tendencia clave

El mercado está adoptando cada vez más el monitoreo en tiempo real y el análisis predictivo para mejorar el seguimiento de las emisiones y la toma de decisiones. Con el uso de sensores de IoT, dispositivos conectados y herramientas impulsadas por IA, las organizaciones pueden recopilar datos precisos sobre el uso de energía, la logística y las cadenas de suministro al instante.

- En julio de 2024, el satélite MicroCarb lanzó el primer satélite de alta precisión.dióxido de carbonoSatélite de seguimiento. Desarrollado por el CNES de Francia y la Agencia Espacial del Reino Unido, mapea las emisiones y la absorción globales de CO2 con una precisión sin precedentes, lo que ayuda al seguimiento del cambio climático y a los esfuerzos políticos.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

El impacto de los aranceles en el mercado global incluye mayores costos de importación de componentes esenciales como sensores y software, lo que podría desacelerar la adopción debido a precios más altos y cadenas de suministro interrumpidas. Los aranceles pueden causar retrasos en los cronogramas de los proyectos y empujar a las empresas hacia la fabricación nacional, lo que genera inversiones y complejidad adicionales. Las tensiones comerciales y las medidas de represalia podrían afectar la cooperación internacional, que es vital para acelerar las inversiones en energía limpia y la acción climática. Si bien los aranceles pueden inicialmente reducir las emisiones de carbono a través de una desaceleración de la actividad económica, los impactos a largo plazo podrían obstaculizar el despliegue de tecnologías limpias y los esfuerzos globales de reducción de emisiones.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

Se espera que las soluciones dominen el mercado debido a la creciente demanda de análisis predictivos

Según la oferta, el mercado se segmenta en soluciones y servicios.

En 2026, se espera que las soluciones dominen el mercado con una cuota de mercado del 62,92%. La demanda de soluciones de gestión de la huella de carbono está aumentando a medida que las empresas priorizan el seguimiento transparente de las emisiones, el cumplimiento de las regulaciones climáticas globales y los informes ESG. Las herramientas de software avanzadas permiten un monitoreo preciso, un análisis predictivo y la integración con sistemas empresariales, impulsando la eficiencia, el ahorro de costos y el crecimiento sostenible en todas las industrias a nivel mundial.

- En junio de 2025, Thrust Carbon lanzó NetZero Forecaster, una herramienta dinámica que ayuda a las organizaciones a planificar y modelar estratégicamente caminos hacia emisiones netas cero en viajes de negocios. Integra datos de emisiones en vivo, prueba estrategias de reducción de carbono, pronostica costos y mejora la confianza de las partes interesadas sin consultores externos.

Además, se espera que los servicios crezcan a una tasa compuesta anual del 7,30%. La demanda de servicios de gestión de la huella de carbono está creciendo a medida que las organizaciones buscan orientación experta en auditoría de emisiones, informes y desarrollo de estrategias.

Por implementación

Se espera que la nube domine el mercado debido a la creciente demanda de soluciones remotas de monitoreo de carbono

Según la implementación, el mercado se segmenta en local y en la nube.

En 2026, se espera que la nube domine el mercado con una cuota de mercado de gestión de la huella de carbono del 57,21%. Las plataformas en la nube permiten la integración de datos en tiempo real, la colaboración entre operaciones globales y la generación de informes automatizados, lo que permite a las organizaciones de todos los tamaños mejorar la transparencia, optimizar el cumplimiento y alcanzar objetivos de sostenibilidad con mayor flexibilidad.

- En mayo de 2025, Microsoft lanzó nuevas soluciones de sostenibilidad en su plataforma en la nube Azure para ayudar a los usuarios a gestionar y reducir su huella de carbono. Estos incluyen análisis de emisiones de carbono en Azure Migrate para la planificación de la migración y una función de optimización de carbono para el monitoreo continuo de emisiones y recomendaciones de reducción impulsadas por IA.

El mercado está presenciando un crecimiento significativo en la implementación local, impulsado por grandes empresas que priorizan la seguridad de los datos, el cumplimiento normativo y soluciones personalizadas para gestionar datos de emisiones complejos y confidenciales en todas las operaciones.

Por tamaño de organización

Se espera que las grandes empresas dominen el mercado debido a que los compromisos netos cero son a gran escala

Según el tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME).

En 2026, se espera que las grandes empresas dominen el mercado con una cuota de mercado del 64,46%. Las grandes empresas están impulsando una demanda significativa en el mercado a medida que enfrentan obligaciones regulatorias más estrictas, escrutinio de los inversores y compromisos globales de emisiones netas cero.

- En septiembre de 2024, Sage lanzó una API de medición de carbono para ayudar a los bancos a ayudar a los clientes PYME a lograr cero emisiones netas. Se integra con el software de contabilidad para pymes mediante IA/ML para optimizar los informes y facilita los préstamos ecológicos, lo que ayuda a reducir las emisiones financiadas por los bancos.

Además, las pequeñas y medianas empresas (PYME) surgieron como el segmento de más rápido crecimiento con una tasa compuesta anual del 14,63%. Las soluciones asequibles de gestión de carbono y los servicios de consultoría basados en la nube están haciendo que el seguimiento de las emisiones sea accesible, lo que permite a las pymes cumplir objetivos de sostenibilidad, atraer socios con conciencia ecológica y mejorar la competitividad en los mercados globales.

Por aplicación

El segmento de fabricación dominará el mercado debido a los objetivos de emisiones de carbono de los procesos de producción a nivel mundial

Según la aplicación, el mercado se clasifica ampliamente en energía y servicios públicos, manufactura, transporte, atención médica yproductos farmaceuticosy otros.

La fabricación representó el mercado más grande, con un 32,26 % en 2024. Con una alta intensidad de carbono en los procesos de producción, los fabricantes aprovechan herramientas avanzadas para el monitoreo en tiempo real, el análisis predictivo y la generación de informes, impulsando la eficiencia operativa y al mismo tiempo alineándose con los compromisos de sostenibilidad y emisiones netas cero.

- En septiembre de 2024, Glassdome y LG Electronics lanzaron un proyecto utilizando la plataforma SaaS de Glassdome para el cálculo de la huella de carbono del producto (PCF) y la verificación ISO 14067. La plataforma utiliza datos reales de fábrica para simplificar el monitoreo y el cumplimiento de las emisiones, respaldando los objetivos de neutralidad de carbono de la cadena de suministro automotriz.

El sector del transporte está presenciando el crecimiento más rápido en la adopción de la gestión de la huella de carbono, impulsado por el aumento de los costos del combustible, estándares de emisiones más estrictos y objetivos de descarbonización de la cadena de suministro. Las empresas están aprovechando las herramientas de seguimiento para optimizar rutas, reducir emisiones y cumplir compromisos de sostenibilidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE GESTIÓN DE LA HUELLA DE CARBONO

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Carbon Footprint Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte aportó aproximadamente 8.620 millones de dólares al mercado mundial en 2025, lo que representa una participación del 30,62%, y se espera que alcance los 10.100 millones de dólares en 2026. Los requisitos de divulgación climática de la Comisión de Bolsa y Valores de Estados Unidos (SEC), los mecanismos de fijación de precios del carbono de Canadá y las políticas a nivel estatal en California y Nueva York están impulsando la contabilidad de carbono obligatoria y la presentación de informes transparentes. ElEstados UnidosSe espera que el mercado alcance los 7.510 millones de dólares en 2026.

- En enero de 2025, el Departamento de Energía de Estados Unidos anunció una financiación de hasta 100 millones de dólares para proyectos piloto de conversión de carbono. Estos proyectos se centran en tecnologías que convierten el CO2 capturado en productos sostenibles, como combustibles, productos químicos y materiales de construcción, a través de vías biológicas, catalíticas y de mineralización. Se espera que estos desarrollos impulsen el crecimiento del mercado en los próximos años.

Europa

En 2025, el mercado europeo alcanzó los 10.510 millones de dólares, lo que representa el 37,37 % de la demanda mundial, y se prevé que crezca hasta los 12.100 millones de dólares en 2026. La Unión Europea lidera a nivel mundial con regulaciones como la Directiva sobre informes de sostenibilidad corporativa (CSRD), el Pacto Verde de la UE y el Sistema de comercio de derechos de emisión (ETS) de la UE. Estos marcos obligan a las empresas a medir, divulgar y reducir las emisiones, lo que impulsa significativamente la demanda de soluciones de gestión del carbono. ElReino UnidoSe espera que el mercado alcance los 2.370 millones de dólares en 2026, y elAlemaniaSe espera que el mercado alcance los 3.180 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico captó el 23,43% del mercado mundial en 2025, generó 6.590 millones de dólares en ingresos y se prevé que alcance los 7.730 millones de dólares en 2026, impulsado por una combinación de factores regulatorios, económicos y tecnológicos que están acelerando la descarbonización y la transición energética en la región. Se estima que el mercado chino alcanzará los 3.170 millones de dólares en 2026.JapónSe espera que el mercado alcance los 1.100 millones de dólares en 2026 y elIndiaSe espera que el mercado alcance los 1.200 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 890 millones de dólares, lo que contribuyó con el 3,17 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.040 millones de dólares en 2026. El mercado para la gestión de la huella de carbono en Oriente Medio y África está impulsado por inversiones en proyectos solares, eólicos y de hidrógeno verde en todo MEA, que requieren herramientas sólidas de contabilidad de carbono para medir las emisiones evitadas y fortalecer las oportunidades de financiación climática. Además, el mercado latinoamericano está experimentando una importante CAGR del 6,69%. Los marcos regulatorios emergentes, como las iniciativas de informes climáticos de México y el impuesto al carbono de Chile, están alentando a las industrias a adoptar soluciones de gestión de carbono para cumplir con los requisitos de cumplimiento y evitar sanciones financieras.

América Latina

América Latina registró un tamaño de mercado de 1.520 millones de dólares en 2025, capturando el 5,41% de la cuota de mercado mundial, y se prevé que alcance los 1.730 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave participan en colaboraciones y asociaciones estratégicas para aumentar la participación de mercado

El panorama competitivo está fragmentado y los principales actores competitivos incluyen IBM, Microsoft, SAP y Schneider Electric, que se centran en soluciones impulsadas por IA, implementación de la nube y aplicaciones específicas de la industria. La creciente presión regulatoria, los compromisos corporativos de sostenibilidad y los avances tecnológicos en las herramientas de seguimiento y reducción de emisiones impulsan el mercado.

Por ejemplo, en septiembre de 2025, Frontier Infrastructure, con sus socios Gevo y Verity, lanzó la primera plataforma integrada de gestión de carbono basada en ferrocarriles de América del Norte paraetanol. Conecta más de 200 plantas de etanol con el secuestro permanente de CO₂ en el centro Sweetwater de Wyoming, evitando las limitaciones de las tuberías, permitiendo un acceso más rápido a los créditos de carbono e integrando el seguimiento digital de las emisiones. La Granger Carbon Terminal, operativa en 2027, manejará 500.000 toneladas métricas de CO₂ al año, ampliables a 2 millones de toneladas, apoyando la descarbonización y el cumplimiento del sector del etanol. El mercado está moldeado por un impulso para reducir las emisiones y los costos operativos, lo que lleva a una competencia de soluciones innovadoras de monitoreo de emisiones de carbono.

Lista de las principales empresas de gestión de la huella de carbono perfiladas:

- Microsoft (EE.UU.)

- SAP SE(Alemania)

- IBM (EE.UU.)

- Schneider Electric (Francia)

- ENGIE / Impacto ENGIE(A NOSOTROS.)

- Tecnologías Intelex(Canadá)

- Salesforce, Inc. (EE. UU.)

- Carbono directo(A NOSOTROS.)

- Huella De Carbono Ltda(Reino Unido)

- Software Dakota (EE. UU.)

- Locus Technologies (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En septiembre de 2025, Watershed lanzó una solución de huellas de productos impulsada por inteligencia artificial que evalúa rápidamente la huella de carbono de los productos mediante el seguimiento de materiales y procesos, mejorando la precisión, la velocidad y permitiendo análisis de escenarios procesables para los equipos de sostenibilidad.

- En agosto de 2025, Lenovo lanzó TruScaleDispositivo como servicio (DaaS)for Sustainability, que ofrece reducción de la huella de carbono durante el ciclo de vida de los dispositivos de TI a través de funciones como información sobre el impacto del carbono, restauración certificada, servicios de compensación de emisiones y soluciones de recuperación de activos.

- En agosto de 2025, Gravity lanzó un Mercado de Gestión de Energía, utilizando inteligencia artificial y datos de carbono de su plataforma para identificar ahorros de costos en proyectos de servicios públicos de energía, conectar a los clientes con proveedores examinados y ofrecer opciones de financiamiento, logrando ahorros de por vida de USD 16 millones.

- En octubre de 2024, Net0 anunció su expansión con una oficina en Dubai, trayendo su plataforma de gestión de carbono impulsada por inteligencia artificial para ayudar a las empresas y gobiernos de Medio Oriente a automatizar la medición de emisiones, mejorar los informes de sostenibilidad y respaldar los objetivos de cero emisiones netas en todas las regiones.

- En junio de 2024, SCS Consulting Services se asoció con Sustain.Life, Inc. para lanzar un nuevo software de gestión de contabilidad de carbono, optimizando la medición de GEI, el seguimiento de objetivos con base científica, la participación de proveedores y la generación de informes que cumplen con las normas para organizaciones a nivel mundial.

COBERTURA DEL INFORME

El informe del mercado global ofrece una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes en el mercado. Además, el informe ofrece información regional y tendencias y tecnología del mercado global, y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,02% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Ofreciendo

|

|

Por implementación

|

|

|

Por tamaño de organización

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 28,14 mil millones de dólares en 2025.

Se prevé que el mercado crezca a una tasa compuesta anual del 10,02% durante el período previsto.

Se espera que el segmento manufacturero lidere el mercado durante el período previsto.

El tamaño del mercado de América del Norte se situó en 8.620 millones de dólares en 2025.

Las estrictas regulaciones globales y los mandatos de divulgación están impulsando el crecimiento del mercado.

Algunos de los principales actores del mercado son IBM, Microsoft, SAP y Schneider Electric, entre otros.

Se espera que el tamaño del mercado mundial alcance los 70.190 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados