Tamaño del mercado de cables cardíacos, participación y análisis de la industria, por producto (cables de estimulación, cables de desfibrilación (ICD) y cables de terapia de resincronización cardíaca (TRC), por tipo (cables de fijación activa y cables de fijación pasiva), por usuario final (hospitales y ASC, clínicas especializadas, laboratorios de cateterismo cardíaco y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de cables cardíacos y perspectivas futuras

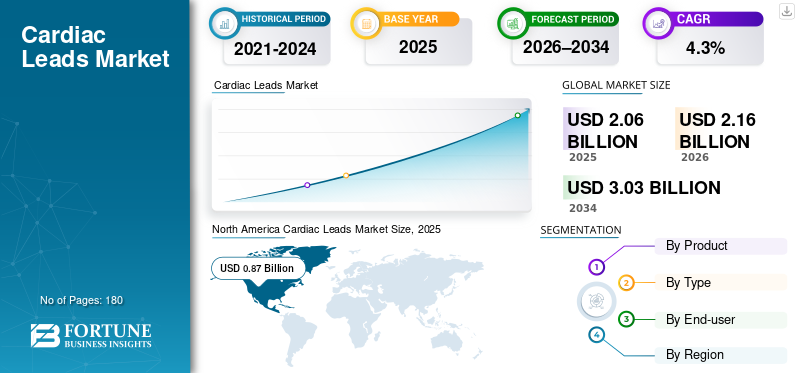

El tamaño del mercado mundial de cables cardíacos se valoró en 2,06 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,16 mil millones de dólares en 2026 a 3,03 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto. América del Norte dominó el mercado mundial de cables cardíacos con una cuota de mercado del 42,23% en 2025.

Los cables cardíacos son cables delgados y aislados que conectan dispositivos implantables de ritmo cardíaco (marcapasos, DAI y sistemas CRT) al corazón, lo que permite detectar y administrar estimulación o terapia de desfibrilación. La demanda está aumentando a medida que los hospitales manejan un grupo cada vez mayor de pacientes con arritmias y enfermedades cardíacas avanzadas, junto con una esperanza de vida más larga, lo que aumenta la probabilidad de necesitar soporte del ritmo durante toda la vida. En la práctica diaria, los cables también se utilizan en estrategias de estimulación más específicas que tienen como objetivo restaurar la conducción fisiológica, lo que puede expandir la base del implante direccionable e impulsar ciclos de reemplazo/actualización. Como indicador práctico de la necesidad clínica detrás del mercado, los CDC señalan que la fibrilación auricular es la arritmia tratada con mayor frecuencia.

- Por ejemplo, según un informe de los Centros para el Control y la Prevención de Enfermedades publicado en mayo de 2024, 12,1 millones de personas en EE. UU. tendrán AFib para 2050.

Además, Medtronic plc, Abbott, Boston Scientific y BIOTRONIK SE & Co. KG mantuvieron la mayor participación de mercado, impulsada por inversiones crecientes e iniciativas calculadas, como lanzamientos de nuevos productos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

CARDIAC LEADS TENDENCIAS DEL MERCADO

Entrega de terapia dirigida, perfiles más delgados y vías de acceso alternativas para impulsar el mercado general

La línea de tendencia es clara: la tecnología líder se está configurando en torno a la colocación precisa, la durabilidad a largo plazo y la flexibilidad para los enfoques de implantes emergentes. Una dirección visible son los conceptos de cables de menor diámetro o administrados por catéter destinados a respaldar una colocación precisa y al mismo tiempo mantener el rendimiento de la desfibrilación.

Paralelamente, los fabricantes están invirtiendo en soluciones que apuntan a reducir los puntos débiles tradicionales de los cables transvenosos, como la obstrucción venosa, la infección de los cables y la carga de revisión compleja, mediante la exploración de enfoques extravasculares. En conjunto, estos desarrollos señalan un mercado que todavía está fundamentalmente "basado en plomo", pero cada vez más segmentado por técnica, vía (transvenosa versus extravascular) y la infraestructura necesaria para respaldar la implantación y el seguimiento.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga de arritmias y el volumen de procedimientos están elevando la demanda de cables

El viento de cola más fuerte es el aumento constante de los trastornos del ritmo tratados y de las enfermedades cardiovasculares avanzadas, lo que se traduce en más implantes y más reemplazos. La fibrilación auricular, las bradiarritmias y las arritmias ventriculares aumentan bruscamente con la edad, y la población a la que se puede abordar sigue aumentando a medida que mejora la supervivencia después de un infarto de miocardio y los ingresos por insuficiencia cardíaca. A medida que se expande la capacidad del implante, los cables se benefician directamente ya que son consumibles "por procedimiento", un implante CRT típico utiliza múltiples cables y las actualizaciones complejas a menudo requieren trabajo adicional de los cables. En Europa, el Atlas ESC continúa destacando la escala de la terapia con dispositivos y la brecha entre países, donde los entornos de ingresos altos reportan tasas mucho mayores.marcapasostasas de implantación que los entornos de ingresos medios, lo que refuerza que la expansión de los procedimientos sigue siendo una palanca importante para el crecimiento.

RESTRICCIONES DEL MERCADO

Complicaciones relacionadas con el plomo y riesgos de gestión de la vida útil para limitar el crecimiento del mercado

Los cables son duraderos pero no permanentes. A lo largo de la vida de un paciente, pueden fracturarse, desprenderse, fallar eléctricamente o convertirse en un foco de infección, riesgos que aumentan con múltiples revisiones y tiempos de permanencia prolongados. Estas realidades clínicas crean un "factor de vacilación" en casos límite, especialmente cuando los pacientes son jóvenes, tienen un alto riesgo de infección o pueden requerir múltiples cambios de generador en el futuro. La carga de cumplimiento y vigilancia también es real, ya que las acciones de seguridad de los dispositivos y sistemas pueden alterar los cronogramas de implantes, desencadenar un seguimiento adicional y aumentar el escrutinio hospitalario sobre la selección de proveedores.

- Por ejemplo, la FDA emitió un retiro de Clase I para ciertos dispositivos ICD y CRT-D de Medtronic en julio de 2023, destacando la importancia crítica de la confiabilidad cuando se necesita terapia de alto voltaje.

Incluso cuando el problema no es el cliente potencial en sí, estos eventos elevan el listón de la documentación, la vigilancia posterior a la comercialización y la toma de decisiones compartida, lo que a menudo ralentiza las conversiones y extiende los ciclos de adquisición. Por otra parte, los equipos clínicos deben sopesar la complejidad posterior de la extracción de cables, que es técnicamente exigente y se concentra en centros especializados; esto puede influir en la preferencia de los médicos hacia estrategias que minimicen la carga futura de plomo, especialmente en sistemas de salud con acceso limitado a experiencia en extracción.

OPORTUNIDADES DE MERCADO

Ritmo del sistema de conducción y diseños de cables de próxima generación para crear importantes oportunidades de crecimiento

Una gran oportunidad reside en el cambio hacia la estimulación del sistema de conducción (CSP), incluida la estimulación del área de la rama izquierda, donde los médicos buscan una mayor activación fisiológica que la estimulación ventricular derecha tradicional. A medida que la CSP se vuelve rutinaria en más centros, existe una demanda incremental de cables diseñados o etiquetados para respaldar estas técnicas, tanto en implantes nuevos como en actualizaciones.

A medida que más laboratorios de electrofisiología ganan confianza en estos flujos de trabajo, los fabricantes tienen espacio para ganar participación a través de ecosistemas que "habilitan procedimientos" (clientes potenciales, herramientas de entrega, capacitación y evidencia). Con el tiempo, esto puede ampliar la población elegible, en particular los pacientes que pueden haber estado en el límite de los candidatos para la estimulación estándar debido a preocupaciones sobre la miocardiopatía inducida por la estimulación, respaldando mezclas de cables de mayor valor y actualizaciones más frecuentes.

DESAFÍOS DEL MERCADO

Brechas de acceso, intensidad de la capacitación y variabilidad de los reembolsos para obstaculizar el crecimiento del mercado

La disponibilidad de centros con capacidad para implantes, electrofisiólogos capacitados y reembolsos estables por la terapia con dispositivos limitan en última instancia la demanda de cables cardíacos. Incluso dentro de los sistemas de salud avanzados, la adopción de terapias puede ser desigual, impulsada por los presupuestos hospitalarios, la capacidad de los laboratorios de cateterismo/EF y los patrones de derivación regionales. El Atlas ESC continúa documentando disparidades en la prestación de servicios cardiovasculares y las tasas de implantación de dispositivos, con grandes diferencias entre entornos de ingresos altos y medios, lo que es un recordatorio práctico de que la necesidad clínica no se traduce automáticamente en procedimientos.

Otro desafío es la curva de aprendizaje: los flujos de trabajo de CSP y CRT complejos pueden depender del operador, y escalarlos requiere capacitación estructurada además de acceso constante a imágenes, herramientas de entrega y soporte técnico. Por último, el seguimiento a largo plazo crea una carga operativa, que incluye comprobaciones de dispositivos, flujos de trabajo de monitoreo remoto y gestión de problemas sospechosos de plomo, todo lo cual es importante para los hospitales bajo presión de personal. La demografía seguirá impulsando la demanda hacia arriba, pero traducir esa demanda en implantes depende del rendimiento del sistema de salud; Las Perspectivas de la Población Mundial 2024 de las Naciones Unidas subrayan que el envejecimiento de la población es una fuerza estructural, pero la capacidad de brindar atención de PA de alta calidad seguirá siendo desigual en todas las regiones.

Análisis de segmentación

Por producto

Una gran base instalada de leads de ritmo impulsará el crecimiento del segmento

Según el producto, el mercado se segmenta en cables de estimulación, cables de desfibrilación (DAI) y cables de desfibrilación (DCI).Terapia de resincronización cardíaca (TRC)dirige.

Los cables de estimulación suelen tener la mayor cuota de mercado de cables cardíacos, ya que anclan la mayor base instalada, los marcapasos estándar siguen utilizándose ampliamente para la bradicardia, el bloqueo AV y la disfunción del nódulo sinusal, y la capacidad de estimulación también sustenta muchos implantes de DAI y TRC. Clínicamente, la estimulación es a menudo el “implante de primera línea” para el soporte del ritmo, por lo que los volúmenes son resistentes incluso cuando las terapias de mayor nivel enfrentan reembolsos más ajustados o capacidad limitada de especialistas.

Además, se proyecta que el segmento líder de terapia de resincronización cardíaca (CRT) crezca a una tasa compuesta anual del 6,5% durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Amplia utilización de cables de fijación activa en varias aplicaciones para impulsar el crecimiento del segmento

Por tipo, el mercado se clasifica en cables de fijación activa y cables de fijación pasiva.

Los cables de fijación activa tienden a predominar, ya que brindan a los implantadores más control sobre la colocación y la estabilidad. Un mecanismo de rosca puede ser valioso en pacientes con anatomía desafiante, cuando se necesita reposicionamiento o cuando los médicos desean una ubicación precisa para respaldar estrategias como la CSP. A medida que los enfoques de estimulación se vuelven más específicos, la capacidad de ajustar la ubicación de los cables se convierte en una ventaja práctica, lo que respalda la adopción a largo plazo de la fijación activa. Además, se prevé que el segmento tenga una participación del 62,9% en 2026.

Además, se estima que el segmento de cables de fijación pasiva crecerá a una tasa compuesta anual del 2,0% durante el período previsto.

Por usuario final

Infraestructura sanitaria avanzada en hospitales y ASC para impulsar el crecimiento del segmento

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas, laboratorios de cateterismo cardíaco y otros.

Los hospitales y los ASC representan la mayor parte del uso de cables cardíacos, ya que los implantes se basan en procedimientos y requieren entornos operativos estériles, imágenes, equipos de EP capacitados y acceso a respaldo de emergencia. Los casos complejos de ICD/CRT, las revisiones y el manejo de infecciones generalmente se concentran en los hospitales. Al mismo tiempo, las ASC pueden respaldar la implantación de dispositivos seleccionados en mercados donde las vías ambulatorias están bien establecidas y los pagadores alientan los cambios en el lugar de atención. Además, se espera que el segmento tenga una participación del 71,1% en 2026.

Además, se prevé que el segmento de laboratorios de cateterismo cardíaco crezca a una tasa compuesta anual del 7,0% durante el período previsto.

Perspectivas regionales del mercado de cables cardíacos

Según la región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Cardiac Leads Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 840 millones de dólares, y alcanzó los 870 millones de dólares en 2025. América del Norte crece gracias a una gran base instalada de marcapasos/ICD/sistemas CRT, una sólida cobertura de reembolso y una profunda red de laboratorios de electrofisiología (EP) capaces de manejar nuevos implantes y reemplazos a largo plazo. Una población que envejece y mayores tasas defibrilación auricular (FA)mantener constantes las referencias; En los EE. UU., la innovación de productos T también admite actualizaciones y combinaciones de clientes potenciales premium. En conjunto, una mayor capacidad de gasto y una disponibilidad continua de productos sostienen un crecimiento regional de medio dígito.

Mercado de cables cardíacos de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 820 millones de dólares, capturando el 38,0% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 2,8% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 550 millones de dólares en 2026. El crecimiento de Europa se basa en un amplio acceso a la terapia con dispositivos cardíacos, con una demanda respaldada por el envejecimiento demográfico y la persistente carga de enfermedades cardiovasculares. La región también se beneficia de vías estructuradas de cardiología y de una base en expansión de recursos intervencionistas/EP, aunque la adopción difiere ampliamente según el país. El ESC Atlas 2023 destaca una importante variabilidad entre países en la carga cardiovascular y la capacidad del sistema sanitario, lo que es importante ya que la disponibilidad de los procedimientos determina directamente los volúmenes de clientes potenciales. Con el tiempo, la difusión de nuevos enfoques de ritmo y ciclos de reemplazo constantes en los mercados maduros mantienen la expansión del mercado líder incluso donde la presión sobre los precios es mayor que en Estados Unidos.

Mercado de cables cardíacos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 0,08 mil millones de dólares en 2026, lo que representa el 3,6% de los ingresos del mercado mundial.

Mercado de cables cardíacos de Alemania

Se prevé que el mercado alemán alcanzará unos 100 millones de dólares en 2026, lo que representa aproximadamente el 4,8% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el valor del mercado de Asia Pacífico será de 530 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Asia Pacífico es la región de más rápido crecimiento, ya que combina una población numerosa y que envejece con un mejor acceso a la atención cardíaca avanzada en China, India y partes del sudeste asiático. El crecimiento también se ve reforzado por la disponibilidad de productos locales y el impulso regulatorio.

Mercado japonés de cables cardíacos

Se prevé que Japón genere aproximadamente 0,09 mil millones de dólares en ingresos para 2026, contribuyendo con casi el 4,2% al mercado global.

Mercado de cables cardíacos de China

Se prevé que el mercado de China alcanzará aproximadamente 150 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 7,0% de los ingresos mundiales.

Mercado de cables cardíacos de la India

Se prevé que India aportará aproximadamente 0,06 mil millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 2,5% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África serán testigos de un crecimiento moderado del mercado de cables cardíacos, y se espera que América Latina alcance alrededor de USD 110 millones para 2026. El mercado líder de América Latina crece a partir de una base más pequeña, impulsado por la expansión gradual de los centros con capacidad para implantes, la creciente detección de arritmias e insuficiencia cardíaca, y un lento cambio hacia terapias con dispositivos más complejos en las grandes economías.

Mercado de cables cardíacos del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,02 mil millones de dólares en el mercado, lo que representa casi el 0,9% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El panorama competitivo de los clientes potenciales cardíacos está bastante consolidado en la cima, ya que los clientes potenciales generalmente se venden como parte de un ecosistema CRM (gestión del ritmo cardíaco) más amplio, como marcapasos/ICD/dispositivos CRT, herramientas de administración, software, soporte clínico e infraestructura de seguimiento a largo plazo. Medtronic, Abbott y Boston Scientific anclan gran parte del segmento premium a nivel mundial, mientras que BIOTRONIK SE & Co. KG y MicroPort Scientific ofrecen alternativas sólidas en geografías seleccionadas.

Además, otros actores clave, como Lepu Medical, Integer Holdings, MEDICO S.p.A. y Shree Pacetronix Ltd, compiten a través de avances tecnológicos continuos, la creciente demanda de una mejor infraestructura sanitaria y esfuerzos para mejorar los resultados de la terapia.

LISTA DE EMPRESAS CLAVE DE LÍDERES CARDÍACOS PERFILADAS

- medtronic plc(Irlanda)

- Abbott (Estados Unidos)

- Boston científico(A NOSOTROS.)

- BIOTRONIK SE & Co. KG(Alemania)

- MicroPort Científico(Francia)

- Lepu Médico (China)

- Participaciones enteras (EE.UU.)

- MEDICO SpA (Italia)

- Shree Pacetronix Ltd. (India)

- OSYPKA (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:BIOTRONIK está logrando un logro significativo en su Centro de Asia Pacífico (BIOHUB) en Singapur con la producción de tres millones de clientes potenciales de CRM. Desde que comenzó a operar a finales de 2017, BIOTRONIK ha experimentado un crecimiento significativo en Singapur.

- Septiembre de 2025:Medtronic plc anunció el inicio de un estudio fundamental que evalúa el uso de frecuencias de estimulación cardíaca elevadas y personalizadas para el tratamiento de pacientes con insuficiencia cardíaca con fracción de eyección conservada.

- Septiembre de 2025:BIOTRONIK anunció el lanzamiento al mercado de Solia CSP S, la última innovación en su creciente cartera de soluciones de estimulación del sistema de conducción (CSP). Solia CSP S es el primer y único cable de estimulación en todo el mundo que combina un diseño de tornillo fijo con un enfoque de implantación impulsado por estilete, ofreciendo a los médicos una nueva solución diseñada para simplificar los procedimientos CSP y al mismo tiempo mejorar el control y la precisión.

- Abril de 2025:Medtronic plc recibió la aprobación de la Administración de Alimentos y Medicamentos (FDA) de EE. UU. para colocar el cable de desfibrilación OmniaSecure en el ventrículo derecho.

- Febrero de 2025:El producto innovador "Cable de estimulación cardíaca implantable" de MicroPort Sorin CRM (Shanghai) Co., Ltd. está aprobado para su comercialización por la NMPA de China.

- Septiembre de 2024:BIOTRONIK anunció que recibió la aprobación de etiquetado de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su catéter Selectra 3D junto con su cable Solia S para uso en estimulación del área de la rama izquierda (LBBAP). Los dos productos representan el primer y único sistema de catéter de administración dedicado y cable accionado por estilete aprobado por la FDA para LBBAP.

- Septiembre de 2024:Boston Scientific Corporation recibió la aprobación de la Administración de Alimentos y Medicamentos (FDA) de EE. UU. para ampliar la indicación de los cables de estimulación INGEVITY+ de la generación actual, cables delgados colocados dentro del corazón y conectados a un dispositivo implantable, para incluir estimulación del sistema de conducción (CSP) y detección del área de la rama izquierda (LBBA) cuando se conecta a un marcapasos monocameral o bicameral.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, tipo, usuario final y región |

|

Por Producto |

· Cables de estimulación · Cables de desfibrilación (DAI) · Cables de terapia de resincronización cardíaca (TRC) |

|

Por tipo |

· Cables de fijación activos · Cables de fijación pasiva |

|

Por usuario final |

· Hospitales y ASC · Clínicas especializadas · Laboratorios de Cateterismo Cardíaco · Otros |

|

Por región |

· Norteamérica (por producto, por tipo, por usuario final y por país) o EE. UU. (por producto) o Canadá (por producto) · Europa (por producto, por tipo, por usuario final y por país/subregión) o Alemania (por producto) o Reino Unido (por producto) o Francia (por producto) o España (por producto) o Italia (por producto) o Escandinavia (por producto) o Resto de Europa (por producto) · Asia Pacífico (por producto, por tipo, por usuario final y por país/subregión) o China (por producto) o Japón (por producto) o India (por producto) o Australia (por producto) o Sudeste Asiático (por producto) o Resto de Asia Pacífico (por producto) · América Latina (por producto, por tipo, por usuario final y por país/subregión) o Brasil (por producto) o México (por producto) o Resto de Latinoamérica (Por Producto) · Oriente Medio y África (por producto, por tipo, por usuario final y por país/subregión) o GCC (por producto) o Sudáfrica (por producto) o Resto de Medio Oriente y África (por producto) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.060 millones de dólares en 2025 y se prevé que alcance los 3.030 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 870 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,3% durante el período previsto.

El segmento de guías de ritmo lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente carga de arritmias y los volúmenes de procedimientos.

Medtronic plc, Abbott, Boston Scientific y BIOTRONIK SE & Co. KG son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados