Tamaño del mercado de tintas cerámicas, participación y análisis de la industria, por tipo de producto (tintas decorativas y tintas funcionales), por tecnología (impresión digital e impresión analógica), por tecnología de formulación (a base de solventes, a base de agua y a base de aceite), por aplicación (baldosas de cerámica, impresión de vidrio, impresión de envases de alimentos y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

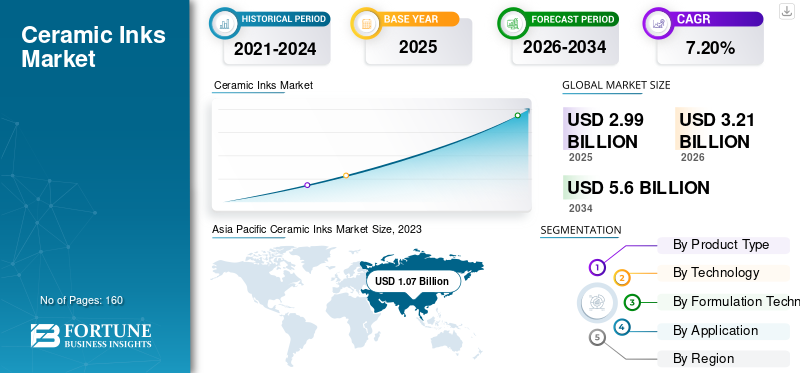

El tamaño del mercado mundial de tintas cerámicas se valoró en 2,99 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,21 mil millones de dólares en 2026 a 5,6 mil millones de dólares en 2034 a una tasa compuesta anual del 7,20% durante el período previsto. Asia Pacífico dominó el mercado de tintas cerámicas con una participación de mercado del 42,00% en 2025. La repentina disminución de la CAGR es atribuible a la demanda y el crecimiento de este mercado, que vuelve a los niveles prepandémicos una vez que termina la pandemia. Además, se prevé que el tamaño del mercado de tintas cerámicas en los EE. UU. crezca significativamente, alcanzando un valor estimado de 1230 millones de dólares en 2032, impulsado por el aumento de la producción de automóviles y las crecientes industrias de construcción y renovación.

Se espera que el mercado se vea impulsado por las actividades de edificación y construcción. La tinta cerámica se utiliza comúnmente en la impresión de azulejos cerámicos parapisoy azulejos de pared, impresión de vidrio para decoración exterior e interior de edificios, e impresión en recipientes de alimentos para darle atractivo visual. Además, se espera que el uso cada vez mayor de estas tintas en la industria automotriz impulse el mercado durante el período de pronóstico. Se espera que la expansión de las industrias de alimentos, bebidas, cosméticos y envases impulse el crecimiento del mercado. La pandemia de COVID-19 causó estragos en China primero, y el gobierno chino cerró de hecho varias industrias químicas a principios de 2020. Como resultado de estas decisiones, a la industria de tintas de China le fue sorprendentemente bien durante la pandemia. Los productores de tintas de impresión de toda Europa están mostrando una disminución del suministro de etanol y n-propanol, según la Federación Británica de Recubrimientos (BCF). Estos son ingredientes esenciales en la fabricación de tintas para envases impresos y otros productos, como barnices, que luego se utilizan para fabricar envases de productos de consumo. Dado que el etanol, junto con otros disolventes alcohólicos sintéticos, como el n-propanol, se utiliza en la fabricación de desinfectantes y productos sanitarios, especialmentedesinfectantes para manos, están surgiendo problemas de suministro. Como consecuencia del COVID-19, se observa un aparente aumento en la demanda de productos sanitarios, medicinales y farmacéuticos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de tintas cerámicas

- Tamaño del mercado en 2025: 2.990 millones de dólares

- Tamaño del mercado en 2026: 3,21 mil millones de dólares

- Tamaño del mercado previsto para 2034: 5.600 millones de dólares

- CAGR: 7,20% de 2026 a 2034

- Asia Pacífico dominó el mercado de tintas cerámicas con una participación del 42,00% en 2025.

- Se espera que las tintas decorativas representen el 64,87% del mercado en 2026.

- Se prevé que la impresión digital tenga una cuota de mercado del 63,71% en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado con 1.260 millones de dólares y una participación del 42,00% en 2025.

América del norte

América del Norte alcanzó los 890 millones de dólares, lo que representa el 29,70% del mercado mundial en 2025.

Europa

Europa estaba valorada en 550 millones de dólares, lo que representaba el 18,40% del mercado mundial en 2025.

A NOSOTROS

Se prevé que el mercado de tintas cerámicas alcance los 1.230 millones de dólares en 2032.

Japón

Se espera que la demanda crezca de manera constante, respaldada por la expansión de la producción de baldosas cerámicas y las actividades de construcción.

Leer más

Tendencias del mercado de tintas cerámicas

La creciente demanda de impresoras de inyección de tinta bajo demanda es una tendencia vital

La impresión por inyección de tinta a pedido (DOD-IJP) se está convirtiendo rápidamente en el método más común de decoración de baldosas cerámicas. Varios beneficios de las tecnologías modernas son responsables del uso rápido y generalizado de las impresoras de inyección de tinta. La gestión racional de la tinta, la decoración sin contacto, la capacidad de imprimir superficies texturizadas e imágenes de alta calidad y un mejor control de la línea de fabricación, las impresoras de inyección de tinta ayudaron a ahorrar inventario y minimizar costos. La invención de suspensiones con características y comportamientos aceptables para impresoras de inyección de tinta jugó un papel vital en este marco, y la tecnología de las tintas ha sido la puerta de entrada al éxito de la impresión digital. Asia Pacífico experimentó un crecimiento de 990 millones de dólares en 2022 a 1070 millones de dólares en 2023.

Las estructuras a base de agua se conciben como un sustituto ecológico de la decoración con baldosas cerámicas debido a restricciones ambientales. Las suspensiones acuosas, por otro lado, son imposibles de manejar ya que las propiedades físicas del agua están más allá del rango operativo del DOD-IJP. Por lo tanto, controlar la estabilidad, la homogeneidad y la reología de dichos sistemas a base de agua es fundamental para mejorar la eficiencia de la producción. Por lo tanto, controlar la estabilidad, la homogeneidad y la reología de dichos sistemas a base de agua es fundamental para mejorar la eficiencia de la producción.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de tintas cerámicas

La rápida y generalizada difusión de las impresoras digitales al mercado de ayuda Crecimiento

Las impresoras de inyección de tinta se utilizan comúnmente para aplicaciones de impresión y fines gráficos a pequeña escala. Debido a sus características únicas para funcionar en aplicaciones industriales, estas impresoras ahora se pueden utilizar comercialmente en sus entornos de producción. La impresión por inyección de tinta se está convirtiendo rápidamente en el método más común para decorar baldosas cerámicas debido a la amplia disponibilidad de impresoras digitales. Durante los últimos diez años se ha descubierto el potencial de estas impresoras para la decoración de azulejos y artículos cerámicos. Ha habido importantes avances en el diseño impreso y la formación de tintas. Debido a sus numerosas ventajas, como un manejo más sencillo del material, posibilidades ilimitadas de decoración, superficies extendidas y no planas, entre otras, la decoración por inyección de tinta se ha convertido en la forma de decoración más común.

Además, la impresión por inyección de tinta es una técnica de decoración sin contacto que elimina los riesgos de estrés mecánico asociados a las baldosas sin cocer. Según el IDC Worldwide Quarterly Hardcopy Peripheral Tracker, 1T2020, Epson ha mantenido su liderazgo en el mercado indio de impresoras de inyección de tinta. Vendió 810.269 impresoras de inyección de tinta en la India en el año fiscal 2019 (abril de 2019 - marzo de 2020), lo que representa el 46,07 por ciento de la demanda en volumen y el 56,01 por ciento en valor, según la encuesta. Desde 2017, Epson es uno de los líderes mundiales en impresión por inyección de tinta.

Inicialmente, la máquina de impresión inkjet se utilizaba sobre piezas cerámicas como unidad portátil en los departamentos de diseño y publicidad. Este sistema se ha utilizado profesionalmente para crear tendencias de alta calidad en la industria en los últimos años. Se pulveriza tinta cerámica líquida sobre las piezas requeridas mediante boquillas piezoeléctricas, y luego la materia orgánica se seca y se descarga antes de cocinarla a otra temperatura. El pigmento y el disolvente se dividen en dos secciones de la tinta de impresión óptica. Además, la adopción de la tecnología de impresión digital en la industria cerámica ofrece ventajas, como plazos de entrega reducidos, costos de instalación mínimos y menores desperdicios de producción en comparación con los métodos de impresión tradicionales. Los fabricantes pueden lograr tiempos de respuesta más rápidos, producir tiradas cortas de manera económica y gestionar eficientemente los niveles de inventario mejorando la eficiencia operativa y la rentabilidad. Además, la creciente demanda de soluciones de impresión sostenibles y respetuosas con el medio ambiente está impulsando el desarrollo de tintas cerámicas libres de metales pesados nocivos y que cumplen con estrictas normativas medioambientales. A medida que la sostenibilidad se convierte en un área clave tanto para las empresas como para los consumidores, se espera que aumente la demanda de tintas cerámicas respetuosas con el medio ambiente, impulsando aún más el crecimiento del mercado.

La creciente demanda de tintas cerámicas a base de agua impulsará el mercado

Para fabricar las tintas que se utilizan actualmente para la impresión digital se utilizan disolventes orgánicos que son relativamente eficaces para asegurar la estabilidad de la dispersión de los pigmentos cerámicos hidrófobos. Sin embargo, existe un interés creciente en materiales de impresión por inyección de tinta respetuosos con el medio ambiente que utilizan tintas a base de agua debido a las restricciones de los compuestos orgánicos volátiles (COV) que se encuentran en los disolventes orgánicos y al acortamiento de la vida útil de los cabezales de inyección de tinta causado por estos disolventes.

Cuando se agrega a un proceso de impresión por inyección de tinta, se puede crear una tinta a base de agua respetuosa con el medio ambiente con estabilidad de dispersión y fuertes características de inyección utilizando un pigmento cerámico CoAl2O4 de tamaño nanométrico. Las tintas a base de agua contienen una cantidad importante de agua, además de una fracción inorgánica y una pequeña cantidad de materia orgánica. Tienen la característica de emitir una pequeña cantidad de sustancias volátiles a la atmósfera cuando se cuecen en el horno cerámico, prácticamente inodoras, debido al reducido contenido de estas sustancias orgánicas en la composición y la tipología de estas sustancias químicas.

Finalmente, a principios de 2019, el Grupo Zschimmer & Schwarz anunció la introducción de Aquaglaze, un proyecto de investigación destinado a producir nuevos esmaltes digitales a base de agua. El proyecto se llevó a cabo en colaboración con Ferro, un fabricante líder mundial de fritas cerámicas, esmaltes, pigmentos y tintas, y fue una extensión natural de las dos empresas anteriores de Zschimmer & Schwarz.

FACTORES RESTRICTIVOS

Es probable que la pequeña paleta de colores de tintas cerámicas obstaculice el mercado

Una de las desventajas más importantes de estas tintas es la reducida paleta de colores. Como resultado, los decoradores de cerámica tienen problemas para igualar los colores Pantone exactos y no pueden imprimir ciertos colores por completo. Dado que la paleta cromática de estas tintas es mucho más estrecha que la de los pigmentos tradicionales, el rendimiento del color se convirtió en una preocupación importante. La carga de sólidos se enfatizó desde el principio, con aportes sobre las propiedades físicas (por ejemplo, viscosidad) y comportamientos técnicos (por ejemplo, aglomeración de partículas), ya que el volumen de tinta está limitado por la forma del cabezal de impresión y la velocidad de la baldosa a lo largo del recorrido de decoración.

Al imprimir en tazas de colores oscuros, el problema se agrava. La iluminación de inyección de tinta tiene varios inconvenientes. Para ser inyectables, por ejemplo, las tintas deben tener propiedades reológicas únicas (p. ej., diámetro de partícula de pigmento inferior a 1 m, tensión superficial entre 20 y 45 mN/m, etc.). Aunque la densidad de los pigmentos para tintas digitales es comparable a la de los pigmentos convencionales, la distribución granulométrica es menor y los métodos modernos, como la agitación, ya no son adecuados para resolver la sedimentación. Aunque la densidad de los pigmentos para tintas digitales es similar a la de los pigmentos tradicionales, la distribución granulométrica es menor y los métodos habituales, como la agitación, ya no son suficientes para superar la sedimentación.

Análisis de segmentación del mercado de tintas cerámicas

Por análisis de tipo de producto

El segmento de tintas decorativas generará altos ingresos

Según el producto, el mercado de tintas cerámicas se segmenta en tintas decorativas y tintas funcionales.

Se espera que el segmento de tintas decorativas represente el 64,87% del mercado en 2026. La impresión de vidrio, la impresión de azulejos de cerámica y la impresión de botellas de alimentos utilizan tintas cerámicas. Estas tintas vienen en una amplia gama de colores y tonos, que incluyen negro, blanco, azul, marrón, granate, rojo y más. Las tintas pigmentadas violeta, azul y marrón tienen una gran demanda. Las tintas decorativas tienen una gran demanda para aplicaciones de baldosas cerámicas.Cerámica, vidrio, metal y azulejos se tratan con estas tintas para mejorar su apariencia. Además, estas tintas se utilizan para crear diseños vibrantes e intrincados en baldosas cerámicas, artículos sanitarios, vajillas y artículos decorativos, permitiendo la personalización y diferenciación de los productos.

Por análisis de tecnología

El segmento de impresión digital liderará respaldado por la capacidad de reducir los costos de inventario

Según la tecnología, el mercado se segmenta en impresión digital e impresión analógica.

Se espera que el segmento de impresión digital represente el 63,71% del mercado en 2026. La industria de las tintas está cambiando hacia la tecnología de impresión digital reemplazando por completo la tecnología de impresión analógica. La impresión digital está ganando terreno rápidamente en los principales mercados. Los decoradores de cerámica utilizan esta impresora para imprimir tiradas cortas, minimizar los costos de inventario y satisfacer de manera eficiente las necesidades cambiantes de la industria de las tintas. También permite a los decoradores adaptarse rápidamente a un rápido cambio de diseño en respuesta a la demanda de la industria para satisfacer las necesidades de los clientes.

Por análisis de tecnología de formulación

El segmento basado en solventes representará la mayor parte

Según la tecnología de formulación, el mercado se clasifica en a base de solventes, a base de agua y a base de aceite.

En términos de ingresos, se espera que el segmento a base de disolventes represente el 44,58% del mercado en 2026. En la última década, la decoración digital de baldosas cerámicas se ha convertido en una tecnología común y dinámica. Los cabezales de impresión de inyección de tinta (IJP) de gota bajo demanda (DOD) se utilizan actualmente en impresoras y se alimentan con tintas a base de solventes que contienen pigmentos cerámicos como agentes colorantes.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de baldosas cerámicas tendrá una participación significativa en el futuro cercano

Por aplicación, el mercado se segmenta enazulejos de cerámica, impresión de vidrio, impresión de envases de alimentos y otros. El segmento de baldosas cerámicas ocupó una parte importante del mercado en 2020. Las baldosas cerámicas que se utilizan en la construcción de viviendas se imprimen con estas tintas. Las habitaciones y los baños suelen estar decorados con estos azulejos. Se imprimen varios patrones en baldosas cerámicas con estas tintas. El agua y una variedad de otros líquidos no son un problema para estas tintas. Como resultado, se utilizan a menudo para imprimir sobre baldosas cerámicas. Las tintas cerámicas son una alternativa viable para embellecer el vidrio. Estas tintas, que se componen de finas partículas de vidrio y pigmentos de óxido metálico, han sido durante mucho tiempo una alternativa popular para la impresión sobre vidrio.

- Se espera que el segmento de baldosas cerámicas tenga una participación del 47,11% en 2026.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacific Ceramic Inks Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 1260 millones de dólares en 2025, lo que representa el 42,00 % de la cuota de mercado mundial, y se prevé que alcance los 1360 millones de dólares en 2026. La creciente industria de infraestructuras en Asia Pacífico, la región se ha convertido en un importante consumidor. Las baldosas cerámicas utilizadas en el sector de la vivienda se pintan con tintas cerámicas. Se prevé que la demanda del producto se expandirá en India, China y el sudeste asiático durante el período de pronóstico. Se espera que el aumento de la demanda de baldosas cerámicas impulse el mercado. Los fabricantes están ampliando su potencial de producción de baldosas, lo que se prevé que impulse la demanda del mercado durante el período previsto.

América del norte

En 2025, América del Norte generó 890 millones de dólares, lo que contribuyó con el 29,70 % a los ingresos del mercado mundial, y se prevé que crezca hasta 960 millones de dólares en 2026. Se espera que el mercado norteamericano sea impulsado por la industria de la construcción en Canadá y el aumento de la producción de automóviles en los EE. UU. Se espera que las crecientes industrias de construcción y renovación, así como la industria del embalaje en América del Norte, impulsen el mercado.

- En EE. UU., se estima que el segmento de impresión de vidrio tendrá una participación de mercado del 29,9 % en 2023.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

El mercado europeo representó 550 millones de dólares en 2025, lo que representa el 18,40 % de la industria mundial, y se espera que alcance los 580 millones de dólares en 2026. Se prevé que la recesión económica en Europa occidental desacelere la tasa de crecimiento de Europa durante el período previsto. Se prevé que el estancamiento del desarrollo en industrias importantes, como la manufacturera, la automotriz y la de embalaje, será un obstáculo importante para el mercado regional.

Medio Oriente y África

El mercado de Oriente Medio y África generó 130 millones de dólares en 2025, lo que representa el 4,30% del panorama del mercado mundial, y se espera que alcance los 130 millones de dólares en 2026. Los mercados sin explotar de Oriente Medio y África tienen un enorme potencial y se prevé que se expandan rápidamente durante el período previsto. Es probable que la alta demanda de las iniciativas de infraestructura en curso emprendidas por el gobierno para hacer florecer la industria del turismo cree oportunidades para el mercado. También se prevé que América Latina tenga una fuerte demanda de baldosas cerámicas, debido a su sector de edificación y construcción en desarrollo, y se espera que esta demanda aumente durante el período previsto.

América Latina

América Latina representó 170 millones de dólares en 2025, lo que representa el 5,60% de la cuota de mercado mundial, y se prevé que alcance los 180 millones de dólares en 2026.

Lista de empresas clave en el mercado Tintas cerámicas

Empresas clave para realizar actividades de investigación y desarrollo para aumentar su presencia en el mercado

Ferro Corporation, Torrecid Group, ZSCHIMMER & SCHWARZ CHEMIE GMBH, Fritta, LAURIER ARCHITECTURAL y Megacolor Ceramic Products son algunos de los principales actores del mercado global. Las grandes corporaciones están ampliando su alcance en los mercados en desarrollo para fortalecer su presencia global y participación de mercado. Estas empresas operan principalmente sobre la base de la creación de productos, el color, la variación de texturas y el servicio brindado por canales digitales para satisfacer las necesidades de los usuarios finales. La mayoría de estas industrias contribuyen a la mejora de sus carteras de productos a través de operaciones de I+D.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Ferro Corporation (Ohio, EE. UU.)

- Grupo Torrecid (Castellón, España)

- ZSCHIMMER & SCHWARZ CHEMIE GMBH (Lahnstein, Alemania)

- ARQUITECTURA LAURIER(Québec Canadá)

- Productos Cerámicos Megacolor (Castellón, España)

- BASF SE(Ludwigshafen, Alemania)

- FRITTA (Comunidad Valenciana, España)

- Colorobbia Holding S.p.A (Gujarat, India)

- Esmalglass-Itaca Grupo (Castellón, España)

- Cromalina (Minnesota, EE. UU.)

- Electronics for Imaging, Inc. (California, EE. UU.)

- sedak GmbH & Co. KG (Gersthofen, Alemania)

- VIDRIO SOLUTEC (Vizcaya, España)

- químico solar(Nueva Jersey, EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024 -La compañía presentó sus tintas de inyección HCR, con tres nuevos colores intensos: Amarillo, Azul y Beige. Estas tintas mejoran la calidad de impresión y ofrecen tonos más uniformes, ampliando la gama cromática para la impresión digital cerámica.

- enero 2025 -Torrecid lanzó ECOINKCID, una tinta base agua que reduce en un 85% las emisiones de carbono orgánico y los olores. Además, sus tintas 2LOWINKCID consiguen una reducción del 30% en las emisiones de carbono orgánico y una disminución del 75% en los olores, enfatizando su compromiso con la sostenibilidad medioambiental.

- Mayo 2024 -Megacolor presentó una nueva gama de tintas de efectos digitales, que incluyen tintas reactivas, mates, brillantes, opacas y con efectos lustre. Estas tintas son ecológicas, no requieren transporte especial y están certificadas por los principales proveedores de impresoras digitales. ellos ofrecen Opciones de personalización únicas para productos cerámicos.

- febrero 2025 -Las tintas de inyección SUNIC de Sun Chemical, desarrolladas a través de una empresa conjunta con Vidres, ofrecen una amplia gama de colores y efectos especiales. Estas tintas proporcionan la máxima estabilidad en diversas tecnologías cerámicas, lo que garantiza una excelente consistencia del color y compatibilidad con el esmalte.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Tintas cerámicas proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas, los productos y los servicios líderes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Este informe incluye datos históricos y pronósticos de crecimiento de ingresos a nivel global, regional y nacional, un panorama competitivo y análisis de las últimas dinámicas y oportunidades del mercado de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR 7,20% de 2026 a 2034 |

|

Segmentación |

Por tipo de producto

|

|

Por tecnología

|

|

|

Por tecnología de formulación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 3.210 millones de dólares en 2026 y se prevé que alcance los 5.600 millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 550 millones de dólares.

Con una tasa compuesta anual del 7,20%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de baldosas cerámicas lidere este mercado en 2025.

Se espera que el mercado se vea impulsado por el aumento de las actividades de edificación y construcción.

Ferro Corporation, Torrecid Group, ZSCHIMMER & SCHWARZ CHEMIE GMBH, Fritta, LAURIER ARCHITECTURAL y Megacolor Ceramic Products son los principales actores del mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Se espera que el creciente uso en la industria automotriz impulse el mercado durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados