Tamaño del mercado de compuestos de matriz cerámica, participación y análisis de la industria, por tipo de matriz (carburo de silicio, óxido, carbono y otros), por aplicación (aeroespacial y defensa, energía y potencia, automotriz y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de compuestos de matriz cerámica y perspectivas futuras

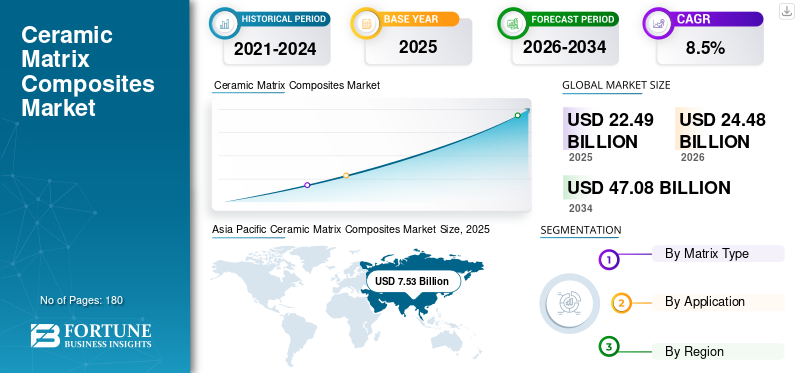

El tamaño del mercado mundial de compuestos de matriz cerámica se valoró en 22,49 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 24,48 mil millones de dólares en 2026 a 47,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,5% durante el período previsto. Asia Pacífico dominó el mercado de compuestos de matriz cerámica con una cuota de mercado del 36,06% en 2025.

Los compuestos de matriz cerámica (CMC) son materiales avanzados compuestos de fibras cerámicas unidas a una matriz cerámica. Son valorados por su capacidad para soportar temperaturas muy altas, su peso ligero y su resistencia al desgaste y la oxidación. La demanda está impulsada principalmente por los sectores aeroespacial y de defensa, especialmente para motores a reacción y piezas de sección caliente, donde un menor peso y una mayor tolerancia al calor mejoran la eficiencia del combustible y la vida útil de las piezas. Una demanda menor pero creciente también proviene de equipos industriales utilizados en entornos de alta temperatura. En general, el mercado crece a través de programas OEM específicos y el reemplazo gradual dealeaciones metálicasen condiciones extremas, en lugar de mediante una rápida y amplia expansión del volumen.

El mercado está dominado por un pequeño grupo de fabricantes impulsados por la tecnología integrados verticalmente con capacidades especializadas de procesamiento de fibras y compuestos y un largo historial de calificación con los OEM. Los principales actores como Rolls-Royce, CoorsTek Inc., KYOCERA Corporation, Axiom Materials y Ultramet se centran en la fabricación de componentes a alta temperatura, un estricto control de calidad y cadenas de suministro certificadas, lo que da como resultado un mercado moderadamente consolidado caracterizado por una demanda basada en programas, altos costos de cambio, largos ciclos de aprobación y una capacidad estrechamente administrada en torno a plataformas aeroespaciales y de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de compuestos de matriz cerámica CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 22,49 mil millones de dólares

- Tamaño del mercado en 2026: 24,48 mil millones de dólares

- Tamaño del mercado previsto para 2034: 47 080 millones de dólares

- CAGR: 8,5% entre 2026 y 2034

- Asia Pacífico dominó el mercado de compuestos de matriz cerámica con una participación del 36,06% en 2025.

- Se espera que el segmento de proveedores de óxido represente el 20,2% del mercado en 2025.

- El segmento aeroespacial y de defensa tuvo la mayor cuota de mercado en 2025.

norteamericano

América del Norte registró un valor de mercado de 7.610 millones de dólares en 2025, respaldado por una fuerte demanda aeroespacial y de defensa.

Europa

Europa alcanzó los 4.720 millones de dólares en 2025, impulsada por programas aeroespaciales establecidos y fabricación avanzada.

Asia Pacífico

Asia Pacífico lideró el mercado con 8,11 mil millones de dólares en 2025 y se prevé que alcance los 8,84 mil millones de dólares en 2026.

A NOSOTROS.

El mercado estaba valorado en 6.650 millones de dólares en 2025, impulsado por las aplicaciones aeroespaciales y de defensa.

Japón

La demanda se ve respaldada por la expansión de la fabricación aeroespacial y la creciente adopción de materiales avanzados de alta temperatura.

Leer más

TENDENCIAS DEL MERCADO DE COMPUESTOS DE MATRIZ CERÁMICA:

SEl aumento de fibras de SiC y revestimientos protectores está remodelando el mercado

Una tendencia notable en el mercado es el esfuerzo por aumentar el suministro de fibra de carburo de silicio (SiC) y mejorar los recubrimientos de barrera ambiental (EBC) que protegen las piezas de CMC en condiciones de motor calientes y corrosivas. Este cambio se produce porque estos dos elementos influyen fuertemente en el costo, la consistencia de la calidad y el rendimiento de la vida útil del CMC. Desde una perspectiva empresarial, las empresas están invirtiendo en una producción de fibra más escalable y sistemas de recubrimiento más duraderos para producir componentes CMC de manera más confiable y utilizarlos en entornos de motores más exigentes, apoyando así el crecimiento del mercado de compuestos de matriz cerámica.

- Según el Laboratorio Nacional de Tecnología Energética (NETL) del Departamento de Energía de EE. UU., el DOE está financiando un proyecto con un valor total de adjudicación de 1.002.188 dólares (participación del DOE 799.674 dólares) para desarrollar compuestos de fibra de SiC/matriz cerámica de SiC para aplicaciones de sección caliente de turbinas de hidrógeno a 2.700°F, lo que refleja un trabajo activo respaldado por el gobierno para escalar y mejorar los sistemas CMC de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente adopción de materiales ligeros y de alta temperatura en el sector aeroespacial sostiene la demanda

La demanda de compuestos de matriz cerámica está impulsada principalmente por la creciente necesidad de materiales livianos que puedan funcionar de manera confiable a temperaturas extremas en aplicaciones aeroespaciales y de defensa.Motores a reaccióny los sistemas de aeronaves están cambiando constantemente hacia una mayor eficiencia y condiciones operativas más cálidas, donde los CMC brindan claras ventajas sobre las aleaciones metálicas al reducir el peso y al mismo tiempo mantener la solidez y la resistencia a la oxidación. Esta adopción crea una atracción directa del lado de la demanda para los componentes CMC en las secciones calientes del motor, piezas de escape y aplicaciones de protección térmica, ya que cada nueva plataforma de motor ganada o conversión de componentes a CMC se traduce en un consumo sostenido y de ciclo largo vinculado a las tasas de producción y los reemplazos en el mercado de repuestos.

- Según el Pronóstico Aeroespacial 2025-2045 de la Administración Federal de Aviación de EE. UU. (FAA), se prevé que el tráfico nacional de pasajeros de las aerolíneas estadounidenses crezca en un promedio de 2,4% anual durante los próximos 20 años, respaldando la actividad sostenida de aeronaves y motores que sustenta la demanda de materiales avanzados de alta temperatura, como los CMC.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO:

La alta dependencia de los ciclos de programas aeroespaciales y de defensa limita el crecimiento del mercado

La demanda de compuestos de matriz cerámica está limitada por su gran dependencia de las plataformas aeroespaciales y de defensa, donde las tasas de adquisición y producción pueden fluctuar con la rentabilidad de las aerolíneas, el momento de los pedidos de aviones, los retrasos en los programas de motores o los cambios en los presupuestos de defensa. Cualquier desaceleración en las entregas de aviones o aplazamiento de la puesta en marcha de los motores puede reducir rápidamente la demanda a corto plazo de componentes CMC, ya que los volúmenes se concentran en un conjunto limitado de aplicaciones calificadas. A diferencia de los materiales de ingeniería convencionales, que tienen una mayor diversificación de uso final, el consumo de CMC está estrechamente vinculado a un pequeño número de programas aprobados por los OEM y a largos ciclos de producción, lo que hace que la demanda esté más expuesta a los cambios en los tiempos de los programas y a la incertidumbre macroeconómica.

- Según la Oficina de Estadísticas de Transporte (BTS) del Departamento de Transporte de EE. UU., las aerolíneas estadounidenses y extranjeras que prestan servicios en EE. UU. transportaron 398 millones de pasajeros de servicios regulares en todo el sistema en 2020, un 62 % menos que en 2019, lo que demuestra cuán rápido los ciclos de las aerolíneas pueden caer e interrumpir la demanda vinculada a la industria aeroespacial.

OPORTUNIDADES DE MERCADO:

Las turbinas de gas industriales y los equipos de alta temperatura están creando oportunidades de crecimiento

La demanda de materiales está lista para beneficiarse a medida que los usuarios industriales buscan cada vez más materiales que puedan funcionar de manera confiable a temperaturas extremas, mejorando el tiempo de actividad y reduciendo la frecuencia de mantenimiento. en industriasturbinas de gasy otros equipos de alta temperatura, los CMC pueden soportar temperaturas de funcionamiento más altas y exhibir una mayor resistencia a la oxidación y la fatiga térmica que muchas aleaciones metálicas. A medida que los operadores industriales y de energía se centran más en la eficiencia y el rendimiento del ciclo de vida, la adopción de componentes CMC en estos sistemas no aeroespaciales puede crear una demanda incremental y estructuralmente atractiva más allá del mercado principal de motores de aeronaves.

- Según la Administración de Información Energética (EIA) de EE. UU., las centrales eléctricas alimentadas con gas natural de EE. UU. generaron 1.767 mil millones de kWh de electricidad en 2024, lo que presenta la gran base operativa de generación vinculada a turbinas de gas donde los materiales de sección caliente de mayor eficiencia (como las CMC) pueden crear oportunidades de adopción incrementales.

DESAFÍOS DEL MERCADO:

La fabricación compleja y los estrictos requisitos de calificación hacen que el suministro de CMC sea difícil de escalar

Los productores de CMC enfrentan un desafío importante debido a la compleja fabricación y los estrictos estándares de calidad aeroespacial, que hacen que los costos y los plazos de entrega sean difíciles de predecir. Pasos como el laminado de la fibra, la densificación/infiltración, la aplicación de revestimiento protector y el mecanizado de precisión requieren un control estricto del proceso, e incluso los defectos menores pueden provocar retrabajos o desechos. Además, los requisitos de aprobación e inspección de los OEM son largos, por lo que los proveedores no pueden cambiar rápidamente materiales, procesos o fuentes para mejorar los costos o la capacidad. Esta combinación limita la rapidez con la que se puede escalar el suministro, mantiene altos los costos unitarios y aumenta el riesgo de retrasos a medida que el uso de CMC se expande a más componentes del motor.

- Según el Centro de Investigación Glenn de la NASA (a través del Servidor de Informes Técnicos de la NASA), la NASA ha desarrollado compuestos de matriz cerámica de SiC/SiC para aplicaciones de motores de turbina a 2700 °F, destacando los exigentes objetivos de rendimiento que impulsan largos ciclos de prueba y calificación para los componentes de CMC.

Análisis de segmentación

Por tipo de matriz

La demanda aeroespacial de alta temperatura impulsa el dominio del segmento de carburo de silicio

Según el tipo de matriz, el mercado se segmenta en carburo de silicio, óxido, carbono y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

ElCarburo de Silicio (SiC)El segmento tuvo una cuota de mercado dominante de compuestos de matriz cerámica en 2025. Los CMC basados en SiC lideran el consumo, ya que ofrecen la mejor combinación de resistencia a altas temperaturas, baja densidad y resistencia a la oxidación necesaria en componentes críticos aeroespaciales y de defensa, especialmente en las secciones calientes del motor y el hardware de escape. La demanda de estas piezas está impulsada por el rendimiento y no es discrecional, ya que reducir el peso y soportar temperaturas de funcionamiento más altas respalda directamente la eficiencia del combustible y la vida útil de los componentes. A medida que los motores de avión continúan impulsando una mayor estabilidad térmica y los OEM amplían el uso de CMC en plataformas certificadas, los compuestos de matriz de SiC siguen siendo el tipo de matriz más anclado estructuralmente y de mayor valor en el mercado.

Se espera que el tipo de matriz de óxido registre una CAGR del 8,0 % durante el período previsto, respaldado por su creciente uso en equipos industriales de alta temperatura y componentes de aeronaves que priorizan la resistencia a la oxidación, la durabilidad y la capacidad de fabricación rentable en comparación con los CMC basados en SiC.

Por aplicación

El segmento aeroespacial y de defensa domina debido a los requisitos de temperatura extrema y peso ligero del motor

Por aplicación, el mercado se segmenta en aeroespacial y defensa, energía y potencia, automoción y otros.

El segmento aeroespacial y de defensa representó la mayor participación de mercado en 2025. Los CMC ofrecen una rara combinación de capacidad de alta temperatura, bajo peso y resistencia a la oxidación, lo cual es fundamental para la sección caliente de los motores a reacción y los componentes de escape, así como para las piezas de protección térmica. A medida que los programas de aviones y motores continúan priorizando la eficiencia del combustible, temperaturas de operación más altas y una vida útil más larga de los componentes, los CMC se especifican cada vez más cuando las aleaciones metálicas enfrentan límites de rendimiento. Esto crea una base de demanda impulsada por el rendimiento y la calificación que respalda el consumo estable de componentes CMC durante largos ciclos de producción y necesidades de reemplazo del mercado de repuestos.

- Según las estimaciones presupuestarias del Departamento de Defensa (DoD) de EE. UU. para el año fiscal 2025 (adquisiciones de aeronaves, Fuerza Aérea), la solicitud de adquisiciones de aeronaves para 2025 es de 19.840 millones de dólares, lo que pone de relieve la escala de las adquisiciones aeroespaciales que sustenta la demanda de motores avanzados y materiales térmicos como los CMC.

Se espera que el segmento de energía y potencia crezca a una tasa compuesta anual del 8,0% durante el período previsto.

Perspectivas regionales del mercado de compuestos de matriz cerámica

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Ceramic Matrix Composites Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en 2025, valorada en 8.110 millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 8.840 millones de dólares. El liderazgo de la región está impulsado por su ecosistema de fabricación aeroespacial en expansión, la creciente actividad de producción y mantenimiento de aeronaves y el aumento de las inversiones en materiales avanzados y capacidades de componentes de alta temperatura en países clave. La sólida demanda de las cadenas de suministro de la aviación comercial, los programas de modernización de la defensa y las aplicaciones industriales de alta temperatura respaldan el consumo sostenido de productos, particularmente a medida que los OEM regionales y los proveedores de nivel trabajan para localizar materiales críticos y fortalecer la capacidad de producción certificada.

Mercado de compuestos de matriz cerámica de China

Teniendo en cuenta el importante impacto de Asia Pacífico y la creciente huella de fabricación aeroespacial de China, el mercado chino estaba valorado en 2.510 millones de dólares en 2025, lo que representa aproximadamente el 30,91 % de los ingresos mundiales. La demanda está respaldada por el aumento de los programas de motores y componentes de aeronaves, el aumento de la actividad MRO y las inversiones en materiales de alta temperatura y cadenas de suministro certificadas. La adopción temprana en turbinas industriales y equipos térmicos también añade un consumo incremental de CMC.

Mercado de compuestos de matriz cerámica de la India

Se estima que el mercado indio en 2025 ascenderá a unos 1.280 millones de dólares. El crecimiento está respaldado por el aumento de la fabricación aeroespacial y de defensa, la utilización de aeronaves y las necesidades de MRO, y el aumento de la inversión en materiales avanzados. Fortalecimiento gradual de las cadenas de suministro nacionales de compuestos ycerámicasoporta la demanda incremental de CMC.

América del norte

América del Norte sigue siendo un mercado regional importante, con una valoración de 7610 millones de dólares en 2025. La demanda está sustentada en una sólida base aeroespacial y de defensa, que respalda el consumo constante de componentes CMC en secciones calientes de motores a reacción, sistemas de escape y aplicaciones de protección térmica. La región se beneficia de los principales fabricantes de equipos originales (OEM) de motores, capacidades maduras de fabricación de compuestos y cerámicas y redes bien establecidas de calificación y soporte posventa.

Mercado estadounidense de compuestos de matriz cerámica

El mercado estadounidense en 2025 alcanzó una valoración de 6.650 millones de dólares, lo que representa aproximadamente el 87,39% de los ingresos globales. El consumo está impulsado por el uso aeroespacial y de defensa de CMC en secciones calientes de motores a reacción, componentes de escape y piezas de protección térmica, respaldado por la demanda de producción y posventa.

Europa

Se prevé que Europa registre un crecimiento modesto durante el período previsto, y que la región esté valorada en 4.720 millones de dólares en 2025. Se caracteriza por sólidos programas aeroespaciales, estrictos requisitos de certificación y altos costos de fabricación y energía que pueden presionar la economía de la producción. A pesar de estas limitaciones, la demanda continua de las cadenas de suministro de aviones y motores a reacción, la modernización de la defensa y determinadas aplicaciones industriales de alta temperatura respaldan el consumo constante de CMS en países clave.

Mercado alemán de compuestos de matriz cerámica

El mercado de Alemania alcanzó aproximadamente 1.050 millones de dólares en 2025, lo que equivale a alrededor del 22,25% del mercado mundial. La demanda está respaldada por sólidas capacidades de fabricación aeroespacial y avanzada, la participación en cadenas de suministro europeas de aviones y motores y aplicaciones industriales seleccionadas de alta temperatura que requieren componentes livianos y resistentes al calor.

Mercado de compuestos de matriz cerámica del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en 810 millones de dólares, lo que representa aproximadamente el 17,06% de los ingresos mundiales. El consumo se concentra en el sector aeroespacial y de defensa, especialmente en las cadenas de suministro de aviones y motores a reacción que utilizan componentes CMC livianos y de alta temperatura, con aplicaciones industriales limitadas de alto calor.

América Latina, Medio Oriente y África

Se espera que América Latina, Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. América Latina alcanzó los 800 millones de dólares en 2025, respaldada por la expansión gradual de la actividad de mantenimiento de aeronaves, las inversiones en fabricación y el creciente uso de componentes de alta temperatura en aplicaciones energéticas. En Medio Oriente y África, la demanda está impulsada por proyectos de infraestructura de generación de energía y energía, requisitos de servicio de turbinas de gas y la adopción temprana de materiales resistentes al calor para la refinación y la industria pesada. Con pocos proveedores locales calificados, la mayor parte de la demanda se satisface mediante importaciones, lo que mantiene los volúmenes pequeños. El mercado de Oriente Medio y África alcanzó una valoración de 1.240 millones de dólares en 2025.

Mercado de compuestos de matriz cerámica del CCG

El mercado del CCG representó alrededor de 610 millones de dólares en 2025, lo que representa aproximadamente el 49,01% de los ingresos regionales. La demanda está respaldada por turbinas de gas.generación de energía, operaciones de refinación y petroquímicas, y centros de MRO de aviación en crecimiento, lo que impulsa una necesidad incremental de componentes CMC resistentes al calor.

PAISAJE COMPETITIVO

Actores clave de la industria:

La importante intensidad de capital y la gestión estratégica de activos impulsan la competencia en el mercado

El mercado de compuestos de matriz cerámica está relativamente consolidado y requiere mucha tecnología, ya que los complejos procesos de fabricación, los altos requisitos de inversión y los estrictos estándares de calificación y certificación crean importantes barreras de entrada. Estos factores limitan la nueva participación y concentran la oferta entre un pequeño grupo de fabricantes establecidos con capacidades integradas y experiencia comprobada en procesos.

Actores clave como Rolls-Royce, CoorsTek Inc., KYOCERA Corporation, Axiom Materials y Ultramet se centran principalmente en escalar la producción calificada, mejorar el rendimiento y la consistencia de la calidad y fortalecer los programas OEM a largo plazo en lugar de perseguir una agresiva expansión de capacidad de base amplia. Las actividades recientes en estas empresas destacan un énfasis estratégico en la disciplina operativa, la competitividad de costos y mejoras incrementales en procesos y recubrimientos para respaldar el posicionamiento en el mercado a largo plazo.

LISTA DE EMPRESAS CLAVE DE COMPUESTOS DE MATRIZ CERÁMICA PERFILADAS:

- Rolls Royce(Reino Unido)

- CFCCARBON CO, LTD (China)

- CoorsTek Inc.(A NOSOTROS.)

- Morgan Advanced Materials plc (Reino Unido)

- Corporación Mitsubishi Chemical Group (Japón)

- Corporación KYOCERA (Japón)

- Starfire Systems, Inc (SSI)(A NOSOTROS.)

- Materiales de axioma(A NOSOTROS.)

- Ultramet(A NOSOTROS.)

- Semicorex Tecnología de materiales avanzados Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre de 2025:KYOCERA y Kyoto Fusioneering firmaron un acuerdo de desarrollo conjunto para co-crearcerámica avanzadaMateriales para plantas de energía de fusión, incluidos explícitamente materiales compuestos de carburo de silicio, fortaleciendo la línea de innovación para componentes de clase CMC de alta temperatura en entornos extremos.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, que incluye cuotas de mercado y perfiles de actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

Atributo |

Detalles |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,5% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo de matriz, aplicación y región |

|

Por tipo de matriz |

|

|

Por Solicitud |

|

|

Por geografía |

América del Norte (por tipo de matriz, aplicación y país)

Europa (por tipo de matriz, aplicación y país)

Asia Pacífico (por tipo de matriz, aplicación y país)

América Latina (por tipo de matriz, aplicación y país)

Medio Oriente y África (por tipo de matriz, aplicación y país)

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 22,49 mil millones de dólares en 2025 y se proyecta que alcance los 47,08 mil millones de dólares en 2034.

Con una tasa compuesta anual del 8,5%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Por aplicación, el segmento aeroespacial y de defensa lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente adopción de CMC en motores aeroespaciales y de defensa para permitir el funcionamiento a mayor temperatura, la reducción de peso y una mejor eficiencia del combustible son los factores clave que impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados