Tamaño del mercado de medicamentos para el dolor crónico, participación y análisis de la industria, por clase de medicamento (AINE, opioides, antidepresivos, anticonvulsivos/gabapentinoides, analgésicos tópicos, anestésicos locales y otros), por indicación de enfermedad (dolor musculoesquelético, dolor neuropático, dolor relacionado con el cáncer, dolor posquirúrgico/postraumático, dolor visceral y otros), por grupo de edad (pediátrico y adulto), por tipo (de marca y genérico), por vía de administración (oral y parenteral), por canal de distribución (farmacias hospitalarias, farmacias especial

Tamaño del mercado de medicamentos para el dolor crónico y perspectivas futuras

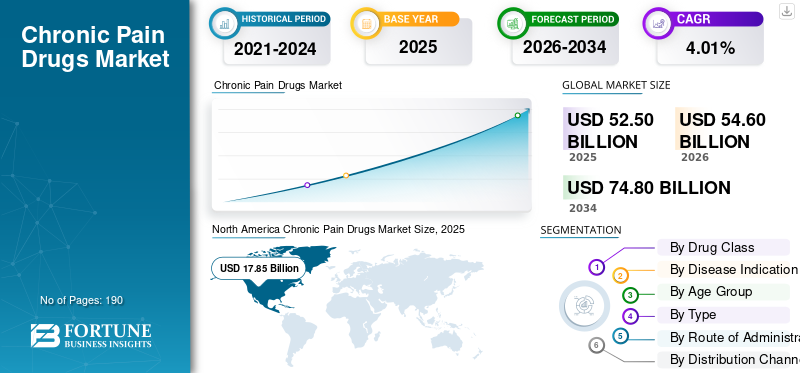

El tamaño del mercado de medicamentos para el dolor crónico se valoró en 52,50 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 54,60 mil millones de dólares en 2026 a 74,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,01% durante el período previsto.América del Norte dominó el mercado de analgésicos crónicos con una cuota de mercado del 34% en 2025.

El mercado está preparado para crecer de manera constante durante el período previsto, impulsado por la amplia prevalencia del dolor crónico y la demanda sostenida de tratamiento farmacológico para el dolor neuropático, el dolor musculoesquelético, la migraña, el dolor relacionado con el cáncer y otras afecciones de dolor persistente. El crecimiento del mercado también se ve reforzado por la creciente necesidad de terapias más seguras y específicas para reducir la dependencia de los enfoques de tratamiento tradicionales basados en opioides. Además, la creciente carga del dolor crónico en la población geriátrica y el creciente enfoque en mejorar la calidad de vida están respaldando el desarrollo continuo de productos, la expansión del ciclo de vida y la inversión en cartera en este mercado.

Las empresas clave que operan en el mercado se centran cada vez más en ampliar su oferta de productos y comercializarlos.

- Por ejemplo, en mayo de 2025, Eli Lilly and Company adquirió SiteOne Therapeutics para ampliar su cartera de productos para el dolor. El desarrollo fortaleció el esfuerzo de la compañía por desarrollar nuevas terapias no opioides, incluido STC-004, un inhibidor del canal de sodio de fase 2 que se está desarrollando para el dolor. Estas adquisiciones centradas en proyectos muestran que las empresas están aumentando la inversión en terapias de próxima generación, lo que se espera respalde el crecimiento futuro del mercado.

Además, los principales actores de la industria de los analgésicos crónicos, como Viatris Inc., Eli Lilly and Company, AbbVie Inc. y TevaFarmacéuticoIndustries Ltd, se centra en la investigación y el desarrollo y en asociaciones estratégicas, ampliando sus ofertas para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de medicamentos para el dolor crónico

- Tamaño del mercado en 2025: 52.500 millones de dólares

- Tamaño del mercado en 2026: 54,60 mil millones de dólares

- Tamaño del mercado previsto para 2034: 74.800 millones de dólares

- CAGR: 4,01% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 34,0% en 2025.

- El segmento de AINE dominó el mercado.

- El segmento de dolor musculoesquelético representó la mayor cuota de mercado en 2025.

América del norte

Valorado en 17.850 millones de dólares en 2025 y manteniendo el liderazgo del mercado.

Asia Pacífico

Se prevé que alcance los 14 140 millones de dólares en 2026, gracias al aumento del envejecimiento de la población y la prevalencia del dolor crónico.

Europa

Se espera que alcance los 14 090 millones de dólares en 2026, impulsado por el envejecimiento de la población y la carga de enfermedades crónicas.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 17.260 millones de dólares en 2026.

Japón

Se estima que el mercado japonés alcanzará los 3.200 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE MEDICAMENTOS PARA EL DOLOR CRÓNICO

El cambio hacia el tratamiento del dolor sin opioides es una tendencia de mercado emergente

Una tendencia clave que está surgiendo en el mercado es el cambio hacia prácticas de manejo del dolor sin opioides. A medida que los sistemas de salud, los médicos y los desarrolladores de medicamentos se centran en enfoques de tratamiento a largo plazo más seguros, la adopción de un tratamiento del dolor sin opioides y sin adicción es crucial. Las preocupaciones relacionadas con la dependencia de opioides, el riesgo de uso indebido y la seguridad a largo plazo han aumentado la demanda de alternativas que puedan aliviar el dolor con un menor potencial de adicción. Como resultado, las empresas están invirtiendo más en mecanismos novedosos, como inhibidores de los canales de sodio y otras terapias dirigidas no opioides. Se espera que este cambio transforme el mercado al fomentar la innovación, ampliar las opciones de tratamiento y respaldar el crecimiento comercial de analgésicos más seguros en las vías de manejo del dolor crónico.

- Por ejemplo, en enero de 2025, Vertex Pharmaceuticals recibió la aprobación de la FDA para JOURNAVX (suzetrigine), un tratamiento no opioide para adultos con dolor agudo de moderado a intenso. Estos avances fortalecen la confianza en que el panorama futuro del tratamiento del dolor irá cada vez más allá de las terapias tradicionales basadas en opioides.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El creciente envejecimiento de la población y la mayor carga de dolor respaldan la expansión del mercado

El factor crucial que impulsa el crecimiento del mercado de analgésicos crónicos es el creciente envejecimiento de la población. Dado que los adultos mayores tienen más probabilidades de desarrollar afecciones dolorosas a largo plazo, como osteoartritis, dolor neuropático, dolor lumbar y otros trastornos degenerativos, se prevé que aumenten la demanda del producto. A medida que aumenta el número de población de edad avanzada, también se expande el grupo de pacientes que requieren un alivio continuo del dolor y un tratamiento de los síntomas a largo plazo. Esto crea una mayor demanda tanto de analgésicos establecidos como de terapias más nuevas que pueden ofrecer mayor seguridad y alivio sostenido. Además, los pacientes mayores suelen vivir con múltiples enfermedades crónicas, lo que aumenta la necesidad de un tratamiento farmacológico del dolor más consistente y respalda el crecimiento a largo plazo de este mercado.

- Por ejemplo, en febrero de 2025, la OMS informó que, a nivel mundial, se prevé que el número de personas de 60 años o más aumente de 1.100 millones en 2023 a 1.400 millones en 2030, y la prevalencia del dolor crónico también aumenta con la edad. En EE. UU., el 36,0 % de los adultos de 65 años o más padecían dolor crónico en 2023.

RESTRICCIONES DEL MERCADO

Los riesgos de seguridad y las precauciones regulatorias en torno al uso de opioides a largo plazo restringen el crecimiento del mercado

Un factor importante que restringe el crecimiento del mercado son las preocupaciones de seguridad que giran en torno al uso de opioides a largo plazo para el tratamiento del dolor. Estas terapias siguen estando asociadas con el mal uso, la adicción, las sobredosis y otros resultados adversos graves. A medida que estos riesgos se han vuelto más visibles, los reguladores y proveedores de atención médica han adoptado un enfoque más cauteloso frente a situaciones prolongadas.opioideprescripción en el tratamiento del dolor crónico. Esto reduce la confianza en la prescripción, limita la duración del tratamiento y empuja tanto a los médicos como a los pagadores a favorecer estrategias de tratamiento del dolor alternativas o supervisadas más de cerca.

- Por ejemplo, en julio de 2025, la FDA de EE. UU. anunció importantes actualizaciones de la información de prescripción de analgésicos opioides para toda la clase para enfatizar más y caracterizar los riesgos asociados con el uso a largo plazo. Las actualizaciones siguieron a una revisión de datos que muestran riesgos graves para la seguridad a largo plazo, incluido el uso indebido, la adicción, el trastorno por consumo de opioides y la sobredosis. Esta supervisión del tratamiento del dolor basado en opioides puede limitar aún más el crecimiento de las recetas en el mercado.

OPORTUNIDADES DE MERCADO

Ampliar el enfoque en el tratamiento del dolor personalizado y según indicaciones específicas ofrece nuevas vías de crecimiento del mercado

El mercado está preparado para beneficiarse del cambio más amplio hacia el tratamiento del dolor multimodal y personalizado. El dolor crónico no es una enfermedad de una sola condición y los pacientes a menudo responden de manera diferente según la causa subyacente del dolor. Los médicos se están alejando del tratamiento único para todos y prefieren cada vez más terapias adaptadas a mecanismos de dolor específicos. Estos factores crean espacio para terapias más nuevas que pueden orientarse a grupos de pacientes claramente definidos en lugar de un uso amplio e indiferenciado para el dolor. De manera similar, los modelos de atención multimodal están fomentando el uso de medicamentos más seguros basados en mecanismos junto con otros enfoques de tratamiento, lo que está mejorando el potencial comercial de los analgésicos diferenciados.

- Por ejemplo, en mayo de 2025, TRemedical administró la dosis al primer paciente del ensayo de fase II de TRD205 para el dolor neuropático crónico posquirúrgico. El TRD205 es el primer antagonista AT2R de su clase que se está desarrollando específicamente para este subtipo de dolor crónico, lo que destaca el avance hacia un tratamiento del dolor más específico y centrado en las indicaciones.

DESAFÍOS DEL MERCADO

Los problemas de tolerabilidad a largo plazo de los AINE plantean un desafío importante para el crecimiento del mercado

Un desafío importante al que se enfrenta el mercado es el riesgo asociado a los efectos adversos relacionados con los medicamentos no opioides de uso generalizado, como los AINE. Estos medicamentos se usan comúnmente para aliviar el dolor a largo plazo, pero no están exentos de riesgos de seguridad clínicamente significativos. Con el uso prolongado o repetido, los AINE se han asociado con eventos cardiovasculares como ataques cardíacos y accidentes cerebrovasculares, y los reguladores también han destacado la necesidad de precaución según la dosis y la duración del tratamiento. Como resultado, aunque los AINE siguen siendo importantes en el tratamiento del dolor crónico, su perfil de riesgo a largo plazo crea un desafío para el tratamiento. Empuja al mercado hacia alternativas más seguras y prescripciones más selectivas.

- Por ejemplo, la FDA de EE. UU. declaró que el riesgo de ataque cardíaco o accidente cerebrovascular puede ocurrir ya en las primeras semanas de uso de AINE y puede aumentar con un uso más prolongado o dosis más altas.

Análisis de segmentación

Por clase de medicamento

La amplia adopción de AINE para el alivio del dolor a largo plazo conduce a un crecimiento segmentario

Según la clase de medicamento, el mercado se clasifica en AINE, opioides,antidepresivos, anticonvulsivos/gabapentinoides, analgésicos tópicos, anestésicos locales, fármacos a base de cannabinoides y otros.

Entre ellos, el segmento de los AINE dominaba el mercado. Los AINE se utilizan ampliamente como medicamentos de primera línea para el alivio del dolor a largo plazo en afecciones como la osteoartritis, el dolor lumbar, el dolor en las articulaciones y otros trastornos musculoesqueléticos inflamatorios. El dominio del segmento está respaldado por una amplia familiaridad de los médicos, costos de tratamiento relativamente más bajos en comparación con las alternativas de marca y la capacidad de abordar tanto el dolor como la inflamación simultáneamente, lo que resulta en altos volúmenes de prescripción y consumo. Debido a su amplia utilidad clínica y accesibilidad, los AINE continúan manteniendo una posición sólida en el mercado. Además, debido a la gran importancia comercial, las empresas clave invierten cada vez más en el lanzamiento de nuevos productos y sus posteriores aprobaciones.

- Por ejemplo, en junio de 2025, Azurity Pharmaceuticals recibió la aprobación de la FDA de EE. UU. para XIFYRM (inyección de meloxicam) para el tratamiento del dolor de moderado a intenso en adultos. Estos avances muestran que las terapias para el dolor basadas en AINE continúan recibiendo apoyo regulatorio y comercial, lo que fortalece el dominio de este segmento en el mercado.

Se espera que el segmento de medicamentos a base de cannabinoides crezca a una tasa compuesta anual del 6,14% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

Aumento de la prevalencia del dolor musculoesquelético para impulsar el crecimiento segmentario

Según la indicación de la enfermedad, el mercado se segmenta en dolor musculoesquelético, dolor neuropático, dolor relacionado con el cáncer, dolor posquirúrgico/postraumático, dolor visceral, dolor de cabeza/dolor orofacial, síndromes de dolor primario y otros.

En 2025, el segmento de dolor musculoesquelético representó la mayor parte del mercado por indicación de enfermedad. La enfermedad representa una de las categorías de dolor crónico más comúnmente tratadas en todo el mundo. Condiciones como la osteoartritis, el dolor de espalda crónico, el dolor de cuello, el dolor en las articulaciones y otros trastornos relacionados con la movilidad afectan a una gran población adulta y que envejece, lo que genera una demanda sostenida de medicamentos para el control del dolor. Estas condiciones a menudo exigen un manejo repetido o continuo del dolor, lo que aumenta el consumo general de medicamentos. A medida que la carga de los trastornos degenerativos y relacionados con el movimiento continúa aumentando, el dolor musculoesquelético sigue siendo un importante contribuyente a la demanda de productos y respalda la participación líder del segmento. La reciente actividad en desarrollo en el tratamiento del dolor de la osteoartritis confirma aún más que las empresas ven esta indicación como una importante oportunidad comercial.

- Por ejemplo, en abril de 2025, Sun Pharma y Moebius Medical anunciaron publicaciones y presentaciones de nuevos datos sobre MM-II en la osteoartritis, destacando el alivio duradero del dolor con una sola inyección y señalando que MM-II había recibido recientemente la designación Fast Track de la FDA. Estos avances son importantes ya que la osteoartritis es una de las enfermedades de dolor musculoesquelético crónico más importantes, y la innovación continua en esta área respalda el predominio del segmento de dolor musculoesquelético.

Se proyecta que el segmento de dolor neuropático crecerá a una tasa compuesta anual del 4,58% durante el período previsto.

Por grupo de edad

Una gran proporción de pacientes adultos para el diagnóstico de dolor crónico impulsará el crecimiento segmentario

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

El segmento de adultos representó la mayor parte del mercado mundial. La población adulta representa la mayor proporción de diagnósticos de dolor crónico, búsqueda de tratamiento y uso de medicamentos a largo plazo. El dolor crónico es mucho más común en adultos debido a una mayor exposición a la tensión ocupacional, los riesgos del estilo de vida sedentario, la obesidad, la artritis, los trastornos nerviosos, la migraña, la fibromialgia y otras afecciones relacionadas con la edad o el estilo de vida. Dado que la mayoría de las indicaciones de dolor crónico se diagnostican y tratan con frecuencia en poblaciones adultas, el segmento naturalmente tiene la mayor cuota de mercado. Las aprobaciones recientes específicamente para adultos muestran que el enfoque comercial del mercado sigue estando fuertemente centrado en los usuarios finales adultos.

- Por ejemplo, en agosto de 2025, Tonix Pharmaceuticals recibió la aprobación de la FDA de EE. UU. para Tonmya (tabletas sublinguales de ciclobenzaprina HCl) para el tratamiento de la fibromialgia en adultos. Este desarrollo respaldó el dominio del segmento de adultos, lo que demuestra que las empresas continúan priorizando las afecciones relacionadas con el dolor crónico en adultos, donde el grupo de pacientes y las oportunidades comerciales son mayores.

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 3,11% durante el período de estudio.

Por tipo

Mayor consumo de tipos de medicamentos genéricos para impulsar el crecimiento del segmento

Según el tipo, el mercado se segmenta en productos de marca y genéricos.

Elmedicamentos genéricosdominaba el mercado. Esto se debe a que una gran proporción del tratamiento del dolor crónico todavía depende de moléculas establecidas que están disponibles a un costo menor después de la expiración de la patente. El dolor crónico a menudo requiere una terapia de larga duración, por lo que los médicos, los pagadores y los pacientes tienden a preferir opciones genéricas de menor costo para reducir la carga financiera del tratamiento. La amplia disponibilidad de productos genéricos también aumenta la accesibilidad y el volumen de prescripción. Como resultado, el segmento de genéricos sigue dominando el valor general del mercado en muchos países.

- Por ejemplo, en julio de 2024, ANI Pharmaceuticals recibió la aprobación de la FDA de EE. UU. y lanzó Naproxen Delayed-Release Tablets, USP, la versión genérica de EC-Naprosyn. Estos lanzamientos fortalecen el segmento genérico al aumentar el acceso a analgésicos de menor costo en un área terapéutica donde la asequibilidad a largo plazo es importante para el uso sostenido del tratamiento.

Además, se prevé que el segmento de marca crezca a una tasa compuesta anual del 3,25% durante el período de estudio.

Por vía de administración

Una mayor comodidad y facilidad de administración de la vía oral conduce a la expansión del segmento

Según la vía de administración, el mercado se segmenta en vía oral y parenteral.

En 2025, el segmento oral dominó el mercado. Estos medicamentos orales son más convenientes, más fáciles de administrar y más adecuados para el tratamiento ambulatorio a largo plazo que las opciones parenterales. Los pacientes con dolor crónico a menudo requieren terapia repetida o continua, y generalmente se prefieren los medicamentos orales ya que mejoran la adherencia al tratamiento y reducen la necesidad de supervisión clínica. Las formulaciones orales también se distribuyen ampliamente a través de canales minoristas y hospitalarios y están disponibles en múltiples clases importantes de analgésicos. Estas características respaldan la posición de liderazgo del segmento en el mercado. El reciente desarrollo en etapa tardía de candidatos para el dolor bucal refuerza aún más la importancia comercial de esta ruta.

- Por ejemplo, en marzo de 2025, Tris Pharma anunció resultados positivos de la fase 3 del ensayo ALLEVIATE-2 para cebranopadol, un agonista oral dual de RMN en investigación, primero en su clase, para el tratamiento del dolor. Estos avances refuerzan el dominio del segmento oral, ya que las empresas continúan dando prioridad a los analgésicos orales para una mayor comodidad para el paciente y una mayor adopción en el mercado.

Además, se prevé que el segmento parenteral crezca a una tasa compuesta anual del 4,89% durante el período de estudio.

Por canal de distribución

Los grandes volúmenes de pacientes en las farmacias hospitalarias conducen al dominio del segmento

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas, farmacias en línea y otros.

Por canal de distribución, se estima que las farmacias y farmacias minoristas dominan el mercado. Proporcionan el punto de compra más accesible y conveniente para una gran cantidad de pacientes con dolor crónico, especialmente aquellos que usan medicamentos de mantenimiento a largo plazo o productos para aliviar el dolor de venta libre. Muchas afecciones de dolor crónico se tratan en entornos ambulatorios, lo que hace que las farmacias minoristas sean un canal importante para resurtidos repetidos, orientación farmacéutica y un amplio acceso a nivel comunitario. Su fuerte presencia física, la familiaridad del consumidor y la integración con el manejo del dolor tanto con receta como con autocuidado ayudan a este canal a captar grandes volúmenes de dispensación. Las colaboraciones estratégicas entre proveedores minoristas clave significan el crecimiento del segmento.

- Por ejemplo, en diciembre de 2025, Maxwellia lanzó Naprosyn Pain Relief y anunció su disponibilidad a través de Boots.com, en las tiendas Boots y en las farmacias principales de todo el país. Esto respalda el predominio de las farmacias y farmacias minoristas, ya que muestra que los productos para aliviar el dolor continúan comercializándose a través de un amplio comercio minorista.farmaciaredes, donde el acceso de los pacientes y la repetición de compras son enormes.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 8,69% durante el período de estudio.

Perspectivas regionales del mercado de medicamentos para el dolor crónico

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 17,13 mil millones de dólares y mantuvo su posición de liderazgo en 2025 con 17,85 mil millones de dólares. El mercado está creciendo a medida que la prevalencia del dolor crónico en la región es mayor y el grupo de pacientes tratados es grande. Además, la región cuenta con una sólida infraestructura sanitaria. Estos factores respaldan la demanda continua de analgésicos a largo plazo, incluidas terapias no opioides tanto genéricas como más nuevas.

Mercado de medicamentos para el dolor crónico de EE. UU.

Dada la importante contribución de América del Norte, se estima que el mercado estadounidense alcanzará unos 17.260 millones de dólares en 2026, lo que representa aproximadamente el 31,62% del mercado mundial.

Europa

Se prevé que Europa crecerá un 3,34% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 14.090 millones de dólares en 2026. El mercado está creciendo en la región, ya que tiene una población que envejece con múltiples necesidades de salud a largo plazo, lo que aumenta la carga de otras enfermedades de dolor crónico. Estos factores crean una demanda sostenida de analgésicos crónicos a medida que los sistemas de salud gestionan una población mayor de edad avanzada que requiere un control continuo de los síntomas.

Mercado de medicamentos para el dolor crónico del Reino Unido

Se estima que el mercado del Reino Unido alcanzará los 2.940 millones de dólares en 2026, lo que representa aproximadamente el 5,39% del mercado mundial.

Mercado alemán de medicamentos para el dolor crónico

Se prevé que el mercado de Alemania alcance aproximadamente 3.190 millones de dólares en 2026, lo que equivale a alrededor del 5,84% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 14.140 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo a medida que la región es testigo de un rápido envejecimiento de la población y una carga cada vez mayor de enfermedades no transmisibles y limitaciones funcionales asociadas con la vejez. Se espera que estos factores aumenten la demanda a largo plazo de tratamiento del dolor crónico.

Mercado japonés de medicamentos para el dolor crónico

Se estima que el mercado japonés en 2026 ascenderá a unos 3.200 millones de dólares, lo que representa aproximadamente el 5,87% del mercado mundial.

Mercado de medicamentos para el dolor crónico de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 4.180 millones de dólares, lo que representa aproximadamente el 7,66 % de las ventas globales.

Mercado de medicamentos para el dolor crónico de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 1.900 millones de dólares, lo que representa aproximadamente el 3,47% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 4.530 millones de dólares en 2026. El mercado está creciendo en América Latina a medida que el envejecimiento de la población y la creciente carga de enfermedades no transmisibles están causando más discapacidad y enfermedades a largo plazo, incluidas afecciones relacionadas con el dolor. De manera similar, países como Brasil continúan fortaleciendo la vigilancia del cáncer y el acceso al tratamiento especializado. En Oriente Medio y África, se prevé que el CCG alcance los 1.080 millones de dólares en 2026.

Mercado de medicamentos para el dolor crónico de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 430 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 0,79 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Énfasis en asociaciones estratégicas y lanzamientos de nuevos productos por parte de actores clave para impulsar la expansión del mercado

El mercado global está fragmentado, y empresas como Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd, Amgen Inc., H. Lundbeck A/S y Grünenthal GmbH poseen una importante participación en el mercado mundial de medicamentos para el dolor crónico. Las asociaciones estratégicas, los lanzamientos de nuevos productos, el desarrollo de proyectos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en mayo de 2025, Eli Lilly anunció un acuerdo definitivo para adquirir Site One Therapeutics, una empresa que desarrolla inhibidores de los canales de sodio de molécula pequeña para el dolor y los trastornos de hiperexcitabilidad neuronal. Lilly afirmó que la transacción fortalecería su cartera de productos para el tratamiento del dolor sin opioides, lo que la convertiría en una adquisición importante directamente vinculada al espacio terapéutico del dolor crónico.

Otros actores notables en el mercado global incluyen Collegium Pharmaceutical, Inc., Haleon plc y Kenvue Inc. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS PARA EL DOLOR CRÓNICO PERFILADAS

- Viatris Inc. (EE. UU.)

- Eli Lilly and Company (Estados Unidos)

- AbbVie Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amgen Inc. (EE. UU.)

- Lundbeck A/S (Dinamarca)

- Grünenthal GmbH (Alemania)

- Collegium Pharmaceutical, Inc. (EE. UU.)

- haleon plc(Reino Unido)

- Kenvue Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Pacira BioSciences se unió al Consorcio PROBE, una asociación público-privada destinada a mejorar la investigación, el diagnóstico y el tratamiento de la osteoartritis aprovechando los datos de más de 70 millones de personas.

- Agosto de 2025:Teva recibió indicación ampliada de la FDA de EE. UU. para AJOVY para el tratamiento preventivo de la migraña episódica en pacientes pediátricos de 6 a 17 años que pesen al menos 45 kg. El desarrollo amplía la base de pacientes a los que puede dirigirse AJOVY y fortalece la posición de Teva en el segmento del dolor crónico centrado en la migraña.

- Julio de 2025:Pacira BioSciences colaboró con Johnson & Johnson MedTech para ampliar el alcance de mercado de ZILRETTA, un inyectable de liberación prolongada para el dolor de rodilla por osteoartritis. La colaboración tenía como objetivo copromocionar el producto a través de su fuerza de ventas de intervención temprana.

- Mayo de 2025:UPMC Enterprises, en colaboración con Redesign Health, lanzó Glimmer Health, una nueva empresa centrada en ayudar a los médicos de atención primaria a ofrecer un tratamiento integral del dolor crónico. El desarrollo destacó la expansión impulsada por asociaciones de los modelos de atención del dolor crónico.

- Noviembre de 2024:Sangamo Therapeutics anunció que la FDA de EE. UU. autorizó su solicitud IND para ST-503 para la neuropatía idiopática de fibras pequeñas, un tipo de dolor neuropático crónico. El desarrollo demostró que las empresas continúan invirtiendo en terapias para afecciones de dolor crónico que se están volviendo más comunes y clínicamente importantes en las poblaciones que envejecen.

COBERTURA DEL INFORME

El informe del mercado mundial de medicamentos para el dolor crónico cubre un análisis detallado de la industria en clases de medicamentos clave, indicaciones de enfermedades, grupos de edad, tipos de productos, vías de administración y canales de distribución. Evalúa cómo está evolucionando el mercado debido a la creciente carga de afecciones dolorosas a largo plazo, como dolor musculoesquelético, dolor neuropático, dolor relacionado con el cáncer y otros trastornos dolorosos persistentes que requieren tratamiento continuo. El informe también examina cómo está cambiando la demanda con la creciente preferencia por terapias no opioides más seguras, el uso continuo de medicamentos genéricos asequibles y el desarrollo de tratamientos específicos para afecciones dolorosas específicas. Además, proporciona información sobre desarrollos competitivos, tendencias regulatorias, actividad en tramitación y patrones de crecimiento regional para presentar una visión completa del panorama del mercado actual y futuro. El estudio destaca además cómo se espera que el aumento de las poblaciones de pacientes adultos, el aumento de las necesidades de tratamiento a largo plazo y la innovación continua en las terapias para el manejo del dolor respalden la expansión del mercado durante el período previsto.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,01% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de fármaco, indicación de enfermedad, grupo de edad, tipo, vía de administración, canal de distribución y región |

| Por clase de fármaco |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 52.500 millones de dólares en 2025 y se prevé que alcance los 74.800 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 17.850 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,01% durante el período previsto de 2026-2034.

Se espera que el segmento de AINE lidere el mercado.

El creciente envejecimiento de la población y la mayor carga de dolor están impulsando el crecimiento del mercado.

Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd y Amgen Inc. son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados