Tamaño del mercado de tratamiento del dolor lumbar crónico, participación y análisis de impacto de COVID-19, por clase de fármaco (antiinflamatorios no esteroides, antidepresivos, analgésicos, opioides y otros), por vía de administración (oral, tópica y otros), por canal de distribución (farmacias hospitalarias y farmacias minoristas y en línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

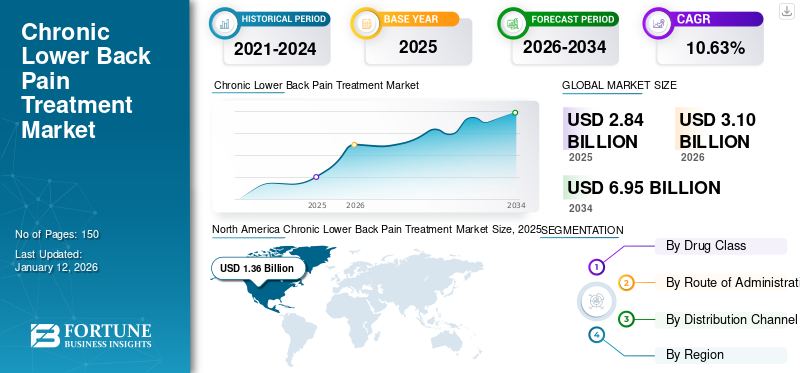

El tamaño del mercado mundial de tratamiento del dolor lumbar crónico se valoró en 2,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,1 mil millones de dólares en 2026 a 6,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,63% durante el período previsto. América del Norte dominó el mercado del tratamiento del dolor lumbar crónico con una cuota de mercado del 47,90% en 2025.

El dolor lumbar crónico (CLBP) es la afección de dolor crónico más prevalente y la principal causa de discapacidad en todo el mundo. La osteoartritis y la enfermedad degenerativa del disco son la causa subyacente más común de esta afección. El manejo de esta afección incluye varias estrategias de intervención, que incluyen cirugía, terapia con medicamentos e intervenciones no médicas como la rehabilitación. Según un estudio publicado por JAMA Network en febrero de 2021, el dolor lumbar es la principal causa de discapacidad en los EE. UU., y representa 4,3 millones de años vividos con discapacidad y casi el doble de la carga de cualquier otra afección de salud. De esto, el 13% de los adultos tienen dolor lumbar crónico en los EE. UU.

Esta condición es más prevalente entre la población con comorbilidades como obesidad, ansiedad e hipertensión. Además, el creciente envejecimiento de la población con trastornos relacionados con la edad en todo el mundo también está contribuyendo al aumento de la población de pacientes que padecen esta enfermedad. Además, la carga económica de esta enfermedad está aumentando debido a la baja tasa de diagnóstico y la falta de concienciación sobre su tratamiento. Para reducir esta carga económica, los organismos gubernamentales están tomando iniciativas para introducir directrices, políticas y recomendaciones para gestionar esta afección. En 2022, el gobierno australiano presentó el Atlas australiano de variaciones en la atención sanitaria, que proporciona directrices para el tratamiento temprano del dolor lumbar y garantiza que los pacientes estén informados sobre la gama de opciones de tratamiento disponibles para esta afección. Se prevé que estas iniciativas aumentarán la demanda de tratamiento del dolor lumbar crónico.

Para satisfacer esta creciente demanda de tratamiento, los desarrolladores de medicamentos están realizando esfuerzos continuos y constantes para integrar múltiples innovaciones que puedan conducir a la transformación de los medicamentos y brindar un alivio inmediato. Para respaldar este esfuerzo, los institutos de investigación están colaborando con compañías farmacéuticas para acelerar su proceso de desarrollo. Esto conducirá a la introducción de medicamentos innovadores. Se prevé que tales iniciativas cambien la preferencia de los proveedores de atención médica hacia medicamentos innovadores, lo que se espera que impulse la demanda de estos medicamentos.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de tratamiento del dolor lumbar crónico y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.840 millones de dólares

- Tamaño del mercado en 2026: USD3.10mil millones

- Tamaño del mercado previsto para 2032: USD6,95mil millones

- CAGR: 10,63% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado del tratamiento del dolor lumbar crónico con una participación del 47,90% en 2025. Este dominio está impulsado por la alta prevalencia de enfermedades, la infraestructura sanitaria avanzada y las sólidas actividades de I+D de las empresas farmacéuticas centradas en el desarrollo de fármacos innovadores y terapias progresivas.

- Por clase de fármaco, los antiinflamatorios no esteroides (AINE) tuvieron la mayor proporción en 2025, respaldados por su disponibilidad de venta libre, asequibilidad y eficacia para el alivio del dolor a largo plazo.

Aspectos destacados clave del país:

- Japón: La demanda está impulsada por una creciente población de edad avanzada que requiere tratamiento del dolor crónico y el cumplimiento de estrictas directrices sanitarias que respalden terapias innovadoras.

- Estados Unidos: La alta prevalencia del dolor lumbar crónico, combinada con los ensayos clínicos en curso y la innovación de medicamentos, particularmente en opioides y nuevos analgésicos, está impulsando el crecimiento del mercado. El énfasis del sistema de salud en abordar la dependencia de opioides también está fomentando el desarrollo de tratamientos alternativos.

- China: El crecimiento está respaldado por el creciente mercado de medicamentos genéricos que ofrece opciones de tratamiento rentables y un grupo demográfico cada vez más anciano propenso a afecciones musculoesqueléticas. Las iniciativas gubernamentales para mejorar el acceso a la atención médica alimentan aún más la demanda del mercado.

- Europa: La creciente incidencia de estilos de vida sedentarios y trastornos musculoesqueléticos entre una población que envejece impulsa la demanda. Las regulaciones que alientan la introducción de nuevos fármacos y soluciones efectivas para el manejo del dolor impulsan el mercado.

IMPACTO DEL COVID-19

La caída del tratamiento no esencial durante la COVID-19 provocó un crecimiento más lento del mercado

El brote de la pandemia de COVID-19 provocó un crecimiento más lento del mercado mundial de tratamiento del dolor lumbar crónico en 2020. Muchos países de todo el mundo presenciaron una disminución en el diagnóstico y tratamiento de esta afección debido a la disponibilidad limitada de recursos y a las medidas de distanciamiento social impuestas por las autoridades gubernamentales. Además, las consultas para todas las medidas terapéuticas no esenciales disminuyeron durante la pandemia, lo que disminuyó la demanda de estas terapias.

- Según un estudio publicado por el Journal of Osteopathic Medicine en 2021, el tratamiento no farmacológico y farmacológico para el dolor lumbar crónico disminuyó durante la pandemia. En términos de tratamiento farmacológico, una muestra de 476 participantes que padecían dolor lumbar crónico demostró una reducción significativa deMedicamentos antiinflamatorios no esteroideos (AINE)para el dolor lumbar durante la pandemia, mientras que el uso de opioides se mantuvo sin cambios.

Sin embargo, la demanda de estas terapias aumentó después de la pandemia. En el escenario pospandemia, los ingresos de los actores del mercado mostraron un crecimiento positivo debido al aumento de la demanda de estos medicamentos.

- En 2021, el segmento de salud del consumidor de Johnson & Johnson Services, Inc. fue testigo de un aumento en las ventas de productos de venta libre del 8,4 % con respecto al año anterior. Este crecimiento se atribuyó a las mayores ventas de analgésicos como Tylenol y Motrin recetados fuera de etiqueta para el tratamiento del dolor.

Además, a medida que se aliviaron las restricciones de bloqueo, los actores del mercado se centraron en acelerar las actividades de investigación y desarrollo para introducir productos novedosos que satisficieran la creciente demanda de medidas terapéuticas eficaces. En noviembre de 2022, iNova Pharmaceuticals lanzó el gel Norflex en Sudáfrica. Es un gel antiinflamatorio que alivia el dolor y la inflamación. Estos lanzamientos aumentarán la demanda de medicamentos innovadores e impulsarán el crecimiento del mercado a un ritmo constante durante el período previsto.

Tendencias del mercado de tratamiento del dolor lumbar crónico

Uso de tecnología avanzada para la administración de medicamentos para ofrecer potencial de crecimiento del mercado

Una de las tendencias clave observadas en el mercado global es la incorporación de tecnología avanzada para la administración de fármacos en el tratamiento del dolor de espalda. El tratamiento del dolor lumbar crónico incluye opioides recetados que pueden provocar adicción y dependencia con el tiempo. Estos medicamentos se administran por vía oral o se inyectan en el torrente sanguíneo. A menudo se recetan para brindar alivio a corto plazo del dolor de espalda intenso, pero el uso prolongado puede causar efectos secundarios como dependencia física.

Para superar esta grave afección, los investigadores se están centrando en desarrollar soluciones innovadoras para pacientes que buscan alivio del dolor lumbar crónico y aquellos que se han sometido a cirugía.

- En agosto de 2022, Sorrento Therapeutics recibió la designación de vía rápida para SP-103. El fármaco candidato se encuentra en fase 2ensayo clínicoY, si se aprueba, este candidato SP-103 puede abordar el dolor lumbar.

- Según los resultados publicados por ClinicalTrials.gov, Teikoku Pharma USA, Inc. está desarrollando una cinta de flurbiprofeno para el tratamiento del dolor lumbar crónico. El estudio se encuentra en fase II de ensayos clínicos. Estos estudios implican que los investigadores se centran constantemente en el desarrollo de fármacos avanzados con nuevos modos de administración.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de tratamiento del dolor lumbar crónico

Es probable que la creciente prevalencia del dolor lumbar crónico impulse el crecimiento del mercado

Un factor fundamental que influye positivamente en el crecimiento del mercado mundial es la creciente prevalencia de esta afección entre la población general debido a la obesidad, el estilo de vida sedentario y la angustia psicológica.

- Según un artículo publicado por Cross River Therapy en diciembre de 2022, a nivel mundial, 540 millones de personas sufren dolor de espalda en algún momento, entre las cuales el 5,0% de las personas están a punto de desarrollar dolor lumbar crónico.

Por lo tanto, el aumento de la prevalencia de esta afección entre la población general está aumentando la demanda de tratamiento para el dolor lumbar crónico. Para satisfacer la creciente demanda de medidas terapéuticas eficaces, los fabricantes están haciendo hincapié en la introducción de nuevos fármacos acelerando las actividades de I+D. Los actores del mercado están introduciendo medicamentos a precios comparativamente más bajos y haciendo hincapié en aumentar su disponibilidad en todo el mundo. Esto está influyendo en la preferencia de tratamiento de la población de pacientes hacia la terapia con medicamentos, lo que está impulsando el crecimiento del mercado.

Énfasis de los actores clave en las actividades de I+D de nuevos medicamentos para impulsar el crecimiento del mercado

Los actores del mercado, tanto establecidos como nuevos, están fortaleciendo su cartera de productos para satisfacer la creciente demanda de la población de pacientes que padece esta afección. Los actores clave se están centrando en colaboraciones y adquisiciones estratégicas para aprovechar los beneficios de los productos en cartera de los competidores y fortalecer su posición en el mercado.

- Por ejemplo, en noviembre de 2022, Kyowa Kirin Co., Ltd., una empresa farmacéutica con sede en Japón, colaboró con Grünenthal GmbH para fortalecer su cartera de medicamentos establecida. Esta colaboración comprendió 13 marcas en seis áreas terapéuticas centradas principalmente en el manejo del dolor. La compañía también tiene EN3324 (axomadol) en ensayos clínicos de fase 2 para determinar su seguridad y eficacia para el dolor lumbar crónico severo.

Estas iniciativas estratégicas para acelerar las actividades de I+D y la introducción de nuevos fármacos ampliarán la gama de opciones de tratamiento para la población de pacientes. Esto aumentará la demanda de medicamentos, especialmente en los países emergentes, debido al costo comparativamente más bajo de los medicamentos.

FACTORES RESTRICTIVOS

Disponibilidad de opciones de tratamiento alternativas para obstaculizar el crecimiento del mercado

Un factor crítico que restringe el crecimiento del mercado es la disponibilidad de opciones de tratamiento distintas de los medicamentos, como fisioterapia, meditación, dieta, modificaciones del estilo de vida o tratamientos alternativos como acupuntura, terapia de biorretroalimentación, terapia con láser o estimulación nerviosa eléctrica. En comparación con el tratamiento farmacológico, estas opciones han demostrado mejores resultados con efectos secundarios limitados o insignificantes.

Pocas drogas, como los relajantes musculares y los narcóticos, pueden crear dependencia y pueden interactuar con otros medicamentos, empeorando la afección médica. Por lo tanto, la introducción de una terapia novedosa como el procedimiento intracept, que brinda un alivio duradero del dolor lumbar crónico en comparación con el tratamiento lumbar estándar, está demostrando ser uno de los tratamientos superiores entre la población de pacientes.

- Por ejemplo, según un artículo publicado por el Centro Médico Southwestern de la Universidad de Texas en junio de 2022, el 64 % de los pacientes que padecían dolor lumbar crónico demostraron un alivio del dolor de más del 50 % y el 30 % informaron un alivio completo del dolor dentro de los 12 meses posteriores al procedimiento intracept. Por lo tanto, la creciente adopción de opciones de tratamiento alternativas por parte de la población de pacientes obstaculizará la tasa de adopción de estas terapias durante el período previsto.

Análisis de segmentación del mercado de tratamiento del dolor lumbar crónico

Por análisis de clase de fármaco

Los fármacos antiinflamatorios no esteroides lideran el segmento porque son los medicamentos más preferidos

Según la clase de medicamento, el mercado se segmenta en antiinflamatorios no esteroides, antidepresivos, analgésicos, opioides y otros.

El segmento de medicamentos antiinflamatorios no esteroides (AINE) dominó el mercado con un 25,77% en 2026. Estos medicamentos son en su mayoría los preferidos entre la población general, ya que están fácilmente disponibles sin receta y brindan un alivio del dolor a largo plazo, lo que los convierte en uno de los medicamentos más recetados por los profesionales. Según un artículo de Harvard Health Publishing de mayo de 2022, los no esteroidesmedicamentos antiinflamatoriosson la primera opción para el tratamiento del dolor de espalda, debido a ciertos beneficios, como disponibilidad sin receta, menor costo y otros beneficios clínicos.

El segmento de opioides ocupó la segunda mayor participación de mercado en 2024. Para el manejo y tratamiento de la afección, los profesionales de la salud recetan opioides para el tratamiento del dolor lumbar crónico para brindar un alivio instantáneo del dolor de espalda severo, lo que está impulsando el crecimiento del segmento.

El segmento de antidepresivos generó ingresos notables en 2024. La eficacia de estos medicamentos en el tratamiento del dolor lumbar crónico contribuye principalmente al crecimiento del segmento. Los analgésicos como el paracetamol se recetan ampliamente para aliviar el dolor y un medicamento de venta libre lo hace fácilmente disponible. Estos son algunos de los factores que lideran el crecimiento del segmento.

El segmento de otros incluye relajantes musculares y anticonvulsivos, que exhibirán un crecimiento constante durante el período 2024-2032. Este crecimiento se atribuye a la gran cantidad de productos disponibles en el mercado a precios asequibles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por vía de administración

El segmento oral dominó el mercado debido a sus beneficios

Por vía de administración, el mercado se clasifica en oral, tópico y otros.

El segmento oral dominó la cuota de mercado del tratamiento del dolor lumbar crónico con un 44,38% en 2026. Los factores que contribuyen al crecimiento del segmento son el cumplimiento del paciente, la biodisponibilidad, la seguridad, el bajo costo de producción y la mayor calidad, lo que lo convierte en una de las mejores vías de administración oral desde el punto de vista de los usuarios finales y los fabricantes.

El segmento tópico mantuvo la segunda mayor cuota de mercado durante el período de pronóstico. El alivio temporal y eficaz del dolor que proporcionan los medicamentos tópicos, como ungüentos y geles, los convirtió en una de las opciones de tratamiento preferidas entre los adultos y los atletas profesionales están contribuyendo al crecimiento del segmento.

El segmento de otros tuvo una participación comparativamente menor y se espera que crezca a una tasa compuesta anual más baja durante el período de pronóstico. Otras vías de administración incluyen la intravenosa, intramuscular y subcutánea, que son las vías menos preferidas entre la población de pacientes para el tratamiento de esta enfermedad. Por lo tanto, todos estos factores acumulativamente impulsarán el crecimiento del mercado global.

Por análisis del canal de distribución

Una mayor adquisición de productos terapéuticos a través de farmacias minoristas y en línea llevó al dominio del segmento en 2024

El mercado se clasifica por canal de distribución en farmacias minoristas y online y farmacias hospitalarias.

El segmento de farmacias minoristas y en línea dominó el mercado global en un 91,83% en 2026 al generar los mayores ingresos. El creciente enfoque de los minoristas en la expansión de su negocio a través de canales minoristas y en línea, una mayor accesibilidad y garantizar la disponibilidad oportuna de medicamentos están contribuyendo en gran medida al crecimiento del segmento.

El segmento de farmacias hospitalarias generó ingresos notables en 2024. La gravedad de esta afección aumenta debido a la falta de conciencia de los pacientes y la renuencia a buscar opciones de tratamiento. Además, la falta de cumplimiento para completar el régimen de tratamiento está retrasando los resultados del tratamiento. Esto está aumentando las tasas de admisión hospitalaria y, posteriormente, impulsando el crecimiento del segmento. Por lo tanto, todos estos factores acumulativamente impulsarán el crecimiento del mercado global.

PERSPECTIVAS REGIONALES

Por regiones, el mercado global se analiza en América del Norte, Europa, América Latina, Asia Pacífico y Oriente Medio y África.

North America Chronic Lower Back Pain Treatment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó 1.360 millones de dólares, lo que representa el 47,90% del mercado mundial, y se prevé que crezca a 1.490 millones de dólares en 2026 y es probable que domine el mercado durante todo el período previsto. La creciente necesidad de una terapia progresiva ha obligado a las empresas farmacéuticas establecidas a centrarse en la I+D de medicamentos avanzados, impulsando la expansión del mercado en América del Norte. En octubre de 2021, ClinicalTrials.org publicó que Braeburn Pharmaceuticals, una compañía farmacéutica con sede en EE. UU., está desarrollando un estudio sobre la seguridad y eficacia de la buprenorfina, que se encuentra en la fase III del ensayo clínico. Se proyecta que el mercado estadounidense alcanzará los 1,44 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 18,83% al mercado global en 2025, con una valoración de 530 millones de dólares, y se prevé que alcance los 590 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico crezca con la CAGR más alta durante el período previsto. El crecimiento en esta región se atribuye principalmente a los beneficios de costos que ofrecen los medicamentos genéricos, que tienen una gran demanda entre la población de pacientes. Por ejemplo, Pfizer Inc. lanzó un celecoxib genérico en 2020 que se utiliza para aliviar el dolor en Japón. Además, el precio diario del celecoxib de marca fue de 138 JPY (1,31 USD) por una dosis de 200 mg, mientras que el precio diario de la versión genérica con la misma dosis fue de 39,2 JPY (0,38 USD). Se espera que tales beneficios de costos impulsen potencialmente la demanda de estos medicamentos para el tratamiento del dolor lumbar crónico. Se proyecta que el mercado de Japón alcanzará los 310 millones de dólares para 2026, el mercado de China alcanzará los 130 millones de dólares para 2026 y el mercado de la India alcanzará los 0,06 mil millones de dólares para 2026.

Europa

El mercado europeo generó 700 millones de dólares en 2025, lo que representa el 24,62 % del panorama del mercado mundial, y se espera que alcance los 760 millones de dólares en 2026. Se espera que el mercado europeo crezca con la segunda CAGR más alta durante el período previsto. El creciente número de personas que siguen un estilo de vida sedentario está haciendo que esta condición sea más prevalente en toda la región. La creciente población geriátrica que padece trastornos musculoesqueléticos está aumentando la tasa de ingreso hospitalario para medidas terapéuticas efectivas, lo que probablemente esté impulsando el crecimiento del mercado en toda la región. Según las estadísticas publicadas por Versus Arthritis en 2021, más de 20 millones de personas en el Reino Unido, es decir, alrededor de un tercio de la población, viven con afecciones musculoesqueléticas como artritis y dolor lumbar, entre las cuales 2,8 millones de personas tienen menos de 35 años y 10,2 millones de personas tienen entre 35 y 65 años. Para satisfacer la creciente necesidad de la población de pacientes, los actores del mercado se están centrando en la introducción de nuevos medicamentos, que se prevé impulsarán el crecimiento del mercado de tratamiento del dolor lumbar crónico durante el período previsto. Se prevé que el mercado del Reino Unido alcance los 110 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 260 millones de dólares en 2026.

Medio Oriente y África y América Latina

El mercado de Oriente Medio y África se valoró en 140 millones de dólares en 2025, capturando el 4,91% de los ingresos globales, y se estima que alcanzará los 150 millones de dólares en 2026. El mercado en América Latina alcanzó los 110 millones de dólares en 2025, lo que representa el 3,73% de los ingresos totales del mercado, y se prevé que alcance los 110 millones de dólares en 2026. Se espera que Oriente Medio, África y América Latina crecer a un ritmo más lento durante el período de pronóstico. Sin embargo, se prevé que el aumento del gasto en enfermedades crónicas y la disponibilidad de medicamentos a precios más baratos impulsen el crecimiento del mercado. Por ejemplo, el tramadol, un potente analgésico opioide, cuesta alrededor de 27 dólares (500 pesos mexicanos) por 60 tabletas de 100 mg, un precio similar al de Estados Unidos, pero sin el alto costo de la receta estadounidense. Además, también está disponible para quienes no tienen seguro médico.

JUGADORES CLAVE DE LA INDUSTRIA

Johnson & Johnson Services, Inc., Bayer AG y GSK plc mantuvieron una participación de mercado significativa en 2024 debido a su sólida cartera de productos

En el escenario competitivo, el mercado global está fragmentado ya que hay muchos actores destacados que ofrecen una amplia gama de productos para el tratamiento del dolor lumbar crónico. Algunos actores destacados en el Nivel 1 son Johnson & Johnson Services, Inc., Bayer AG y Sanofi-Aventis. Estas empresas dominan debido a varios factores, como una sólida red de distribución, que ofrece una cartera de productos diversa, un fuerte enfoque en iniciativas de I+D y un énfasis en obtener aprobaciones regulatorias.

El nivel 2 incluye empresas como Sanofi, Dr. Reddy's Laboratories, Lilly, Endo International Inc. y otras que están tomando decisiones estratégicas para acelerar sus actividades de I+D con el objetivo de introducir productos novedosos para esta afección. Algunos otros actores de los mercados emergentes incluyen Pfizer, Inc., Novartis AG, Merck & Co., Inc., Atherna Biosciences, LLC, Wyeth Pharmaceuticals Company y otros. Estas empresas están ampliando sus cuotas de mercado diversificando sus gamas de productos y centrándose en aumentar las ventas de sus productos aumentando su disponibilidad en países clave.

Lista de las principales empresas de tratamiento del dolor lumbar crónico:

- Pfizer Inc. (EE. UU.)

- Lilly (Estados Unidos)

- GSK plc (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Merck & Co, Inc.(A NOSOTROS.)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Dr. Reddy's Laboratories Ltd. (India)

- Bayer AG (Alemania)

- Endo Internacional plc. (Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2023:Lilly y Confo Therapeutics firmaron un acuerdo para el desarrollo clínico de CFTX-1554, un nuevo inhibidor del receptor de angiotensina II tipo 2 con un enfoque para tratar el dolor neuropático e indicaciones adicionales de dolor periférico.

- Julio de 2022:Sanofi vendió 17 medicamentos a Neuraxpharm, incluido Tramadol, utilizado como analgésico.

- Junio de 2021:Bayer AG relanzó su producto clave Saridon con un nuevo envase centrado en el cultivo de medicamentos de venta libre en la India utilizados para aliviar el dolor en la vejez.

- Marzo de 2020:La Administración de Alimentos y Medicamentos de los EE. UU. (FDA) aprobó el uso de Advil Dual Action de GSK plc en combinación con acetaminofén para aliviar el dolor en los EE. UU.

- febrero de 2020:GSK plc recibió la aprobación de la Administración de Alimentos y Medicamentos (FDA) de EE. UU. para Voltaren, un analgésico para la artritis, como producto de venta libre (OTC).

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona información cualitativa y cuantitativa sobre el mercado global y un análisis detallado del tamaño del mercado global y la tasa de crecimiento para todos los segmentos posibles del mercado. El informe también proporciona un análisis detallado de la dinámica del mercado y el panorama competitivo. Varios conocimientos clave presentados en el informe son la prevalencia del dolor lumbar crónico, el análisis de la tubería, los desarrollos clave de la industria, los actores clave y el impacto de COVID-19 en el mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,63% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por clase de medicamento

|

|

Por vía de administración

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Se prevé que el tamaño del mercado mundial de tratamiento del dolor lumbar crónico crezca de 3.100 millones de dólares en 2026 a 6.950 millones de dólares en 2034, con una tasa compuesta anual del 10,63%.

En 2025, el mercado de América del Norte ascendió a 1.360 millones de dólares.

El mercado crecerá a una tasa compuesta anual del 10,63% en el período previsto (2026-2034).

Se espera que el segmento de medicamentos antiinflamatorios no esteroides sea el segmento líder en este mercado durante el período de pronóstico.

La creciente prevalencia de esta afección y el énfasis de los actores del mercado en la introducción de nuevos medicamentos son algunos de los principales factores que impulsan el mercado global.

Johnson & Johnson Services, Inc. Bayer AG y GSK plc son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Se espera que la creciente prevalencia de causas subyacentes como la osteoartritis, la enfermedad degenerativa del disco y los traumatismos relacionados con accidentes impulsen la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados