Tamaño del mercado de inyecciones para el dolor en las articulaciones, participación y análisis de la industria, por producto (inyecciones de corticosteroides, inyecciones de ácido hialurónico, inyecciones de plasma rico en plaquetas y otros), por tipo de articulación (rodilla, cadera, mano y muñeca, y otros), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

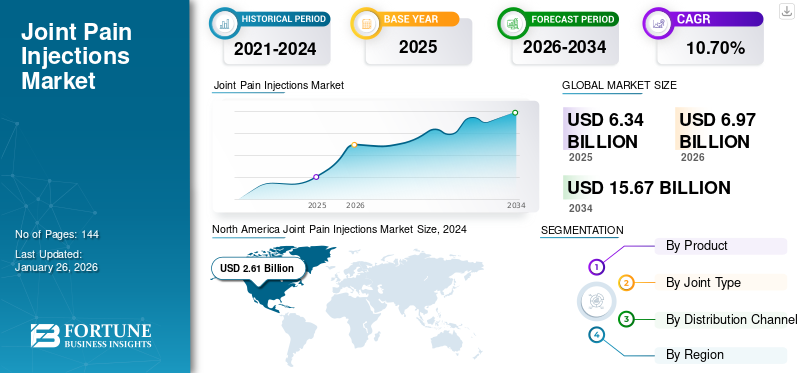

El tamaño del mercado mundial de inyecciones para el dolor en las articulaciones se valoró en 6,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,97 mil millones de dólares en 2026 a 15,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,70% durante el período previsto. América del Norte dominó el mercado de las inyecciones para el dolor articular con una cuota de mercado del 45,52% en 2025.

Además, se prevé que el mercado estadounidense de inyecciones para el dolor articular crezca significativamente, alcanzando un valor estimado de 5.490 millones de dólares en 2032, impulsado por la creciente incidencia de lesiones deportivas y la concienciación sobre los trastornos articulares.

Las inyecciones para el dolor en las articulaciones son un método eficaz para reducir la inflamación y controlar el dolor entre pacientes que padecen diversos trastornos musculoesqueléticos, incluida la artritis reumatoide, la artritis psoriásica y otros. Las inyecciones de corticosteroides suelen ser la primera línea de tratamiento del dolor. Se administran directamente en el área dolorosa de los pacientes. La creciente prevalencia de varios trastornos musculoesqueléticos, como la osteoartritis y la artritis reumatoide, entre otros, en la población general, está generando un gran número de pacientes que requieren tratamiento. Se espera que el creciente enfoque de los actores que operan en el mercado en el desarrollo e introducción de terapias y productos novedosos para satisfacer la creciente demanda aumente el crecimiento del mercado.

Además, el creciente número de tratamientos se atribuye a las políticas de reembolso favorables en los países desarrollados. Además, la creciente conciencia de los beneficios de las inyecciones intraarticulares en el tratamiento del dolor articular es responsable de la creciente demanda de inyecciones para el dolor articular.

- Según un informe de 2021 publicado por Versus Arthritis, aproximadamente 20 millones de personas en el Reino Unido padecen afecciones musculoesqueléticas (MSK), como la artritis.

El mercado disminuyó durante la pandemia de COVID-19 debido a la reducción de las visitas de pacientes para recibir tratamiento, lo que disminuyó la demanda general de inyecciones para el dolor articular. Sin embargo, se prevé que la creciente prevalencia de afecciones musculoesqueléticas entre la población general y el fuerte enfoque de los actores clave del mercado en el desarrollo e introducción de productos novedosos impulsen el crecimiento del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE INYECCIONES PARA EL DOLOR EN LAS ARTICULACIONES

- Tamaño del mercado en 2025: 6.340 millones de dólares

- Tamaño del mercado en 2026: 6.970 millones de dólares

- Tamaño del mercado previsto para 2034: 15.670 millones de dólares

- CAGR: 10,70% de 2026 a 2034

- América del Norte dominó el mercado de las inyecciones para el dolor articular con una cuota de mercado del 45,52% en 2025.

- El segmento de inyecciones de ácido hialurónico lideró el mercado con una participación de mercado del 66,38% en 2026.

- El segmento de rodilla dominó el mercado y representó una participación de mercado del 48,32% en 2026.

América del norte

América del Norte dominó el mercado mundial de inyecciones para el dolor articular con una participación del 45,52% en 2025 y un tamaño de mercado de 3,19 mil millones de dólares en 2026.

Europa

El mercado europeo representó 1.510 millones de dólares en 2025, lo que representa el 23,78% de la industria mundial, y se espera que alcance los 1.650 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 1.330 millones de dólares en 2025, capturando el 20,98% de la cuota de mercado mundial, y se prevé que alcance los 1.470 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 2.920 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 530 millones de dólares en 2026.

Leer más

Tendencias del mercado de inyecciones para el dolor en las articulaciones

Preferencia creciente por procedimientos mínimamente invasivos entre la población de pacientes a nivel mundial

Los avances recientes en la industria farmacéutica están conduciendo al desarrollo de nuevas terapias y opciones de tratamiento para el tratamiento de diversas afecciones musculoesqueléticas, incluida la osteoartritis.

La creciente conciencia sobre los procedimientos mínimamente invasivos para el tratamiento y manejo de estas afecciones y los crecientes beneficios de los procedimientos, como una rápida adsorción del fármaco, un período de alivio más prolongado para los pacientes, menos dolor y otros, están dando como resultado una creciente preferencia por dichos procedimientos entre la población de pacientes.

- Por ejemplo, en agosto de 2021, Bioventus completó su inversión en Trice Medical, Inc., una de las empresas líderes centradas en el desarrollo y comercialización de tecnologías mínimamente invasivas para medicina deportiva y procedimientos quirúrgicos ortopédicos.

Además, el creciente interés de los actores clave que operan en el mercado en aumentar sus actividades de I+D para desarrollar e introducir opciones de tratamiento mínimamente invasivas es una tendencia importante involucrada en el desarrollo de soluciones de tratamiento innovadoras, como las inyecciones de plasma rico en plaquetas y la terapia de matriz plasmática. Además, las actividades de investigación en curso destacan los beneficios asociados con tratamientos novedosos, que respaldan la adopción de productos innovadores.

- Según un artículo publicado por la Biblioteca Nacional de Medicina de EE. UU. en julio de 2022, la fase 3ensayos clínicosson llevados a cabo por la Universidad de Emory sobre la eficacia de la inyección con la composición que constituye preparaciones de células madre mesenquimales (MSC) a partir de concentrado de médula ósea autólogo (BMAC) y células madre mesenquimales humanas fabricadas a partir de tejido del cordón umbilical (UCT) para el tratamiento de la osteoartritis de rodilla.

Por tanto, la introducción de productos innovadores en el mercado es responsable de aumentar el cambio de preferencia hacia las inyecciones para el dolor articular.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de inyecciones para el dolor en las articulaciones

El creciente número de lesiones deportivas y la creciente conciencia sobre los trastornos musculoesqueléticos impulsarán el crecimiento del mercado

Los crecientes casos de lesiones deportivas, como lesiones de ligamentos y músculos en todo el mundo, están dando como resultado una población de pacientes en aumento que sufre dolor crónico y otros trastornos óseos. El aumento de la población de pacientes está generando una demanda creciente de terapias para el manejo del dolor, como inyecciones para el dolor en las articulaciones, entre otras.

- Según datos de 2022 publicados por el Consejo Nacional de Seguridad (NSC), hubo más de 445.000 lesiones relacionadas con equipos de ejercicio en EE. UU.

Se espera que el creciente número de lesiones, las crecientes iniciativas del gobierno y otras organizaciones nacionales para aumentar la conciencia sobre las afecciones musculoesqueléticas y la disponibilidad de diversas opciones de tratamiento impulsen la demanda de estos productos.

Además, el aumento del gasto per cápita en atención sanitaria en los países desarrollados y el lanzamiento de nuevos productos por parte de los actores del mercado refuerzan la demanda de inyecciones intraarticulares en el mercado global.

FACTORES RESTRICTIVOS

El alto costo asociado a los productos puede obstaculizar su adopción en los países emergentes

Los beneficios de las inyecciones para el dolor articular, incluidas las inyecciones de HA y de PRP, entre otras, son un factor importante que contribuye a la creciente penetración de estos dispositivos entre la población general en EE. UU., Alemania, Francia y otros. Sin embargo, el costo relativamente alto de estos productos en comparación con otras formas de medicamentos es uno de los principales factores que se espera limite la adopción de los dispositivos.

- Por ejemplo, según un artículo de 2021 publicado por el Arizona Pain and Spine Institute, las inyecciones de PRP cuestan entre 500 y 2000 dólares por inyección en los EE. UU. Por lo general, los pacientes deben recibir dos o tres dosis de las inyecciones para obtener mejores resultados.

Junto con esto, se espera que la disponibilidad de opciones de tratamiento alternativas para el manejo del dolor, incluidos medicamentos orales y aerosoles, entre otros, obstaculice la adopción de inyecciones para el dolor articular en los países emergentes.

- Según un artículo de 2022 publicado por el Centro Nacional de Información Biotecnológica (NCBI), un ciclo de fisioterapia fue más rentable que un ciclo de inyecciones de glucocorticoides para pacientes con osteoartritis de rodilla.

Se prevé además que las políticas de reembolso limitadas para estos productos en los países en desarrollo limiten la adopción de estas inyecciones entre la población de pacientes, desalentando el crecimiento del mercado de inyecciones para el dolor articular. Además, la falta de conciencia sobre estos productos en los países en desarrollo es responsable de la menor adopción de inyecciones intraarticulares en el tratamiento del dolor articular.

Análisis de segmentación del mercado de inyecciones para el dolor articular

Por análisis de producto

Un creciente grupo de pacientes que padecen osteoartritis impulsará la expansión del segmento de inyecciones de ácido hialurónico

Según el producto, el mercado se segmenta en inyecciones de corticosteroides, inyecciones de ácido hialurónico,plasma rico en plaquetasinyecciones y otros.

El segmento de inyecciones de ácido hialurónico lideró el mercado con una participación de mercado del 66,38% en 2026. El dominio se debió al creciente grupo de pacientes que padecían osteoartritis y a la mayor conciencia sobre la eficiencia clínica de las inyecciones de HA.

El creciente apoyo de las autoridades gubernamentales para promover opciones de tratamiento entre los pacientes en varios países es otro factor importante que contribuye al crecimiento del segmento. Junto con esto, las crecientes aprobaciones regulatorias y éticas por parte de los organismos reguladores para continuar con los ensayos clínicos son otro factor importante que contribuye al crecimiento del segmento.

- Por ejemplo, en abril de 2023, Synartro AB recibió la Agencia Sueca de Productos Médicos y la Autoridad Sueca de Revisión Ética para iniciar la fase 1/2a, el primer estudio clínico en humanos del fármaco candidato en investigación SYN321 para el tratamiento de la osteoartritis de rodilla.

Se espera que el segmento de inyecciones de corticosteroides crezca a una tasa compuesta anual considerable durante el período de pronóstico. El crecimiento del segmento se atribuye al creciente uso de estas inyecciones como primera línea de tratamiento para la osteoartritis, entre otros trastornos de dolor articular. El creciente grupo de pacientes sometidos a diagnóstico y tratamiento es un factor importante que respalda el crecimiento segmentario en el mercado.

Se prevé que el segmento de inyecciones de plasma rico en plaquetas crezca a la tasa compuesta anual más alta durante el período de pronóstico, debido al aumento de los estudios clínicos que demuestran resultados positivos y eficientes de estas inyecciones en el manejo del dolor en pacientes con osteoartritis.

- Según un artículo de 2021 publicado por Baylor College of Medicine, una única inyección de PRP en pacientes con osteoartritis de rodilla mostró una mejora significativa en términos de movilidad, dolor y calidad de vida dentro de las seis semanas posteriores al tratamiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de articulación

Prevalencia creciente de osteoartritis de rodilla entre la población para impulsar el crecimiento del segmento

Según el tipo de articulación, el mercado se segmenta en rodilla, cadera, mano y muñeca, y otras.

El segmento de rodilla dominó el mercado y representó una participación de mercado del 48,32 % en 2026. El dominio se atribuye a varios factores, como la creciente prevalencia de OA de rodilla, la creciente tasa de diagnóstico de la afección entre el grupo de pacientes y otros.

- Según el estudio de 2023 publicado en Lancet, la osteoartritis es la forma más común de artritis y alrededor del 15,0% de la población mundial se ve afectada por esta afección.

Se espera que el segmento de manos y muñecas se expanda a una tasa de crecimiento considerable durante el período de pronóstico. La creciente conciencia sobre la condición de los pacientes que padecen osteoartritis y el aumento de los diagnósticos entre los pacientes son algunos de los principales factores que se espera que impulsen el crecimiento del segmento.

Se prevé que el segmento de la cadera crezca a una tasa compuesta anual nominal durante el período de pronóstico. La creciente prevalencia de la afección entre los pacientes con osteoartritis es uno de los principales factores que se prevé impulsará el crecimiento del segmento.

- Según un artículo de 2023 publicado por la Universidad de Washington, se prevé que la prevalencia de osteoartritis de cadera entre pacientes que padecen osteoartritis aumentará alrededor de un 78,6% para 2050.

Se espera que el segmento de otros crezca debido a la creciente prevalencia de otras afecciones articulares relacionadas con la columna, el pie y el tobillo, entre otras. La creciente adopción del tratamiento entre la población mundial es otro factor importante que impulsa el crecimiento del segmento.

Por análisis del canal de distribución

Mayor número de farmacias minoristas con inyecciones para el dolor para respaldar el crecimiento del segmento

El mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea según el canal de distribución.

El segmento de farmacias minoristas representará el 85,31% de la cuota de mercado en 2026. El dominio se debe al creciente número de farmacias minoristas que suministran inyecciones para el dolor articular en todo el mundo. La fácil accesibilidad y adquisición de inyecciones en farmacias minoristas y la disponibilidad de estos medicamentos a precios reducidos son algunos de los principales factores que contribuyen al crecimiento del segmento.

Por otro lado, se prevé que el segmento de farmacias en línea registre una CAGR significativa durante el período de pronóstico. Las crecientes políticas regulatorias para las ventas en línea demedicamentos recetadosen los países desarrollados y la entrada de los principales actores de las farmacias electrónicas en Alemania, el Reino Unido y otros países están provocando un cambio en la preferencia de los pacientes hacia las farmacias en línea.

Además, los precios de venta más bajos de las inyecciones en las farmacias en línea son otro factor importante responsable del crecimiento del segmento.

- Por ejemplo, la inyección de Synvisc, utilizada para tratar el dolor articular en pacientes con osteoartritis, se vende en el sitio web de Canada Pharmacy por entre 100 y 150 dólares por jeringa de 2 ml, mientras que el mismo producto cuesta entre 300 y 350 dólares por jeringa de 2 ml en tiendas físicas.

Se prevé que el segmento de farmacias hospitalarias crezca debido a factores como la creciente tasa de hospitalización de pacientes que padecen afecciones ortopédicas, el aumento de visitas de pacientes a los hospitales para el diagnóstico de la afección, entre otros.

PERSPECTIVAS REGIONALES

El mercado está segmentado por región en América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África.

América del norte

North America Joint Pain Injections Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, América del Norte dominó el mercado mundial de inyecciones para el dolor articular con una participación del 45,52% en 2025 y un tamaño de mercado de 3,19 mil millones de dólares en 2026.

La creciente prevalencia de osteoartritis en los EE. UU. y Canadá es uno de los factores destacados que conducen a la creciente adopción de opciones de tratamiento, incluidas las inyecciones intraarticulares entre esta población de pacientes. Se prevé que el mercado estadounidense alcance los 2.920 millones de dólares en 2026.

- Por ejemplo, según un artículo de 2022 publicado por la Sociedad Radiológica de América del Norte (RSNA), hay alrededor de 32,5 millones de adultos estadounidenses afectados por la osteoartritis.

El creciente enfoque de los organismos gubernamentales de la región en la promoción de la adopción de inyecciones para el dolor articular entre los pacientes mediante la creación de conciencia y el aumento de las políticas de cobertura de los productos, entre otros, son algunos de los factores que se espera que aumenten el crecimiento del mercado en la región.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 1.330 millones de dólares en 2025, capturando el 20,98% de la cuota de mercado global, y se prevé que alcance los 1.470 millones de dólares en 2026. Se espera que el mercado de Asia Pacífico para inyecciones para el dolor articular crezca al CAGR más alto durante el período previsto debido al aumento de la población geriátrica en China, Japón, India y otros, lo que lleva a un mayor riesgo de desarrollo de diversas afecciones musculoesqueléticas. Se prevé que el mercado de Japón alcance los 530 millones de dólares en 2026, el mercado de China alcance los 400 millones de dólares en 2026 y el mercado de la India alcance los 100 millones de dólares en 2026.

- Según datos de 2022 publicados por Population Pyramid, la población de 60 años o más en Japón era de casi 44,5 millones y constituía alrededor del 35,8% de la población total.

Europa

El mercado europeo representó 1.510 millones de dólares en 2025, lo que representa el 23,78 % de la industria mundial, y se espera que alcance los 1.650 millones de dólares en 2026. Se espera que el creciente apoyo de los organismos gubernamentales y otras organizaciones sanitarias para crear conciencia sobre las afecciones musculoesqueléticas, las opciones de tratamiento disponibles y otras estimule el crecimiento regional durante el período previsto. Se prevé que el mercado del Reino Unido alcance los 330 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 400 millones de dólares en 2026.

- Por ejemplo, la Alianza Europea de Asociaciones de Reumatología de 2020 actualizó las recomendaciones para el tratamiento de la osteoartritis de rodilla y apoyó el uso de inyecciones de ácido hialurónico entre los pacientes.

América Latina

América Latina representó 380 millones de dólares en 2025, lo que representa el 5,98 % de la cuota de mercado mundial, y se prevé que alcance los 410 millones de dólares en 2026. La mejora de la infraestructura sanitaria, el creciente gasto sanitario y la creciente prevalencia de afecciones musculoesqueléticas en los países son algunos de los principales factores que se prevé aumentarán el crecimiento de las regiones.

- Según un estudio de 2020 publicado por el Programa Orientado a la Comunidad para el Control de Enfermedades Reumáticas (COPCORD) de la Organización Mundial de la Salud (OMS) y la Liga Internacional de Asociaciones de Reumatología, la prevalencia de la osteoartritis está aumentando en los países de América Latina, con tasas de prevalencia del 10,5% en México, el 4,1% en Brasil, el 14,4% en Perú y el 20,4% en Cuba. Además, la artrosis de rodilla representó alrededor del 45,0% del total de casos de artrosis en los países de América Latina.

- Asimismo, según un artículo de 2020 publicado por la Biblioteca Nacional de Medicina, la prevalencia de osteoartritis de rodilla en África es del 21,0% entre la población.

El creciente enfoque de los actores clave en impulsar la adopción de los productos en Brasil, México y otros son algunos otros factores que contribuyen al crecimiento de las regiones.

Medio Oriente y África

El mercado de Oriente Medio y África generó 240 millones de dólares en 2025, lo que representa el 3,73% del panorama del mercado mundial, y se espera que alcance los 250 millones de dólares en 2026.

Lista de empresas clave en el mercado de Inyecciones para el dolor en las articulaciones

Los actores clave se centran en actividades de I+D para mejorar la eficiencia de los productos para el tratamiento del dolor

El mercado global está fragmentado y operado por varios actores con una amplia cartera de productos. Algunos de los actores destacados que operan en el mercado incluyen Bioventus, SEIKAGAKU CORPORATION y Zimmer Biomet, entre otros. Estos actores se centran cada vez más en actividades de I+D para mejorar la eficiencia de los productos para el tratamiento del dolor y crear conciencia sobre los productos para satisfacer la creciente demanda entre la población de pacientes.

- Por ejemplo, en septiembre de 2021, Bioventus anunció que la Academia Estadounidense de Cirujanos Ortopédicos (AAOS) actualizó las guías de práctica clínica (GPC) e indicó que DUROLANE mostró resultados estadísticamente significativos en el manejo de pacientes con osteoartritis de rodilla.

Pocos actores, como Ferring B.V., Dr. Reddy's, Anika Therapeutics Inc. y Sanofi, entre otros, tienen un enfoque sólido en el desarrollo e introducción de productos novedosos en los mercados globales, lo que se espera respalde sus crecientes cuotas de mercado de inyecciones para el dolor articular.

- Por ejemplo, en abril de 2022, Dr. Reddy's Laboratories Ltd. lanzó el succinato sódico de metilprednisolona inyectable, USP, el equivalente genérico de SOLU-MEDROL en los EE. UU. para el tratamiento de la artritis, los trastornos sanguíneos y varias afecciones alérgicas.

Por lo tanto, se espera que la creciente prevalencia de diversas afecciones musculoesqueléticas, incluida la osteoartritis, entre la población, junto con la creciente tasa de tratamiento entre los pacientes, ayude a los actores del mercado a desarrollar e introducir nuevas terapias para el tratamiento y manejo de estas afecciones.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- CORPORACION SEIKAGAKU(Japón)

- Bioventus(A NOSOTROS.)

- Anika Therapeutics, Inc. (EE. UU.)

- Zimmer Biomet(A NOSOTROS.)

- Sanofi (Francia)

- Pacira BioSciences, Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Ferring B.V. (Suiza)

- Dr. Reddy's Laboratories Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 –Bioventus acordó un contrato a nivel nacional con los planes Aetna Medicare Advantage, en el que más de 3 millones de miembros del plan Aetna Medicare Advantage tendrán acceso a DUROLANE, un tratamiento de líquido articular basado en ácido hialurónico (HA) de inyección única, para tratar la osteoartritis de rodilla (OA).

- noviembre 2022 –Anika Therapeutics, Inc. anunció que su producto Cingal demostró resultados positivos en los ensayos clínicos de fase III y planea continuar adelante para obtener la aprobación de la FDA de EE. UU.

- marzo 2022 –Sanofi colaboró con IGM Biosciences Inc. para desarrollar, fabricar e introducir terapias potenciales en los campos deinmunologíae inflamación.

- enero 2022 –SEIKAGAKU CORPORATION anunció el establecimiento de una nueva empresa en Canadá, SEIKAGAKU NORTH AMERICA CORPORATION, con el objetivo de ampliar su presencia geográfica.

- Agosto 2021 –SEIKAGAKU CORPORATION lanzó Hylink, una inyección de viscosuplementación, en Taiwán a través de TCM Biotech International Corp. para el tratamiento de la osteoartritis de rodilla.

COBERTURA DEL INFORME

El informe de investigación proporciona un escenario general del mercado de inyecciones para el dolor en las articulaciones. Se centra en aspectos clave como empresas líderes, producto, tipo de unión y canales de distribución. Además de esto, ofrece información sobre las tendencias en el mercado global, destaca desarrollos clave de la industria y el impacto de COVID-19 en el mercado. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,70% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por tipo de articulación

|

|

|

Por canal de distribución

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado global crezca de 6.970 millones de dólares en 2026 a 15.670 millones de dólares en 2034.

En 2025, el tamaño del mercado de América del Norte era de 2.890 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,70% durante el período previsto (2026-2034).

Por producto, el segmento de inyecciones de ácido hialurónico lideró el mercado en 2025.

Se prevé que la creciente prevalencia de la osteoartritis y la obesidad, la presencia de posibles candidatos para el alivio del dolor en la osteoartritis y la creciente adopción de inyecciones entre la población impulsen el crecimiento del mercado.

Bioventus, SEIKAGAKU CORPORATION y Zimmer Biomet son algunos de los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 144

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados