Tamaño del mercado de medicamentos recetados, participación y análisis de la industria, por tipo de producto (genéricos, huérfanos y otros medicamentos recetados), por terapia (oncología, sistema nervioso central, vacunas, inmunosupresores y otros), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias, y farmacias en línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

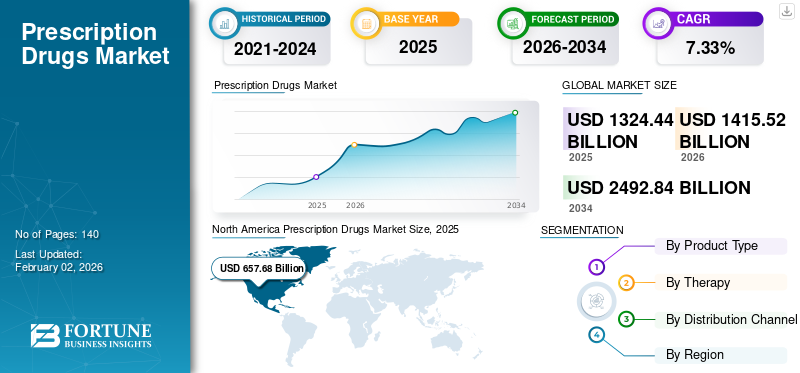

El tamaño del mercado mundial de medicamentos recetados se valoró en USD1.324,44mil millones en 2025. Se proyecta que el mercado crecerá de USD1.415,52mil millones en 2026 a USD2.492,84mil millones para 2034, exhibiendo una tasa compuesta anual del 7,33% durante el período previsto. América del Norte dominó el mercado de medicamentos recetados con una participación de mercado de49,66%en 2025. Además, se prevé que el tamaño del mercado de medicamentos recetados de EE. UU. crezca significativamente, alcanzando un valor estimado de 931,1 millones de dólares en 2032, impulsado por la creciente aprobación de medicamentos huérfanos por parte de las agencias reguladoras.

Los medicamentos recetados comprenden varios tipos de vacunas y terapias para el tratamiento y manejo de enfermedades crónicas y agudas. Estos trastornos incluyen tipos de cáncer, enfermedades cardiovasculares, diabetes y también enfermedades huérfanas. En un escenario clínico moderno, la administración de medicamentos recetados adecuados es fundamental para obtener mejores resultados clínicos para casi todos los pacientes que padecen trastornos graves. Muchos actores del mercado participan enensayos clínicospara el desarrollo de nuevos productos para una amplia gama de enfermedades, pero el propio escenario de los medicamentos recetados ha experimentado cambios profundos con una afluencia cada vez mayor de equivalentes genéricos.

El impacto de la pandemia de COVID-19 provocó una disminución del crecimiento del mercado en 2020. Varias regiones de todo el mundo enfrentaron desafíos para acceder a atención y tratamiento médicos debido a la escalada de restricciones o bloqueos en los países. Estos factores también limitaron el número de visitas de pacientes a los hospitales y la dispersión de las recetas por parte de los profesionales de la salud, lo que limitó aún más moderadamente la demanda y la adopción de medicamentos recetados. Además, la interrupción causada por la pandemia de COVID-19 en las cadenas de suministro internacionales provocó una escasez notoria de medicamentos críticos y una disminución del gasto en medicamentos en todo el mundo.

- Según las estadísticas de la Sociedad Estadounidense de Farmacéuticos del Sistema de Salud en 2022, los gastos en medicamentos recetados en hospitales no federales disminuyeron un 4,6% en 2020.

Sin embargo, el resurgimiento de los servicios sanitarios de rutina después del cierre inicial por la COVID-19 y las visitas de los pacientes a los centros sanitarios aumentaron a nivel mundial. Además, las crecientes iniciativas de I+D para el desarrollo y lanzamiento de medicamentos para el tratamiento de la COVID-19 por parte de los principales actores aumentaron la demanda de vacunas ymedicamentos huérfanosentre la población. Además, el gran énfasis en los cambios a los entornos de atención domiciliaria por parte de los pacientes, junto con la adopción del uso de biosimilares y una gran cantidad de nuevas aprobaciones de medicamentos especializados por parte de las autoridades reguladoras, impulsaron aún más la adopción del medicamento.

Así, el repunte del número de visitas hospitalarias de los pacientes pospandemia, sumado al alto consumo de medicamentos recetados en entornos de atención domiciliaria, impulsó el crecimiento del mercado mundial de medicamentos recetados.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de medicamentos recetados

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD1.324,44mil millones

- Tamaño del mercado en 2026: USD1.415,52mil millones

- Tamaño del mercado previsto para 2034: USD2.492,84mil millones

- CAGR: 7,33% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de medicamentos recetados con una49,66%participación en 2025, impulsada por la creciente demanda de terapias avanzadas, el sólido gasto en atención médica y la presencia de importantes compañías farmacéuticas que se centran en el lanzamiento de medicamentos genéricos y medicamentos especializados.

- Por tipo de producto, se espera que el segmento de otros medicamentos recetados conserve su mayor participación de mercado debido al creciente número de medicamentos críticos recetados por profesionales de la salud, incluidos los medicamentos oncológicos y antidiabéticos, que carecen de equivalentes genéricos inmediatos.

Aspectos destacados clave del país:

- Estados Unidos: Aumento de las aprobaciones de medicamentos huérfanos y mayor enfoque en medicamentos especializados para abordar necesidades clínicas no satisfechas.

- Europa: Fuerte demanda de medicamentos recetados asequibles respaldada por el lanzamiento de nuevos productos y la expansión de la oferta de medicamentos genéricos.

- China: Las crecientes inversiones en infraestructura sanitaria y la mayor concienciación sobre las enfermedades crónicas están acelerando la adopción de medicamentos recetados.

- Japón: La alta prevalencia de trastornos relacionados con el envejecimiento está fomentando la demanda de terapias avanzadas con receta y biosimilares.

Tendencias del mercado de medicamentos recetados

Presencia creciente de candidatos en tramitación en diversas áreas de terapia

En este mercado, las crecientes inversiones en I+D por parte de empresas destacadas para el desarrollo de nuevos medicamentos son una de las principales tendencias clave.

- Según estimaciones de la Federación Europea de Asociaciones e Industrias Farmacéuticas (EFPIA), en 2022, la industria farmacéutica basada en la investigación invirtió en 2021 un estimado de 43.684,2 millones de dólares en I+D en Europa.

Esto se atribuye principalmente al hecho de que, en el escenario mundial, ha habido una prevalencia cada vez mayor de varios trastornos crónicos. Esto ha llevado a una creciente demanda por parte de los pacientes debido a sus necesidades clínicas insatisfechas y la demanda de resultados clínicos positivos. Varios de estos trastornos crónicos suelen ser de naturaleza refractaria y requieren la administración de terapias prescritas agresivas.

Esto ha llevado a las principales compañías farmacéuticas a estar constantemente involucradas en ensayos clínicos para el desarrollo y, en última instancia, la aprobación de nuevos productos. Un número cada vez mayor de fabricantes clave están cambiando su enfoque hacia el desarrollo de medicamentos para tratar enfermedades raras. Se proyecta que esto impulsará el crecimiento del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de medicamentos recetados

Aumento del lanzamiento de equivalentes genéricos de medicamentos recetados clave para impulsar la demanda de productos

Uno de los elementos críticos que impulsan el crecimiento del mercado global son los crecientes lanzamientos de equivalentes genéricos de varios medicamentos clave en mercados fuertes como Estados Unidos. La creciente adopción de estos equivalentes genéricos se debe especialmente al hecho de que estos genéricos suelen ser tan eficientes como sus contrapartes originales y, a menudo, pueden ser adoptados por los pacientes a una fracción de los costos. Los pacientes que no tienen acceso a costosos productos recetados debido a obstáculos financieros a menudo pueden adoptar estos medicamentos y experimentar mejores resultados clínicos. En octubre de 2019, la FDA de EE. UU. anunció que había otorgado 1171 aprobaciones de medicamentos genéricos, de las cuales 935 fueron aprobaciones completas y 236 fueron aprobaciones provisionales. La FDA de EE. UU. aprobó en particular estos equivalentes genéricos para mejorar la competencia de los medicamentos y también para fomentar la adopción cada vez mayor de estos equivalentes de medicamentos de bajo costo. Esto es especialmente crítico para los pacientes de los mercados emergentes y también para los pacientes de los países desarrollados que no tienen acceso a planes de pago adecuados para los medicamentos recetados.

Además, los gobiernos de diferentes naciones están introduciendo diferentes esquemas para proporcionar medicamentos genéricos a un costo menor que sus equivalentes de marca.

- Por ejemplo, según datos publicados en septiembre de 2023, el gobierno indio ha introducido el Plan Aushadhi, que ofrece medicamentos genéricos a precios entre un 50% y un 90% más bajos que sus equivalentes de marca. Por lo tanto, los medicamentos genéricos son cada vez más populares entre los pacientes indios, gracias al apoyo de iniciativas gubernamentales.

Se prevé que estos factores impulsen el crecimiento del mercado global durante el período de pronóstico.

La creciente evolución de los medicamentos huérfanos impulsa el crecimiento del mercado

Uno de los factores clave que impulsan el mercado es la creciente inversión en I+D por parte de empresas destacadas para el desarrollo de medicamentos para enfermedades huérfanas. Un excelente ejemplo de un movimiento estratégico de este tipo por parte de un actor del mercado incluye a BioMarin, una compañía farmacéutica clave involucrada en el desarrollo de terapias para enfermedades raras. La cartera de productos de BioMarin incluye varios medicamentos huérfanos, como el grupo de trastornos de las mucopolisacaridosis (MPS), y la compañía también cuenta con sólidos candidatos a medicamentos huérfanos en varias etapas de ensayos clínicos.

Además, algunos de los actores clave de la industria se están centrando en el desarrollo de medicamentos huérfanos para el tratamiento de varios trastornos raros.

- Por ejemplo, en septiembre de 2023, Baudax Bio, Inc. anunció que su principal candidato clínico, TI-168, recibió la designación de medicamento huérfano por parte de la FDA de EE. UU. para el tratamiento de la hemofilia A con inhibidores. Después de recibir esta aprobación, la empresa puede iniciar el ensayo clínico de fase 1/2a de TI-168 para el tratamiento de la hemofilia A. Además, la empresa puede avanzar esta terapia hacia investigaciones adicionales a principios de 2024.

Estas crecientes iniciativas en terapias de enfermedades raras son atribuibles al hecho de que el desarrollo de medicamentos de gran éxito es posible en enfermedades huérfanas en comparación con los mercados ya maduros de otras enfermedades tradicionales como las cardiovasculares y la diabetes. Se prevé que los factores anteriores, combinados con la necesidad de terapias eficientes para enfermedades raras gravemente debilitantes, impulsen la demanda de este tipo de productos recetados e impulsen el crecimiento del mercado global.

FACTORES RESTRICTIVOS

Altos costos asociados con ciertos medicamentos recetados para limitar el crecimiento del mercado

A pesar de la creciente incidencia de enfermedades críticas, como cánceres y enfermedades cardiovasculares, a nivel mundial y la mayor prevalencia de estas condiciones en regiones en desarrollo, como África, América Latina y Asia, existen ciertos factores que están frenando la adopción de productos. Uno de los principales factores que frenan el crecimiento del mercado son los altos costos asociados con numerosos medicamentos recetados.

- Según un artículo publicado por Policy & Medicine en 2019, un estudio reciente del Centro Tufts para el Estudio de Medicamentos afirmó que se estima que desarrollar un nuevo medicamento recetado que obtenga la aprobación de comercialización cuesta a los fabricantes de medicamentos alrededor de 2.600 millones de dólares.

Esto ha llevado a que un pequeño número de pacientes adopte estos medicamentos, y una proporción significativa de estos pacientes enfrenta obstáculos financieros durante el uso de estos productos. En muchos casos, los costos de estos medicamentos recetados pueden oscilar entre 100.000 y 500.000 dólares, y las enfermedades ni siquiera son curativas. Por ejemplo, la abiraterona utilizada en el tratamiento del cáncer de próstata puede costarle al paciente 10.000 dólares al mes como mínimo y ni siquiera curar la enfermedad. Por lo tanto, se prevé que tales factores restrictivos limiten el crecimiento del mercado durante el período de pronóstico.

Análisis de segmentación del mercado de medicamentos recetados

Por análisis de tipo de producto

Aumento del número de medicamentos recetados en entornos sanitarios para impulsar el segmento de otros medicamentos recetados

Según el tipo de producto, el mercado se segmenta en genéricos, huérfanos y otros medicamentos recetados. Varios medicamentos nuevos que se lanzan cada año se clasifican en varias categorías, como los biológicos, y a menudo no tienen equivalentes genéricos lanzados en un futuro próximo. Por lo tanto, el segmento de otros medicamentos recetados dominó la cuota de mercado en 2023. Además, el creciente número de medicamentos recetados por profesionales de la salud para el tratamiento de enfermedades crónicas, como el cáncer, la diabetes y otras, en todo el mundo aumenta aún más la cuota del segmento.71,71%globalmente en 2026

- Según las estadísticas de medicamentos recetados de 2023, cada año se dispensan más de 4.000 millones de recetas en los EE. UU. Según una fuente similar, las áreas terapéuticas con mayor gasto en medicamentos recetados en EE. UU. fueron los antidiabéticos, los medicamentos oncológicos, las enfermedades autoinmunes y las respiratorias.

El otro segmento contiene medicamentos críticos y que salvan vidas, como los oncológicos, antidiabéticos ydrogas cardiovascularesy ha sido fundamental para el dominio de este segmento en el mercado global.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento huérfano crezca a una tasa compuesta anual comparativamente más alta durante el período previsto. Se prevé que los crecientes ensayos clínicos para el desarrollo de medicamentos huérfanos y la creciente aprobación por parte de las agencias reguladoras aumenten la adopción de estos medicamentos durante el período de pronóstico e impulsen el crecimiento del mercado.

- Según estimaciones de la Administración de Alimentos y Medicamentos, en marzo de 2021, en 2020, la agencia aprobó 32 nuevos medicamentos y productos biológicos con designación de medicamento huérfano. Según una fuente similar, en el Centro de Evaluación e Investigación de Medicamentos (CDER), 31 de los 53 nuevos medicamentos aprobados, o el 58%, fueron productos designados como huérfanos.

Por análisis de terapia

La creciente prevalencia mundial del cáncer contribuirá al dominio del segmento de oncología

En términos de terapia, el mercado se segmenta en oncología, sistema nervioso central,vacunas, inmunosupresores y otros. Se prevé que el segmento de oncología domine el segmento de terapia debido a la creciente prevalencia del cáncer y los altos costos atribuidos al tratamiento de las diversas formas de cáncer. Además, el creciente número de aprobaciones regulatorias para terapias dirigidas en el tratamiento del cáncer es otro factor que contribuye al crecimiento segmentario. contribuyendo67,55%globalmente en 2026

- Por ejemplo, en septiembre de 2023, la FDA de EE. UU. aprobó diez nuevas terapias contra el cáncer que proporcionan terapias dirigidas. Algunos de los medicamentos aprobados incluyen quizartinib (Vanflyta), pralsetinib (Gavreto), bosutinib (Bosulif) y otros.

- Según un artículo publicado por la Sociedad Estadounidense del Cáncer en 2022, se estima que se diagnosticaron 1,9 millones de nuevos casos de cáncer y se reportaron alrededor de 609,360 muertes debido al cáncer en los EE. UU.

También se espera que el aumento de la población contribuya al crecimiento del segmento de vacunas debido a la creciente necesidad de vacunaciones oportunas, especialmente en bebés y niños.

También se prevé que la creciente prevalencia de enfermedades cardiovasculares impulsará elanticoagulantessegmento. También se prevé que el aumento de los procedimientos de trasplante de órganos impulse el crecimiento de los segmentos de inmunosupresores. Además, la creciente demanda y las ventas de medicamentos inmunomoduladores para tratar la alta prevalencia de trastornos inmunológicos aumentan aún más la participación del segmento.

- Según las estimaciones del informe anual publicado por AbbVie Inc., en 2022, medicamentos inmunológicos como Skyrizi y Rinvoq generaron unos ingresos por ventas de 4.484 millones de dólares y 1.794 millones de dólares, respectivamente.

Además, el segmento de otros mantuvo una participación dominante del mercado en 2023, debido al creciente lanzamiento y venta de medicamentos por parte de actores clave y al creciente número de prescripciones de estos medicamentos por parte de profesionales de la salud en todo el mundo.

Por análisis del canal de distribución

El aumento del gasto en medicamentos recetados en las farmacias hospitalarias llevó al dominio del segmento

En términos de canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y droguerías y farmacias en línea. Algunas de las razones clave del predominio del segmento de farmacias hospitalarias es que las terapias indicadas en los medicamentos recetados a menudo sólo pueden recetarse en entornos hospitalarios bajo la guía de profesionales médicos capacitados. Además, una serie de terapias utilizadas en el tratamiento de enfermedades críticas, como el cáncer y las enfermedades huérfanas, sólo pueden ser administradas por vía intravenosa por profesionales médicos capacitados. Esta administración eficaz de terapias a menudo permite el tratamiento y la gestión adecuados de enfermedades críticas, lo que conduce a mejores resultados clínicos.

- Según las estadísticas publicadas por el NCBI, en 2021, se anticipó que el gasto general en medicamentos recetados en clínicas y hospitales aumentaría entre un 7 % y un 9 % en los EE. UU.

- Según estimaciones de los Centros para el Control y la Prevención de Enfermedades (CDC), en 2019, la cantidad de medicamentos administrados o recetados en departamentos de emergencia o entornos hospitalarios fue de 353,8 millones en los EE. UU.

La creciente disponibilidad de medicamentos recetados y la creciente necesidad de medicamentos diarios, como los antidiabéticos, son algunos de los principales factores responsables del crecimiento de este segmento durante el período previsto.

- Según datos revelados por la Organización para la Cooperación y el Desarrollo Económico (OCDE) en 2020, alrededor de cuatro de cada cinco euros gastados en productos farmacéuticos minoristas se destinan a medicamentos recetados en Europa.

Se prevé que el segmento de farmacias en línea crezca a la CAGR más alta durante el período previsto, especialmente debido a la facilidad brindada a los pacientes para reabastecer los medicamentos recetados y la capacidad de adquirir medicamentos desde la comodidad de sus hogares.

PERSPECTIVAS REGIONALES

North America Prescription Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 657.680 millones de dólares, lo que representa el 49,66% de la demanda mundial, y se prevé que crezca a 703.040 millones de dólares en 2026. Algunas de las razones destacadas del dominio de la cuota de mercado de medicamentos recetados de América del Norte incluyeron la creciente demanda de productos eficientes y avanzados en la región, especialmente debido a la alta prevalencia de varias enfermedades crónicas. Estos factores, junto con el alto gasto en atención médica, la sólida investigación y desarrollo de medicamentos en la región y la presencia de empresas prominentes en la región involucradas en la producción de equivalentes genéricos de medicamentos clave, son responsables de la participación dominante de la región en el mercado global.Estados UnidosSe prevé que el mercado alcance los 607.600 millones de dólares en 2026.

- Según estimaciones de la Administración de Alimentos y Medicamentos, en 2022, hasta la fecha, la FDA ha aprobado más de 32.000 medicamentos genéricos, debido a la adopción del programa de medicamentos genéricos de la FDA. Además, según estimaciones similares, aproximadamente 9 de cada 10 recetas surtidas en los EE. UU. son medicamentos genéricos.

Europa

La región de Europa capturó el 20,48% del mercado mundial en 2025, generó 271.210 millones de dólares en ingresos y se prevé que alcance los 288.770 millones de dólares en 2026. El mercado en Europa representó la segunda participación más grande en el mercado global, y las razones de la fuerte participación de mercado de la región incluyen una mayor demanda de productos recetados avanzados y los lanzamientos de productos recetados eficientes, incluidos medicamentos huérfanos. Además, varios actores del mercado están introduciendo medicamentos genéricos para brindar un tratamiento asequible en toda la región. Reino UnidoSe prevé que el mercado alcance los 36.410 millones de dólares en 2026, y elAlemaniaSe prevé que el mercado alcance los 53.340 millones de dólares en 2026.

- Por ejemplo, en febrero de 2022, Novartis AG lanzó Lenalidomida, un medicamento oncológico genérico, en 19 países de Europa.

- Según estimaciones de EFPIA, en 2022, el 16,8% de las ventas de nuevos medicamentos lanzados durante el periodo 2016-2021 se produjeron en el mercado europeo.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 300,57 mil millones de dólares en 2025, lo que representa una participación del 22,69%, y se espera que alcance los 323,5 mil millones de dólares en 2026. Se proyecta que Asia Pacífico registre una CAGR razonablemente mayor durante el período de pronóstico. Se prevé que los nuevos lanzamientos de productos clave en la región y la fuerte demanda de estos medicamentos impulsen el mercado durante el período 2026-2034. Se prevé que la presencia de una gran población potencial de pacientes y la creciente conciencia de los trastornos crónicos y graves entre las personas, lo que lleva a un aumento del gasto sanitario, impulsarán el crecimiento del mercado en Asia Pacífico durante el período previsto. JapónSe prevé que el mercado alcance los 101.540 millones de dólares en 2026, elPorcelanaSe prevé que el mercado alcance los 136.490 millones de dólares en 2026, y elIndiaSe prevé que el mercado alcance los 24.680 millones de dólares en 2026.

- Según el Estudio Económico en 2021-2022, el gasto presupuestado de los gobiernos central y estatal en el sector de la salud alcanzó el 2,1% de su PIB en 2021-2022, frente al 1,3% en 2019-2020 en la India.

América Latina y Medio Oriente y África

En 2025, América Latina representó 61.640 millones de dólares, lo que representa el 4,65% del mercado mundial, y se proyecta que crezca a 65.110 millones de dólares en 2026. El mercado de Medio Oriente y África representó 33.330 millones de dólares en 2025, lo que representa el 2,52% de la industria global, y se espera que alcance los 35.100 millones de dólares en 2026. El resto del mercado mundial comprende América Latina. América y Medio Oriente y África y actualmente se encuentra en una etapa de crecimiento. Se prevé que el aumento del uso de productos avanzados con receta y el aumento del gasto sanitario impulsen el crecimiento del mercado durante el período previsto.

Lista de empresas clave en el mercado de medicamentos recetados

Cartera de productos sólida y diversificada de Novartis y Pfizer para ayudar a estas empresas a mantener una posición de liderazgo

El panorama competitivo general de este mercado representa una estructura de competencia en la que hay presencia de un gran número de actores destacados del mercado. Dos empresas importantes, Novartis y Pfizer, con su sólida y diversa cartera de productos y su presencia en áreas terapéuticas clave, como la oncología y las vacunas, son razones importantes responsables de su dominio.

A pesar de eso, otros actores destacados, como Roche, Johnson & Johnson y Sanofi, también tienen fuertes participaciones en los ingresos del mercado global. También se espera que varias empresas que producen equivalentes genéricos de muchos medicamentos, como Dr Reddy's Laboratories Ltd. y Lupin Pharmaceuticals, Inc., lancen varios productos durante el período previsto. Se prevé que esto tendrá un impacto positivo en el mercado global, ya que se espera que estas empresas ganen participación de mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Novartis AG (Suiza)

- Pfizer, Inc.(A NOSOTROS.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Sanofi (Francia)

- Servicios Johnson & Johnson, Inc.(A NOSOTROS.)

- Merck & Co., Inc.(A NOSOTROS.)

- AbbVie, Inc. (EE. UU.)

- GlaxoSmithKline plc.(Reino Unido)

- AstraZeneca(Reino Unido)

- CELGENE CORPORATION (COMPAÑÍA BRISTOL-MYERS SQUIBB) (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2023 -Novartis AG anunció la escisión de Sandoz, su negocio de Genéricos y Biosimilares, para transformarla en una empresa de medicamentos innovadores.

- enero 2023 -Amgen Inc. anunció el lanzamiento de AMJEVITA (adalimumab-atto), un biosimilar de Humira (adalimumab), en EE. UU.

- marzo 2022 -UCB S.A., una compañía biofarmacéutica global, anunció la aprobación de FINTEPLA (fenfluramina) solución oral CIV en los EE. UU. por parte de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para el tratamiento de las convulsiones asociadas con el síndrome de Lennox-Gastaut en pacientes de dos años de edad o más.

- Abril 2020 –Lupin Pharmaceuticals, Inc. anunció el lanzamiento del medicamento genérico, tabletas de liberación retardada de ácido micofenólico utilizadas para la prevención del rechazo de órganos en pacientes con trasplante de riñón en los EE. UU.

- marzo 2020 –Dr Reddy's Laboratories Ltd. anunció el lanzamiento del equivalente genérico de la inyección de Geodon (mesilato de ziprasidona), un fármaco utilizado para pacientes con esquizofrenia en los EE. UU.

- febrero 2020 –Dr. Reddy's Laboratories Ltd. anunció el lanzamiento del equivalente genérico de Vimovo (naproxeno y esomeprazol magnésico), un fármaco utilizado para la inflamación en EE. UU.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis exhaustivo del mercado. Se centra en características clave como la prevalencia de enfermedades clave (por países clave), análisis de proyectos, desarrollos clave de la industria, aprobaciones de nuevos productos y escenarios regulatorios (por regiones clave). Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe incluye numerosos factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,33% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por aplicación

|

|

|

Por canal de distribución

|

|

|

Por geografía

|

Preguntas frecuentes

Se prevé que el tamaño del mercado mundial de medicamentos recetados crezca de 1.324,44 mil millones de dólares en 2025 a 2.492,84 mil millones de dólares en 2034, con una tasa compuesta anual del 7,33%.

Con un crecimiento CAGR del 7,33%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

La oncología lidera debido a la alta prevalencia del cáncer y los costos de tratamiento. Otras áreas clave incluyen trastornos del SNC, inmunosupresores, vacunas y terapias autoinmunes.

Se espera que el segmento de otros medicamentos recetados sea el segmento líder en este mercado durante el período de pronóstico.

La introducción prevista de medicamentos recetados innovadores en el mercado debido a la mayor prevalencia de enfermedades crónicas y graves, junto con importantes necesidades clínicas insatisfechas, está impulsando la demanda del producto.

Novartis AG y Pfizer, Inc. son los actores líderes en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados